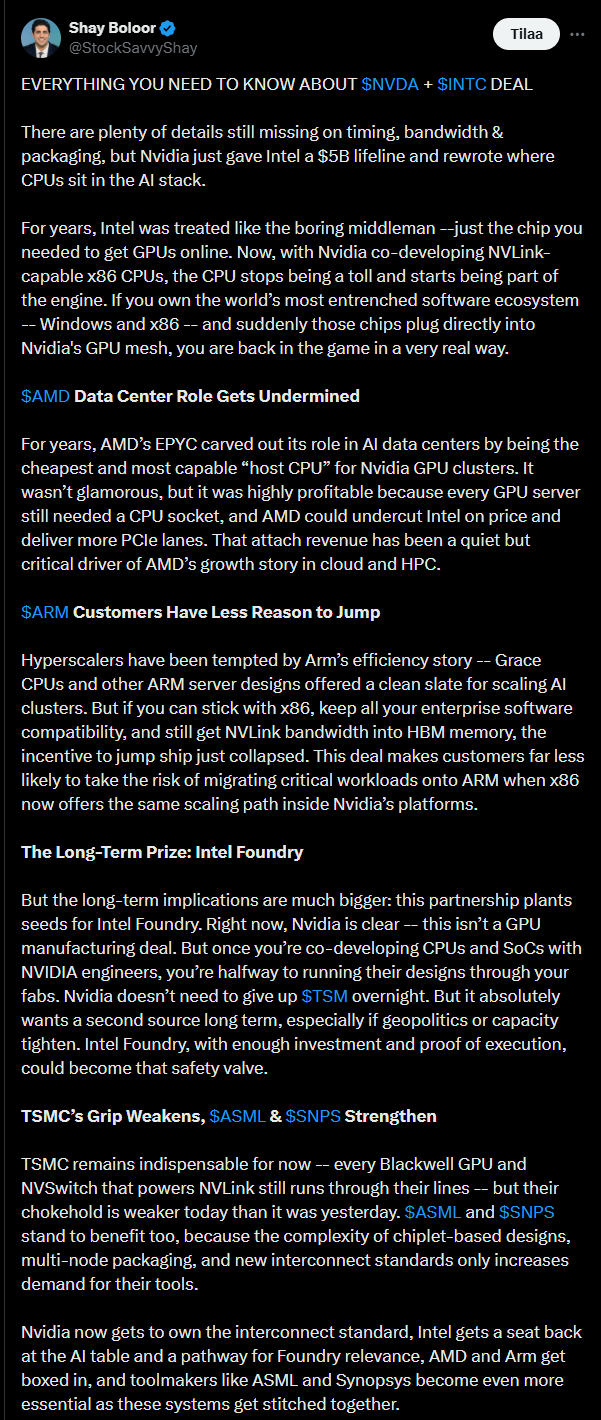

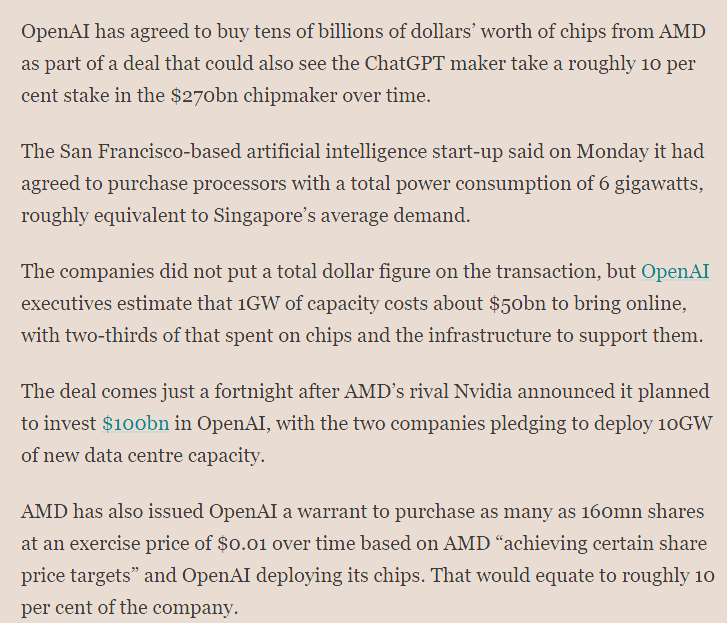

Jag skrev ner tankar om AMD för att fördriva tiden, samtidigt som jag läste färska analyser efter OpenAI-affären.

Framtida utveckling inom AI-området är osäker, så jag föredrar AMD som investering, eftersom de bygger sina system modulärt, vilket innebär att AMD inte bygger en enda gigantisk AI-chip, utan chipen utvecklas från mindre moduler kallade chiplets. Dessa kan utnyttjas/arrangeras/kombineras mycket flexiblare, utan tung omutveckling av chipet, samtidigt som de uppdateras efter behov och utveckling. Kostnaderna och särskilt utvecklingstiderna förblir lägre, och samma chiplet kan användas förnuftigt i samband med grundläggande användare, serversidan och AI-projekt. I praktiken kan AMD uppdatera och skräddarsy produkter efter behov och efterfrågan. Till exempel är MI300A en kombination av CPU- och GPU-chiplets i ett enda paket.

Dessutom är affärsverksamheten bred; både CPU och GPU är attraktiva vad gäller prestanda, tillgänglighet och pris även ur en privatkonsuments synvinkel, vilket gör att AMD får nya kunder från Nvidia+Intel-lägret, som jag själv, som efter att ha fått en positiv upplevelse, samt en fungerande och mycket kostnadseffektiv AI-kombo, senare uppmärksammar AMD:s förmåga, vilket på lång sikt kan bidra till att stödja AMD:s tillväxt, eventuellt även genom investeringsintressen eller arbetslivsapplikationer.

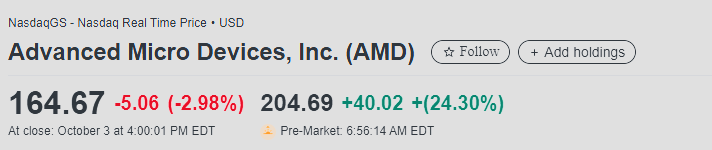

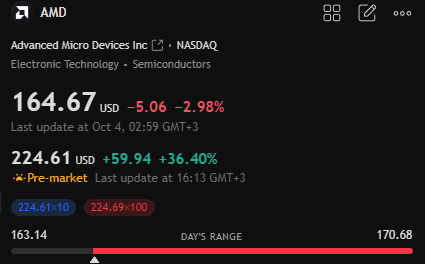

En viktig aspekt ur investerarens synvinkel är förbättringen av ryktet, och dagens AMD kan inte längre bedömas utifrån de senaste årens mjukvaruproblem och svaga, kraschande drivrutiner. Lättnaden av ryktesskadan har framskridit relativt snabbt bland branschföljare, men fullständig verifiering av konkurrenskraft och uppnåendet av förtroende kräver naturligtvis fortfarande betydande arbete med att utveckla effektivitet och särskilt ekosystemet. Dagens affär var i det avseendet ett första verkligt betydande steg som betonade en lång utvecklingsbana, och det syntes i aktiekursen, analyserna och målkursuppdateringarna.

AMD:s chiplet-baserade arkitektur kan erbjuda fördelar i skalbarhet jämfört med Nvidia när vi går djupare in i inference-eran, men en tydligare bild av utvecklingsriktningarna kommer först under de kommande åren. Dagens kursreaktion var enligt min mening dock ingen särskilt stor överreaktion, utan den validerade AMD:s senaste utveckling, de strategiskt korrekta besluten och en hittills ljus framtid, samt att ett av världens ledande AI-företag, det vill säga OpenAI, uppmärksammades som referenskund.

Sammanfattningsvis har AMD på drygt ett år lyckats stärka sin position genom att erbjuda flexibilitet, kostnadseffektivitet och anpassningsbarhet inom den krävande AI-branschen, vilket tillsammans gör AMD till en stark konkurrent under de kommande åren. Till exempel höjer OpenAI-affären på tiotals miljarder dollar/år under de kommande fyra åren analytikernas förväntningar på AMD:s marknadsandelstillväxt från ensiffriga till tvåsiffriga siffror fram till år 2030. I bästa fall behöver AMD inte jaga Nvidia, utan kan utveckla sina produkter med sitt eget beprövade recept och eventuellt erbjuda alternativa riktlinjer för det mest effektiva sättet att utveckla chip i framtiden.

Nedan följer förändringarna i AMD:s mål efter OpenAI-affären. Totalt har målkursen höjts med +25,59% på senare tid (inom cirka en vecka), vilket i slutändan ungefär motsvarade dagens kursuppgång. Nedan sammanfattas de flesta. Majoriteten av analyserna kommer att uppdateras först under de närmaste dagarna (på min egen lista finns cirka 30 analytiker, varav 11 uppdaterade målkursen/analysen direkt efter affären):

- Barclays: Raised the price target from $200 to $300, maintaining an Overweight rating. They estimate the deal could add approximately $4.5 billion per quarter to AMD’s revenue by the end of 2026.

- Jefferies: Upgraded AMD from Hold to Buy, increasing the price target from $170 to $300. They view the OpenAI deal as a strong validation of AMD’s AI roadmap, potentially worth $80–100 billion.

- Bank of America (BofA) Securities: Raised the price target from $200 to $250, maintaining a Buy rating. They estimate the deal could be worth over $100 billion over several years.

- Truist Securities: Increased the price target from $213 to $273, citing the deal as evidence of AMD’s growing role in AI infrastructure.

- TheStreet Pro: Analyst updated their target to $234, based on a pivot from a cup pattern apex at $187, though they noted the rally’s organic nature and potential for further gains.

- Cantor Fitzgerald: from 200$ to 275$, Overweight

- Roth/MKM: from 200$ to 250$, Buy target

- Stifel Equity Research Group: from 190$ to 240$, Buy target

- Benchmark Research: from 210$ to 270$, Buy target

- CFRA Research: from 200$ to 250$, Strong buy target

- Melius Reseach: from 200$ to 300$, Buy target