TSMC bygger ett enormt chipfabrikskomplex i Arizona. En investering på 165 miljarder USD.

Säkerhets- och handelspolitiska skäl. Och på så sätt håller man sig på god fot med Trump.

Man kan undra varifrån man får arbetare till detta? Det kan förstås påskynda flykten av höginkomsttagande experter från Kalifornien till Arizona.

Har säkert påverkat vid förhandlingsbordet varför EU (troligen) får nolltullar på “microchip equipment”. Tom’s Hardware skrev också om det. Länkar nedan.

TSMC:s VD noterade också att de 100 miljarderna dollar kommer utöver de 65 miljarder dollar som företaget redan har åtagit sig för anläggningen i Arizona, där man bygger tre fabriker. “Vi kommer att bygga ytterligare tre nya fabriker”, två avancerade förpackningsfabriker för chipen, och ett FoU-center, sade Wei.

Hela komplexet är klart 2029-30.

En fabrik är redan klar och tillverkar chip för Apple och Nvidia.

5000 byggarbetare jobbar hårt för att ens få upp väggarna.

På Youtube finns det investeringsrelaterade intervjuer där man har dissekerat Nvidias akties uppgångspotential. Ett ställningstagande var att det i USA finns stora penninghus (pensionsfondbolag??) där många redan har en så stor andel av Nvidia att det skulle kunna bli ett problem att hitta fler betydande mängder aktieköpare, åtminstone på medellång sikt. En veteran såg i den nuvarande situationen samma sak som t.ex. Cisco? 99/2000, dåtidens skinnjackekillar laddade framtidslöften med en extra premium utöver det vanliga och dessutom hälften luft. Enligt uppgift ‘sköts björnarna’. Alla blundade tills det small. Den stora frågan verkar vara, i vilken utsträckning kommer Kina-chip som är 80 % kvalitativa men kostar 1/10 att ta marknaden? Det fick mig att fundera, om det skulle vara dags i höst att sälja kanske hälften av Nvidia och Broadcom, med nuvarande takt har jag dubblat till hösten. Skulle jag ta ut min insats?

Situationen är onekligen intressant att fundera över.

Inom kapitalintensiva branscher följer investeringscyklerna oftast varandra. Kapaciteten räcker inte till för att möta efterfrågan och lönsamheten är god, så man investerar i extra kapacitet. Sedan utvecklas inte efterfrågan som förväntat, och branschen kämpar med överkapacitet. Svag lönsamhet leder till att anläggningar stängs, och när efterfrågan återhämtar sig börjar cykeln om.

Såvitt jag förstår (motsäg mig gärna) är nyckelfrågan med AI vilken typ av hårdvarucykel som följer? I ett bull-scenario förverkligas AI:s produktivitetslöften, vilket motiverar byggandet av ständigt nya datacenter och träning av modeller. Dagens investeringsbudgetar på hundratals miljarder kommer om några år att förvandlas till biljoner. Elproduktion, realekonomins ramar och andra flaskhalsar löses med AI:s kraft i ett handvändning i denna nya ekonomi. Softbank har en öppen nota.

Eller så kan man överinvestera även inom detta område. Hyperskalare nöjer sig huvudsakligen med underhållsinvesteringar i flera år i sina massiva datacenter. Investerare beundrar återigen deras rikliga kassaflöden efter tidigare års överentusiasm för investeringar. TSMC:s fabriker står stilla. NVIDIA är ingen hårdvarutillverkare, men dess chipförsäljning sjunker till nivån för ersättningsefterfrågan och aktiekursen med den.

Eller så hamnar sanningen någonstans mellan dessa scenarier.

För en investerare är detta som att som tonåring fundera på om man ska gå på “alla tiders hemmafest där alla andra också är”. På kvällen plågas man av fomo. Det som är garanterat är baksmällan på morgonen. Det är ett frågetecken i förväg om det blir roligt eller inte. De ryktade megapartyt kan visa sig vara en lam tonårsfilmskväll. Och om man går på festen sent, finns risken att folk redan har bytt plats eller spridit sig till sina hem. Om man stannar hemma, går fomon över på morgonen. Och man mår med stor sannolikhet riktigt bra och är utvilad, och därmed redo att ta sig an den nya dagens utmaningar.

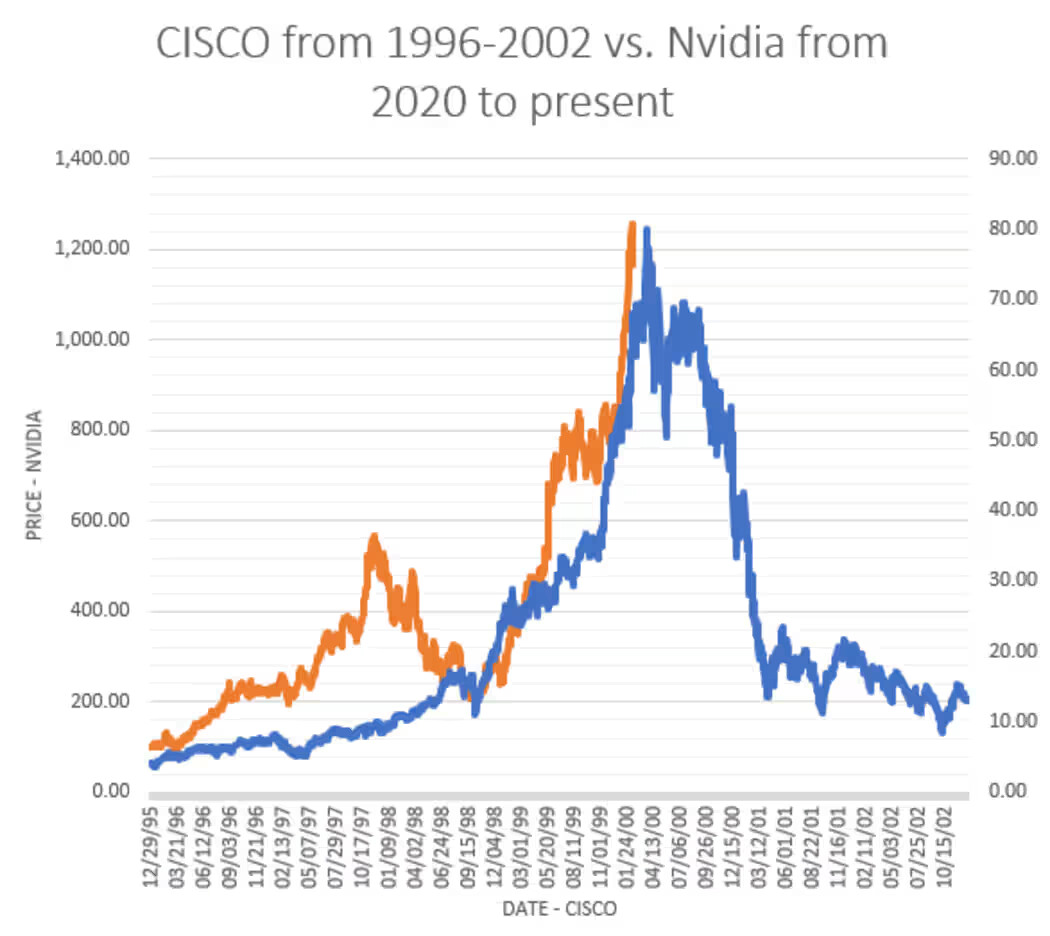

Cisco råkade vara ett ganska intressant exempel. De gjorde en “Nvidia” 2000-2001. Efter kraschen har det tagit 25 år att återhämta sig till den tidigare toppnivån!

Man borde kunna plocka ut även mindre löften inom branschen nu. Men i en intervju konstaterades det att åtminstone premiumchip-branschen är ett så krävande och dyrt spelplan att det skulle vara ganska svårt för nya kandidater att hoppa in.

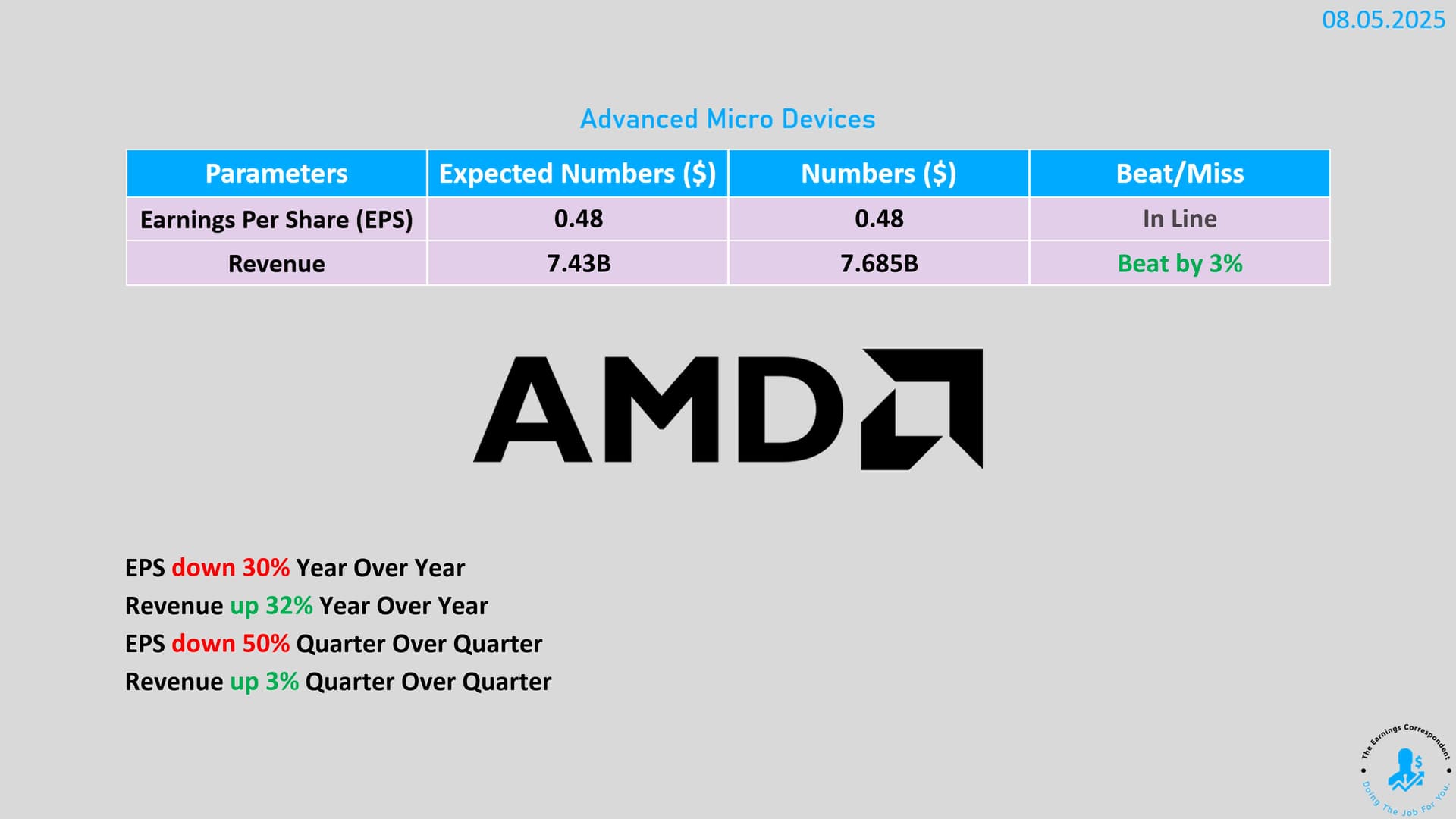

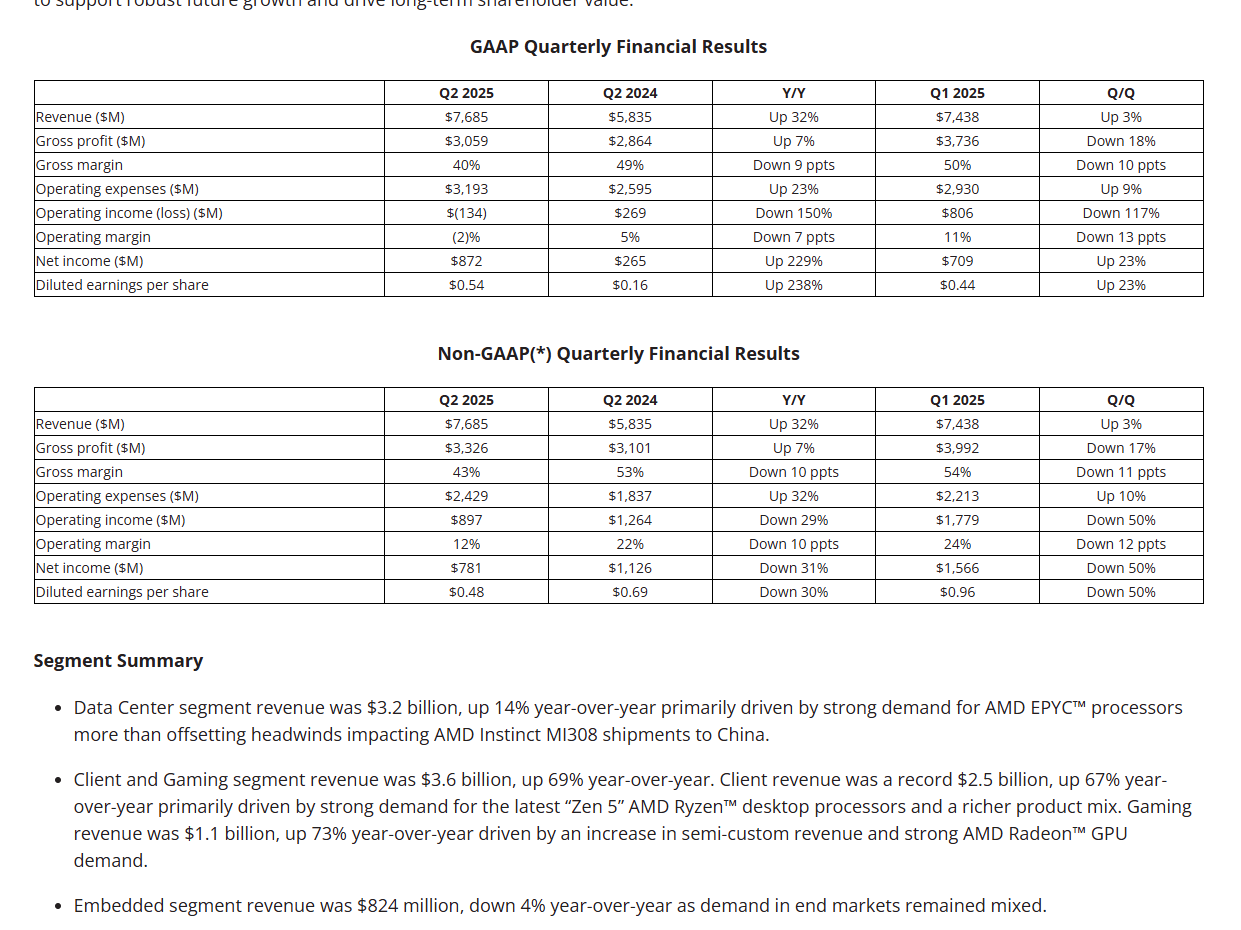

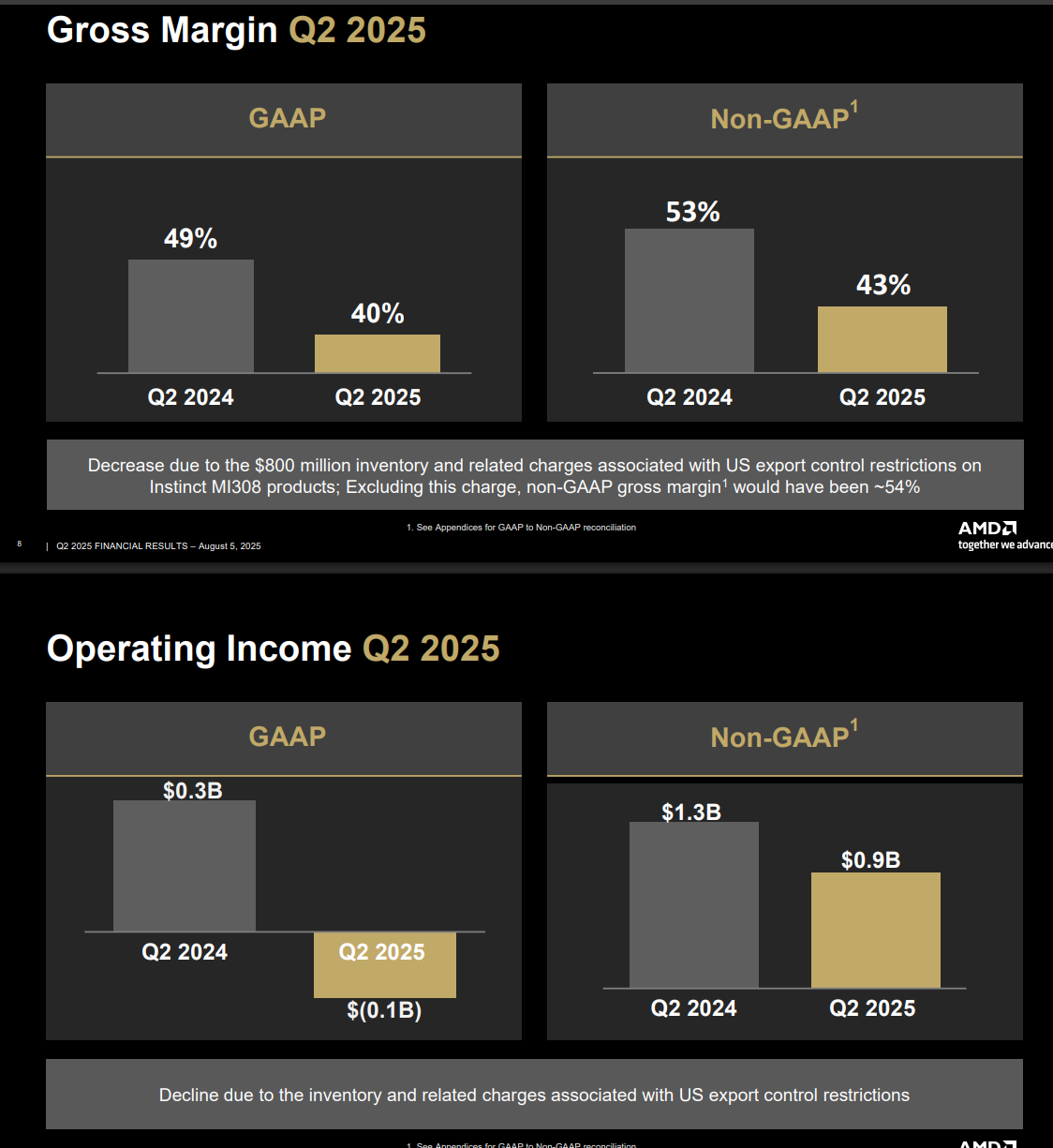

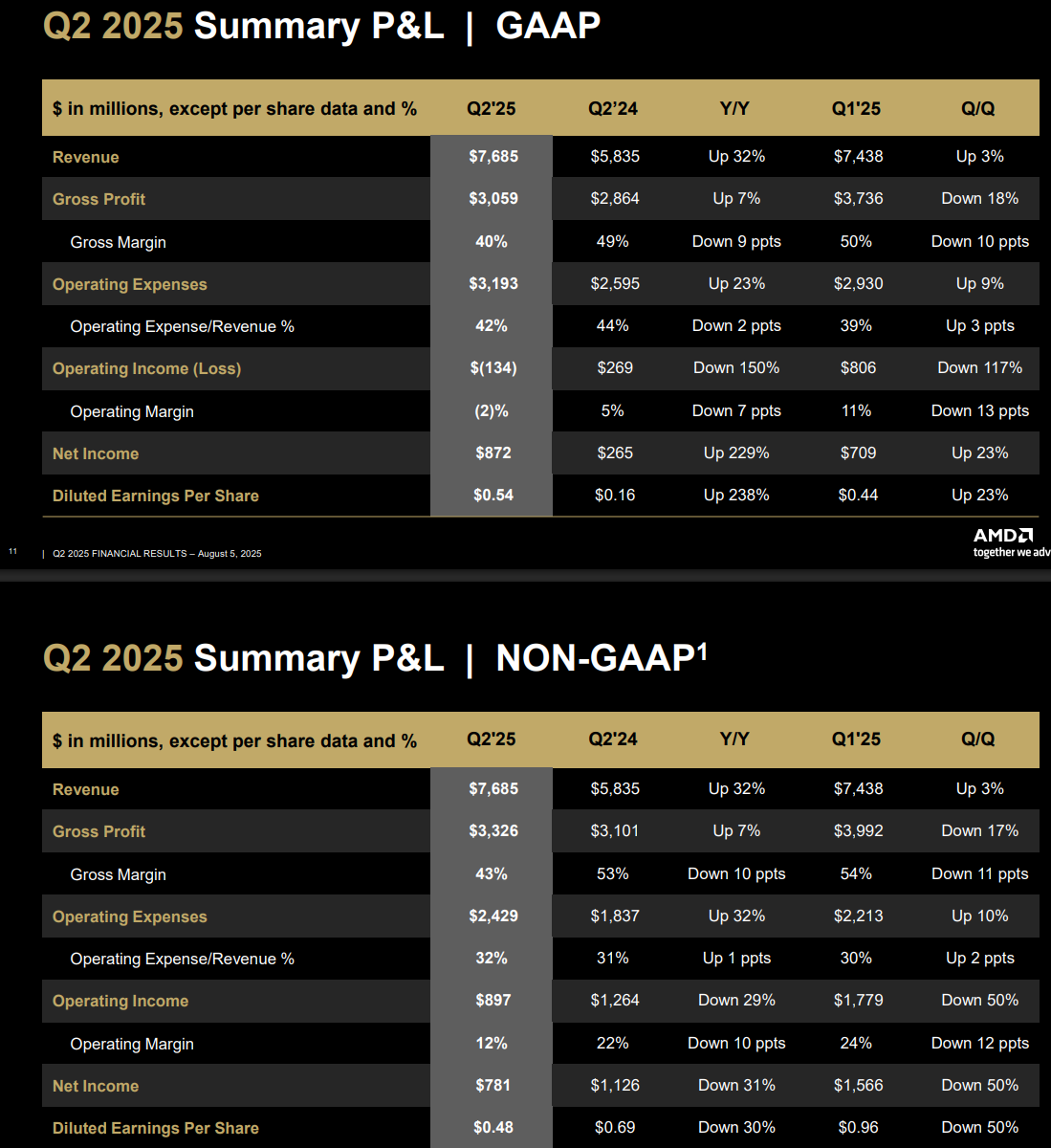

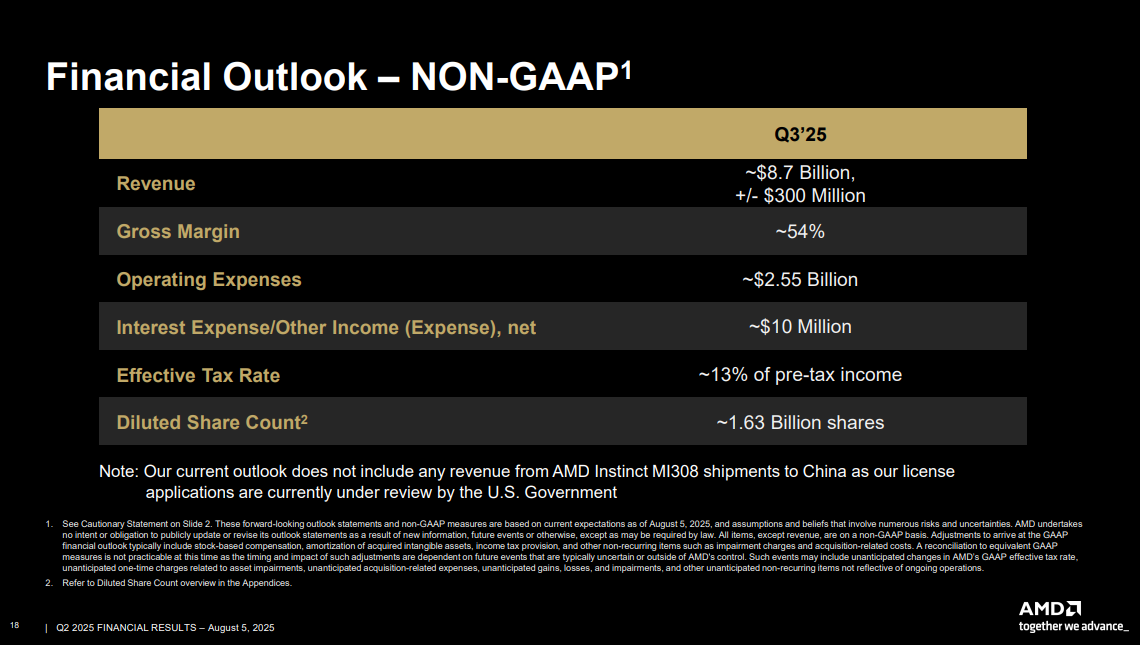

AMD:s andra kvartal verkar ha gått helt okej och bolaget noterade sin högsta omsättning någonsin. Särskilt efterfrågan på server- och PC-processorer drog riktigt bra, även om vissa produktområden tydligen också mötte utmaningar.

VD Lisa Su uppgav att tillväxten baserades på bred efterfrågan på både AI- och beräkningsprodukter. Med nya processorer och acceleratörer förväntar sig AMD betydande tillväxt även under andra halvåret.

Finansiellt sett utvecklades bolaget systematiskt effektivt, t.ex. steg det fria kassaflödet till en rekordnivå och strategiska investeringar i utveckling stöder framtida tillväxt och kanske även aktieägarvärdet.

Ska man vara med eller inte? Först när jag fyllt 50 insåg jag att man inte kan vara båda delarna. Sälj hälften eller 2/3 när uppgången redan börjar skrämma. När kursen har dubblats, ta ut din insats! Lite som att vara tryggt i rollen som chaufför på en fest. Dricker läsk lite på avstånd och ser hur andra först får en uppgångsrus och sedan baksmälla. Man kör hem tidigt och vaknar pigg på morgonen. Kanske till och med med lite vinst!

Du syftar väl på Tero Kuittinens åsikter i podcasten Puheenaihe? Jag anser att en del av dessa berättelser bör tas med en rejäl nypa salt, som till exempel att Huang inte har H20-chip att sälja och att potentiella försäljningar till Kina från Q2 skulle vara ren luft. Detta är helt enkelt fiktion, och vi vet att Nvidia har haft hundratusentals nedskrivna Kina-chip i lager för omedelbar försäljning.

Vad gäller Cisco-jämförelserna har samma undergångshistoria proklamerats praktiskt taget sedan Q2/2023, då bolagets marknadsvärde fortfarande var under $1T. Hundratals varianter av dessa roliga grafer, där Ciscos och Nvidias kurskurvor överlagras och man på den grunden konstaterar att Nvidia är på väg att kollapsa, har förmodligen gjorts. Här är ett exempel från cirka 16 månader tillbaka, varefter marknadsvärdet har ökat med ytterligare 1000 miljarder (ungefär fyra Helsingforsbörser):

Problemet är bara att man har förlorat ganska mycket avkastning om man har väntat på en Cisco-krasch i drygt ett par år. Faktum är att det är ganska exakt 1000%. Med Peter Lynchs ord: “Far more money has been lost by investors trying to anticipate corrections, than lost in the corrections themselves.”

Kina-chipen är absolut inte 1/10 av priset mätt med TCO (som är den viktigaste mätaren i datacenter-skala), utan till exempel Huaweis A910C är betydligt dyrare både per GPU och per rack (NLV72 vs. CM384). Detta beror särskilt på energiförbrukningen, som för övrigt är en flaskhals överallt utom kanske just i Kina. Huangs säljargument “buy more - save more” är inte taget ur luften. Nvidia har de mest konkurrenskraftiga lösningarna på marknaden för dagens transformermodeller, mätt i prestanda och TCO – AMD är den klart närmaste utmanaren överallt utom i Kina.

Jag anser att det är nästan oundvikligt att den nuvarande AI-investeringscykeln slutar i detta scenario – det kan även ske via ett bull-scenario. Marknaden prisar redan delvis in detta (dock inte fullt ut effekten av stagnerande intäktstillväxt, sjunkande marginaler och multiplar), och till exempel framåtblickande multiplar har trendmässigt sjunkit under hela investeringsboomen.

Nämligen, inte ens ersättningsinvesteringar räcker för att hålla intäkterna i tillväxt. Varje ny GPU-generation producerar en tiondel eller en hundradel av den ersättningsbara generationens GPU-output med en hårdvaruersättningsinvestering, men GPU-prissättningen växer inte i samma takt (notera återigen “buy more - save more”). Med andra ord, om det tidigare behövdes 1 GPU för att producera/träna X tokens eller parametrar, behövs det med den nya generationens GPU:er kanske bara 0.01 GPU för samma mängd tokens eller parametrar. Enhetspriset för hårdvara ökar dock bara med kanske några tiotals procent mellan generationerna. AI-efterfrågan måste alltså praktiskt taget växa exponentiellt, annars kommer Nvidias GPU-försäljning att minska.

Frågan är då var den exponentiella tillväxten övergår till att bli mer linjär. Fortsätter tillväxten med scaling laws, test-test time reasoning samt nya modaliteter och de ökande datamängder de medför? Eller kommer botten på kassan för infrastrukturinvesterare att nås först, och till exempel kapaciteten för elproduktion och överföring. Dessa bör man hålla ögonen på om man är med på tåget.

Jag personligen har å andra sidan inte alls förstått att investera i “mindre löften” – åtminstone inte i hårdvaruförsörjningskedjan. Som investeringscase är dessa dock nästan perfekta proxys för att investera i Nvidia – om AI-investeringscykeln viker sig, så viker sig de mindre aktörerna precis som Nvidia. Undantaget är förstås om det finns ett företag som flyger helt under radarn på marknaden, men det krävs ganska gedigen kompetens och förståelse för att hitta ett sådant.

Om man däremot fruktar att investeringscykeln kommer att vika sig inom en snar framtid, kan det vara värt att överväga nästa delar av AI-lagret, som just de hyperskalarföretag som @Verneri_Pulkkinen nämnde, vars kassaflöden verkligen börjar svälla snabbt när 30-40% av intäkterna inte längre går till CapEx.

Tack för ställningstagandet. Jag har försökt att få lite grepp om den här världen och skrev en kommentar trots att min utgångsnivå egentligen inte ens gav mig förutsättningar för det. Nästa steg är att studera vad en sådan hyperskalare kan vara!

Några liknande känslor känner man hur som helst som en man från förorten, precis som år 2000. Då funderade man på att de traditionella ekonomiska lagarna inte gällde för teknikbolagen. Tillväxten framstod som så episk, rentav sagolik. Även nu funderar en okunnig som jag att när den här AI-verksamheten är så revolutionerande och omvälvande, framstår även företagens tillväxt som obegränsad. Men även med sunt förnuft kan aktiekursen inte stiga obegränsat, åtminstone inte på medellång sikt, om alla amerikanska finanshus redan är med med tiotals procents andel (om det stämmer, som nämndes i en YouTube-video). Varifrån kommer ytterligare investeringar?

Detta var en ganska intressant poäng från Kuittinen. Enligt olika källor är Nvidias andel i bl.a. USA:s pension funds verkligen i genomsnitt någonstans i intervallet 5-8% – det vill säga ungefär S&P500:s vikt.

Men ägandet av pensionsfonder eller andra institutionella investerare är inte så rakt på sak att stort institutionellt ägande —> efterfrågan försvinner från köpsidan —> aktien kollapsar.

Baserat på empiri korrelerar stora institutionella äganden snarare med positiva avkastningar. Empirin hävdar till och med att institutionellt ägande till och med kan förbättra likviditeten (när t.ex. en del fonder lånar ut och handlar med sina innehav kontinuerligt). Och Nvidia har inte ens ett särskilt högt fondägande i slutändan – det är något runt ~60%. Till exempel har Microsoft en motsvarande ägarandel på ca 75%. På denna grund skulle jag dock inte hävda en ännu större risk för kollaps för MSFT än för Nvidia. Riskfaktorerna finns nog någon annanstans.

Jag skulle själv hålla ögonen på de organiska delarna av investeringscykeln: köparnas investeringsguidance, leveranskedjans kapacitet, mjukvaruföretagens AI ROI samt fysiska randvillkor som energi. Liknande parameterförändringar ledde till att dot-com-boomen sprack.

Det finns ingen retikelgräns. Det kan finnas hundratals retiklar, då behövs bara overlay-kapacitet för att överlappa lagren. Visst, lättare sagt än gjort, men overlay är helt vanlig litografi.

I praktiken innebär det dock om kretsen skulle behöva säljas till ett ekonomiskt rimligt pris.

Dessutom är det naturligtvis problemet att ju större den monolitiska kretsen är, desto bättre måste utbytet vara för att det ska vara någon mening med det. Chiplet-lösningar är nu bara så mycket smartare om problemen med att koppla ihop delarna bara är under kontroll.

Är du helt säker? Jag tror att flerchip görs med en exponering/lager, men eftersom många chip får plats på en stor wafer, flyttas den runt på wafern. Förr i tiden kunde man nog göra hela wafern med en exponering. Med EUV skulle den maximala chipstorleken alltså vara 26mm x 33mm

Man måste förstå skillnaderna mellan scanner, stepper, projektionsaligner, liksom mellan mask och retikel. Ett lager är en exponering, men efter exponeringen behöver du etsning, varefter litocykeln börjar om. Överlappningen av dessa lager kallas overlay. Jag kan omöjligt tro att en hel krets tillverkas med ett enda lager.

Av någon anledning verkar dock chipstorlekarna begränsas till den där retikelgränsen, det vill säga med EUV till ~850mm2. Det blir förstås flera lager och nästa mask måste placeras ovanpå den föregående. Således tycker jag det är ganska missvisande att säga att det inte finns någon retikelgräns.

Du har rätt i att en retikel har en begränsad yta, den rymmer en bild av en viss storlek, men om man tänker sig att nästa retikel kan fortsätta bilden där den föregående slutade, så finns det i den meningen ingen gräns för retikeln. High-NA kommer i den meningen att underlätta tillverkningen, eftersom det inte längre behövs lika många lager som med low-NA.

Vet du om det finns några konkreta applikationer/kretsar som har gjorts med flera exponeringar/lager för att få en chip som är större än reticle-gränsen? Eftersom en ny mask kan justeras med nanometerprecision ovanpå det föregående lagret, så borde även XY-offset vara möjligt i princip.

Nej. Jag menar bara att det i teorin är möjligt. Jag har ingen information om TSMC:s overlay-kapacitet, men jag skulle gissa att den är på nanonivå. Algoritmerna som med maskinseende justerar till det föregående lagret måste vara av absolut toppklass. Offseten kan beräknas på X-Y-planet, men när processens kapacitet kan vara på nanonivå kan det vara mycket svårt att upprätthålla den, och när det finns mycket varians hjälper inte offset.

Jag hittade detta med en snabb sökning https://semiengineering.com/are-larger-reticle-sizes-on-the-horizon/, vilket innebär att det verkar som om 0.55 NA kommer att krympa exponeringsfältet till hälften och kräver antingen just denna sammansättning av exponeringar eller en större mask, vilket i sin tur är en stor utmaning för masktillverkningen etc. Denna teknik kommer alltså eventuellt med high NA.

| Puheenaihe 613")