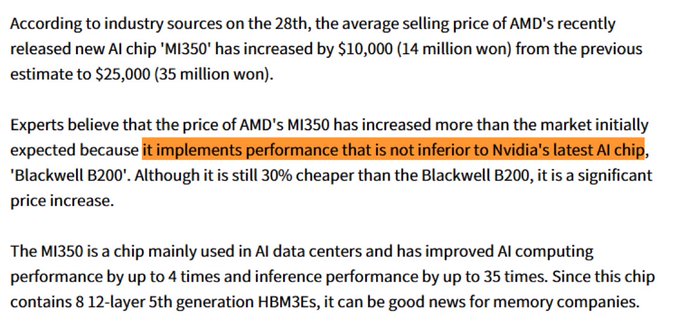

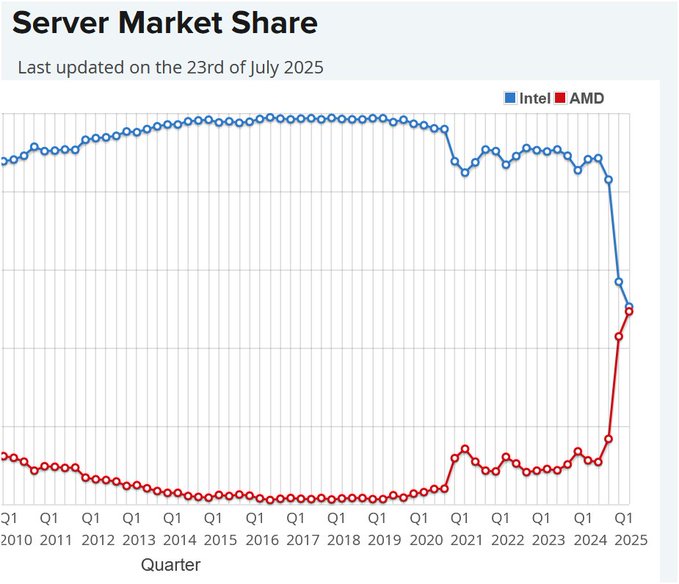

En sådan färsk AMD vs Intel servermarknadsandelgraf kom jag över för ett par dagar sedan:

Även på desktop-sidan har AMD gått om Intel. På bärbara datorer leder Intel fortfarande tydligt.

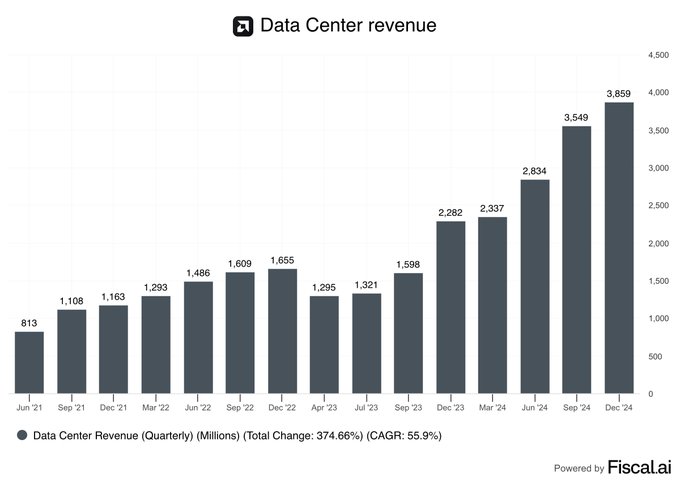

På 2,5 år har datacentrets omsättning vuxit ca 5x, dvs. 0,8->3,9 miljarder (Q4/24) och tillväxten kommer att fortsätta. TAM uppskattas vara massiva 500 miljarder till 2028 och en liten del av den potten räcker.

Inference kommer enligt vissa uppskattningar att vara upp till 10 gånger större än AI-träning, och det är just på den sidan som AMD är väl positionerat. Inference och dess potential gör AMD till en mer intressant investering för mig än Nvidia.

Hoppet i serverkonkurrensen till AMD:s fördel har varit snabbt, och jag ser inte att denna trend vänder på ett ögonblick, vilket har lett till att AMD har blivit min klart största tech-investering de senaste månaderna. De bakåtblickande värderingsmultiplarna är förvisso höga (åtminstone till synes), betydande tillväxt är nu inprisad och volatiliteten är stor, men alla nyheter och data talar för en mycket stark fortsatt tillväxt långt in i framtiden samt marknadsandelsövertagande, särskilt på CPU-sidan. Mångsidigheten och den tydliga underdog-positionen gör det särskilt intressant i en bransch där konkurrensen är begränsad.

Min övergång till AMD under våren (från Intel och Nvidia) fick mig att följa AMD:s kurs, kommande nyheter, konkurrenskraft och utveckling samt prissättning dagligen ungefär samtidigt som aktien bottnade till följd av tullrädsla. Förtroendet har bara stärkts sedan dess.

Man bör absolut förhålla sig med försiktighet till denna inofficiella data. GROK svarar på grafens källa så här:

“Grafiken verkar vara specialgjord, troligen baserad på Mercury Research-data. Verifierade rapporter visar dock att AMD:s totala marknadsandel för server-CPU:er var 39,4 % under Q1 2025, och förväntas överstiga 40 % vid årets slut, inte ännu 50 %. Inom hyperscale översteg den 50 % tidigare i år.”

fortsättning från GROK angående grafen…

“PassMark ((http://cpubenchmark.net/)) har erkänt ett potentiellt problem med datamanipulation relaterat till en upphandling i Sydkorea, och de omvärderar siffrorna. Detta tyder på att den nuvarande siffran på 49,3 % för AMD kanske inte är helt tillförlitlig förrän den har verifierats.\n\nMed tanke på dataproblemen är diagrammets giltighet tveksam tills PassMarks uppdaterade analys släpps. AMD har verkligen tagit marknadsandelar aggressivt, men omfattningen av skiftet under Q3 2025 är fortfarande obekräftad.”

I vilket fall som helst är trenden uppåtgående för AMD:s del och som investerare är målet att gräva fram och bedöma data innan den syns i sin helhet i aktiekursen.

")