Nedan är meddelandet jag först lade upp i en annan tråd. Men kanske detta också kan bära som en egen diskussion, så jag öppnade nu en ny diskussion här om investerings- och beslutsprocesser.

Här är meddelandet jag skrev igår:

Jag var redan på väg att öppna en ny tråd med rubriken: “Processer bakom analys, bolagsbevakning och investeringsbeslut”, men då kastade en rekommendation fram denna tråd. Låt oss försöka lägga reflektionerna här, så att det inte blir en ny tråd i onödan. Att fundera över @Verneri_Pulkkinen, om denna nya riktning för diskussionen tar fart, skulle rubriken kunna vässas något i den riktning jag nämnde ovan?

Till saken.

Hur ser dina processer ut bakom din analys, aktiebevakning eller dina investeringsbeslut? Eller hur anser du att de borde vara (jag vågar misstänka att småinvesterare inte alltid är särskilt systematiska i sin analys)?

Jag har i åratal varit en förmodligen mycket typisk småinvesterare som sporadiskt läser delårsrapporter, nyheter, foruminlägg, Twitter-tips och analyser, men vars verksamhet inte är särskilt systematisk. Tyvärr gick det ännu fler år så att jag mest grävde i de mest klickvänliga sakerna och osäkra ryktena istället för att sträva efter att djupt förstå innehållet i bolagets egna eller pålitliga analytikers material.

Under de senaste åren har jag dock strävat efter att skärpa mitt eget arbete. Kanske det första steget i denna riktning var att jag bestämde mig för att börja respektera bolagets egna material. Delårsrapporter, årsredovisningar, VD-intervjuer och investerarpresentationer utgör ryggraden i analysen. Jag försöker titta på dessa antingen genom att göra små separata anteckningar (sådana enkla anteckningar, som skärmdumpar + punktlistor) eller genom att understryka och kommentera den faktiska rapporten. Ett utmärkt sätt att strukturera tankar är att skriva, och ofta strävar jag efter att skriva någon form av sammanfattning antingen här eller på Twitter. Senast igår och idag gick jag igenom Qt Groups senaste meddelanden på Twitter på detta sätt och lade till en liten kommentar om ämnet även här på forumet:

Om jag letar efter ett nytt bolag till portföljen, går jag kanske i följande ordning:

Inderes omfattande rapport

Bolagets egna webb-/investerarsidor

Ledningens intervjuer, CMD:er eller investerarpresentationer från t.ex. det senaste året eller två

Tidigare kvartalsrapporter som text + den senaste årsredovisningen och bokslutet

Forumdiskussioner och googlingar

Efter detta har jag förmodligen en sorts 3-10 sidor kladdiga Word-anteckningar, från vilka jag försöker strukturera ett långt inlägg eller en Twitter-tråd. Att skriva tvingar mig att ännu en gång fundera över vad jag faktiskt vet eller inte vet just nu, och om min analys överhuvudtaget är på en sådan grund att jag vågar publicera den. Ofta leder publiceringen till några bra kommentarer från andra investerare.

Om jag däremot följer historien om ett bolag som redan finns i portföljen, går det kanske så här:

Jag tittar på resultatsändningen om en sådan ordnas

Jag läser rapporten och jämför med Inderes-prognoserna

Jag plockar ut intressanta punkter från delårsrapporten till mina anteckningar

Jag följer webcasten och frågar vid behov ledningen om mina egna anteckningar (detta är ibland pinsamt för en amatörinvesterare, men man lär sig att tåla skam )

Jag skriver anteckningar medan jag tittar på webcasten (skärmdumpar + punktlistor)

Jag lägger in siffrorna i mina egna Excel-ark (för de bolag jag har Excel-ark för)

Jag skriver en liten uppdatering om mina observationer på Inderes forum eller på Twitter

Så det finns redan en sorts ryggrad, men jag skulle fortfarande kunna vara mer systematisk och därmed spara tid och möda.

Hur ser era andras processer ut? Vad skulle jag kunna lägga till i min egen? Och hur hanterar analytiker starten av bevakning av ett nytt bolag eller övervakning av ett bolag i sin egen portfölj? Vågar man fråga hur till exempel @Joonas_Korkiakoski eller @Atte_Riikola går tillväga i sin vardag; både för bevakade bolag och för bolag utanför bevakningen?

Edit: Ämnet har ibland behandlats även i Inderespodden. Jag måste lyssna på detta någon gång igen, för nu minns jag inte för mitt liv vad @Juha_Kinnunen och @Petri_Gostowski pratade om här:

Till sist en enkät där du får bedöma hur processbaserat ditt eget investerande är. Bedöm alltså påståendets riktighet i ditt eget fall.

Jag har tydliga processer som jag följer i bolagsbevakning, analys och investeringsbeslut?

Tottahan toki uskaltaa kysyä ja mielelläni tekemisiäni tarkemmin avaan! Tämän pohdinnan kirjoittaminen oli itse asiassa erinomainen palautteenantoharjoituskin itselleni, sillä tässä tuli mukavasti käytyä omat prosessit läpi ja samalla mietittyä sitä, miten niitä voisi parantaa. Kiitos siis sinulle tästä!

Ennen kuin mennään varsinaiseen prosessikulkuun ja käyttämiini työkaluihin, niin ajattelin alkuun avata sijoitusfilosofiaani pikaisesti. Tämä sen takia, että koska miellän itseni hyvin omistajaorientoituneeksi ja oikeasti pitkän aikavälin kannalta merkityksellisiin asioihin keskittyväksi kaksilahkeiseksi, on virka-aikanakin näppäimistöstäni lähtevä analyysi vahvasti näiden ominaisuuksien (tai valuvikojen) värittämää. Toisin sanoen en siis oikein osaa tehdä tutkimusta muutoin kuin sijoitusfilosofiani periaatteisiin nojaten, mikä taas analyytikon työtä ajatellen tarkoittaa hivenen yksinkertaistaen sitä, että paikka paikoin saatan laiminlyödä kvartaalitasoa ja lyhyen aikavälin mekkalaa. Ja koska itse tutkimus on prosessin lopputulema, on tällöin loogista, että myös prosessini pohjaa näihin samoihin periaatteisiin.

Yhteen lauseeseen tiivistettynä sijoitusfilosofiani on laadukkaiden liiketoimintojen pitkäjänteistä omistamista. Laatu omassa ajattelussani taas tarkoittaa korkeaa sijoitetun pääoman tuottoa ja liiketoiminnan kassavirran hyvää uudelleenallokointikykyä suuremman painon ollessa ehdottomasti jälkimmäisellä kriteerillä. Tämä heijastelee sitä, että mielestäni pelkkä kasvu ei vain yksinkertaisesti luo arvoa, jollei sen aikaansaamiseksi sijoitettu uusi pääoma tuota pääoman kustannusta enemmän (ts. RONIC > WACC). Aasinsiltaa pitkin tästä päästään siihen, että omassa päätöksenteossani pidän juuri liiketoiminnan laatua huomattavasti sen senhetkistä hintaa tärkeämpänä asiana. Näin ollen pystyn kyllä ostamaan perinteisillä arvostusmittareilla kalliilta näyttävää yhtiötä, mikäli vain olen riittävän luottavainen oman tutkimustyöni tuloksiin ja siten liiketoiminnan alla oleviin laadullisiin ominaisuuksiin. Toisaalta en koskaan ole valmis ostamaan huonoksi mieltämääni yhtiötä edulliselta näyttävällä hintalapullakaan, sillä huonon yhtiön huonouteen on yleensä olemassa hyvät syyt ja aika on tyypillisesti tällaisen veijarin pahin vihollinen. Tätä taustaa vasten en myöskään tee minkäänlaisia hassuttelusijoituksia tai ota erilaisia spekulatiivisia näkemyksiä. Nykyinen filosofiani on oikeastaan viimeisen viiden vuoden aikana muovautunut uomiinsa ja siinä on aikamoisen hurja määrä muun muassa John Huberilta, Charlie Mungerilta, Pat Dorseylta, Terry Smithiltä ja Howard Marksilta poimittuja vaikutteita.

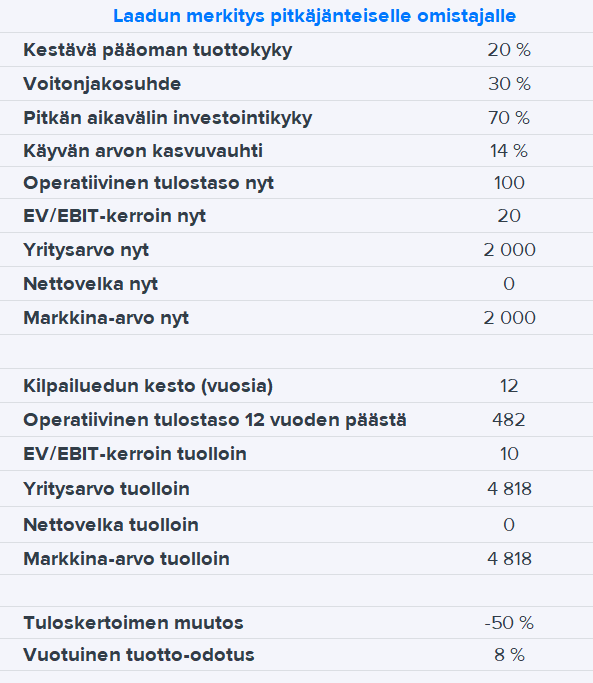

Vaikka nyt ehkä varsinaisesta asiasta rönsyilläänkin, sopii tähän väliin nopea havainnollistava esimerkki siitä, miksi pitkäjänteiselle omistajalle juuri liiketoiminnan laatu on mielestäni tärkeysjärjestyksessä hintaa korkeammalla. Oletetaan, että yhtiö AB Oy toimittaa asiakkailleen liiketoimintakriittisiä komponentteja korkeilla toimittajaan kohdistuvilla vaihdon kustannuksilla ja pystyy tämän sekä hyvän operatiivisen tehokkuutensa turvin tekemään niin vanhalle kuin uudellekin pääomalle kestävästi 20 % sijoitetun pääoman tuottoa. Koska yhtiö on sitoutunut maksamaan 30 % verojen jälkeisestä operatiivisesta kassavirrasta omistajilleen osinkoina, voidaan pitkän aikavälin kestäväksi investointikyvyksi tai -asteeksi arvioida 70 % ja käyvän arvon kasvuvauhdiksi vastaavasti 14 % (ROIC x investointiaste). Oletetaan vielä se, että nykyinen kilpailuetu ei kuitenkaan ole täysin ikuinen, vaan vuoden 2034 talviolympialaisten jälkeen se rupeaa menettämään hohtoaan ja pääoman tuottokyky palautuu lähemmäs pääoman kustannusta. Näillä esiasetuksilla, nykyhetkeen keksityllä 100 rahan operatiivisella tuloksella ja tähän päivään nähden puolitetulla tuloskertoimella voidaankin arvioida, että AB Oy:n käypä arvo olisi vuonna 2034 hieman yli 4 800 rahaa ja vuotuinen tuotto-odotus mukavalla 8 % tasolla. Havainnollistamistarkoituksessa käytetyistä kertoimista on kuitenkin hyvä huomata, etten ole niitä johtanut yhtiön operatiivisista ominaisuuksista, vaan soveltanut niissä niin sanottua vedetään hatusta -mallia. Yhtä kaikki tässä harjoituksessa päästään joka tapauksessa siihen, että liiketoiminnan laadun suhteen oikeassa oleminen tuo myös konkreettista turvamarginaalia hinnoittelupuolen mahdollisia muutoksia vastaan.

No niin, jaarittelun jälkeen sitten itse prosessiin. Uuden yhtiön opiskelun olen jakanut neljään pääteemaan, jotka ovat 1) liiketoimintamalli, 2) kilpailuedut ja niiden lähteet, 3) toimialan rakenne ja siihen vaikuttavat voimat ja 4) strategia. Näiden jälkeen tulee sitten ennuste- ja arvonmääritysasiat, mutta koska nämä ovat selvästi mekaanisempaa tekemistä ja noiden pääteemojen perusteella laadittavia subjektiivisia kokonaisuuksia, ajattelin jättää ne tässä yhteydessä kokonaan käsittelemättä. Yleisesti ottaen uuden yhtiön opiskelussa (oli se sitten seurantaan tuleva tai mahdollisesti omaan salkkuun menevä) tykkään tehdä asioita todella paljon itse ja teenkin hyvin harvoin päätöksiä pelkästään toisten tekemien materiaalien perusteella. Tämä voi joskus olla tehotonta ja johtaa saamatta jäätyihin tuottoihin, mutta tällä tavalla olen ainakin ulkoistettua päätöksentekoa paremmin perillä siitä, mitä oikeasti omistan. Uuden liiketoimintamallin opiskelemisen aloitan puolestaan yleensä sillä, että kerään toimintahistoriasta riippuen usean vuoden tilinpäätöstiedot (esimerkiksi Incapista keräsin aikanaan tiedot listautumisvuodesta lähtien), teen niistä prosenttimuotoiset tuloslaskelmat ja taseet ja sen jälkeen lasken auki joukon erilaisia tunnuslukuja (mm. kannattavuutta, tehokkuutta, vakavaraisuuta ja kassavirtaa). Tällä saan työn määrästä riippuen nopean tai vähän hitaamman ensipuraisun siihen, miltä yhtiö näyttää, mutta en tietystikään vielä siihen, että miksi asiat näin ovat.

Edellä mainitusta numerojumpasta siirryn liiketoiminamallin oikeaan opiskeluun eli pitkälti yhtiön omien materiaalien lukemiseen ja niiden pohjalta tehtävien muistiinpanojen ja johtopäätösten tekemiseen. Vuosikertomuksia luen yleensä vähintään 5-10 vuoden takaa, mikäli se vain on mahdollista. Tämä aikaväli on jo sen mittainen, että siinä on ehtinyt tapahtua mahdollisesti isompiakin onnistumisia ja epäonnistumisia. Ja vaikka historia harvoin itseään toistaan, on sillä tulevan kanssa kuitenkin samanlaista rytmiä. Lukemisen alkuvaiheessa teen paljon muistiinpanoja tietokoneella, mutta tämä on pitkälti eräänlaista ajatusten tulvaa ja ehkä enemminkin kriittisen massan keräämistä. Joskus saatan jo tässä vaiheessa ottaa mukaan verrokkiyhtiöiden vuosikertomuksia / muita materiaaleja ja pyrkiä niiden kautta syventämään ymmärrystä tutkinnan alla olevan yhtiön liiketoimintamallista. Monien ruotsalaisten yhtiöiden vuosikertomukset ovat mielestäni laajuuksissaan ja ytimekkyyksissään erinomaisia ja esimerkiksi Notea opiskelemalla olen oppinut valtavasti myös Incapista.

Kun koen, että olen riittävän määrän pohjatietoa kartoittanut (ml. yhtiön itsensä kanssa käydyt keskustelut), siirryn muistiinpanojen käsipelivaiheeseen. Elikkä kaivan ruutuvihoni esiin ja rupean sinne tiivistämään lukemaani / oppimaani asiaa. Liiketoimintamallin kohdalla käyttämäni yläotsikot muutamine apukysymyksineen ovat yleensä: 1) tulovirrat (mitä, minne, kenelle ja millä tavalla myydään), 2) kustannusrakenne, 3) pääoman sitoutuminen (mihin ja minkä verran pääomaa sitoutuu, onko toiminta pääomakevyttä ja minkälainen kassavirtaprofiili on), 4) ydintoiminnot (arvoketjuasema). Tämä vaihe saattaisi aueta paremmin, jos voisin tähän laittaa kuvan jonkin yhtiön kohdalla tekemistäni muistiinpanoista. Muistiinpanovermeet makaavat tällä hetkellä kuitenkin Ruoholahden norsunluutornin päätyhuoneessa ja allekirjoittanut vastaavasti itse röhnöttää eteläisessä Oulussa. Pitänee ehkä ensi viikolla täydentää tätä kirjoitusta noiden havainnollistavien kuvien osalta.

Liiketoimintamallista siirryn kronologisesti mahdollisten kilpailuetujen ja niiden lähteiden arviointiin. Tässä vaiheessa pitäisi olla jo kohtuullisen hyvä ymmärrys yhtiöstä ja tehdyn tunnuslukuanalyysin perusteella on myös yleensä mahdollista vastata siihen, onko yhtiöllä jotain kilpailuetuihin viittaavaa. Olen itse aidosti kestävien kilpailuetujen eli sellaisten rakenteellisten elementtien, jotka mahdollistavat jatkuvasti pääoman kustannusta korkeamman sijoitetun pääoman tuoton tekemisen suhteen ankara. Mielestäni liian usein kilpailueduista käydyissä keskusteluissa puhutaankin oikeasti vain kilpailukyvystä ja sen arvioinnissa käytetään väärää mittaria, kuten esimerkiksi pelkkää yksittäistä voittomarginaalia.

Kirjoittelin noin kuukausi takaperin Tecnotreen ketjuun pidemmän yleiselläkin tasolla kilpailuetuja käsitelleen pätkän ja en lähdekään sitä nyt sanasta sanaan kopioimaan. Sen verta sitä kuitenkin rohkenen siteerata, että itse kartoitan kilpailuetuja viiden lähteen ja niiden sisäisten lokeroiden kautta: 1) aineettomat omaisuuserät (brändi, patentit, regulaatio), 2) kustannusedut (paremmat prosessit, parempi sijainti, uniikit omaisuuserät), 3) mittakaavaedut (valmistuksen skaala, jakelukanavat, niche-markkinan dominoiva asema), 4) vaihdon kustannukset ja 5) verkostovaikutukset. Myös näiden kohdalla jäsentelen ajatukset käsin samaiseen ruutuvihkoon.

Toimialan rakenteen ja siihen vaikuttavien voimien opiskelussa ylivoimaisesti eniten käyttämäni työkalu on alla oleva ja Michael Porterin lanseeraama viiden kilpailuvoiman malli, jota olen esimerkiksi Incapin kohdalla hyödyntänyt. Olen kokenut, että tätä hyödyntämällä pääsee todella hyvin kiinni toimialan dynamiikkaan ja saan paremmin kiinni yhtiöiden tekemistä strategisista valinnoistakin. Toimialan hahmottamisessa luen paljon myös verrokkiyhtiöiden omia raportteja ja mahdollisesti saatavilla olevia markkinatutkimuksia. Koska liiketoimintamallin opiskelun yhteydessä kysyntäajurit ovat tulleet selville, ei niitä enää tässä vaiheessa tarvitse erikseen pohtia. Kilpailijoista tykkään itse kerätä paljon numeerista tietoa ja vertailla tätä sitten varsinaisen tutkimuksen alla olevaan yhtiöön. Jos esimerkiksi tulos- tai tehokkuustasoista löytyy merkittäviä poikkeamia, näihin yleensä löytyy selittävä tekijä joko liiketoimintamallin (tehdään samoja asioita paremmin) tai strategian (tehdään eri asioita) puolelta Tässä prosessin vaiheessa saatan lisäksi hakea uutta kulmaa mahdollisia asiakkaitakin opiskelemalla.

Erilaisten strategioiden aitoa ymmärtämistä olen pitänyt jo pitkään haastavana, eikä homma ole harjoitetusta itseopiskelusta huolimatta mielestäni vielä hirveästi helpottunut. Ehkä aika ja lisäharjoitukset tämän vahingon jossain kohti korjaa. Liiketoimintastrategian opiskelun olen kuitenkin jakanut kahteen osaan: annettuun arvolupaukseen ja siten ikään kuin kysyntäpuoleen sekä omaan arvoketjuun ja kyvykkyyksiin eli tarjontapuoleen. Pidän arvolupauksesta liikkeelle lähtemistä aika järkevänä valinta, sillä senhän pitäisi oikeasti määrittää se, minkälaista liiketoimintaa yhtiö (mm. kohdesegmentti ja hinnoittelu) harjoittaa. Ja tämän taas pitäisi heijastua siihen, miksi tietynlaiset arvoketjuvalinnat on tehty (esim. onko valmistaminen OEM-yhtiölle oikeata ydintoimintaa, vai kannattaisiko hyödyntääkö siihen erikoistuneita toimijoita). Ehkä suurimmat haasteet itselläni strategiapuolen kanssa on tunnistaa ne tehdyt valinnat, jotka ovat aidosti olleet arvoa luovia ja toisaalta myös hahmottaa sellaisia tekemättä jätettyjä valintoja, joilla olisi voitu luoda arvoa.

Omassa salkussani on sattumoisin muutama sellainen yhtiö, jotka ovat myös seurannassani, joten niiden monitorointi onnistuu kirjaimellisesti työn lomassa. Tämä tarkoittaa kvartaalipäivitysten ja uutisivrtaan reagoimisen lisäksi muun muassa jatkuvaa liiketoimintamallin ja strategian opiskelua. Nykyisestä seurannastani olen varmasti eniten käyttänyt tunteja Boreon opiskeluun ja yhtiöstä tehty muistiinpanonivaska onkin lipsahtanut jo 80 sivun mittaiseksi. Mutta, kuten aikaisemmin mainitsin, tässä on paljon vain ajatusten tulvaa eikä isoa osaa tuonne suolletuista lauseista voi minkäänlaisella omalla tunnolla sanoa edes analyysiä liippaavaksi. Seurantani ulkopuolella olevia salkkuyhtiöitä sen sijaan seurailen välillä aktiivisemmin ja välillä vähän passiivisemmin. Tällä tarkoitan sitä, että katson näitä toimijoita tarkemmin pääosin vuositasolla ja kiinnitän etunenässä huomioita pitkän aikavälin arvoajureihin eli juuri pääoman tuottoon ja sen uudelleenallokointikyvyn taustalla oleviin tekijöihin. Toki kvartaaliraportit tulee yleensä luettua (tai vähintään selailtua) ja mahdolliset webcastitkin katsottua, mutta hyvin harvoin nämä minkäänlaisiin lyhyen aikavälin numeroturnajaisiin ovat johtaneet.

Omassa sijoitustoiminnassani olen eräänlaisen päiväkirjan pitämisen havainnut hyväksi työkaluksi. Jos esimerkiksi löydän mielenkiintoisen yhtiön ja päädyn omistamaan sitä, kirjoitan päätökseen johtaneet perustelut tähän kirjaseen ylös. Tyypillisesti sitten vuoden / puolentoista sisällä palaan tähän perusteluun ja kirjoitan viereiseen sarakkeeseen kommentteja ja ajatuksia näiden perusteluiden senhetkisestä paikkansapitävyydestä. Tätä teen siksi, että mielestänisijoittamisessa, kuten oikeataan missä tahansa muussakin päätöksenteossa, on valtavan tärkeä ymmärtää se, onko ollut oikeassa oikeista vai vääristä syistä. Tuo on myös raa’an rehellinen tapa kehittää omaa tekemistä ja pitää jalat tiukasti maan kamaralla, kun tekee ensin hyvin menneen sijoituspäätöksen ja palaa sen jälkeen päiväkirjaan vain huomatakseen, että on ollut oikeassa täysin vääristä syistä. Itse uskonkin hyvin vahvasti siihen, että pitkällä aikavälillä menestyvä sijoitustoiminta vaatii taakseen ennen kaikkea laadukkaan tutkimus- ja päätöksentekoprosessin. Toki myös pieni ja välillä isokin ripaus onnea on aina suotavaa! Jos muuten päätöksentekoon liittyvä kirjallisuus enemmissä määriin kiinnostaa, niin voin lämpimästi suositella Annie Duken Thinking In Betsiä ja How To Decidea.

Du skrev ett storslaget meddelande. Jag funderade bara, som i analyser i allmänhet, på vilken typ av värld dessa antaganden passar in i. En affärskritisk komponent med höga omställningskostnader. Handlar det till exempel om en geopolitisk situation där den fria marknadsekonomin inte längre fungerar, utan företagen måste köpa sina affärskritiska komponenter från en lokal aktör? Hur definieras å andra sidan affärskritiskhet? Nya företag tillkommer ständigt på börsen, och nästan varje dag förkunnas det att vad företaget än gör är det helt avgörande för sina kunder.

En annan sak är tillväxttakten, som i ditt exempel är 14 %. BNP växer i Europa med cirka 2,5 % normalt, världsekonomin mer. Företaget verkar alltså på globala marknader. Detta stämmer dåligt överens med föregående stycke. Kanske konsoliderar företaget någon bransch för att växa så snabbt? Å andra sidan, hur skulle företaget då kunna upprätthålla en stark avkastning på investerat kapital genom att köpa upp svagare konkurrenter? Detta alternativ måste avvisas när du talade om omställningskostnader. Det är onödigt att köpa en konkurrent om kunden ändå inte byter till honom. Det vore lite mer trovärdigt att mångfaldiga finansiella investeringar än realekonomisk verksamhet.

Företaget mångfaldigar alltså sin verksamhet. Detta är enklare om startomsättningen är liten. Utmaningen vid företagsvall blir att ju mindre startomsättningen är, desto bredare är sökområdet. I Finland finns det fler frisörsalonger än internationella skogsbrukskoncerner. En utmanande uppgift att hitta en sådan supersuccé! Kan en stor del av de senaste årens portföljraketer bara ha varit raketer för att nuvärdet av de framtida förväntade kassaflödena bara har diskonterats väldigt lågt? Dessa har visserligen kommit tillbaka till jorden nyligen. Jag försöker själv hitta växande, kvalitativa företag, men bara betala värdebolagsmultiplar för dem. Det får vara säkerhetsmarginalen.

Jag skrev om min egen process och hittade på ett illustrativt exempel (där 14 % tillväxt är operativ vinsttillväxt, inte intäktstillväxt) för att stödja min åsikt att företagskvalitet på lång sikt är viktigare än priset man betalar för den. Jag vet inte om det är pompöst eller liknande, och jag lämnar det till de andra diskussionsdeltagarna att avgöra. Jag uppmanar er också att förhålla er till det exempel jag har skapat i illustrativt syfte med lämplig vördnad. Livet tenderar att vara betydligt trevligare när man håller saker i rätt sammanhang och inte tar allt på blodigt allvar.

Joonas har redan levererat ett sådant svar att hatten lyfts av här på analysfabriken i Gräsviken! Jag blir genast sugen på att gå och leta efter den magiska rutiga anteckningsboken där i ändrummet Mauris egen process verkar också mycket saklig, och i stort sett består min egen investeringsprocess av liknande saker!

Som analytiker, när jag tar upp ett nytt företag för bevakning, börjar processen med att läsa årsredovisningar/delårsrapporter och samtidigt samla in siffror i Excel. Om företaget har webbsändningar eller annat videomaterial tittar jag också på dem. Som tittare av InderesTV säkert vet, ger de mycket kött på benen istället för att bara läsa text. Vid denna punkt antecknar jag redan slumpmässiga saker på samma sätt som Joonas redan öppnade i sin kommentar. Dessutom skriver jag ner frågor som uppstår med låg tröskel, som jag sedan kan försöka få mer klarhet i vid ett senare möte med ledningen. Ofta hittar jag redan svar på frågorna när jag fortsätter att gräva djupare i delårsrapporterna och årsredovisningarna. När det gäller nya IPO-företag är naturligtvis noteringsprospektet den viktigaste informationskällan, eftersom all relevant information praktiskt taget måste pressas in mellan två pärmar där.

När jag bygger modellen och läser företagets material hamnar jag ofta också med att läsa material från jämförbara företag, där jag ofta hittar intressant information om branschen. Särskilt i mindre finska tillväxtfasens teknikföretag slukar tillväxtinvesteringar typiskt sett fortfarande lejonparten av företagens resultat. Genom att gräva i jämförbara företag hittar man ofta några bra jämförelseobjekt i varje bransch, utifrån vilka man på något sätt kan uppskatta lönsamhetspotentialen för detta företag X, om saker och ting går bra under de kommande åren. Vanligtvis vid denna punkt bläddrar jag också igenom olika marknadsundersökningar och till exempel Gartners Magic Quadrant-undersökningar, där företag inom ett visst produktområde positioneras i en fyrfältare (ledare, utmanare, visionärer, nischaktörer).

När tillräckligt med grundarbete har gjorts, börjar jag typiskt, istället för Joonas rutiga anteckningsbok, skissa på en omfattande rapport utifrån mina anteckningar, stycke för stycke med relevanta saker. Vid denna punkt har jag också upprättat någon form av prognoser och en preliminär syn på aktien. Därefter sker funderande, övervägande, grubbel och gradvis skrivande, när rapporten steg för steg blir klar. Vid något tillfälle i processen har också alltid ett ledningsmöte avtalats, där man typiskt får ytterligare färg kring det redan studerade materialet. Vanligtvis bearbetas rapporten sedan ytterligare baserat på dessa diskussioner. Sedan någon gång kommer den vackra dagen då man kan lägga till _final efter rapportnamnet.

Utanför bevakningen blir det betydligt lättare än som analytiker och bakgrunden till detta är helt enkelt att timmarna tar slut på klockan om man skulle göra djupdykningar i flera utländska företag. När det gäller Helsingforsbörsen använder jag mig av våra analytikers expertis och allt material som finns på inderes.fi. Detta arbete har den naturliga fördelen att man alltid direkt kan sparra om olika case med kollegor här. Visst, vi tjatar om samma saker i videorna, så det blir inte mycket annorlunda

Eftersom tiden för att gräva i utländska företag är betydligt mer begränsad, försöker jag när jag hittar intressanta objekt först kolla prognoser och värderingsmultiplar från Bloomberg eller annan tjänst. Ofta är multiplarna på en sådan nivå (för höga) att jag lämnar forskningen där och låter aktien damma på bevakningslistan i händelse av eventuella dippar. Ibland när jag uppdaterar jämförelsetabellerna för mina bevakade företag märker jag intressanta rörelser i vissa aktier (t.ex. spelbolag) och börjar då gräva noggrannare för att se vad som har hänt sedan sist. Generellt, om jag hittar något intressant, försöker jag läsa de senaste delårsrapporterna/resultatpresentationerna, och från till exempel svenska företag kan man hitta färdiganalyser. Dessa tar jag emot med en stor nypa salt, eftersom jag har en känsla av att på andra sidan pölen är långsiktiga tillväxtprognoser och accepterade värderingsmultiplar ställda genom betydligt rosigare glasögon än vad vi är vana vid på Inderes. När man undersöker utländska företag vill man alltid komma till en situation där man på något sätt förstår vad Bloombergs konsensusprognoser har ätit upp, så att man kan sätta aktiens värdering i ett sammanhang.

Eftersom nivån på min egen forskning utomlands förblir betydligt mer ytlig än hemma, tacklar jag problemet med positionsstorlek och en lättare, delvis underhållande inställning till investeringar. När stommen i min egen portfölj är byggd av noggrant utvalda långsiktiga tillväxtcase, kan man utomlands ibland till och med på ett ögonblicks infall köpa en aktie på bevakningslistan. Samtidigt som positionsstorleken och förtroendet för caset är svagare, hittar fingret också vägen till säljknappen betydligt lättare. De senaste åren har det ibland funnits perioder då jag har gjort mindre swing-trading med vissa utländska aktier på dagar/veckor/månader. Från dessa aktiviteter har jag, förutom god underhållning, fått några euro i botten av portföljen, men jag tillskriver detta mer tur än skicklighet. Men en ung man måste ju ha hobbys

Följer du dina köp och försäljningar i en dagbok eller bara de företag du följer? Alltså, har du en slags bok där du skriver ner dina åsikter om företaget vid en viss tidpunkt och återvänder till den då och då?

Intressant tråd om vilka processer var och en har bakom sina investeringsbeslut. Jag drar mitt strå till stacken med min egen process, som är en “halvlat småsparares” process. Nedan följer mina principer sammanfattade, jag kollar löst igenom denna lista varje gång innan jag börjar fundera på ett nytt bolag till min portfölj.

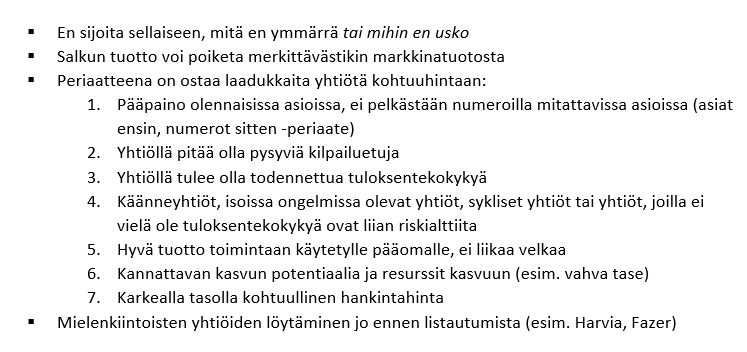

Jag strävar alltså efter att hitta högkvalitativa, över tid framgångsrika företag som jag tror på. Cykliska bolag, turnaround-bolag eller bolag i tidiga skeden är inte min grej. Dessutom vill jag förstå i stora drag vad bolaget gör. Jag räknar inte siffror i överdrift, jag kollar främst att siffrorna stödjer det bolaget faktiskt är. Samma sak med värderingen, jag kollar från fall till fall på en ganska grov nivå om priset verkar vettigt.

Var letar jag då efter bolag att överväga? Detta har varit den svåraste delen av investerandet för mig, att hitta bra bolag är inte lätt. Jag har testat olika tillvägagångssätt och mina nuvarande investeringar har hittats på följande sätt:

Fundera på potentiella börsnoteringar, bland annat Harvia, Fazer, Panda, Chips hör till denna grupp (Harvia noterades ju), om dessa börsnoteras går jag igenom bolagen mer noggrant. Sedan väljer jag att investera eller inte, beroende på hur helheten ser ut.

Att ta rygg på andra. Apple hör till denna kategori, en investering gjord efter Buffetts exempel. Även sådana investeringar måste dock uppfylla principerna på listan.

Övrigt. Egna observationer, användning av kompisars expertis osv. Just nu har jag inte en enda sådan investering.

Det väsentliga för mig är alltså bolagets verksamhet, siffrorna kommer in först när jag mer specifikt vill se hur verksamheten reflekteras i siffrorna. Värdering kan jag inte göra professionellt, för mig räcker det att priset verkar någorlunda vettigt.

När jag väl har köpt ett bra bolag strävar jag efter att behålla det så länge det uppfyller mina kriterier. Därför gör jag inte värderingar under resans gång, eftersom idén inte är att handla utan att äga och bygga förmögenhet.

För mig spelar det ingen roll på vilket sätt bolagets framgång syns i min förmögenhetsutveckling. Till exempel när det gäller utdelningar eller återköp anser jag att ledningens omdöme är det avgörande. Ibland är det vettigt att dela ut bra, växande utdelningar, medan det andra gånger är vettigare att behålla pengarna i bolaget och återinvestera dem. I det långa loppet får bolagets ägare sin avkastning på ett eller annat sätt, om bolaget presterar väl.

Jag tycker också att detta är ett särskilt intressant ämne, och jag fascineras särskilt mycket av processerna kring hur investeringar undersöks. Det är enligt min mening kärnan i hela investerandet när allt kommer omkring. Jag skulle verkligen önska mer reflektion kring detta här.

Jag bad @Sijoittaja-alokas att lägga till en fråga om investeringsprocesser i “Alokas-haastattelee”-polylogen och jag är hedrad över att han gjorde det.

Det har varit förvånande att det i Alokas intervjuer har förekommit ganska lite av äkta “lynchande” (lyncheily). I huvudsak går det till så här: Inderes analyser, siffror, bolagets hemsidor och rapporter. Till och med mästaren @Juha_Kinnunen sa så. Han har förstås genom sitt arbete förmånen att prata med företagsledningen.

Jag delar nu grovt in aktieprocesserarna i två kategorier: screenare (skriinaajat) och lynchare (lyncheilijät). Dessa är säkert inte de enda kategorierna, men min hjärna klarar inte av mer just nu. Jag hoppas på bidrag från forummedlemmarna kring detta.

Screenare

Dessa personers processer innefattar att screena många bolag utifrån siffror. Det innebär alltså förmodligen att göra kvantitativ analys i stil med Pasi Havia. (Månntro han finns på detta forum? Säkert. Ge dig till känna!) Dessa typer går alltså igenom ett stort antal bolag baserat på vissa nyckeltal och väljer sedan sitt investeringsobjekt.

Lynchare

De som har följt min bakgrund på forumet vet nog att jag hamnar i denna kategori. Dessa personer väljer ett bolag på något sätt och strävar efter att förstå det bättre än vad bolagets vd känner sin äkta hälft. I den här processen får kreativiteten fritt spelrum och man försöker hitta datapunkter med vilka medel som helst. Bland forummedlemmarna är @Arimatti_Alhanko särskilt framstående i denna kategori.

Personligen skulle jag vilja veta hurdana processer karaktären @Pohjolan_Eka använder. Han verkar ju ha en djup kunskap om sina investeringsobjekt. Jag misstänker att Alokas redan har bett honom om en intervju, men av någon anledning vill Eka hålla sin karaktär mystisk. Men kanske du ändå skulle kunna öppna upp den här historien genom att berätta om något gammalt investeringscase?

När jag väl har hittat ett intressant bolag försöker jag själv fundera ut olika sätt att gå djupare in i branschen eller bara siffrorna. Utöver besök hos Kamux och mässor försöker jag till exempel googla efter diskussionsforum och nätbutiker relaterade till branschen (@Saapasjalkakissa är förmodligen en mästare på detta när det gäller Harvia). Jag frågar också efter åsikter från vänner som arbetar i branschen, eller vänners vänner eller deras bekanta.

Hittills har jag systematiskt tackat nej till intervjuer, poddar och liknande. Integritet är en resurs man bara kan sälja en gång

Jag ställer mig i grunden mycket skeptisk till stela investeringsprocesser, eftersom en av de största riskerna vi möter som investerare är att fastna i gamla hjulspår, varpå den där jäkla bluffmarknaden lyckas överraska en och den så efterlängtade överavkastningen går upp i rök. Jag pratar mycket hellre om verktyg för investering, eftersom verktyg alltid kan bytas ut mot lämpligare sådana, beroende på användningsområde och situation.

Mitt favoritverktyg är helt enkelt att ta en lista med slumpmässiga aktier och börja gå igenom dem en efter en. Eftersom bara en av hundra aktier genuint är värd att investera i, kan man inte lägga obegränsat med tid på att undersöka en enskild aktie. Vanligtvis går jag igenom bolagets investerar-PowerPoint, de viktigaste siffrorna (börsvärde, omsättning, bruttomarginal, kassaflöden, kassa och skulder), samt de senaste nyheterna/pressmeddelandena. För detta har jag avsatt cirka 15 minuter per aktie, vilket enligt utsago är för kort tid, men enligt mig fullt genomförbart med ett tränat öga och bra arbetsmetoder.

De aktier där jag hittar något som sticker ut lägger jag undan för senare granskning. Vid något tillfälle senare tar jag sedan denna betydligt smalare nya lista och studerar aktierna i kanske några timmar, i ett försök att hitta uppenbara fällor och andra anledningar till varför den aktuella aktien skulle vara en sämre investering än vad den verkade vid första anblicken. Om aktien passerar även detta filter blir det intressant, och det är dags att göra en djupanalys och försöka gräva fram allt tänkbart material som går att hitta rörande bolaget och dess verksamhet. Som ett riktmärke tar detta cirka 40 timmar, varefter man kan fatta ett slutgiltigt investeringsbeslut, tillräckligt informerad om investeringens potential och risker.

Ett annat fantastiskt verktyg är att ta en hel grupp tillräckligt likartade aktier under lupp samtidigt, låt oss säga kanadensiska cannabisbolag som exempel. På så sätt sparar man avsevärt med tid och får enorma synergieffekter i bolagsanalysen, eftersom samma teman och naturlagar upprepas från bolag till bolag. När hela sektorn har gåtts igenom och en tillräcklig förståelse för hur affären fungerar har skapats, kan man skapa ett turneringsschema för aktierna och jämföra dem mot varandra parvis. Den vinnande aktien går alltid vidare och den förlorande aktien raderas, tills bara det investeringsobjekt som konstaterats vara sektorns bästa kvarstår. Det bästa är att man efter detta kan minimera bevakningen av de svagare aktierna och hålla sig väl informerad om vad som händer i sektorn genom att enbart följa de mest intressanta objekten, vilket sparar massor av tid.

Ett tredje verktyg som jag gillar särskilt mycket är att undersöka aktier som har fallit mycket och som är allmänt ointressanta. Alltså sådana bolag som väcker någon form av avskyreaktion redan baserat på bolagsnamnet. Det ska medges att dessa aktier ofta har förtjänat sitt rykte och att investerarnas bristande intresse har sina skäl, men i dessa fall är marknaden också oftast väldigt ineffektiv och investerare är ovanligt långsamma med att reagera på förändringar i fundamentala data. I dessa usla bolag ser jag bara två intressanta lägen att gå in som investerare.

Det första tillfället kommer när spiralen av misslyckanden bryts och bolagets situation stabiliseras. Att fånga dessa fallande knivar är utmanande även för en erfaren investerare, och även om kurskorrigeringen då ofta är kraftig på ganska kort tid, finns det oftast betydligt bättre investeringsobjekt att stoppa sina pengar i. Det andra tillfället kommer när en stabil situation oväntat vänder mot en ljusare framtid. Det är i detta läge jag själv gillar att slå till, särskilt om kursen har stampat på stället länge och man dessutom får med de tekniska indikatorerna i en uppåttrend, eftersom en upplösning av undervärderingen då blir mycket sannolik. Investerare är flockdjur, så de blir vanligtvis intresserade av en aktie först när den redan har dubblats en gång, men i det skedet är det ofta bättre att själv börja fundera på andra möjligheter och omallokera sitt kapital till nästa objekt.

Nåväl, här var några verktyg för att hitta aktier, men det räcker ju inte. En investerare har två knappar till sitt förfogande: köpknappen och säljknappen, så man måste också kunna fatta rätt typ av köpbeslut och säljbeslut för aktien. Tyvärr är dessa komplexa helheter som faller utanför ramen för det här meddelandet, men jag anser att en investerare måste ha koll på båda innan en aktie hamnar i portföljen. För att veta när man ska köpa en aktie måste man först veta när man ska sälja den. Jag tycker det är märkligt om en investerare inte förstår de drivkrafter och katalysatorer som var anledningen till köpet och som vid bortfall innebär att aktien ska säljas. Efter att en aktie väl har hamnat i portföljen är det enligt min mening nästan omöjligt att förhålla sig neutral till innehavet, så det är mycket svårt att fatta ett säljbeslut baserat på ren rationalitet i efterhand.

Jag kom på en sak till som kan vara intressant. Jag följer vanligtvis inte delårsrapporter särskilt noga själv, för om informationen från rapporterna inte leder till ett köp- eller säljbeslut så har den knappt någon betydelse för avkastningen man får från investeringen – det är alltså inte värt att lägga tid på. I en bra investering bekräftar delårsrapporterna bara det du redan visste från början, så en snabb blick på siffrorna räcker för att se om din investeringstes var korrekt. Tid är en investerares viktigaste resurs och det är alldeles för lätt att förledas till rapportonani, istället för att fokusera på det väsentliga, det vill säga att leta efter nästa lönsamma investeringsobjekt. Det är viktigt att ständigt hålla en tjock bok full med nya potentiella investeringsobjekt, så att du kan åka dit där avkastningen från marknaden hamnar, och inte bli kvar där den har funnits tidigare.

Jag har precis börjat investera, så jag har inga långsiktiga investeringsprocesser eller analysrutiner ännu, men på den här kunskapsnivån ser mitt aktieurval i huvudsak ut så här:

Jag väljer de företag som bevakas av Inderes och som har en relativt färsk Köp-rekommendation.

Jag börjar läsa företagens omfattande rapporter, men går vidare till nästa om branschen känns för främmande eller om det finns något annat i rapporten som gör att jag tappar intresset.

Om företagsbeskrivningen och bakgrunden till målet låter begripliga, börjar jag läsa Inderes övriga analytikerkommentarer från det senaste året, med särskild betoning på de kommentarer som publicerats efter den omfattande rapporten.

Därefter läser jag om företaget på forumet. Jag försöker hitta motstridiga åsikter och eventuella observationer som inte har behandlats i rapporterna.

Efter det kollar jag igenom nyheter relaterade till firman, företagets webbplats och allt annat.

Tanken med att outsourca analysen är i all sin enkelhet att de flesta aktieplockare förlorar mot indexet, och jag skulle dessutom gissa att risken för att underprestera mot index eller till och med förlora kapitalet är ännu större för en gymnasieelev som nyss har börjat investera. Därför har jag kommit fram till slutsatsen att det är bättre att begränsa aktieurvalet till de aktier vars framgång någon som arbetar med analyser tror på. Det garanterar ingen överavkastning, men det förväntade värdet bör ändå vara högre än om jag själv skulle börja välja.

Tanken är dock att jag sakta men säkert ska lära mig att göra egna analyser, så jag försöker samtidigt förstå vad de olika rekommendationerna innebär, men jag vågar mig inte på att ta en stark ståndpunkt kring hur olika scenarier kommer att utvecklas, annat än kanske i form av anteckningar i en investeringsdagbok.

Kanske man kunde dela det här som ett tips här, om någon annan blir sugen på att testa.

Jag har alltså börjat använda ett verktyg för att föra investeringsdagbok (och kanske även allmänna anteckningar senare): Journalytic

Jag kan ännu inte säga bu eller bä om appens funktionalitet, men den verkar lovande.

Jag upplever att skrivande i allmänhet klargör tankegångarna. Ibland (eller kanske oftast) vräker man dock ur sig ett sådant tankeflöde att man inte anser det nödvändigt att dela det till exempel här på forumet.

Människans minne är också ganska selektivt. För att kunna utvecklas i den här grenen anser jag att man måste vara brutalt ärlig mot sig själv. Det är bättre att alltid skriva ner motiveringarna till rörelserna i sin portfölj någonstans, så att man kan utvärdera sina egna beslut senare och därigenom slipa på och förstå sin beslutsprocess.

Det här stämmer verkligen, just därför försöker jag alltid när jag orkar skriva ner varför jag gjorde något. Det är sedan lättare att återkomma till saken senare och fundera på om den ursprungliga idén fortfarande stämmer. Man borde skriva ner saker oftare och inte bara lita på minnet.

Genom att läsa gamla anteckningar lär man sig inte bara hur saker och ting har gått, utan också mycket om sitt eget tänkande och dess utveckling över tid. Man kan upptäcka saker och vanor som har visat sig vara dåliga osv.

)

)