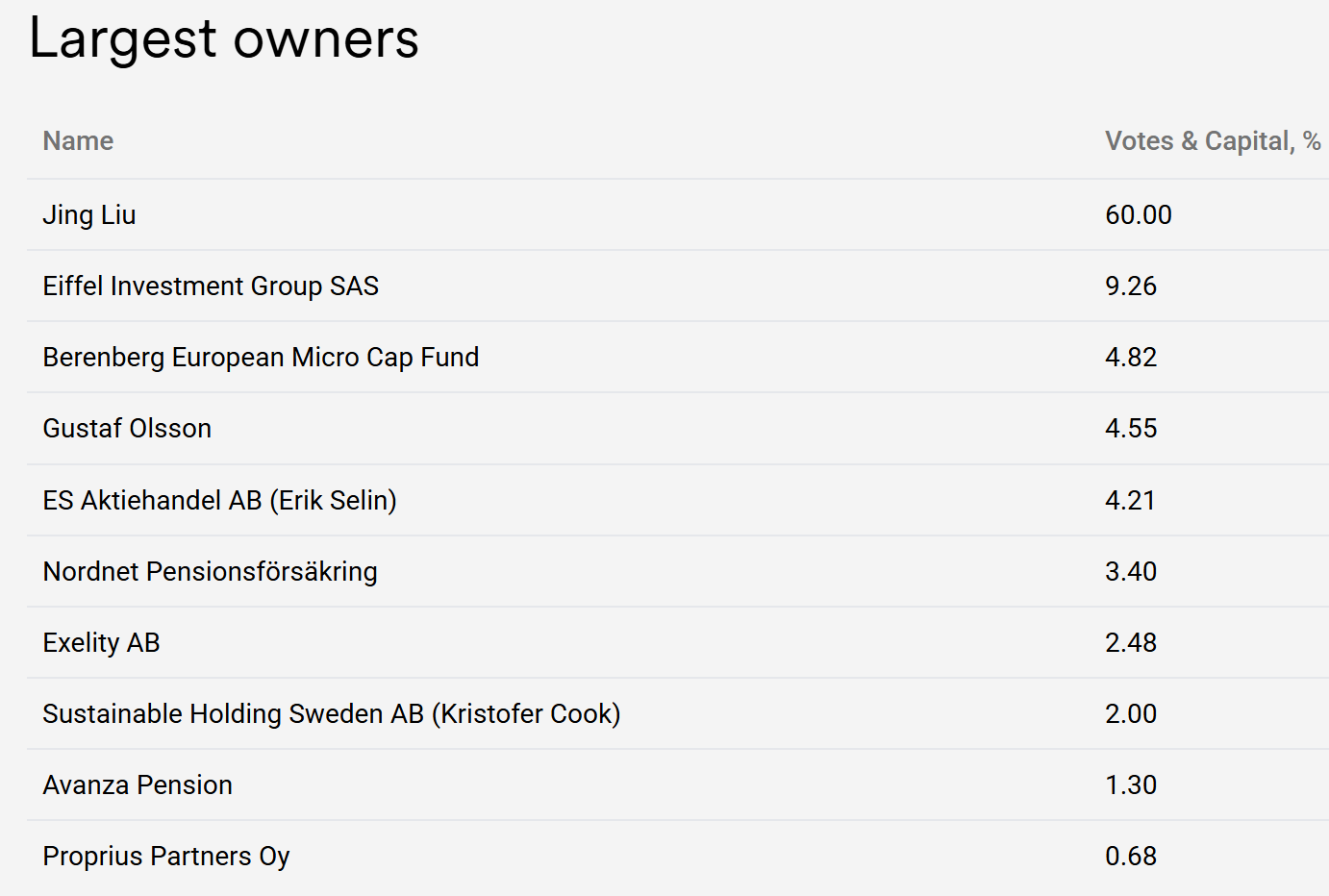

Proprius partners lanseeraa toukokuun alussa uuden rahaston ”Uusi Eurooppa”

” Rahaston strategian ytimessä on sijoittaa yhtiöihin, jotka tulkitaan strategisesti tärkeiksi Euroopassa joko liiketoimintaympäristön pullonkaulojen tai yhteiskunnallisen merkityksen kannalta. Pääosin tämä sisältää toimialoja ja alatoimialoja kuten puolustusteollisuus, kriittiset teknologiat, terveydenhuolto ja infrastruktuuri. Rahaston pääasiallisena ajatuksena on sijoittaa yhtiöihin, joiden kilpailuasema on ylivertainen. Tätä kautta yhtiöiden yhteiskunnallinen ja taloudellinen merkitys Euroopalle korostuu.

Tämän strategisen näkökulman lisäksi pyrimme löytämään yhtiöitä, jotka pystyvät kasvamaan reilusti yli Euroopan BKT:n kasvuvauhdin ja joiden kasvu perustuu sekulaarisiin syklien yli kantaviin teemoihin eikä pelkästään syklisiin ilmiöihin. Kasvun lisäksi panostamme myös yhtiöiden laatuun. Laatusijoittamisen kriteerejä on lukuisia, ja laadun määritelmä on usein enemmän taidetta kuin tiedettä. Lähtökohtaisesti laadulla Proprius Partners tarkoittaa esimerkiksi seuraavia yhtiöiden liiketoiminnallisia ominaispiirteitä: korkea oman pääoman tuotto, liiketoiminnan ennakoitavuus ja näkyvyys, korkeat marginaalit, vahvat kilpailuedut ym. Proprius Partnersin salkunhoitaja Olli Viitikko on aikaisemmin kirjoittanut lähestymisestämme laatusijoittamiseen blogissaan.

Rahaston salkunhoitajina tulee toimimaan Niko Fagernäs (yhtiön toimitusjohtaja) sekä Jonas Koivula (DACH Valuen salkunhoitaja). Rahaston aloituspäivämäärä on 5.5.2025.”

Strateginen kapitalismi

Tammikuussa 2025 Proprius Partnersin 2-vuotisseminaarissa kuulimme Ulkopoliittisen instituutin tutkimusjohtaja Mikael Wigellin esityksen strategisesta taloudesta. Wigellin pääviesti oli se, että maailma on siirtymässä perinteisestä talouden ajamasta markkinataloudesta kohti turvallisuuspainotteista strategista taloutta.

Mitä sitten on tämä strateginen talous?

Taulukko 1: Kapitalismin eri muodot (Lähde: Mikael Wigell, Ulkopoliittinen instituutti)

Yksinkertaistettuna strateginen kapitalismi on länsimaisesta näkökulmasta painopisteen muutos siihen, että talouden sijaan yhteiskunnallisten päätösten tausta-ajurina toimii turvallisuus. Tässä uudessa kehikossa valtion rooli liiketoiminnassa laajenee ja politiikka sotkeutuu mukaan liiketoimintaympäristöön vahvemmin.

Konservatiivisen ajatushautomo Chief Compassin pääekonomisti Oren M. Cass, joka on myös ollut mukana työstämässä Yhdysvaltojen presidenttiehdokas Mitt Romneyn kampanjaa vuosina 2008 sekä 2012, on kommentoinut tulevassa kirjassaan ”The New Conservatives”, että Yhdysvaltojen konservatiivit ovat historiallisesti luottaneet vapaisiin markkinoihin, mutta nyt tilanne on muuttumassa. Lähtökohtana hän mainitsee konservatiivien kritiikin siitä, että vapaat markkinat ovat ajaneet Yhdysvallat tilanteeseen, jossa markkinat eivät osaa vapaina ollessaan tarjota vastauksia Yhdysvaltojen pitkän aikavälin sosiaalisiin kysymyksiin ja turvallisuuskysymyksiin. Nämä ovat kysymyksiä kuten pärjääkö keskiverto amerikkalainen enää palkallaan? Onko Yhdysvallat liian riippuvainen Kiinasta? Pystyykö Yhdysvallat rakentamaan itse strategisesti tärkeitä komponentteja kuten puolijohteita? Heidän näkökulmastaan markkinakapitalismi ei tarjoa tähän vastauksia. Siitä syystä on syntynyt suurempi tarve vaikuttaa markkinoiden toimintaan, joka on perinteiselle konservatiiville täysin myrkyllinen ajatus. Sattumoisin tämä uusi ajattelu on luonut Donald Trumpin uran presidenttinä ja selittää hänen sloganiaan ”Make America Great Again”.

Yhdysvaltojen esimerkki on tärkeä, koska tämä liikehdintä kohti strategista kapitalismia on saanut merkittävästi kierroksia lähinnä Yhdysvalloilta. Vuonna 2018 Yhdysvallat aloitti kauppasodan, jonka tarkoituksena oli estää Kiinan vaikutusvallan laajentuminen pidemmälle kuin missä se oli ja pyrkiä palauttamaan takaisin Yhdysvaltojen voimasuhteet. Jo tällöin ympäri markkinoita puhuttiin teemoista kuten ”on-shoring” eli tuotantokyvykkyyksien tuominen takaisin kotimaahan.

Yksi osa strategista taloutta on nimenomaan taloudellisten aseiden käyttö vastustajia vastaan. Samalla turvallisuusnäkökannat sulautuvat talouspolitiikkaan ja globaalin talouden sekä globalisaation normit, standardit ja säännöt heikkenevät. Tämä johtaa tilanteisiin, joissa taloutta pyritään turvaamaan poliittisin keinoin, kuten ulkomaisten investointien seurantatoimilla, vientikontrolleilla, kriittisen infrastruktuurin suojaamistoimilla sekä datan ja digitaalisen alustatalouden lokalisoinnilla. Lopulta tämä johtaa Wigellin sanoin talouden ”balkanisaatioon” eli talousverkostojen hajoamiseen pienempiin ekosysteemeihin.

Yksi ominaispiirre strategisessa taloudessa on kontrolloida ns. strategisia virtoja. Näillä tarkoitetaan pääomaa, dataa, tavaroita, resursseja, ihmisiä ja palveluita. Ne eivät enää vapaasti liiku yhdestä poliittisesta alueesta toiseen, vaan niihin kohdistuu tarkempaa kontrollia.

Missä perinteistä markkinakapitalismia ajoi vienti ja yksityinen pääoma, strategista kapitalismia ajaa tuontisubstituutio ja kotimainen kysyntä sekä valtiollinen pääoma.

Yritysmaailma temmellyskenttänä

Yrityksille tilanne on monimutkainen. Olemme keskusteluissa lukuisten eri ihmisten kanssa viimeisten muutaman vuoden aikana nostaneet esiin Yhdysvaltojen Magnificent 7 -yhtiöt (Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA ja Tesla) ja niiden markkina-asemat. Todellisuudessa monista näistä yhtiöistä on muodostunut ns. supermonopoleja, eli yhtiöt ovat melkein globaalissa monopoliasemassa vs. perinteisessä kansallisessa monopoliasemassa.

Tyypillisesti näkisimme enemmän kilpailuviranomaisten puuttumista asiaan sekä lisäksi poliittisella puolella ns. antitrust-liikehdintää kohti näiden ”supermonopolien” pilkkomista osiin. Kuitenkaan strategisen kapitalismin linssin läpi näille yhtiölle ei kannata tehdä mitään. Päinvastoin poliittisesti näitä yhtiöitä tulisi tukea entistä enemmän. Maat tarvitsevat kansalliset johtoyhtiönsä, joita voidaan politisoida taloudellisiksi aseiksi. Kevyt esimerkki tästä on nykyisen Yhdysvaltojen hallinnon kritiikki, joka kohdistuu Euroopan tekemään sääntelyyn yhdysvaltalaisia suuria yhtiöitä kohtaan. Muutos on melko radikaali, valtiot astuvat yhtiöiden pelikentälle ja rupeavat pelaamaan suurta geopoliittista peliä yhtiöt pelinappuloinaan.

Meidän näkökulmastamme tämä johtaa siihen, että erilaiset liittoumat ja valtiot rupeavat uudestaan pohtimaan suhtautumistaan globaaliin kauppapolitiikkaan, omiin talouspoliittisiin heikkouksiin ja riippuvuuksiin ja tätä kautta vetävät yritykset poliittisten toimien kautta mukaan tähän soppaan. Looginen jatkumo tälle ajatukselle on se, että yrityskenttään muodostuu yhtiöitä, joiden rooli on strategisessa kapitalismissa suurempi kuin mitä se oli perinteisessä markkinakapitalismissa. Toisesta kulmasta tarkastellen se tarkoittaa sitä, että turvatakseen oman taloudellisen sekä yhteiskunnallisen tilansa, valtiot suojelevat omia kansallisia johtoyhtiöitään poliittisin keinoin ja jopa tukevat niitä erilaisin sääntelyteknisin ja taloudellisin helpotuksin. Tästä seuraa ajatus, että kasvuajurina strategisessa kapitalismissa on valtion pääoma, ja tätä pääomaa kiinnostaa kontrolli strategisista virroista.

Ympäri mennään, yhteen tullaan

Ensimmäiset askeleet kohti strategista kapitalismia on Euroopassa jo otettu. Ne ovat olleet puolustusteollisuuden suuntaan. Lisäksi Saksassa panostetaan infrastruktuuriin ja kotimaan investointeihin niiden jäätyä täysin jälkeen 2000-luvulla.

Kuva 1: Velka suhteessa BKT (%) kehitys Yhdysvallat vs. Saksa vs. euroalue (Bloomberg).

Yhdysvalloissa on 2000-luvulla kaadettu raha- sekä fiskaalipoliittisin keinoin noin 30 biljoonaa (eng. trillion) dollaria talouteen. Samalla aikavälillä Yhdysvaltojen osakemarkkinan markkina-arvo on noussut sattumoisin noin 30 biljoonaa dollaria. Näin suoraa syy-seuraussuhdetta on vaikea tehdä kaikesta siitä rahasta, jota systeemiin on kaadettu, mutta kuitenkin Yhdysvalloissa valtion ja keskuspankin tuki taloudelle on ollut kiistämätöntä. Yhdysvalloissa tuki on ollut useimmiten paljon suorempaa yhtiöille ja korona-aikana suoraan kuluttajille, kun taas Euroopassa tuki on tullut epäsuorasti eri mekanismien kautta. Viime vuosina Yhdysvallat on fiskaalipuolella tuonut uusia paketteja, jotka targetoivat suoraan toimialoja, kuten puolijohdeteollisuutta (chips act). Eli Yhdysvalloissa on siirrytty myös laaja-alaisemmista paketeista kohti strategisesti tärkeille toimialoille kohdistuvia toimia. Viimeisin suuri projekti on Trumpin julkaisema Stargate-projekti, jonka tarkoituksena on kaataa 500 miljardia tekoälyn kehitykseen. Tämä on yhteistyössä yksityisten toimijoiden kanssa.

Eurooppa ei ole 2000-luvulla käyttänyt tätä raha- ja fiskaalipolitiikan yhteistanssia juurikaan hyväkseen. Korona oli ensimmäinen esimerkki 2000-luvulla, jossa valtion kukkaronnyörejä avattiin merkittävästi tukeakseen taloutta, koska oli pakko. Yleisesti Euroopassa on vallinnut ajatus fiskaalisesta vastuullisuudesta, jonka taustalla on niin kulttuurillisia vaikutteita kuin myös sopimuksia, kuten Maastrichtin sopimus. Euroalueen pelisäännöt ovat rahamielessä olleet tähän mennessä selkeät. Kirjoitimme viime vuoden lokakuussa Saksan taloudesta, joten emme tässä käy kertaamaan näitä lainalaisuuksia, jotka liittyvät fiskaalipuolen konservatismin pahimpaan esimerkkimaahan Saksaan.

Eurooppa on ollut talousalueena lievästi valuvikainen. Meitä verrataan usein Yhdysvaltoihin, joka on liittovaltio. Yhdysvaltojen liittovaltiota vetää yksi ihminen, jonka valta on todistetusti hyvin laaja-alaista ja voimakasta, ja lisäksi liittovaltiot ovat historiallisesti olleet kuitenkin lopulta yhtenäisiä yhden mission alla. Euroopan ja Euroalueen osalta tämä ei pidä paikkaansa. Me emme ole liittovaltio, vaikka sitä hiekkalaatikkoleikkiä on yritetty harjoittaa jo jonkin aikaa Euroopan unionin näkökulmasta.

Tämä epäyhtenäisyys on merkittävä Euroopan unionin ongelma. Päätöksenteko takkuaa, sillä intressiristiriitoja on vino pino emmekä tunne aitoa kulttuurillista sidettä maiden välillä. Puolustusteknisesti tämä on ilmiselvä etäisyyskysymys (mitä lähempänä maat ovat toisiaan, sitä enemmän autetaan), ja sinänsä vastaushan on looginen oman turvallisuuden näkökulmasta. Kuitenkin argumentoisimme, että myös kulttuurietäisyydellä on merkitystä.

Toinen Euroopan ongelma, johon referoimme usein keskusteluissakin, on yhteiskuntafilosofia. Euroopalla ei ole samaa yhteiskuntafilosofiaa kuin Yhdysvalloilla. Se näkyy ilmiselvästi talouspäätöksenteossa ja siinä ajattelussa, miten yhteiskuntaa tulisi rakentaa. Yksinkertaisesti kuvailtuna Yhdysvaltojen koko yhteiskunta on rakennettu riskinoton päälle jo lähtien valtion perustajista ja perustamisperiaatteista. Eurooppa taas on rakennettu pitkäkantoisten monarkioiden kautta enemmän säilymisen päälle.

Tämä yhteistyö Yhdysvaltojen ja Euroopan välille onkin syntynyt näiden kahden yhteiskuntafilosofian kompromisseista, joiden yhteen vetävä tekijä on vapaus ja demokratia, eli länsimaiset arvot. Yhdysvalloista on syntynyt se aggressiivinen isoveli, joka seikkailee, puolustaa ja vetää hommaa eteenpäin. Eurooppa on todennut, että isoveli hoitaa vaikeat asiat ja on keskittynyt omien kansalaistensa hyvinvointiin puolustuksen kustannuksella. Isoveljeä on palkittu hyvällä kaupallisella yhteistyöllä, investoinneilla ja eurooppalaisella ostovoimalla.

Nyt perheessä on yllytty riitaan, kun isoveljen kädet ovat niin täynnä, että Euroopankin pitäisi jotain kontribuoida tähän kaksinapaistuvaan maailmaan. Heräte on tullut Euroopalle samalla tavalla, kun laittaisi jääpaloja paidan sisään.

“Look, let’s be honest, the European Union was formed in order to screw the United States. That’s the purpose of it, and they’ve done a good job of it. But now I’m

president.”

– Donald Trump 26.2.2025

Make Europe Great Again

“Maailma on muuttunut yhdessä vuodessa enemmän kuin viimeisen 30 vuoden aikana yhteensä.”

– Alexander Stubb, 1.3.2025

Eurooppa on herännyt pitkästä horroksestaan. Enää ei voida sokeasti luottaa suurvaltojen politiikkaan, vaan on rakennettava omat kyvykkyydet niin puolustuksessa kuin taloudenkin osalta. Turvallisuuspolitiikka sekoittuu talouspolitiikan kanssa. Yhdysvaltojen pitkään käyttämä raha- ja fiskaalipolitiikan yhteispeli rantautuu myös Eurooppaan, jossa valtiot ottavat suurempaa roolia talouden ohjaamisesta.

Tämän vuoden aikana olemme jo nähneet ilmoituksia merkittävistä lisäpanostuksista Euroopan puolustukseen. Jotkut maat enemmän kuin toiset, mutta yleinen suunta on kohti merkittävää puolustuskyvykkyyden ylösajoa seuraavan 5 vuoden aikana. EU-maista varsinkin Saksa näyttää esimerkkiä fiskaalipuolesta panostamalla omaan infrastruktuuriinsa osittain kylläkin siitä syystä, että Saksalla on rahaa tehdä se. Näemme, että pääomavirrat eivät enää samalla lailla siirry Yhdysvalloille tai Kiinaan kuin aikaisemmin, vaan ne alkavat valua kohti kotimaata ja Eurooppaa. Tässä tapauksessa sillä pitäisi olla lähtökohtaisesti positiivinen vaikutus Euroopan talouteen. Tuore kauppasota myös osoittaa merkkejä siitä, että Yhdysvallat on lopulta häviäjä jäädessään yksin, kun muut kehittävät kauppasuhteita keskenään. Eurooppa näyttää yhtäkkiä luotettavimmalta kumppanilta kaupankäynnin osalta.

Nämä uudet kehityssuunnat johtavat todennäköisesti myös regulaation uudelleenmietintään. Eurooppa ei voi enää priorisoida omien yhtiöidensä sääntelyä, vaan Euroopan on maksimoitava yhtiöidensä kilpailukyky resilienssi- ja turvallisuussyistä. Deregulaatiossa kestää pitkään, mutta pikkuhiljaa näitä aaltoja on alettu näkemään.

Aika näyttää, mikä itse Euroopan unionin rooli on tässä kaikessa. Se joutuu uuteen testiin, kun puolustuspolitiikkaa ruvetaan tekemään enemmän bilateraalisesti kuin yhdessä. Ensiaskeleet tästä nähtiin jo, kun Ranska keskusteli lähinnä Saksan kanssa ydinasevarjosta, mutta päätti sittemmin laajentaa keskustelua koskemaan muitakin Euroopan maita. On mahdollista, että hiljalleen maat haluavat ainakin oman turvallisuuden osalta irti Euroopan unionin päätöksenteosta, jossa on kokoelma Putinin kätyrimaita iskemässä kapuloita rattaisiin ja kohti bilateraalista sekä erilaisten liittoumien välille syntyvää keskustelua. Tässä suhteessa näemme myös, että olisi aika rakentaa tiukempi pohjoismainen puolustus- sekä talousliitto nykyisten liittojen päälle.

Euroopalla on nyt se hetki toimia ja karistaa ne ongelmat, jotka ovat rapauttaneet kilpailukykyä jo pitkään. Isoimpana tekijänä on politiikka. Tahtotilaa löytyy nyt poliittisen kriisin keskellä. Se pitää käyttää hyväkseen.

Loppusanat

Kun Euroopan yhtiökenttää tutkii laajemmin, löytyy kasapäin aivan fantastisia liiketoimintoja. Muistan edelleen, kun vuonna 2017 vertailin Yhdysvaltojen S&P 500 -indeksin sisältöä Euroopan Stoxx 600 -indeksin sisältöön ja totesin, että eihän täältä Euroopasta löydy oikein mitään houkuttelevaa kasvumielessä.

Pikakelauksella vuoteen 2025 ja on todettava, ettei Euroopan Stoxx 600 -indeksi ole sisällöltään enää sama mitä se oli vuonna 2017. Kun lähdetään raapaisemaan pintaa syvemmälle Stoxx 600 -indeksin sisään ja sen ulkopuolelle, niin voi löytää Euroopan tasolla ja globaalisti hyvin merkittäviä firmoja, joilla on merkittävä markkina-asema omalla toimialallaan.

Euroopalla on erittäin laadukkaita ja strategisesti merkittäviä yhtiöitä nimenomaan juuri terveydenhuollossa, teknologiassa, infrastruktuurissa sekä puolustuksessa. Kaikista näistä toimialoista löytyy yhtiöitä, joiden rooli Euroopassa ja osittain myös globaalisti on erittäin tärkeä ja joiden merkitys eurooppalaiselle yhteiskunnalle korostuu jo nyt ja tulevaisuudessa.

Uuden rahaston myötä pyrimme löytämään kaiken sekamelskan keskeltä juuri ne yhtiöt, jotka ovat omaavat erinomaisen kilpailullisen aseman, jotka pystyvät kasvamaan ja joiden strateginen merkitys Euroopalle tulee olemaan suuri tässä muuttuvassa maailmassa.

Make Europe Great again!

Toimitusjohtaja & Salkunhoitaja Niko Fagernäs

Proprius Partners Oy”

Tässä siis sijoittajakirje rahastosta. Uskalsin tännekin lisätä, koska rahasto näkyy jo julkisesti kaikille Propriuksen nettisivuilla. Arvelisin, että minimisijoitus on tuo sama 50t€ ja hallinnointikulut 1,2% p.a. Tuottiksineen. Mielenkiintoinen kirjoitus mutta en nyt ihan vielä hahmottanut sijoitusfilosofiaa tarkemmin. Lastusijoittamista strategisella twistillä? ASML ja Safran tulee heti Euroopasta mieleen. Onhan näitä varmaan muitakin.

Katsotaan mitä tulee! Niko Fagernäshän on hoitanut Micro Scandinavia -rahastoa ja Jonas Koivula on ollut DACH valuen puikoissa.

Olen ainakin loivasti kiinnostunut!

.

.