Om jag minns rätt uppmanades analytiker i Kina vid svackan 2015 (eller 2018…) kraftfullt att vara mer patriotiska och leverera positiva rekommendationer för aktier. Dessa köpuppmaningar till institutioner har kommit förut.

Som jag påminde om i förrförra Vartti, även om Kina statistiskt sett bidrar till den globala BNP-tillväxten, är landet i praktiken ingen konsumtionsmotor. Men för investeringsdrivna branscher är detta förstås mer problematiskt. Alla har säkert hört hur enorma mängder t.ex. cement och stål som har gått enbart till Kina. Det finns ingen ersättare för Kina i sikte i det avseendet.

När tillväxten avtar och fastighetsbubblan pyser ut kommer negativa nyheter att strömma in i ökande takt.

Jag funderar själv på om man återigen sparkar den berömda burken framför sig. Först skulle recessionen komma efter corona. Sedan skulle recessionen komma efter den stigande inflationen och räntehöjningarna. Det pratas ständigt om att den snart är här, och man hittar alltid någon datapunkt/synvinkel för att stödja hypotesen. Man måste konstatera att makro verkligen är en utmanande gren. Tack till de aktiva i den här tråden för bra insikter. Tajma kan jag inte, så vi följer situationen och är ändå ständigt kvar på marknaden.

Rimlig begäran @DayTraderXL, jag tog bort mitt inlägg.

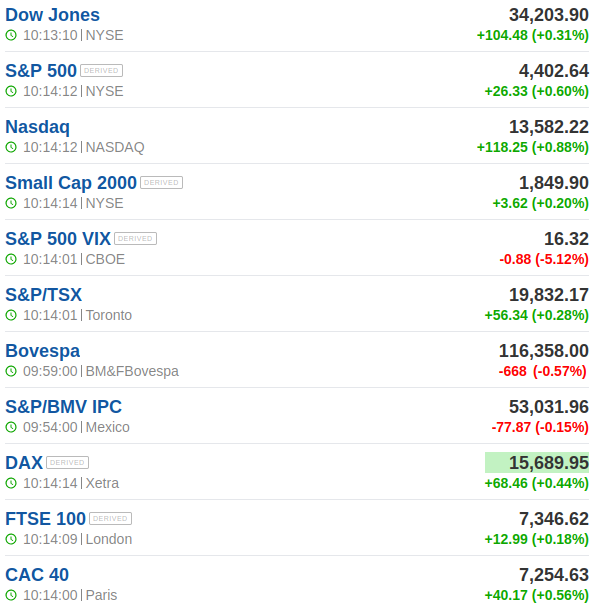

Här är något lite mer aktuellt:

Följande fångade min blick i texten: ”Sedan dess har ECB-källor vid flera tillfällen signalerat att även om ECB inte höjer räntorna i september, kan de komma att göra det under de kommande månaderna”

Jag har missat att räntehöjningen i september eventuellt skulle skjutas upp.

I efterhand verkar det som att alltför många recessionsprognostiker överskattade räntehöjningarnas omedelbara effekt på den amerikanska ekonomin och underskattade ekonomins styrka.

Några faktorer som förklarar ekonomins styrka:

-Det tar tid för höga räntor att tränga in i systemet, eftersom många lån (som bolån) är låsta till en lägre räntenivå i flera år framåt.

-Stimulansåtgärderna under pandemitiden fyllde bokstavligen hushållens och företagens fickor med sedlar som går utmärkt att använda.

-En stram arbetsmarknad stöder en stark löneutveckling, vilket håller uppe konsumtionen.

När dessa faktorer visar tecken på svaghet måste man också komma ihåg att Biden har gett ordentligt med gas för den offentliga stimulansen. USA:s budgetunderskott är 6 % av BNP, trots att ekonomin befinner sig i en högkonjunktur!

Det är svårt att få fram en recession ur det.

Dessa faktorer har ödmjukat björnarna hittills, hur länge till är sedan en annan fråga.

Tillägg. Även om det pratas mycket om recession, utmanar jag lite idén om att det skulle vara den allmänna förväntningen. S&P 500:s P/E är 18,5x baserat på vinsttillväxtprognoser 12 månader framåt. S&P 500:s likaviktade version är på motsvarande sätt 14,5x, vilket beskriver värderingen av genomsnittsaktien i indexet. Inte så mycket, men med tanke på de rekordhöga lönsamheterna och å andra sidan den höga räntenivån tycker jag inte att det är billigt heller. I aktier (i USA) syns alltså ingen recession, medan den i resten av världen i högsta grad är en verklighet på börsen, särskilt på Helsingforsbörsen.

Federal Reserves företrädare återvände till Grand Teton National Park på torsdagen för sitt årliga ekonomiska symposium med en något ljusare ekonomisk bakgrund än den de mötte förra året.

”Allt som allt befinner de sig förmodligen i den 90:e percentilen av de utfall de kan ha hoppats på, i och med att ekonomin är stark och inflationen sjunker”, sade Kenneth Rogoff, ekonom vid Harvard University som har deltagit i symposiet tidigare år.

I år äger konferensen rum samtidigt som globala centralbankschefer överväger om eller hur mycket mer de behöver höja räntorna för att besegra inflationen.

En övergripande fråga är om ekonomin är på väg att lämna en period av låg inflation och låga räntor som rådde mellan finanskrisen 2008 och pandemin 2020, och som vissa ekonomer då kallade ”det nya normala”. Beslutsfattare drog slutsatsen under det senaste decenniet att den neutrala räntan, eller den nivå som bör råda när ekonomin växer stadigt med låg inflation, hade sjunkit.

Clarida sade att han förväntar sig att den neutrala räntan kommer att återgå till de lägre nivåer som sannolikt existerade före pandemin, även om statsräntorna förblir något högre på grund av den premie investerare kräver för långfristiga skulder.

I sitt första tal i Jackson Hole för fem år sedan varnade Powell för att finjustera räntor baserat på oobserverbara uppskattningar såsom den neutrala räntan, vilket han liknade vid att navigera efter stjärnorna på himlavalvet.

Andra tror att Powell skulle kunna vidkänna den osäkerheten genom att hinta om ”växande bevis för att de neutrala räntorna kan vara högre än tidigare antagits”, sade Daleep Singh, tidigare chef vid New York Fed som nu är global chefsekonom på PGIM Fixed Income.

Singh sade att han anser att Powell borde säga: ”Det är jäkligt goda nyheter att vi kan vara på gränsen till att undslippa jämvikten med låg tillväxt, låg inflation, låga löner och låg produktivitet från det förflutna.”

Budskapet var tydligt: “The job is not done”, “…economy not cooling as expected”.

Marknaden fick budskapet att man inte ska invaggas i en förtida tro på att situationen förbättras eller normaliseras. FED kommer att höja räntorna ytterligare om FED anser det vara nödvändigt i ljuset av datapunkterna. Jag hörde inget i JP:s keynote som han inte redan hade sagt tidigare. Kanske det viktigaste innehållet stannade vid det hökaktiga budskapet “vi höjer mer om det behövs”.

Reaktionen på börserna omedelbart efter talet var tam. DJ föll ett par tiondels procent, övriga huvudindex och terminer ganska jämnt en tiondel eller två. Euron steg något mot dollarn.

Fortfarande “bara” max ca en halv procents nedgång i huvudindexen. Rött överallt. Än så länge kan man vara nöjd med att det inte blev något kaos. Förväntningarna verkar ha varit ganska realistiska. Efter att ha smält besvikelsen över en “nothingburger” kan detta fortfarande vända åt andra hållet.

Nåväl, Sepe och Nasse tog verkligen illa vid sig. Jag blev kvar och stirrade på DJ.

En rejäl nothingburger den här gången. Igår tog vi så mycket utförsbacke i förskott att nu är vi liksom… ööh… var är dramat? Ska vi harva i sidled mot helgen?

Edit: Ser inte riktigt ut så ändå, vi började gräva efter nya bottnar.

Inget nytt från Jackson Hole. Ingen som helst antydan om framtida åtgärder gavs, som mest konstaterades att sysselsättningen och BNP-tillväxten fortsätter vara starka, räntorna kan förbli höga under en längre tid. (Någon väntar väl fortfarande på ett omvänt V).

2-årsräntan på sin högsta nivå sedan 2008

Fortfarande bear, lite hälsovård/läkemedel har åtminstone plockats upp i portföljen.

Marknaden hade tydligt höga förväntningar på att Fed skulle ha antytt ett slut på åtstramningarna jämfört med tidigare. När retoriken är densamma syns besvikelsen som försäljningar i tech-aktier.

edit: @OldFeki Man får se härnäst hur en 15 min LH formas och hur björnarna reagerar. Det avgör utvecklingen under resten av dagen, men en helt okej öppningsstuds.

Nasdaq klättrade redan tillbaka till grönt och DJ ligger på samma nivåer och till och med lite över jämfört med före talet. En liten säljtopp i tech sågs, men det verkar stanna vid det. Det verkar som att den viktigaste behållningen i det förutsägbara talet, Feds stabila linje, faktiskt uppskattas.

Dollarn stiger efter kraftiga rörelser som reaktion på ordförande Powells tal i Jackson Hole.

Han förnyade löftet att eftersträva en inflation på 2 % även om det kräver högre räntor, och att hålla dem höga tills Fed är övertygad om att prisökningarna saktar ner mot målet.

“Kommentarer från Powell har inte lugnat handlarna, och de tvingas i allt högre grad förlika sig med att räntorna förblir högre under ännu längre tid, vilket stärker dollarn”, skriver Oandas Craig Erlam i ett marknadsbrev.

WSJ Dollar Index och DXY stiger med omkring 0,2 %, då greenbacken stärks med 0,4 % mot yenen och 0,2 % mot euron och pundet. (paulo.trevisani@wsj.com; @ptrevisani)

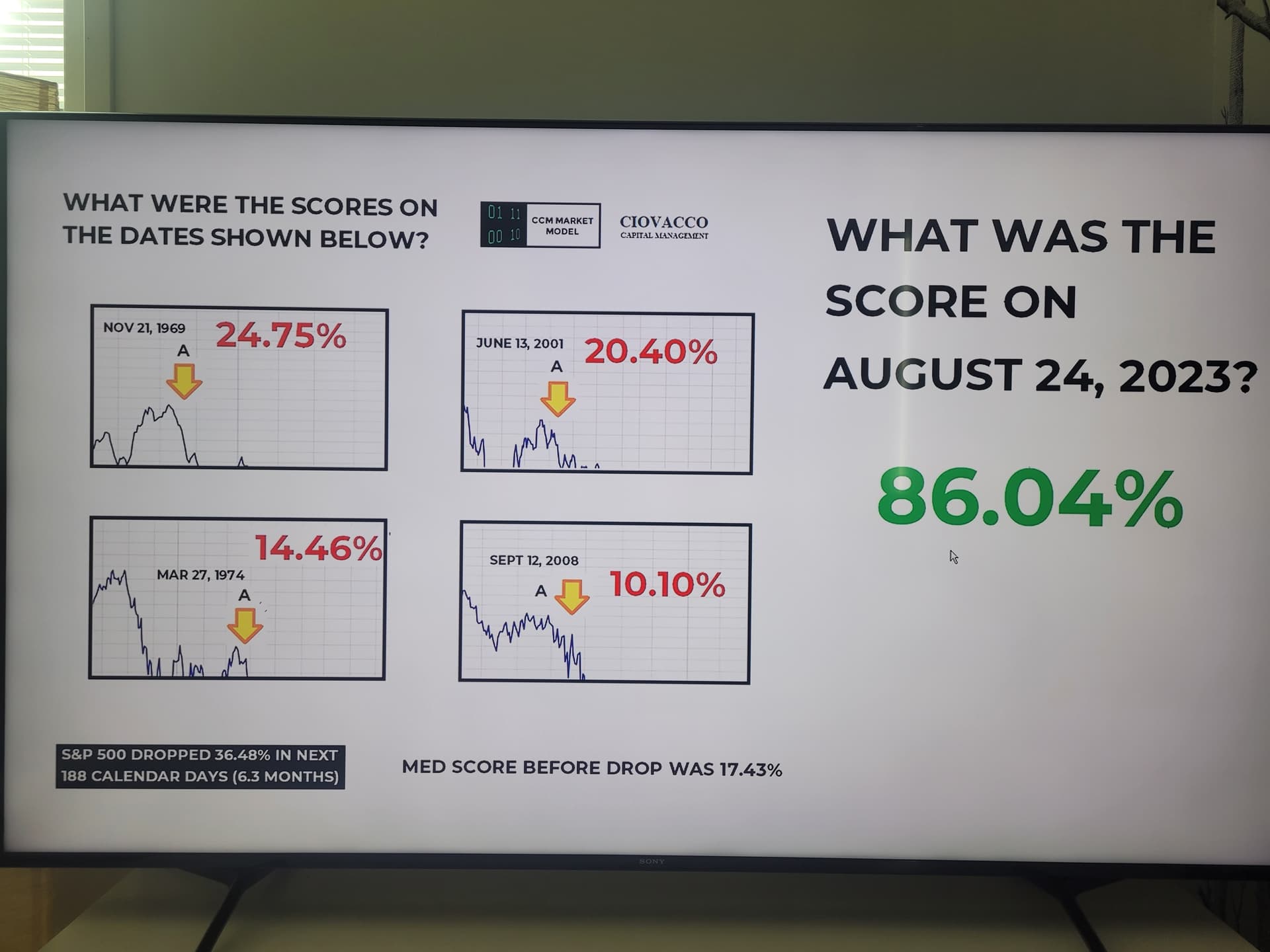

Ciovacco har gjort ett bra jobb. Gått igenom 500 binära frågor på skalorna bullish/bearish.

Analyserat nuläget och jämfört det med tidpunkten före börskrascherna 69, 74, 01 och 08. I de krascherna tappade SP500 i genomsnitt 36 % under de följande 6 månaderna.

Bullish-procenten i nuläget är 86 %, jämfört med 25 %, 14 %, 20 % och 10 % före de ovan listade krascherna.

Jag lägger även upp den här tweeten från Jukka här, eftersom den säkert intresserar trådens läsare.

Minskningen av penningmängden (M2) ger en varningssignal om möjligheten till deflation och recession ![] Där den exceptionella ökningen var en varningssignal om inflationsproblem, pekar riskerna nu tydligt i motsatt riktning. Centralbankerna bör sänka räntorna proaktivt till en neutral nivå. Behovet av penningpolitisk åtstramning upphörde redan för flera månader sedan.

Johannes Ankelo har skrivit om Kina och dess ekonomiska risker.

Kinas beslutsfattare har dock fokuserat mer på reformer istället för reflation. Enligt Morgan Stanley behövs strukturella reformer, men enbart reformer kan inte bryta skuld-deflationsspiralen. Kinas budgetunderskott krympte med 3,8 procentenheter av BNP under årets första hälft.