I diskussionsområdet för investeringar på hög nivå kan du diskutera börsrörelser, marknaden i allmänhet och makroekonomisk utveckling.

När jag bläddrade igenom Inderes makrodata märkte jag att prisdata för skogsindustriprodukter har försvunnit. Finns det någon särskild anledning till detta?

1 gillning

@Marianne_Palmu hej och god morgon!

Eftersom du är Juurikkis favoritmakerist ![]() tillsammans med Jan Hurri, skulle du kunna kommentera hans senaste utspel, tack.

tillsammans med Jan Hurri, skulle du kunna kommentera hans senaste utspel, tack. ![]() /

/ ![]() ,

, ![]() /

/![]() ,

, ![]() /

/![]()

Du kan svara på måndag under arbetstid också. ![]()

1 gillning

God morgon, och tack för äran att vara favoritmackroisten ![]() Jag läste just Hurris text, och visst fanns det frön av sanning där. Problemet med hållbarhetsunderskottsmätaren är lite detsamma som med makroindikatorer i allmänhet: man försöker pressa in så mycket information som möjligt om hela ekonomin i en siffra, och något saknas alltid. Hållbarhetsunderskottsmätaren är dock särskilt intressant, eftersom den ligger till grund för stora politiska beslut.

Jag läste just Hurris text, och visst fanns det frön av sanning där. Problemet med hållbarhetsunderskottsmätaren är lite detsamma som med makroindikatorer i allmänhet: man försöker pressa in så mycket information som möjligt om hela ekonomin i en siffra, och något saknas alltid. Hållbarhetsunderskottsmätaren är dock särskilt intressant, eftersom den ligger till grund för stora politiska beslut.

Jag märkte i helgens Twitter-trådar att VTV (Statens revisionsverk) redan 2019, i en rapport om den offentliga ekonomins hållbarhetsbedömningar i den ekonomiska politikens kunskapsbas, kom fram till delvis samma slutsats som Hurri. Nedan finns en skärmdump från rapporten:

Det vill säga, andra indikatorer måste användas parallellt, och problem relaterade till tidpunkten måste beaktas. Och det är ju konstigt att de nuvarande målen för strukturellt underskott har satts till stabilitets- och tillväxtpaktens kriterier, som har varit pausade i år och förra året och för vilka man med hög hastighet söker en ersättare.

Här är Hurris klassiska efterartikel från 2015.

Finlands stats kreditvärdighet är som bekant utmärkt delvis för att arbetspensionsmedlen på över 200 miljarder räknas som en del av de offentliga finanserna i denna granskning, även om de egentligen inte är det.

Beaktar kreditvärderarna också vilken andel av statsskulden som är högerfickans skuld till vänsterfickan?

Är detta lösningen på skuldkrisen för de fattiga länderna i Sydeuropa? Det verkar så, men det har bara blivit ett problem på senare tid, när ECB har övergett skiftnyckeln, vilket gör att vissa länder kan trolla fram mer nya pengar ur tomma intet än vad deras andel skulle medföra.

Om man måste ropa ut i den mörka skogen och kalla på hyperinflationsmonstret, borde man åtminstone göra det på ett sådant sätt att alla länder drar nytta av det jämnt. Inte så att ju sämre du sköter dina affärer, desto större belöning får du.

@Marianne_Palmu tack för morgonens (och tidigare morgnars) makrokommentarer!

Recessionsfixeringen är ett passande ord för många skribenter i över tio år. När cirkusen 2008 äntligen var över, har en del människor ständigt ansett att Feds tryckeriverksamhet kommer att straffa sig och det ordentligt, men resten av världen fortsatte att suga upp dollar och Förenta staternas exportprodukt var deras “inflation”.

Nu stagnerar dock världshandeln och ökningen av pengar flödar inte längre utomlands i samma takt. Vårens arbetsmarknad är “stark”, men det är just på detta som de värsta recessionsscenarierna bygger. Extrem stramhet på arbetsmarknaden under en period av höjd inflation leder till räntehöjningar från Fed, som sker för sent. När räntehöjningarna börjar bita och ekonomin svalnar något, har en del företag förlorat sin arbetskraft och går under, och andra har anställt folk till vilket pris som helst och hamnar i en svår situation med ökade kostnader och minskad efterfrågan.

När människor som är vana vid en högre inkomstnivå börjar sparkas till arbetsförmedlingen, ökar det bara den avkylande efterfrågan, vilket möjliggör en obehaglig spiral. Utöver detta inbillar sig folk att bostadsprisutvecklingen följer konsumentprisindex och har tagit lån för att köpa/investera i bostäder i städer med extremt låg cap rate. Bostadspriserna rör sig dock i takt med lönerna. När löner och konsumentpriser inte följer samma bana i stagflationen, möter de som har fått sparken från välbetalda jobb räntekostnader och försvunnen efterfrågan på bostäder.

Detta har potential för flera obehagliga spiraler, men låt oss hoppas på det bästa.

Recessionen brukar faktiskt börja först efter räntekurvans kullerbytta, så knappast ens de värsta recessionsfixerarna har sagt att recessionen börjar nästa vecka, utan har väntat på denna kullerbytta och ser först nu att recessionen verkligen slår till.

1 gillning

Hallå där,

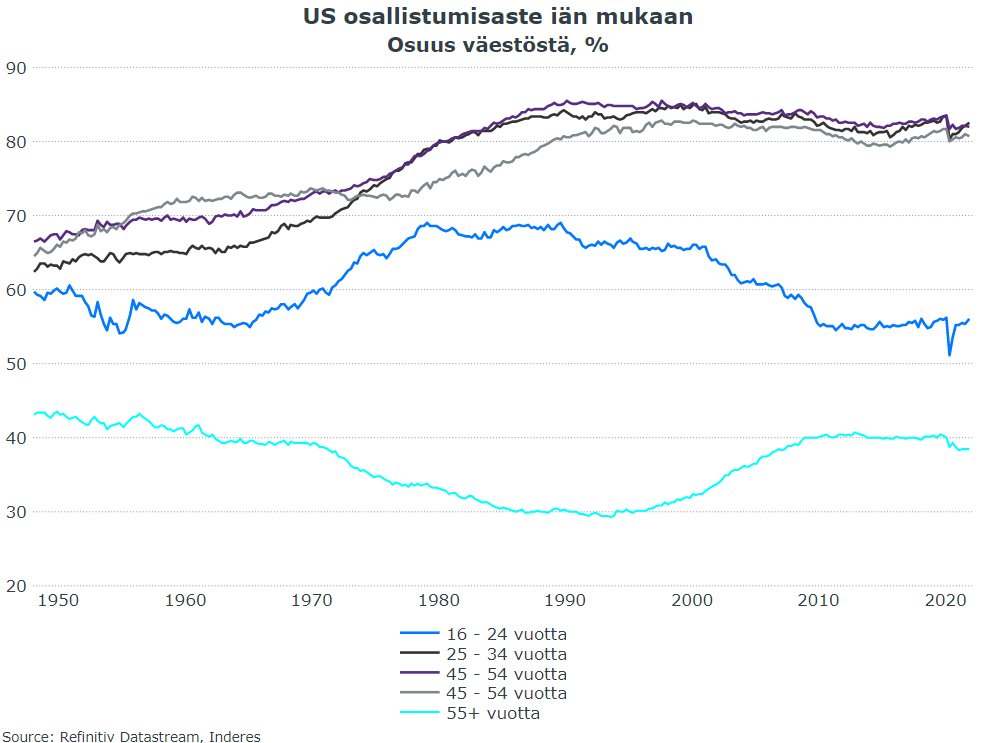

Ja, det stämmer att en verkligt stark utveckling på arbetsmarknaden alltid har föregått en recession. Nu kompliceras bedömningen av den ekonomiska situationen ytterligare av de snedvridningar på arbetsmarknaden som orsakats av coronapandemin. En av de väsentliga frågorna är huruvida arbetskraftsdeltagandet permanent kommer att ligga på en lägre nivå i de äldre åldersgrupperna. Om så är fallet kan arbetsmarknaden uppleva en brist på arbetskraft under en längre tid.

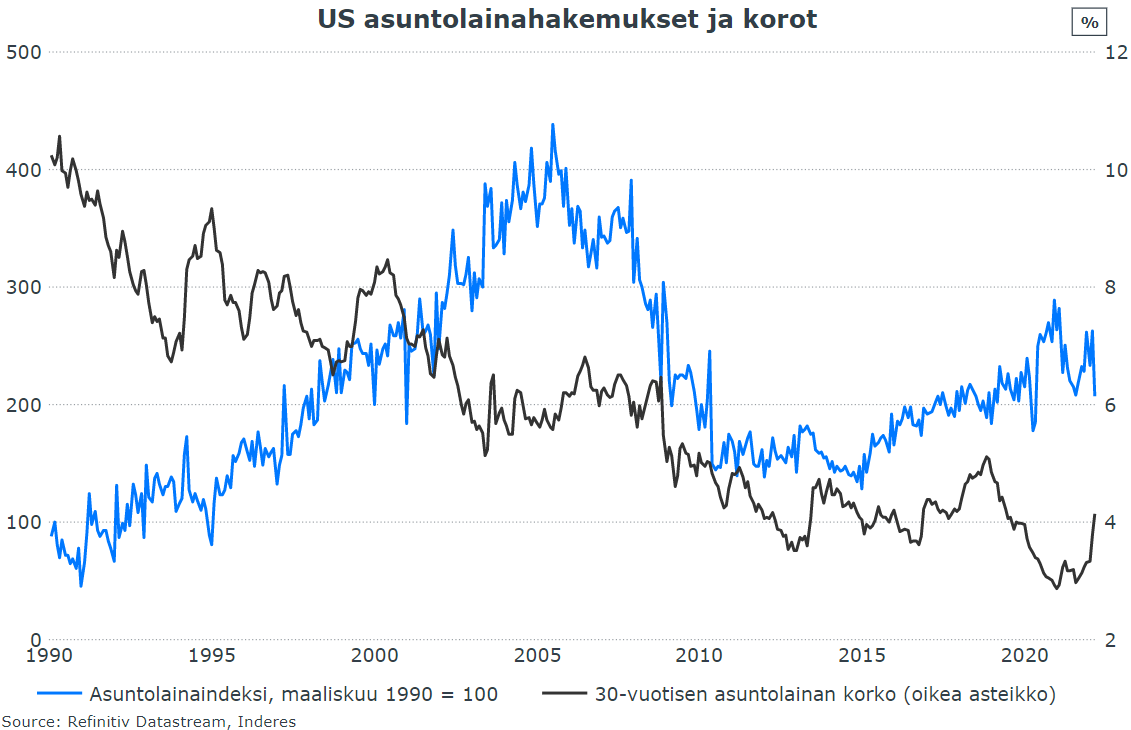

För företagssektorn är situationen verkligen svår, som du nämnde, eftersom kostnaderna stiger och efterfrågan förväntas svalna. När det gäller hushållen har de stigande bostadslåneräntorna redan lett till en minskning av ansökningar om bostadslån. I USA har förresten räntan på ett 30-årigt bostadslån stigit med en procentenhet på relativt kort tid (sedan augusti). Om samma sak skulle hända med euriborräntorna under samma period skulle en finsk bostadslåntagare säkert bli förvånad.

1 gillning