Något måste åtminstone ha hänt bakom kulisserna nu när oljan sjunker kraftigt? Den där enda artikeln kan knappast väga så mycket.

3 gillningar

Åtminstone detta kom för 4 timmar sedan:

(“Roligt nog” är Trumps välkända två veckor med där…)

Men det gynnar orc-lägret:

15 gillningar

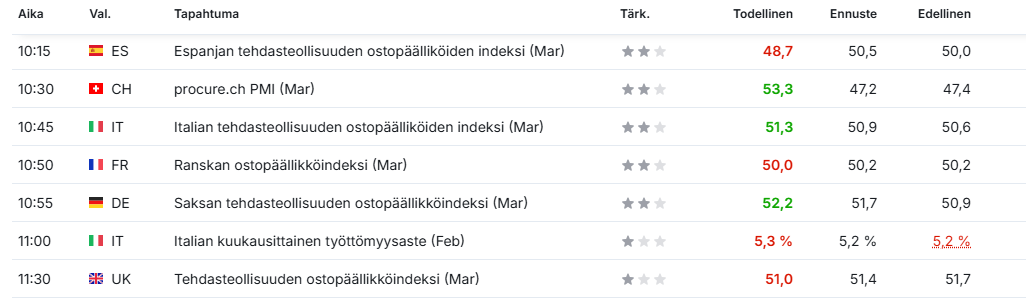

Hej, inköpschefsindexen i Europa var inte alls nedslående i mars med tanke på situationen:

Tysklands inköpschefsindex (PMI) för tillverkningsindustrin, som är viktigt för Finland, utvecklades till och med ganska bra jämfört med februari.

37 gillningar

Jukka och Tuomas senaste marknadsinsikter!!![]()

![]()

19 gillningar

God kväll! Rösten i ECB:s beslutsfattares klocka har snabbt förändrats: redan ett par veckor efter den förra prognosrundan är vi på väg mot ett “ofördelaktigt” scenario. Grundscenariot vore alltså bäst. Mer om ämnet i makrokommentaren:

36 gillningar

En lång rally ligger bakom oss, men tekniskt sett är SP500 fortfarande i samma nedåtgående trend. Även ikväll höll trenden. Nu verkar många hoppas på en fredsdeklaration från Trumps presskonferens i natt.

15 gillningar

![]() jaha, det gav nya diskussioner, och terminerna är kraftigt på minus.

jaha, det gav nya diskussioner, och terminerna är kraftigt på minus.

Gårdagens Eurostoxx +3,0% avbröts?

Marknaden följer troget Trumps tal för dagen.

Eurostoxx steg igår ca 5570 → 5740 (+3,0%) och nu är terminerna för idag 5550.

13 gillningar

Så vad hände, meddelade Trumps vänner igår att de sålt sina positioner på grund av den starka uppgången och skulle behöva ett nytt fall, så det eventuellt planerade “Taco-andet” (Tacoilu) förvandlades till en vag röra och hot som tidigare ![]()

Igår var det väl till och med tre statschefers “tal till nationen”, vad innehöll britternas och australiernas tal, eller var de lika tomma och intetsägande?

24 gillningar

Man måste komma ihåg nu att alla nedgångar inte beror på Trumps tweets, utan det sker också många utdelningar som orsakar procentuella nedgångar i kurserna för respektive bolag och därmed även i indexen.

2 gillningar

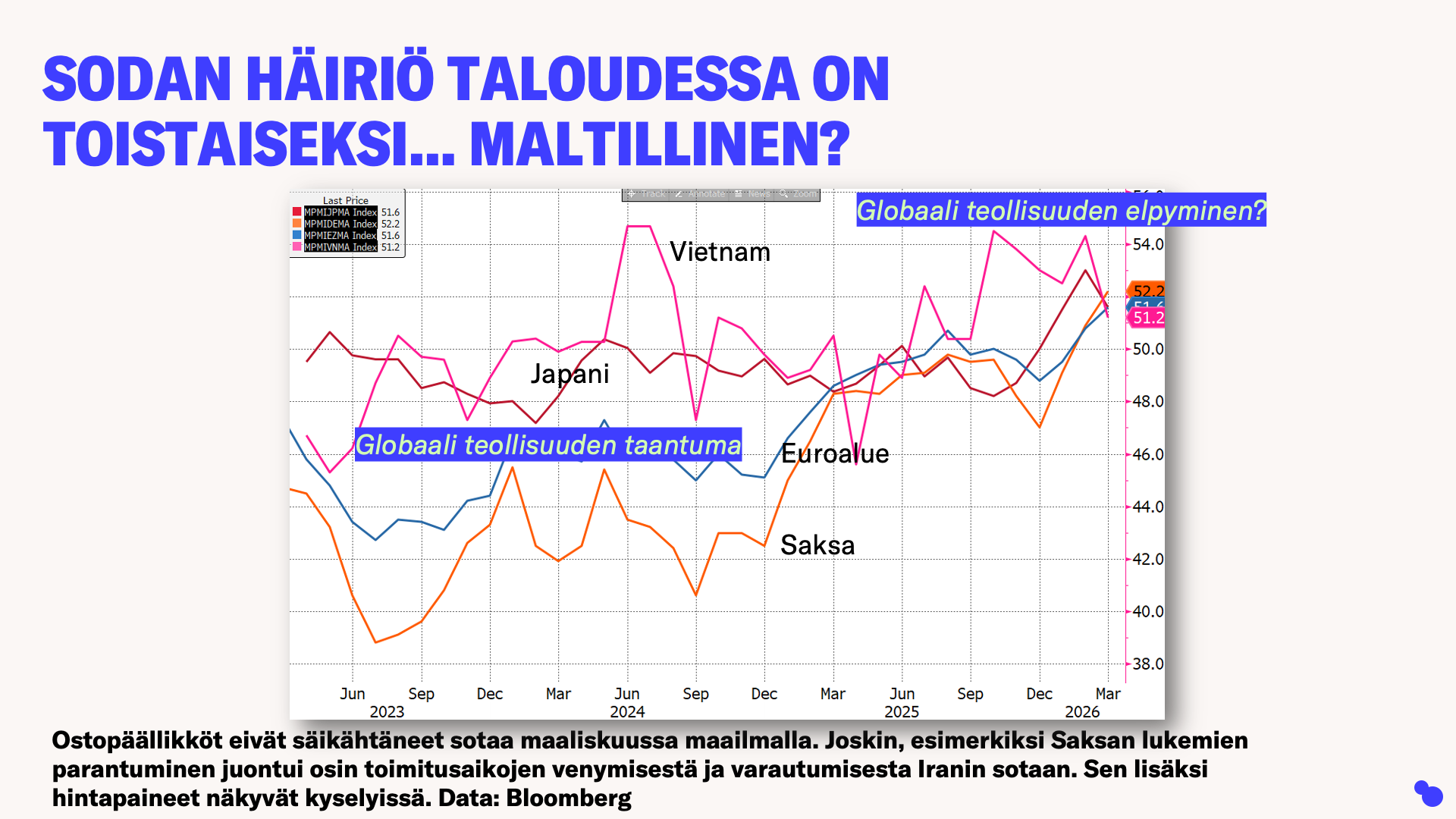

Kriget skakar börsen och marknaderna, men inte (ännu) ekonomin. Dessutom har antingen analytikerna somnat vid ratten, eller så gasar de på resultaten prognoserna rekordartat.

Jag bläddrade igenom olika inköpschefsindexenkäter igår kväll. Den globala industriella recessionen är över, och kriget i Iran har åtminstone inte förstört festen i marsenkäten ännu. Men symptom syns bland annat i stigande priser och störningar i leveranserna…

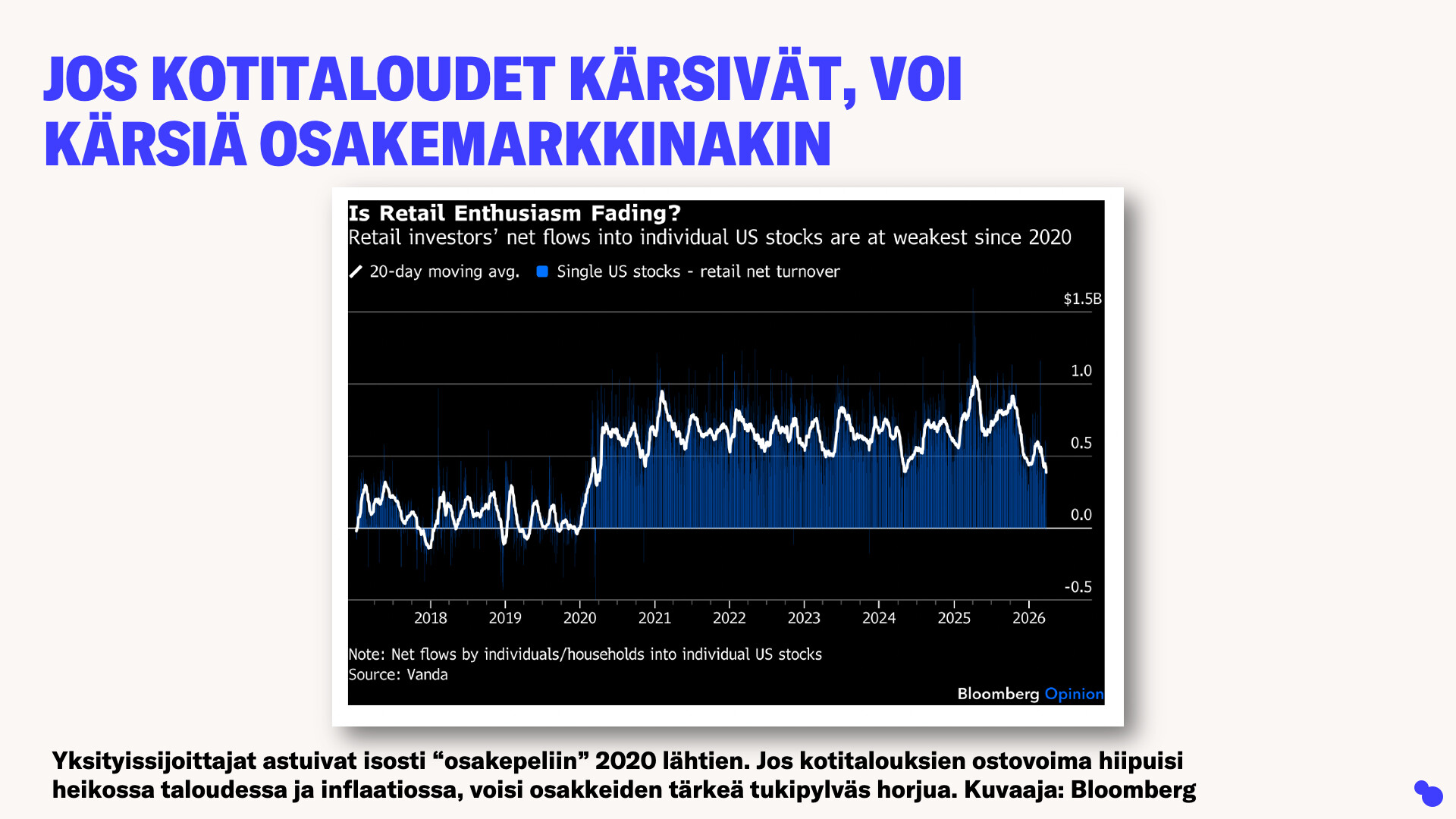

Detta är en mycket intressant graf. Amerikanska privata investerares nettokassaflöde till amerikanska aktier. Efter pandemin har paradigmet förändrats helt: pengar sprids på aktieurval på en helt annan nivå än före pandemin. Om kriget skulle dra ut på tiden och inflationen urholka köpkraften… Varifrån skulle kraften komma för V-formade återhämtningar, som just drivits av privata investerares hävstångsfinansierade pengar?

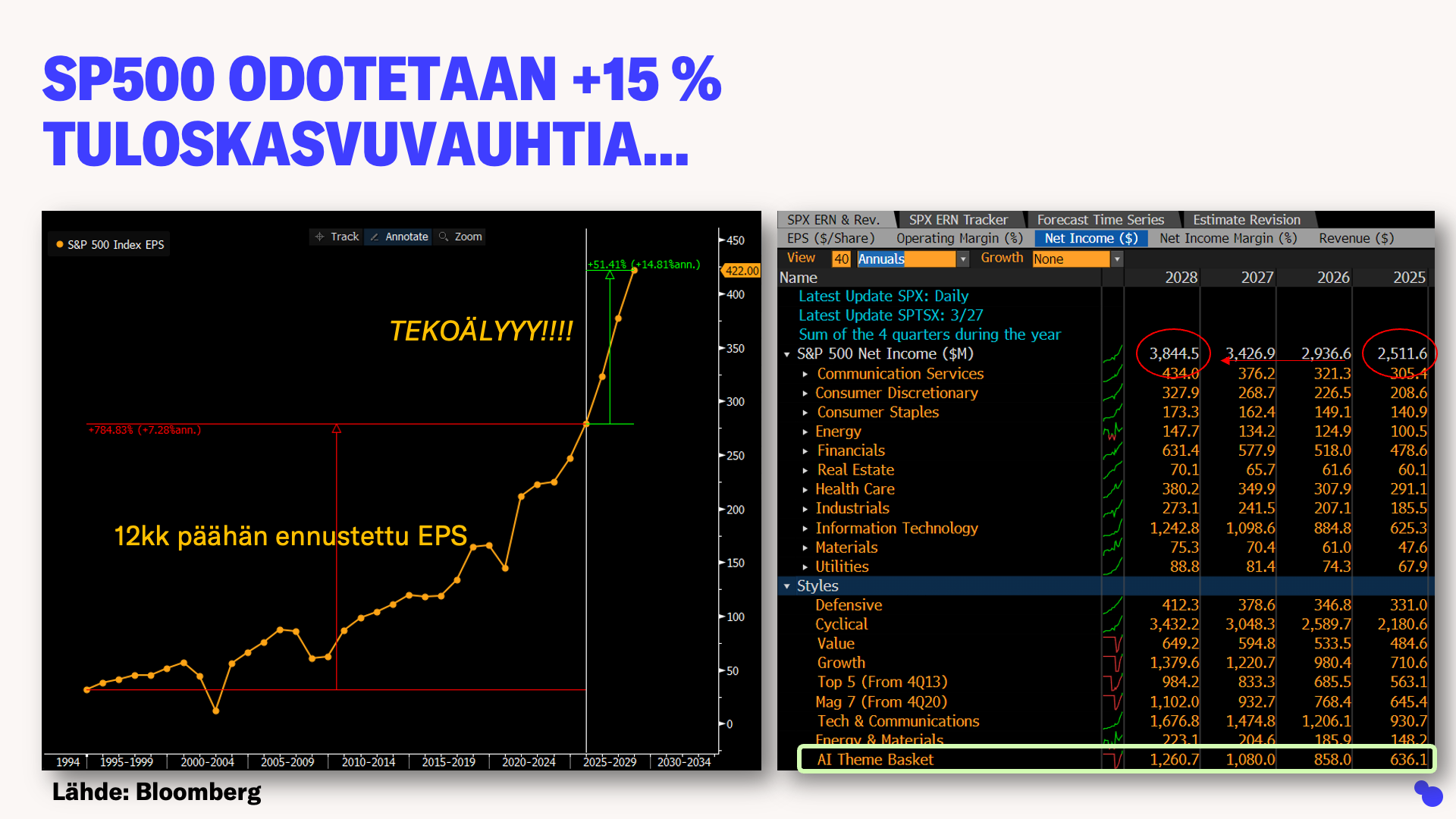

Analytikernas förväntningar på vinsttillväxt… Ojoj, låt grafen tala för sig själv. ![]()

56 gillningar

Så det här borde inte ha kommit som en överraskning. Marknadsnyheter som har drivit upp marknaden under de senaste veckorna verkar till stor del ha varit falsk optimism.

Samtidigt:

- Iran hotade att attackera amerikanska teknikföretags infrastruktur från och med den 1 april, och utförde också i viss mån framgångsrikt detta. Åtminstone Amazons servrar i Bahrain och Emiraterna träffades. [Källa]

- Iran utförde igår en av de största missilattackerna mot Israel sedan krigets början. Samtidigt attackerade de ett flertal andra länder. Detta var Irans 89:e missil- och drönarvåg. Samtidigt kunde de i viss mån avvärja attacker från USA eller Iran.

- Förutom Israel verkar attacker mot amerikanska baser och allierade infrastrukturer ha fortsatt. Till exempel har Kuwaits flygplats, Baker Hughes oljeinfrastruktur [Källa] och de amerikanska baserna i Erbil och Jordanien [Video] varit mål för attacker.

- Iran har kategoriskt förnekat att några väsentliga förhandlingar överhuvudtaget har ägt rum.

- Enligt Trump är kriget nästan över, men det kräver fortfarande att Europa deltar i kriget, genom att utpressa med utträde ur Nato eller genom att blockera vapenleveranser till Ukraina.

- Igår träffade Iran en QatarEnergy-tanker med en kryssningsrobot [Källa].

- På annat håll anländer fler amerikanska trupper till Mellanöstern och Pentagon fördubblar antalet A-10-flygplan avsedda för marktruppsstöd i Irans område [Källa].

- Hizbollah och Houthierna verkar ha intensifierat attackerna. Houthierna avfyrade igår missiler och raketer mot Israel i samordning med Iran. [Källa]

asd

Sammantaget finns det inte många tecken på en snabb lösning.

Förra månaden tankades rekordmånga olja short-ETF:er. Trots detta beskrev IEA igår oljebristen på marknaden som den värsta i historien och talade om att SPR-reserver kan behöva tömmas ytterligare. [Källa]. Min uppfattning är att bristen på raffinerade bränslen kommer att sprida sig västerut under april, om inte situationen förändras. Möjligheten till en short squeeze är stor.

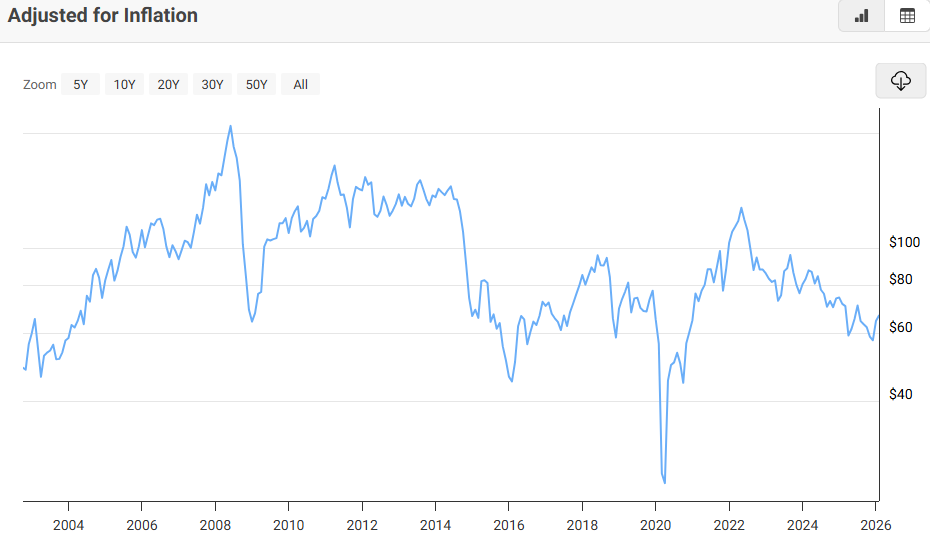

Oljepriset har stigit mycket, men det är fortfarande billigare i reala termer än under åren 2010-2014. Bild nedan. Diagrammet slutar i februari 2026. Den högsta toppen i bilden nedan är 209 USD sommaren 2008.

Det finns alltså många förutsättningar för att oljan ska bli betydligt dyrare än nu och dessutom snabbt. Eftersom aktier till stor del följer oljan omvänt, kan det också finnas stora förutsättningar för att aktierna ska sjunka ytterligare. En snabb diplomatisk lösning skulle naturligtvis rädda situationen.

36 gillningar

Nu skjuter kurserna i höjden och oljan dumpas på grund av den så kallade nyheten som pushas från alla håll:

Detta är inget nytt. Samma sak har sagts redan den 18:e. Dessutom har det talats om det som en “lösning efter konflikten”. Tydligen har Oman inte heller blivit tillfrågat om något ännu.

15 gillningar

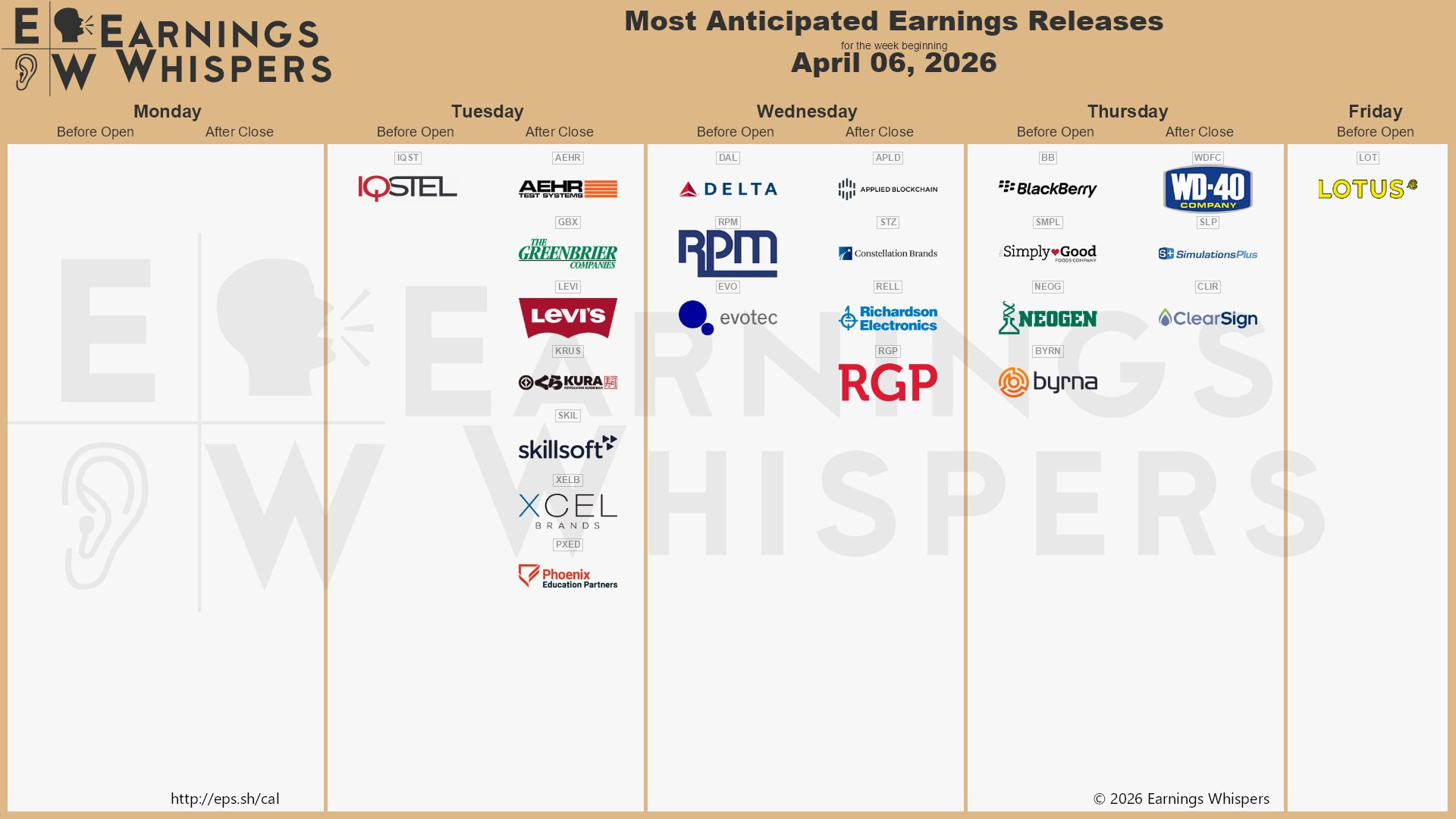

Vad händer nästa vecka? ![]()

https://x.com/eWhispers/status/2039693448677146888

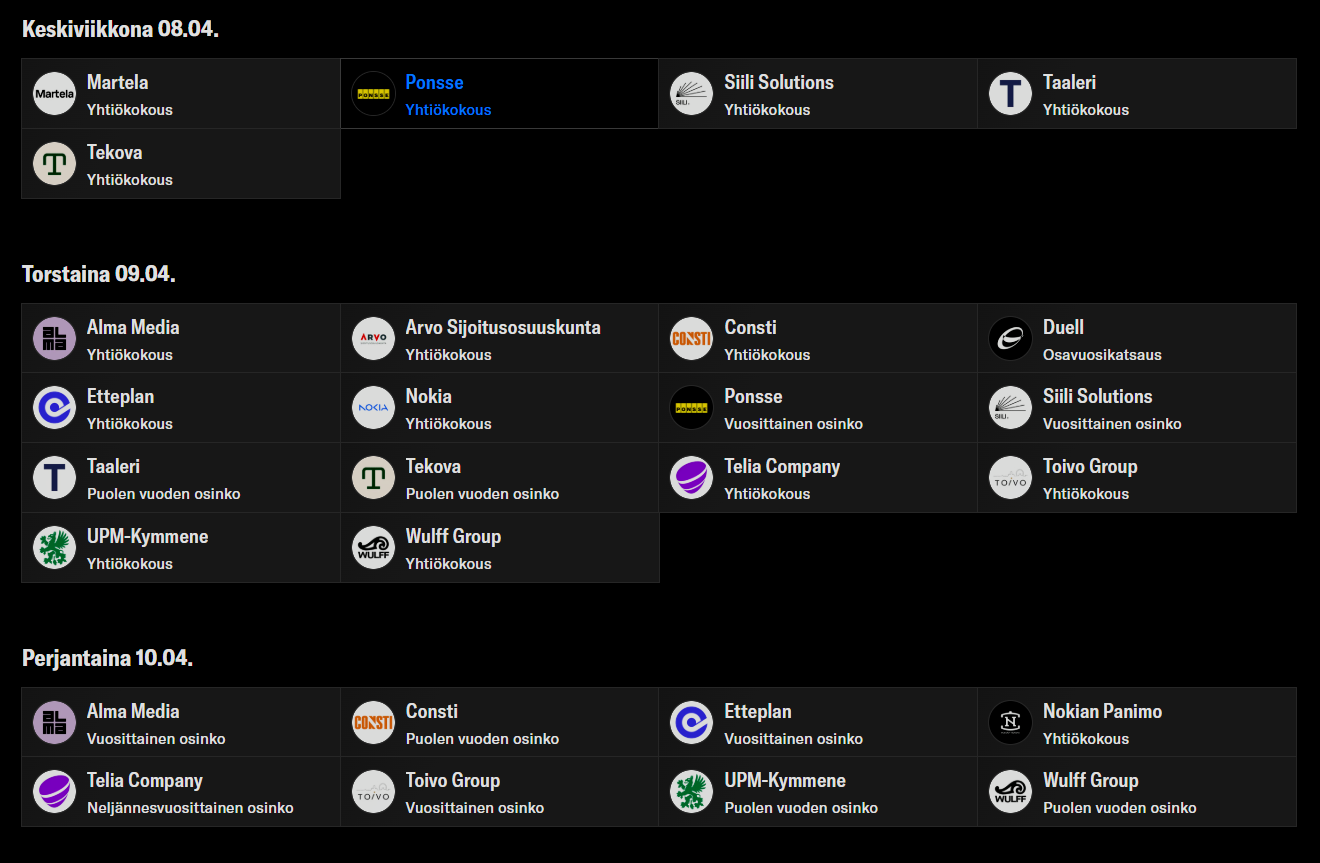

Händelser i Finland ![]()

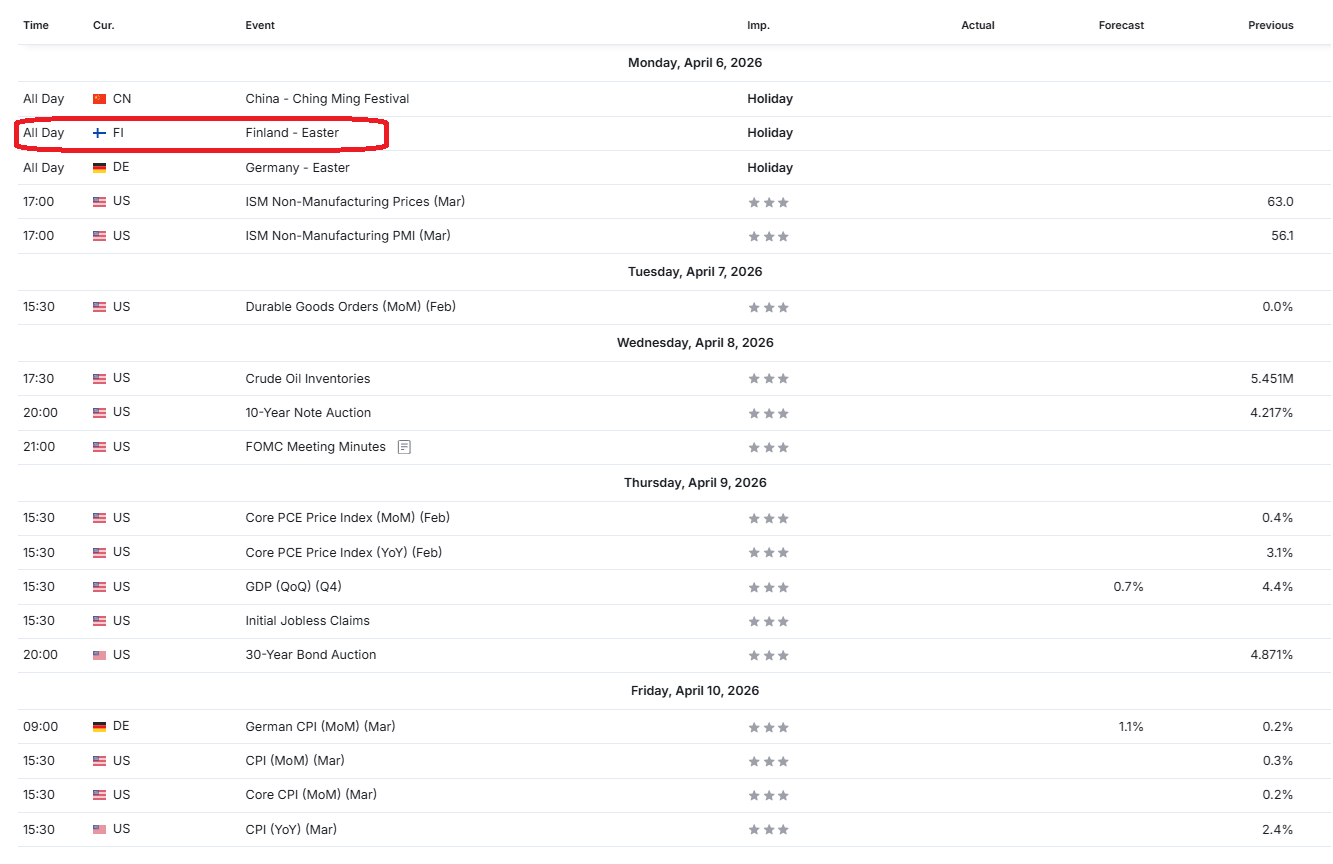

Och här är makrohändelserna för nästa vecka:

8 gillningar

Felaktig uppgång? Ryssland meddelade också att dess fartyg kan passera genom Hormuz. Så listan inkluderar nu, förutom Ryssland, Pakistan, Indien, Filippinerna och förmodligen även Kina. Dessa länder har sammanlagt cirka tre miljarder invånare. Resten kan köpa sin olja från andra ställen. Jag tror att detta ärende sakta men säkert börjar lugna sig och att vi återgår till det normala…

33 gillningar

Länderna vid Persiska viken har enorma incitament att hitta någon form av fredlig lösning för att öppna produktionsanläggningarna och sundet, eftersom en utdragen konflikt skulle innebära en katastrofal ekonomisk kollaps som saknar motstycke i världshistorien. Om dricksvattnet attackeras måste hela länder evakueras. Money & Macross gick igenom ärendet på ett heltäckande sätt:

31 gillningar

Väärin noustu?

Vad försöker denna passiv-aggressiva kommentar förmedla ![]() ? Saklig diskussion, tack.

? Saklig diskussion, tack.

Uppgången sammanföll exakt med det ögonblick då gammal information började recirkuleras som ny och karikerad, som om det skulle ändra situationen på något sätt. Fakta talar inte för det. Man ska inte bli arg när fakta presenteras. Vi har sett dessa nyhetsbaserade pumpar nästan dagligen under de senaste tre veckorna. Om man i god tro har fallit för dem som en permanent vändning med samma lättlurade inställning, har man bränt sig många gånger. Den här gången är allt annorlunda, eftersom kurserna visar en längre grön ljusstake än vanligt?

Som en liten sidanteckning var gårdagens volymer i t.ex. SP500 de lägsta dagsvolymerna under hela den senaste månaden. Institutionerna var knappast inblandade, och uppgången kan därför stå på mycket skakig grund.

Ryssland meddelade också att dess fartyg kan passera Hormuz. Så listan inkluderar nu, förutom Ryssland, Pakistan, Indien, Filippinerna och förmodligen även Kina. I dessa länder bor totalt cirka tre miljarder människor. Resten kan köpa sin olja någon annanstans.

Ryssland och andra länder (förutom Filippinerna, där detta meddelades den 2:a) har haft detta tillstånd officiellt sedan den 26:e. Trots detta har flödet i praktiken varit mycket litet, och när det gäller olja har flödet huvudsakligen varit Irans egen export till Asien. Problemet är att nästan all olja som produceras i regionen produceras av USA:s allierade och i praktiken fortfarande är blockerad. Och Iran kommer inte att tillåta transporter i stor skala så länge USA har en betydande militär närvaro i dessa länder.

Till exempel har Ryssland aldrig använt sundet i någon större utsträckning för oljetransporter, och det verkar inte ens ha extra kapacitet eller incitament att börja transportera olja därifrån (varför skulle de nu börja sänka priserna?). Det handlar förmodligen mer om geopolitisk signalering “vänliga vs onda länder” än en verklig storskalig exportrutt för annan olja än Irans egen.

Jag antar att detta ärende börjar avslutas och att vi återgår till det normala…

Innan du slår på Bull X20 long-positioner all in, glöm inte ett par realiteter:

- USO stängde igår på en klar rekordnivå.

- WTI front month stängde igår på en rekordnivå.

- Brent junifuturen stängde igår på en rekordnivå.

- I den mån det finns direkta eller indirekta eftermarknader för dessa, är de ovan nämnda också i uppgång efter stängning.

- Dated brents, det vill säga aprilfuturerna som ska levereras inom en månad, börjar sakta närma sig asiatiska nivåer, med priser som redan ligger på 140 USD per fat.

- IEA är så pass panikslaget att det redan talas om att man kan behöva kräva större SPR-utsläpp, trots att den överenskomna frisättningen är den största i världshistorien.

- Absolut ingen händelse på slagfältet tyder på att en lösning är nära förestående eller att striderna håller på att avta. Tvärtom.

- Det finns inga tecken på betydande trafik genom sundet.

- Det finns inga tecken på att attackerna mot oljeinfrastrukturen skulle minska. Senast igår träffades en Qatars tanker av en kryssningsmissil, senast idag slog Iran framgångsrikt mot Kuwaits Mina al-Ahmadi oljeraffinaderi och senast i onsdags rapporterades en attack mot ett oljefält i Kurdistan.

- Iran har inget incitament att börja öppna sundet i stor skala, eftersom utpressning med energipriser och råvarubrist är en av dess viktigaste trumfkort.

32 gillningar

Som ett litet tillägg: Jag skulle inte alls bli förvånad om vi fortsatte studsen ännu högre, även om de verkliga bottnarna skulle ligga betydligt lägre och längre fram i framtiden. Detta har hänt i nästan varje lång nedgång. År 2022 sjönk vi 14 % på 64 dagar, steg nära utgångsnivån med 11 %, sjönk 21 % på 80 dagar, steg igen i 2 månader med 18 % och till slut nåddes cykelns botten cirka 9 månader efter nedgångens början, då SP500 visade 27 % lägre siffror. Det tog grovt sett två år att permanent komma över utgångsnivån.

När det handlar om en global makroekonomisk kris som involverar centralbankernas åtstramning av räntesvängningen, sker inte den slutliga vändningen på ett ögonblick. Om utbudschocken kvarstår som den är eller förvärras under en längre tid, kommer de makroekonomiska effekterna att synas globalt. År 2020, under coronakrisen, var det som möjliggjorde en v-återhämtning en enorm centralbankstimulans, låga räntor, massiv skuldstimulans och det faktum att det låg en efterfrågechock i bakgrunden. I den nuvarande situationen är jag inte säker på om det finns utrymme för en sådan utan rädsla för att inflationen ska skena iväg, särskilt när det finns en utbudschock i bakgrunden och olja, LNG, gödsel, plast eller Helium som chipföretagen behöver inte kan tryckas.

Om krigssituationen får en lösning inom en snar framtid kommer återhämtningen naturligtvis att vara mycket snabb och de värsta långvariga ekonomiska kriserna kommer att undvikas. Om situationen dock fortsätter i nuvarande tillstånd längre, kommer det till slut oundvikligen att följa en global lågkonjunktur där efterfrågan måste sjunka så mycket att den motsvarar utbudet av energi och oljeprodukter.

46 gillningar

En matkris är på väg, då 20 % av världens konstgödsel nu är fast på grund av blockaden av Hormuzsundet. Svält kan uppstå på andra platser och i västvärlden blir maten snabbt dyrare. Prishöjningen för spannmålsprodukter bör synas inom veckor, för mejeriprodukter inom månader och för köttprodukter inom ett halvår:

Detta ger naturligtvis ECB ytterligare skäl att höja räntorna och riskera en ny recession.

43 gillningar

Här är de första makrokommentarerna för veckan från Marianne för att fira måndagen ![]()

11 gillningar

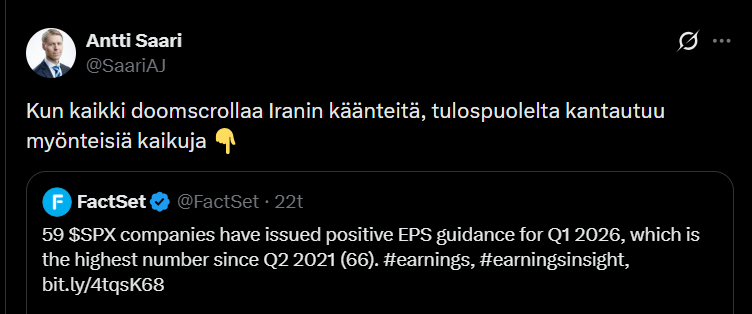

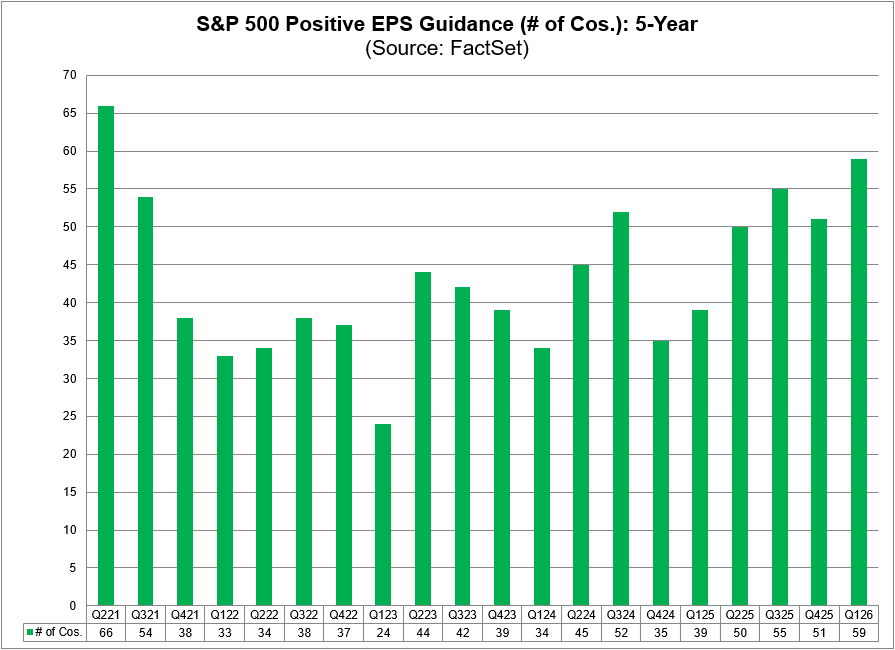

Nordens Antti Saari har något att säga, medan jag scrollar som Doom-Mumin. ![]()

https://x.com/SaariAJ/status/2041567531991761333

25 gillningar