Vad händer nästa vecka? ![]()

https://x.com/eWhispers/status/2037522170398613957

Finländska händelser och aktiviteter ![]()

Makrohändelser nästa vecka ![]()

Vad händer nästa vecka? ![]()

https://x.com/eWhispers/status/2037522170398613957

Finländska händelser och aktiviteter ![]()

Makrohändelser nästa vecka ![]()

USA:s relativa styrka har varit på nedgång ett tag, men visst kommer vi att klara oss ur även denna förnedring. Vi klarade oss ur Vietnam också, och det var en lång insats. Rom attackerades av perserna i tiderna. Storbritannien förnedrades bland annat vid Afrikas sydspets. Habsburgska imperiets historia är full av förnedrande katastrofer och ändå lyckades denna mäktiga släkt hålla ihop sitt rike i över 500 år! ![]()

Tiden får utvisa, men även i detta fall kan det finnas en silverkant.

Till exempel har säkert många av oss demokratiförespråkare varit oroliga för utvecklingen av demokratin i USA och institutionernas hållbarhet. Nu håller den teflonbelagda huvudmotorn för denna urholkning på att smutsa ner sig med en potentiell förlust, och det är något som amerikaner hatar.

Denna konflikt är också en bra bromsande påminnelse för Kina om hur en total underdog kan slå tillbaka hårt med modern teknik. Hint hint Taiwan.

De som har makten i Iran har nu en förståelig drivkraft att vara maximalistiska i sina krav, annars blir regimen utsatt för nya attacker. Men inte heller de bör spela för långt.

Nasdaq100 är nu i en 10 % korrigering. Folket panikar. Bland oss småbolagsinvesterare kallas en 10 % nedgång för en vanlig dagsnedgång.

Hannu Angervuo har skrivit bland annat om hur private debt-fonder presterar och hur man kan dra slutsatser av det. ![]()

Det spekuleras nu på marknaden att private debt-fonder kan vara en liten grogrund för nästa finanskris. På den amerikanska marknaden har både private equity- och private debt-fonder varit mycket populära, särskilt bland professionella investerare. Private equity-fonder investerar som kapitalinvesteringar i eget kapital i onoterade företag, medan private debt-fonder lånar ut pengar till företag.

Undertexter:

Den skarpa underprestationen hos hyperskalanvändarna (MSFT, META, GOOGL, AMZN) har bekräftat min tes för i år, att marknaden inte längre accepterar enorma investeringar i artificiell intelligens. Kriget fungerar nu som en bekväm narrativ för all försäljning, men räcker inte ensamt som förklaring för dessa. Nästa intressanta signal kommer om dessa stiger bara lite när krigspaniken lättar, och sedan fortsätter sin nedåtgående trend.

När nedgången fortsätter tillräckligt länge, kommer företagen förmodligen att signalera att investeringsplanerna skärs ner, och deras aktiekurser kommer att reagera positivt på detta, det vill säga bekräfta för företagscheferna att kursändringen är förnuftig. Detta kommer i sin tur att kollapsa marknadsvärdet för företag som har dragit nytta av investeringarna, som Nvidia. Visst har de redan före det ögonblicket varit i en nedåtgående trend under lång tid. Jag skulle anse detta björnscenarie som mycket sannolikt.

Why Iran war should make you as afraid of petrochemicals as oil prices

- Det finns 193 aktiva petrokemiska komplex i Mellanöstern, som hanterar 22% av den globala tillgången, alla beroende av Hormuzsundet för att frakta sina produkter.

- Även om konsumenterna inte känner prisökningen lika snabbt som med bensin, är den på väg, med petrokemisk användning som är omfattande i ekonomin, och i princip påverkar allt som konsumeras från bilar till medicinsk utrustning, textilier, tvättmedel, mat och drycker.

- Vissa plastpriser har redan stigit med 15% och företag inom leveranskedjorna köper upp så mycket produkt de kan med förväntningen att dynamiken kommer att förvärras innan den förbättras.

Krisen i Persiska viken kommer att öka inflationen på andra sätt än via oljepriset, kanske till och med starkare. En artikel från CNBC om plaster och andra petrokemikalier, där 22% av den globala produktionen är beroende av trafiken genom Hormuzsundet.

Den längsta perioden efter andra världskriget då ett hypotetiskt enskilt köp av S&P500 skulle ha varit på minus, enligt AI, var inflationsjusterat 1966-1983 och, mätt enbart till nominellt värde, så sent som 2000-2013.

Om man skulle vara riktigt pessimistisk så är det nu mycket som liknar perioden 1966-1983, men USA:s statsskuld är till och med enormt mycket högre än då. Skillnaden är förstås nu att faktorn 1966-1983 var låg arbetsproduktivitet och kraftigt ökade lönekrav på grund av inflationen, medan nu är “problemet” överproduktivitet, det vill säga spridningen av AI till allt, vilket har sänkt lönekostnaderna. Förvisso ganska lite (någonstans såg jag att det var 5%), men det är alltså i den meningen lite som motsatsen till perioden 1966-1983.

Visst, den nominella avkastningen var inte med förlust 2000-2013 om man räknar med utdelningar.

Ja, realt sett var det så, om man tittar från augusti 2000 och framåt. Vi var på minus i drygt 13 år. Jag anser inte att nominell avkastning är relevant, utan real avkastning. Här kan var och en själv titta:\n\nBacktesting for the European index investor

Här är Henri Huovinens makroöversikt för euroområdet. ![]()

Wieladek från T. Rowe Price varnar för ett visst tröskelvärde. Om Bund-räntan skulle stiga över 3,5 procent och tvinga Italiens och Frankrikes lånekostnader nära 5 procent, skulle “skuldhållbarheten bli osäker”. I det skedet skulle de största ekonomierna i euroområdet ställas inför ett verkligt test av sin förmåga att finansiera sig själva.

Undertexter:

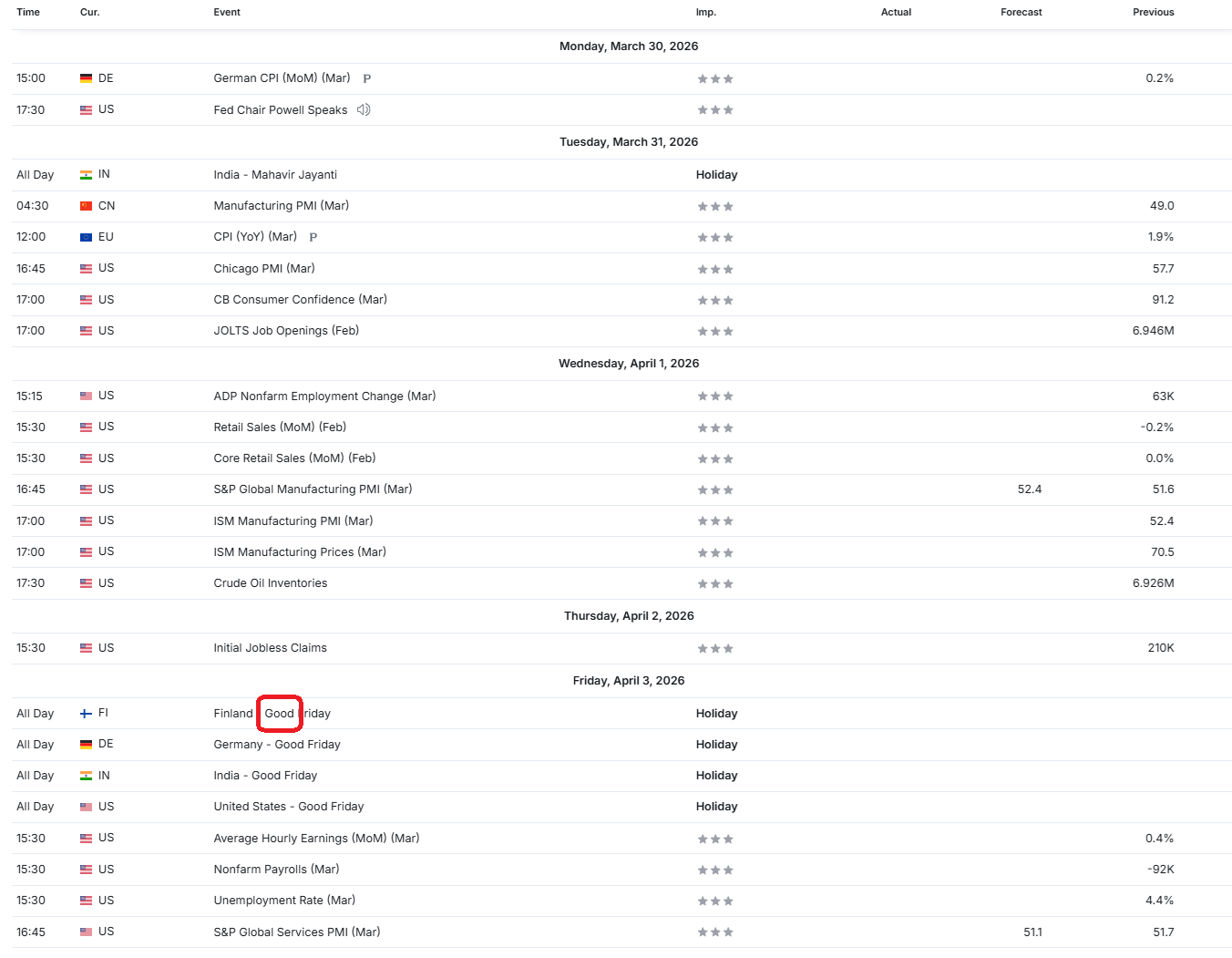

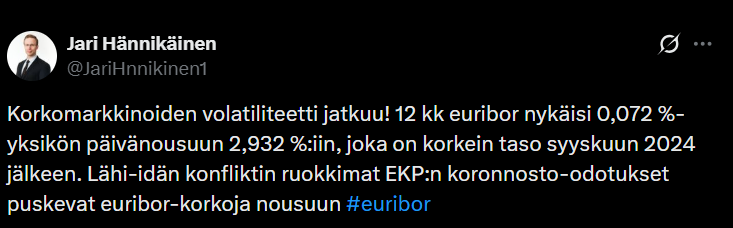

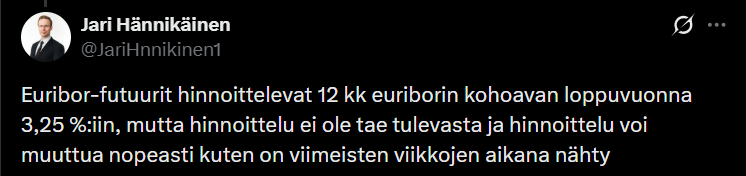

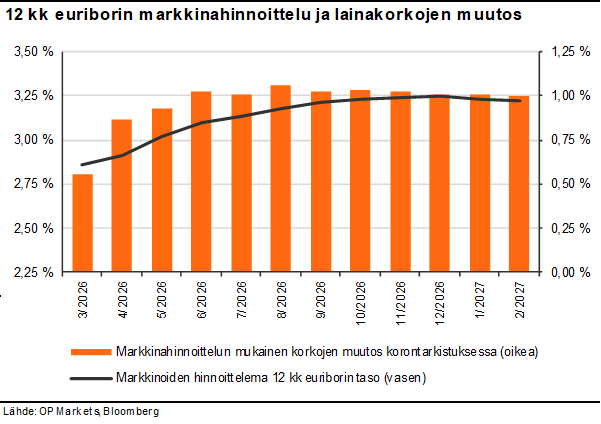

Här är OP:s Jari Hännikäinens kommentarer om euribor och ECB:s räntehöjningar ![]()

https://x.com/JariHnnikinen1/status/2038547203401080982

Hallå där! Idag släpptes preliminära inflationssiffror för mars från Tyskland och Spanien. Det hettar till, men är ännu ingen katastrof, även om detta bara är början om konflikten drar ut på tiden. Här är en makroöversikt.

Korrigeringen har spridit sig till nästan alla börser i och med kriget i Iran. Främst oljebolagen har gynnats. Även om investerarnas uppmärksamhet är riktad mot Mellanöstern, har programvaruaktiernas fall i rädsla för AI-störningar samtidigt fortsatt. Och private credit-soppan har inte klarnat, utan snarare blivit tjockare i takt med att inlösningarna ökar…

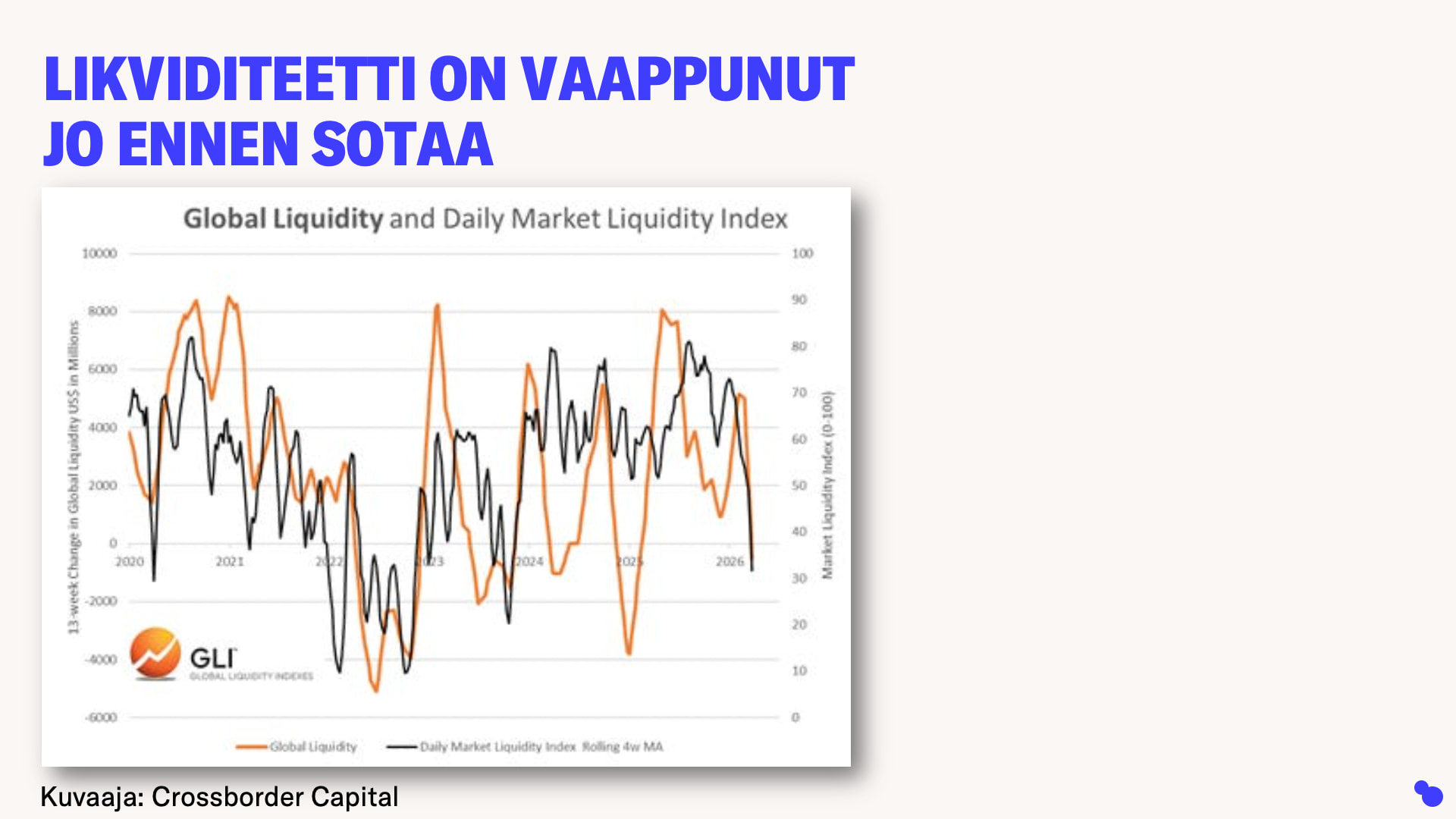

Investerarnas uppskattade kontantnivå var historiskt låg innan korrigeringen…

Jag tog inte med denna graf i Vartti till slut, men låt det påpekas att likviditeten också har krympt.

På folkspråk hotar alltså bränslet att ta slut i maskinen.

Som en separat observation har jag funderat på de senaste dagarna att särskilt yngre nettoköpare borde vara mycket nöjda med denna marknad. Igår kväll gick jag igenom min bevakningslista för amerikanska aktier igen och många kvalitetsbolag som tidigare hade riktigt höga prislappar har blivit billigare. I Helsingfors kan dyrhet främst observeras bland stora bolag. En bra tid för långsiktiga sparare som diversifierar väl och som inte har bråttom att lösa in sina pengar från börsen.

Preliminär information om Finlands harmoniserade konsumentprisindex för mars. I februari var den årliga förändringen 1,8 % och i mars 2,4 %.

Här är en bov:

Medelpriserna på bränsle steg i mars 2026 | Statistikcentralen

Handeln gick igen ganska bra jämfört med föregående år:

Omsättningen inom tjänster ökade också jämfört med förra året, men minskade från januari:

Dessa statistiker var från februari. Mars månads statistik kommer att vara intressant när effekterna av Iran-kriget börjar synas, om de gör det.

Prisökningen på bränsle har varit relativt måttlig (jämfört med coronapandemin), så det kommer förmodligen inte att bli en så stor smäll från det. Men när räntehöjningarna på 0,5–1,0 procentenheter börjar påverka stora lån, kan det bli ett mer märkbart bakslag för konsumtionen, som jag uppfattar det aldrig återhämtade sig till Centraleuropas nivåer i Finland “efter” den senaste inflationen. Jag vet inte om det finns en särskild toppperiod för bostadslån, men jag skulle gissa att mars-maj är en sådan, vilket innebär att effekten skulle synas i sommarens statistik.

Här är Henri Huovinens makroöversikt, som går igenom ECB-frågor, europeisk inflation och världsekonomin i samband med Irankrisen.

OECD var den första stora internationella ekonomiska institutionen som officiellt uppdaterade sina prognoser för krigets effekter. Organisationens interimsrapport från mars är dyster läsning.

OECD höjde den sammanslagna inflationsprognosen för G20-länderna till 4,0 procent för i år, jämfört med 2,8 procent i december. I USA förväntas inflationen stiga till 4,2 procent från 2,6 procent 2025.

Underrubriker:

Är det därför minst 13 amerikanska baser har träffats? Så vitt jag förstår har flera av dem tvingats överges. Byggnader, flygande tankfartyg, flygplan, radar, kommunikation har förstörts. Och USA kan inte längre förhindra ständiga attacker mot sina allierades infrastruktur eftersom luftförsvarskapaciteten inte räcker till. Israel har utsatts för attacker ungefär varje timme den senaste veckan. USA är förvisso militärt starkare som helhet, och Iran har naturligtvis lidit större skada, men relativt sett är USA:s och dess allierades tolerans för förluster och infrastrukturskador sannolikt mer begränsad än Irans, som befinner sig under ett existentiellt hot.

Den tidiga morgonens ”tacotus” eller samtal om att USA kan komma att avsluta kriget även om Hormuzsundet inte öppnas, kan tyda på att denna tolerans testas. Visst, generellt kan detta antas vara den traditionella Trump-retoriken, där man med sådana hot försöker få andra länder att delta i militära operationer och länderna i Mellanöstern att betala USA:s krigskostnader. Det viktigaste är effekten (antingen på marknaden eller på de allierades agerande), inte om påståendet är sant. Jag skulle därför inte ta det på allvar.

Börskurserna har dock glatt sig åt detta, kanske lite för mycket. De senaste två dagarna har särskilt Dax verkat vara i extas, där en liten nedgång i oljepriset på minutnivå får Dax att stiga, men omvänt har detta inte fungerat. Det vill säga, igår när oljan sågade på plats tog Dax fart från oljenedgångarna men brydde sig inte om uppåtgående rekyler. Idag har utvecklingen fortsatt. Trumps meddelande tidigt på morgonen fick visserligen oljan att snabbt sjunka och såga fram och tillbaka. Nu har Brent redan återhämtat 2/3 av vägen från nattens toppar, högre än fredagens slutkurs, och WTI upprepar sin betydande utbrytning över 102 USD (blackbull cash) som började igår. Oljemarknaderna tror alltså inte på en snabb normalisering, inte heller jag.

Brent har de senaste dagarna simmat mycket trögt och tungt i WTI:s kölvatten. WTI nådde sin treveckorshöjd, men för Brent blev det långt ifrån, även om den efter striden tillfälligt lyckades bryta igenom en viktig trendlinje. Jag vet inte orsaken till Brents tröghet, men jag tror att dagens expiration av Brent-terminer har bidragit till nedgången. Då säljer handlare sina förfallande positioner i fysiskt avräkningsbara optioner och terminer. Dessutom har kanske Brent-WTI-spreaden blivit för stor, när exportrestriktioner från USA har lämnats utanför diskussionerna, och man tar tillbaka det. Dax verkar följa Brent, så det kanske skapade en falsk optimism i börskurserna.

Jag skulle tro att det vid det här laget lönar sig att ta tips om oljans riktning för att bedöma kursernas riktning, snarare än att följa gröna ljus i aktierna. Jag skulle förvänta mig att Brent kommer att testa den nedåtgående övre trenden i bilden samt nivån för de tidigare två topparna under de kommande dagarna. Därifrån uppåt är det nästan okänt öppet hav och risken för en short squeeze är stor om vi inte ser några betydande uttalanden från USA igen. Effekten av dessa uttalanden på oljepriset har dock minskat. Trycket uppåt är konstant, eftersom utbudsunderskottet finns och kommer att bestå.

Inflationen i euroområdet accelererade

Därifrån kommer motsvarande siffror för hela Europa. Februari 1,9 % och mars 2,5 %, medan förväntningarna i en enkät riktad till ekonomer var 2,7 %.

“Baserat på förhandsinformationen har ECB ännu inte ett särskilt stort tryck att höja styrräntan, eftersom till exempel inflationen för tjänster saktade in i mars. Det är alltså mycket möjligt att centralbanken förblir i observatörsposition och avstår från att höja räntan i april”, säger Aki Kangasharju, verkställande direktör för Näringslivets forskningsinstitut (Elinkeinoelämän tutkimuslaitos).

Nu skjuter marknaden i höjden och överallt i sociala medier sjunger rubrikerna “Iran is ready to end the war”.

Men inga källor visas i något inlägg… det verkar som att det handlar om denna gårdagens ganska obetydliga artikel som nu plötsligt sprids överallt samtidigt. Samma person har gett liknande uttalanden tidigare. Marknadsmanipulation igen? För bara drygt en timme sedan sades Iran ha hotat amerikanska teknikföretag.

Vid en första anblick verkar det som om inget har förändrats. Men vi får förstås hoppas på det bästa. Det är dock värt att förbereda sig för möjligheten att verkligheten slår en i ansiktet.