Dollaren har bevæget sig en smule aggressivt i løbet af den sidste uge, og der har været en svækkelse mod euroen på ca. -3,5 %.

Trump sagde i dag, at USD (dollaren) er en jojo, som man kan bevæge efter behag. I løbet af de kommende måneder må vi måske forberede os på sandkasselege frem til midtvejsvalget i november og potentielt bl.a. udnyttelse af USD som en del af det politiske spil.

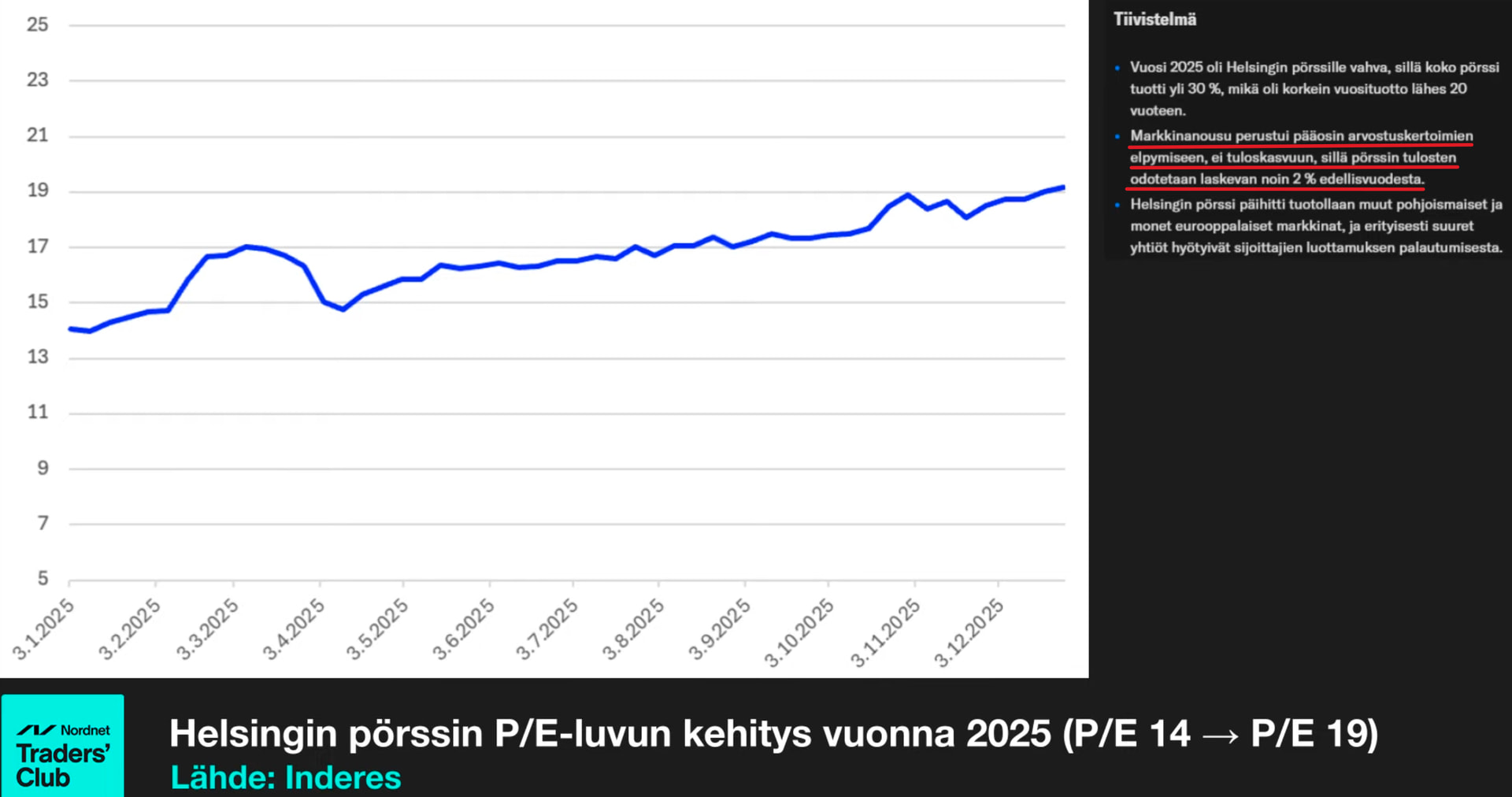

På billedet ses EURUSD-vægtet SPX over to år (hvid) og USD-baseret SPX (rød). Hvis du investerede i en SP500 ETF for omkring et år siden, har du i praksis fået et afkast på 0 % på din investering. Dollarens negative bevægelse har været betydelig, især for euro-investorer i løbet af det sidste år, og bevægelsen tog fart efter handelskrigen sidste forår. I det store billede er bevægelsen dog endnu ikke alarmerende, men på grund af dens indvirkning bør den efter min mening absolut tages i betragtning.

For fremtiden er det godt at være opmærksom på dollarens indvirkning på alle dine USD-baserede investeringer og overveje årsagerne til, at Trump måske ønsker en midlertidigt svagere dollar, selvom han i videoen siger, at dollaren “finder sit eget niveau”.

Trumps kommentar i dag om dollarens bevægelighed, som ifølge ham er teoretisk, jojo-kommentaren, er i sig selv ejendommelig og undergraver til en vis grad den i forvejen svækkede tillid, men i sidste ende må vi se hvor meget. Desuden har Trump tidligere kunnet lide at teste systemets reaktion, så en lille antydning og et puf kan hjælpe ham med at se, hvordan bl.a. obligationer, renter og aktier reagerer på en svagere dollar. På den baggrund kan man gætte på, hvad der kan ske før valget, og hvorfor Trump ser betydelige fordele i en markant svagere dollar og ønsker at manipulere den bredere i en passende retning. Herunder er listet årsagerne, der gavner Trumps mål:

-

Eksport og genoplivning af industrien. En svagere dollar gør amerikanske produkter billigere i udlandet, hvilket sandsynligvis vil øge eksporten og ifølge Trump bringe produktionen tilbage til USA (reshoring og America First, som er Trumps prioriteter).

-

Reduktion af handelsunderskuddet. Aggressive toldsatser og en svag dollar gør import dyrere og eksportprodukter mere konkurrencedygtige, hvilket vil indsnævre USA’s store underskud på handelsbalancen.

-

Nemmere håndtering af statsgælden. En svækkelse af dollaren mindsker gældens realværdi gennem bl.a. inflation, hvilket gør det lettere at håndtere den gigantiske gældsbyrde (38-39 billioner dollars) uden upopulære budgetnedskæringer. Af dette skal 9-10 billioner håndteres (refinansieres) på den ene eller anden måde i år.

-

Kompensation for ulemper ved told. Told hæver importpriserne og svækker forbrugernes købekraft og kan bremse den økonomiske vækst, men en svagere dollar afbalancerer potentielt situationen ved at gøre USA’s eksportprodukter mere attraktive.

-

Økonomisk stimulering og politiske sejre. Efter min mening sigter hele aktiviteten mod at gribe magten, dvs. midtvejsvalget er den næste etape, før hvilken vi vil se adskillige tiltag for at sikre en sejr ved midtvejsvalget i november for de republikanere, der støtter Trump.

En svagere dollar understøtter generelt aktiemarkederne (også risikoaktiver, metaller og potentielt krypto), hvilket gør 401k-indehavere, vælgere og politiske allierede mere tilfredse. Det understøtter også ejendomskøb, turisme og virksomheders indtjening fra udlandet, hvilket kan give hurtige fordele direkte til vælgerne (f.eks. billigere realkreditlån, bedre job før valget). Trump lovede endda i sidste uge, at børsen ville fordobles i kølvandet på Grønlands-konflikten.

Der findes dog også ulemper, så den letpåvirkelige jojo-kommentar kan blive testet, hvis man begiver sig ud på en kurs med manipulation af dollaren, og hvis tilliden i sidste ende eroderes, den spekulerede manipulation kommer ud af kontrol, eller andre lande svarer igen med samme mønt.

Når dollarens værdi falder, bliver importvarer dyrere, såsom energi, råvarer og forbrugsvarer, hvilket kan ramme vælgernes købekraft direkte. Investorer vil sandsynligvis også begynde at kræve en højere rente på deres investeringer som kompensation for faldet i dollarens værdi, hvilket kan få aktier til at stige, men samtidig også obligationsrenter samt realkreditrenter og erhvervslån, hvilket ville være i strid med Trumps mål. Opkøb af realkreditobligationer (mortgage bonds) for 200 milliarder sigter mod at sænke realkreditrenterne før valget, og det kan endda være en effektiv måde at sænke realkreditlånene på, især hvis mængden øges før valget, hvilket ville være en indirekte stimulering uden om FED via boligmarkedet.

Der er allerede mangel på tillid i luften, og det kan øges, hvis den kraftige svækkelse af dollaren fortsætter. Store udenlandske investorer kan i sidste ende forsvinde hurtigt, hvis risk-reward tipper i den forkerte retning, hvilket naturligvis ville ryste det finansielle system. Det ulmer altid under overfladen, og Japan spøger i baggrunden, men foreløbig er situationen under kontrol, og dollarens bevægelse er inden for normale grænser, selvom enhver euro-investor, der investerer i USA og tjekker sin portefølje hvert kvarter, har set effekterne af den sidste uge.

En mulig kapitalflugt ville være et hårdt slag for Trump, og sandsynligheden for det vokser måske, hvis man fortsætter med at antyde manipulation af markederne. De fleste antager dog nok, at den slags handlinger hører til “Trump-brandet”, så det er spørgsmålet, om det overhovedet har betydning. Heldigvis har Trump været relativt forudsigelig i sine seneste handlinger, selvom forståelsen af den “orange finansielle teori” og Trump-administrationens kurser i klodskasse-matematik har været hårde skoler i både denne og sidste periode, og intensiteten af lektionerne er måske stadig kun på børnehavestadiet.

Et hoppende og manipuleret system fungerer for dem, der kan og orker at følge med i alle svingene, eller som er i den indre cirkel, men på et tidspunkt kan andre aktivklasser og markeder blive mere interessante end de amerikanske. Indtil videre er alternativerne ret begrænsede, da det ser ud til, at boblen stadig puster sig op.

EU og Kina kan også lave et modtræk ved at devaluere deres valuta, hvilket kan føre til en ustabil spiral. I “sort svane”-scenarier kan der også være tale om en fuldstændig underminering af tilliden til verdens reservevaluta, hvilket ville føre til et ukontrolleret styrtdyk for dollaren. Der er selvfølgelig stadig lang vej til det scenarie, men med Trump er man nødt til at tænke alle de skøreste scenarier igennem på forhånd, stille spørgsmålstegn ved alt det normale og oftere spørge sig selv, om man er blevet konspirationsteoretiker.

Hvis det her holder sammen, og udmeldingerne som minimum er over forventning, så er mit eget SP500-target for i år 7300-7350, mens AI fortsætter som lokomotiv.