Nasdaq steg igen til nye højder, og opstigningskurven bliver bare stejlere i det lange billede. I dette marked er der nok ingen, der længere tror på et fald. Hvem tror, at dette var toppen, og at vi ville gå ind i et længerevarende fald? Er der overhovedet nogen, der sælger aktier for at forberede sig på et bjørnemarked? Den eneste mulighed for et fald er, at politiske risici materialiserer sig, og hertil er selv tilsyneladende toldafgifter ikke nok ![]()

5 Synes om

Politico rapporterede tidligere, at USA’s præsident Donald Trump planlægger at begrænse kinesiske investeringer i over tusind amerikanske virksomheder.

Ifølge publikationen forventes den amerikanske administration at annoncere restriktionerne i slutningen af næste uge.

Restriktionerne ville gælde for teknologivirksomheder og andre virksomheder, som den amerikanske administration anser for at være afgørende for national sikkerhed.

Her overvejes der vist allerede hårdere foranstaltninger end importtariffer… Måske vil usikkerheden stige markant på grund af mulige toldsatser på 200 mia. og mulige boykotter…

1 Synes om

Trump truer med 20 procent amerikansk told på EU-bilimport … Bare mundsvejr, eller skal vi snart forvente flere negative udmeldinger fra andre end Daimler…

2 Synes om

På en eller anden måde har jeg mistet troen på Trumps taler, da de ændrer sig mange gange, før beslutningerne er truffet. Er der ikke blevet talt mange gange om disse 20% toldafgifter på biler, men der er ikke truffet nogen beslutninger? Der er også blevet fjollet med ubetydelige toldafgifter med Kina. Markedet reagerer ikke væsentligt på dem, så det er meningsløs snak, hvis der ikke træffes beslutninger. Og altså beslutninger, der ikke annulleres, før de træder i kraft ![]()

Hvor stor en del af bilproducenternes omsætning kommer fra eksport til USA? Har de ikke næsten alle fabrikker i USA?

Jeg håber selvfølgelig, at markedet igen vil ryste, så der også i fremtiden vil være plads til at stige ![]()

Helsingfors børs er nok den mest defensive i øjeblikket ![]() Andre steder falder de et par procent, men i Helsingfors er det kun en halv procent. Helsingfors har også været mærkeligt stærk på det seneste. Holder finske småinvestorer Helsingfors oppe, eller hvad forklarer det? Er Helsingfors ikke en af de dyreste børser, og som et lille randmarked burde der være større risici, hvis handelskrigene virkelig begynder.

Andre steder falder de et par procent, men i Helsingfors er det kun en halv procent. Helsingfors har også været mærkeligt stærk på det seneste. Holder finske småinvestorer Helsingfors oppe, eller hvad forklarer det? Er Helsingfors ikke en af de dyreste børser, og som et lille randmarked burde der være større risici, hvis handelskrigene virkelig begynder.

1 Synes om

Vi har ikke set en rigtig handelskrig endnu. Bare vent, hvis der kommer en, så falder HEX’s bund ud for et øjeblik…

Helsinki-børsen er den næststærkeste i år efter Nasdaq, hvis man sammenligner med de store børser:

Nasdaq ![]() : +14 %

: +14 %

OMXH 25![]() : +7 %

: +7 %

Sensex30![]() : +7 %

: +7 %

SP500![]() : +5 %

: +5 %

CAC 40![]() : +2 %

: +2 %

Nikkei 225![]() : -0 %

: -0 %

OMXS 30![]() : -1 %

: -1 %

DAX![]() : -3 %

: -3 %

Shanghai Comp![]() : -15 %

: -15 %

Hvis udbyttet blev inkluderet, ville vi allerede være over +10 %.

2 Synes om

Jeg har beregnet, at median P/E for de selskaber, som Inderes følger (>100 selskaber), med dette års prognoser er ca. 16 for børsen, og for 2019, som vi allerede nu begynder at kigge på, ca. 14. Det virker ikke dyrt. Sidste års bekymringer om, at børsen kørte for hurtigt, og at værdiansættelsesmålene blev for strukne, er aftaget i takt med indtægtsvæksten. Forudsat at resultaterne er bæredygtige ![]()

3 Synes om

Hvad med P/B (pris/bogført værdi)? Er den blevet beregnet af nogen?

Lave P/E-tal kan også indikere en konjunkturtop. Økonomien har vokset over sit potentiale i et stykke tid, så virksomhedernes resultater er for høje i forhold til potentialet. P/E-tallet alene fortæller intet, så det er meningsløst at drage konklusioner om aktiemarkedets dyre niveau ud fra det.

Aktiemarkedet var sandsynligvis meget dyrt i 2009, da P/E-tallene var høje, og P/B var lavt. Nu er situationen helt omvendt, og aktiemarkedet er billigt. Med denne logik skulle man altså have solgt i 2009. Hvis individuelle tal isoleres fra helheden, kan man få tingene til at se ud, som man ønsker.

P/B-tallet er en god indikator for værdiansættelsesniveauet i forhold til det langsigtede potentiale. Det er naturligvis højere end normalt på grund af renteniveauet, men det hjælper med at fortolke den nødvendige vækstrate for kapitalen, for at investeringen er fornuftig. P/B-sammenligning kan naturligvis ikke bruges til at sammenligne mellem brancher og virksomheder, men hele aktiemarkedets P/B-tal afspejler godt, om aktiemarkedet er dyrt eller billigt.

2 Synes om

OMXH25’s P/B-forhold er nu omkring 2,2. For virksomheder i dette indeks er P/B i det mindste indtil videre et ganske praktisk tal, og det indikerer, at det begynder at blive ret dyrt. Eller har været det et stykke tid.

Jeg kunne personligt ikke forestille mig at investere i for eksempel maskinværksteder på dette stadie af cyklussen, hvis P/E-forhold baseret på sidste års faktiske indtjening ligger omkring 20 eller derover. Og hvis man ser på P/B-forholdene for grundindustriens virksomheder, får de dem i hvert fald ikke til at se billigere ud…

1 Synes om

Her er et ret sjovt link til at følge forskellige landes indekser: StarCapital stock market valuation.

Den opdateres en gang om måneden. For Finlands vedkommende ved udgangen af juni:

- Schiller CAPE: 22.3

- P/E 22.5

- P/B 2.3

De beregner derefter en “fair value korridor”, som de sammenligner den nuværende værdiansættelse med:

German stock market trades slightly above Fair Value

Finland er ikke specifikt nævnt i det link, men Europa er.

Rediger: Jeg vil sige, at vi i hvert fald ikke er i nogen boble her i Norden…

God diskussion her og et godt link, Aston ![]()

P/B er sandsynligvis stadig en relevant målestok i Helsinki, da børsen er fuld af kapitaltunge producenter af “fedtede tandhjul”, og den er lidt høj.

Her er en potentiel yderligere global bekymring: Yuan er svækket drastisk, hvilket forårsager konkurrenceevneproblemer for andre asiatiske økonomier og lugter af deflation andre steder i verden https://www.investing.com/news/stock-market-news/asia-stocks-subdued-as-european-trade-fears-flare-trump-comments-hit-dollar-1537857

1 Synes om

Mere brænde på bålet i handelskriget https://www.investing.com/news/economy-news/trump-threatens-china-with-500-billion-in-tariffs-1538246

Det er svært at gengælde, da “The strategy behind Trump’s move appeared to be to outstrip any possible retaliation as U.S. Census Bureau data showed that the U.S. only exported $129.9 billion to China in 2017.”

1 Synes om

P/B er sandsynligvis stadig en relevant målestok i Helsinki, da børsen er fuld af kapitaltunge producenter af “olieholdige tandhjul”, og den er lidt høj.

Jeg vil gerne spørge, hvorfor P/B-forholdet ikke ville være en god målestok for ikke-kapitalintensive industrier? En aktieinvestering er en egenkapitalinvestering i virksomheden, og når egenkapitalen er opbrugt, er investeringen værdiløs. En virksomhed kan kun opnå egenkapital gennem rentabel forretningsdrift og ved at rejse den fra ejere gennem aktieemissioner. Selvom værdien af et softwarefirma ikke ligger i driftsinventar og computere, er dette stadig, hvad der er tilbage for ejeren, når nøglepersonale forlader virksomheden. Afkast på egenkapital (ROE) kan variere, men egenkapitalen er af en mere stabil art.

Der er også den vinkel her, at tilbagekøb af egne aktier betragtes som en metode til overskudsfordeling, fordi nøgletallene for de resterende aktier forbedres. Hvis forbedring af ejerværdi ikke betyder noget, hvad skal man så med disse regnskabstal? Er P/B på 0,8 lige så godt som P/B på 2,0 afhængig af sektoren?

1 Synes om

Du mener tilsyneladende, at situationen vil ændre sig i fremtiden. Den vil ikke ændre sig markant. Hvis virksomhedsdriften ikke længere binder kapital i samme grad som før, betyder det, at kapitalen returneres til aktionærerne. Dette vil igen føre til øget likviditet på markedet og forårsage inflation, og centralbankerne vil blive tvunget til at suge penge ud af markedet. Dette vil føre til en stigning i renten, og som følge heraf vil aktiekurserne falde, og et lavere p/b-niveau vil blive nået. P/b-niveauet vil fortsat korrelere med inflation og renteniveau. Virksomhederne vil heller ikke i fremtiden opnå et betydeligt højere afkast af kapitalen end i dag.

1 Synes om

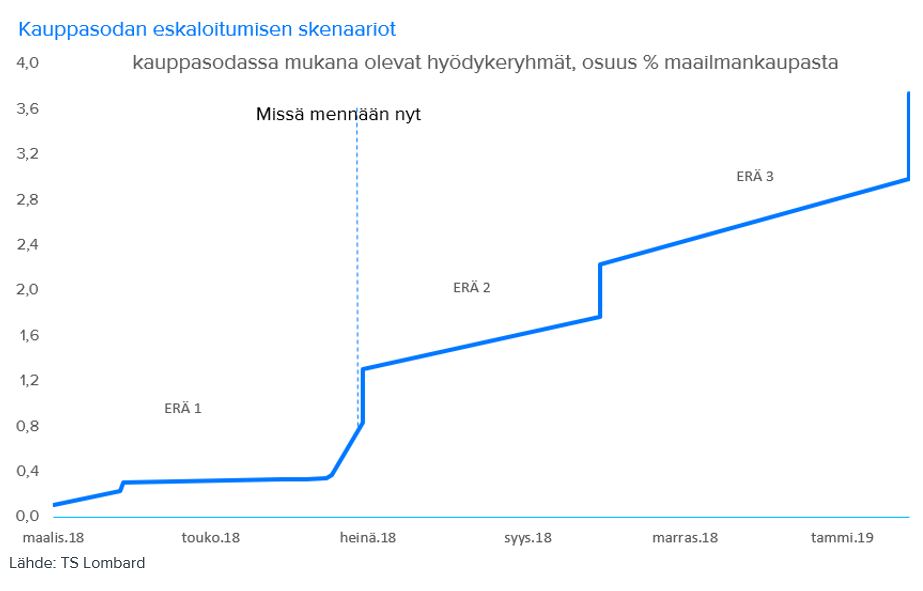

Fra Mariannes makro den 16. juli er jeg nødt til at gemme den mulige tidsplan for handelskrig her… Dette kan påvirke vores alles handlinger dette efterår.

Fase II betyder sandsynligvis 200 mia. i told, og fase III 500 mia. i told fra Trumps side.

1 Synes om

Citat: “Jeg vil gerne spørge, hvorfor P/B-forholdet ikke ville være en god metrik for ikke-kapitalintensive industrier? En aktieinvestering er en investering i selskabets egenkapital, og når egenkapitalen er opbrugt, er investeringen værdiløs. Selskabet får kun egenkapital gennem lønsom forretning og ved at indsamle den fra ejerne gennem aktieemissioner. Selvom et softwarefirma’s værdi ikke ligger i driftsudstyr og computere, er dette stadig, hvad ejeren har tilbage, når nøglepersonale forlader virksomheden. Afkastet af egenkapital (ROE) kan variere, men kapital er af en mere stabil art.”

I egenkapitalen vises for eksempel ikke personalets ekspertise, konkurrencefordelen fra en etableret platform, netværkseffekter, arbejdskultur eller en struktur, der giver en frugtbar ramme for at lancere nye opfindelser eller “moonshots” (jf. Amazons eller Supercells eksperimentelle kulturer, der hylder fiaskoer, som har ført til fremragende resultater) osv. I disse tilfælde kan du ikke stole på P/B, men på sådanne mere kvalitative og “blødere” målinger. Selvfølgelig afspejles de ofte i eksplosiv vækst i omsætning og driftsresultat, og hvis de ikke kommer, er der naturligvis ikke meget værdi i aktien. Der har du fuldstændig ret! ![]()

Som en interessant kuriositet har tobaksfirmaet Philip Morris i årevis opereret med negativ egenkapital, og cigarethandlen går stadig ganske godt.

Citat: “Tydeligvis mener du, at situationen vil ændre sig i fremtiden. Det vil ikke ændre sig væsentligt. Hvis forretningsdrift ikke længere binder kapital i samme grad som før, betyder det, at kapitalen returneres til aktionærerne. Dette medfører igen, at tilgængeligheden af penge på markederne stiger og forårsager inflation, og centralbankerne er tvunget til at opsuge penge fra markederne. Dette fører til en stigning i renteniveauet, og som følge heraf falder aktiekurserne, og et lavere P/B-niveau opnås. P/B-niveauet vil fortsat korrelere med inflation og renteniveau. Virksomheder vil fortsat ikke opnå en væsentligt højere kapitalafkast end i dag.”

Det ændrer sig ikke nødvendigvis med det samme i Finland, men med tiden. Så mange kapitalintensive sektorer, som vi har på børsen, så jeg holder ikke vejret. ![]()

Nu går det lidt next level: selvom al kapital blev returneret til ejerne, ændrer det ikke mængden af penge i hele systemet. Sandsynligvis vil disse penge blive investeret tilbage i aktier, hvis priser vil stige. Fra et samlet perspektiv er situationen teoretisk “lige meget”, om pengene ligger på firmaets konti eller på konti hos de mennesker, der ejer dem.

Det vil dog ikke forårsage en generel prisstigning. Pengene skulle gå til forbrug for at hæve priserne på varer og tjenester, for at det skulle ske.

Tilgængeligheden af penge øges, hvis bankerne låner mere, og kreditekspansion opstår. Dette kan forårsage inflation, hvis der opstår mangel på varer, som køberne efterspørger, og sælgerne har mulighed for at hæve priserne. Hvis produktionen er rigelig, er det svært for inflationen at komme i gang.

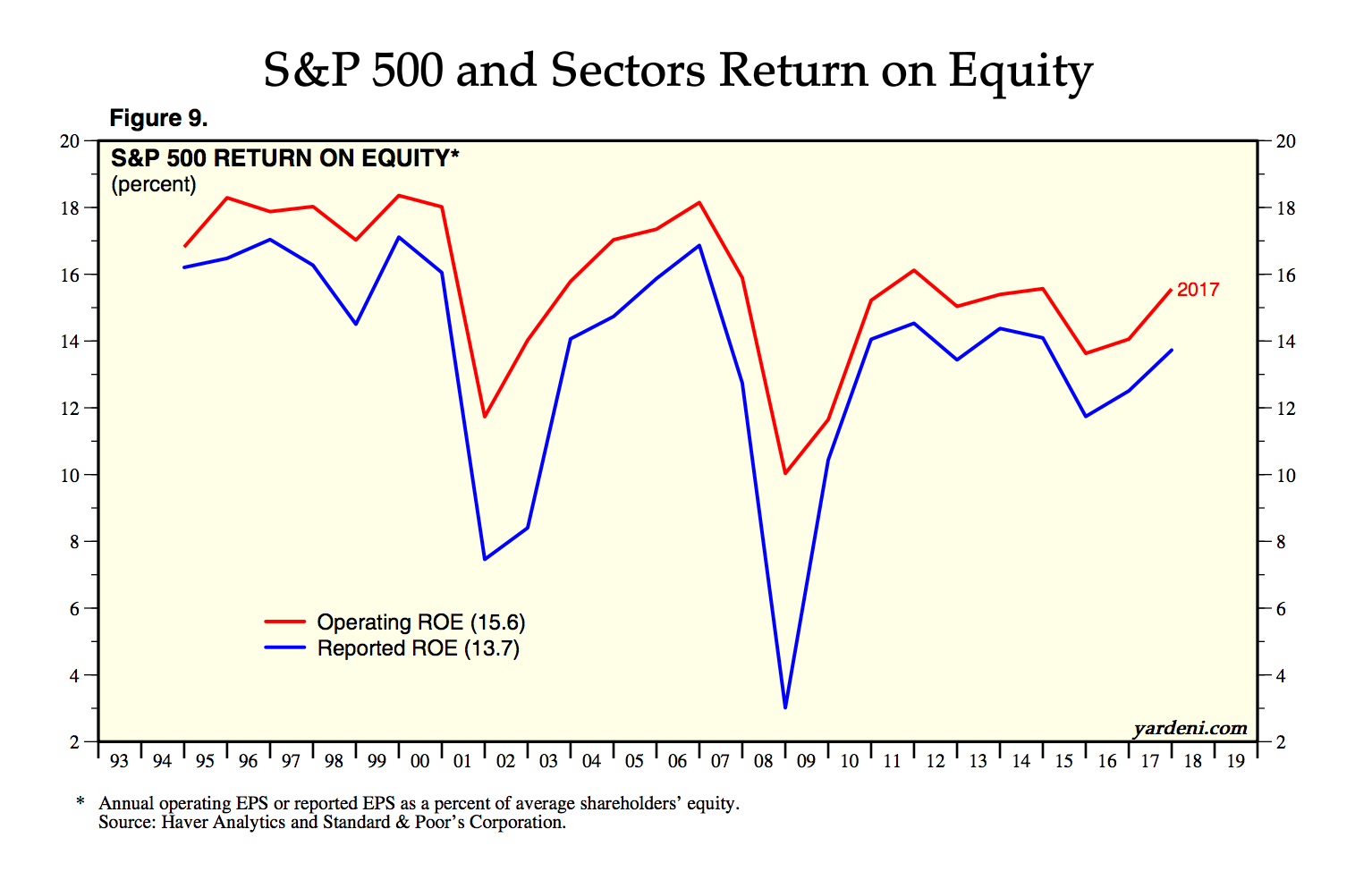

Jeg er enig i ændringen i kapitalafkastet; som et aggregat, altså som helhed, har børsens ROE holdt sig overraskende stabilt over tid, som det jo også burde. Det ville indikere en total fiasko for markedsøkonomien, hvis en gruppe børsnoterede selskaber konstant kunne tjene unormalt meget i forhold til andre uden at alle skyndte sig at konkurrere på samme område og sænke priserne! Se billedet nedenfor 35|690x442

{kind=link}

Har du mere specifikke data om, hvordan P/B korrelerer med inflation og renter? Disse afspejler sandsynligvis det samme (økonomien går godt → inflationen accelererer, renterne stiger, P/B’erne svulmer op, økonomien går dårligt vice versa). ![]()

1 Synes om

P/B afhænger af afkastkravet. Hvis renten er høj, er afkastkravet til egenkapitalen også højt, hvilket reducerer P/B. Det er altså en helt logisk konsekvens.

Også pengenes omløbshastighed påvirker prisniveauet og ikke kun renteniveauet.

I virkeligheden ligger de ikke på en konto, men bliver sat til at give afkast. Pengene dirigeres derhen, hvor de giver noget afkast. Hvis en virksomhed distribuerer urentable penge til sine ejere, dirigeres de til at øge efterspørgslen på en eller anden måde. Enten direkte eller indirekte via finansmarkederne.

Hvis vi nu når dertil, at vi i fremtiden får markant højere afkast på egenkapitalen, når teknologien udvikler sig, så betyder det markant højere afkastprocenter. Dette sker ikke uden skærpet konkurrence, inflation og stigende renter.

Hvis personalets ekspertise, antal osv. bliver en begrænsende faktor, vil det øge priserne på disse komponenter og reducere virksomhedens resultat, hvilket i sidste ende fører til en situation, hvor der kræves et bestemt risikojusteret afkast af kapitalen.

1 Synes om