Resumé

1. Investeringsboom inden for AI-infrastruktur

I begyndelsen af artiklen beskriver Wu, hvordan AI har nået et nyt inflationspunkt. De største amerikanske teknologivirksomheder – den såkaldte Magnificent 7 (Apple, Microsoft, Amazon, Meta, Google, Nvidia og Tesla) – har indledt en massiv investeringsbølge i AI-infrastruktur. I 2025 forventes deres samlede kapitaludgifter (capex) at stige til næsten 400 milliarder dollars, og ifølge McKinsey kan de samlede AI-relaterede investeringer overstige 5,2 billioner dollars i løbet af de næste fem år.

Exhibit 1 (“AI Investment Boom”) illustrerer denne udvikling: AI-investeringer er steget markant siden 2020, og væksten er accelereret især efter lanceringen af ChatGPT.

Markedet har hidtil reageret positivt på denne investeringsbølge. For eksempel steg Oracles aktie med 36 %, efter at virksomheden annoncerede, at den ville bygge datacentre for OpenAI, og CoreWeaves aktie tredobledes efter børsnoteringen. Vurderingerne af AI-relaterede virksomheder afspejler stor optimisme med hensyn til fremtidig vækst.

Wu påpeger dog, at forventningerne til afkast kan være urealistiske. Ifølge Bains beregninger skulle AI-datacentre generere 2 billioner dollars i årlige indtægter inden 2030, for at investeringerne er økonomisk berettigede. I øjeblikket er den samlede AI-omsætning dog kun omkring 20 milliarder dollars – en hundredfoldig vækst ville altså være nødvendig. Virksomheder kæmper med den praktiske udnyttelse af AI, og selv ChatGPT har endnu ikke formået at monetarisere sin brugerbase betydeligt.

Wu drager en direkte parallel til telekommunikationsboomet i 1990’erne, hvor virksomheder som Global Crossing og AT&T investerede over 500 milliarder dollars i fiberoptiske netværk. Som dengang er der også nu en risiko for overbygning og overkapacitet, hvilket kan føre til prisfald og svagt afkast i årevis fremover.

2. Markedskoncentration og sårbarhed

I det følgende afsnit (“AI-Driven Stock Market Fragility”) undersøger Wu, hvordan AI-temaet er begyndt at dominere hele aktiemarkedet. Ifølge JPMorgan har AI-aktier tegnet sig for 75 % af S&P 500-indeksets afkast, 80 % af indtægtsvæksten og 90 % af væksten i kapitalinvesteringer siden lanceringen af ChatGPT.

Exhibit 2 (“Top-Heavy Stock Market”) viser, at Magnificent 7 nu udgør over 30 % af S&P 500’s samlede vægt, hvilket er et højere koncentrationsniveau end under dot-com-boblen i 2000. Dette gør markederne sårbare: hvis forventningerne til afkast fra AI-investeringer skuffer, kan effekten på hele indekset og økonomien være betydelig.

Wu påpeger, at AI-investeringerne i øjeblikket er så store, at de praktisk talt understøtter USA’s økonomiske vækst. Det anslås, at AI-relaterede kapitaludgifter har tegnet sig for op til halvdelen af landets BNP-vækst i det forgangne år. Dette gør økonomien og investorerne endnu mere afhængige af succesfulde AI-projekter.

3. Historiske sammenligninger: kapitalcyklusser

Wu udvider sin analyse ved at sammenligne det nuværende AI-boom med tidligere teknologiske investeringscyklusser, såsom jernbaneboomet i 1800-tallet og internetinfrastrukturboomet i 1990’erne.

Exhibit 3 (“Tech-Led Investment Booms”) viser, at AI-investeringer i forhold til BNP allerede har overgået internettets højdepunkt og nærmer sig niveauet fra jernbaneæraen. Når man tager hensyn til den hurtigere forældelse af AI-udstyr (f.eks. GPU-opgraderingscyklusser), er det nuværende boom endnu mere intenst end de historiske sammenligningspunkter.

Exhibit 4 (“Railroad and Internet Bubbles”) illustrerer, hvordan aktiekurserne i disse æraer først steg stejlt, men kollapsede, da overudbud og svag rentabilitet blev tydelige. Wu henviser til den såkaldte “kapitalcyklus”-teori, ifølge hvilken investeringsboom ofte fører til overudbud og svagt afkast, når efterspørgslen ikke holder trit med udbudsvæksten.

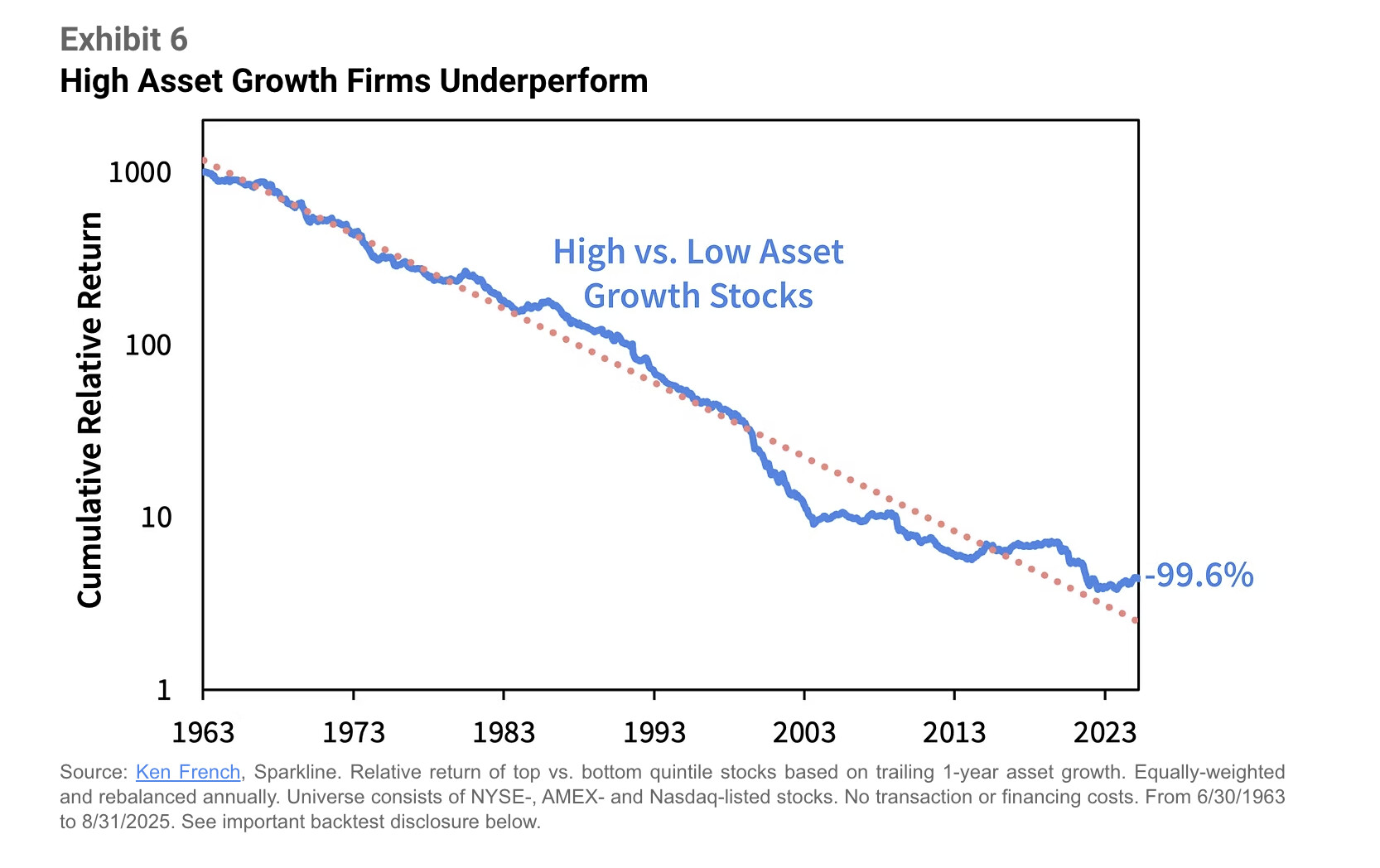

4. Empirisk evidens: kapitalintensive virksomheder underpræsterer

Wu understøtter sine påstande med omfattende empirisk materiale. Han viser, at virksomheder, der øger deres balancer eller investerer kraftigt i fysisk infrastruktur, i gennemsnit genererer lavere aktieafkast.

Exhibit 6–10 viser, at virksomheder med høj investeringsvækst historisk set har underpræsteret på tværs af alle sektorer og i forskellige geografiske områder. Dette gælder både i USA, Europa og Asien.

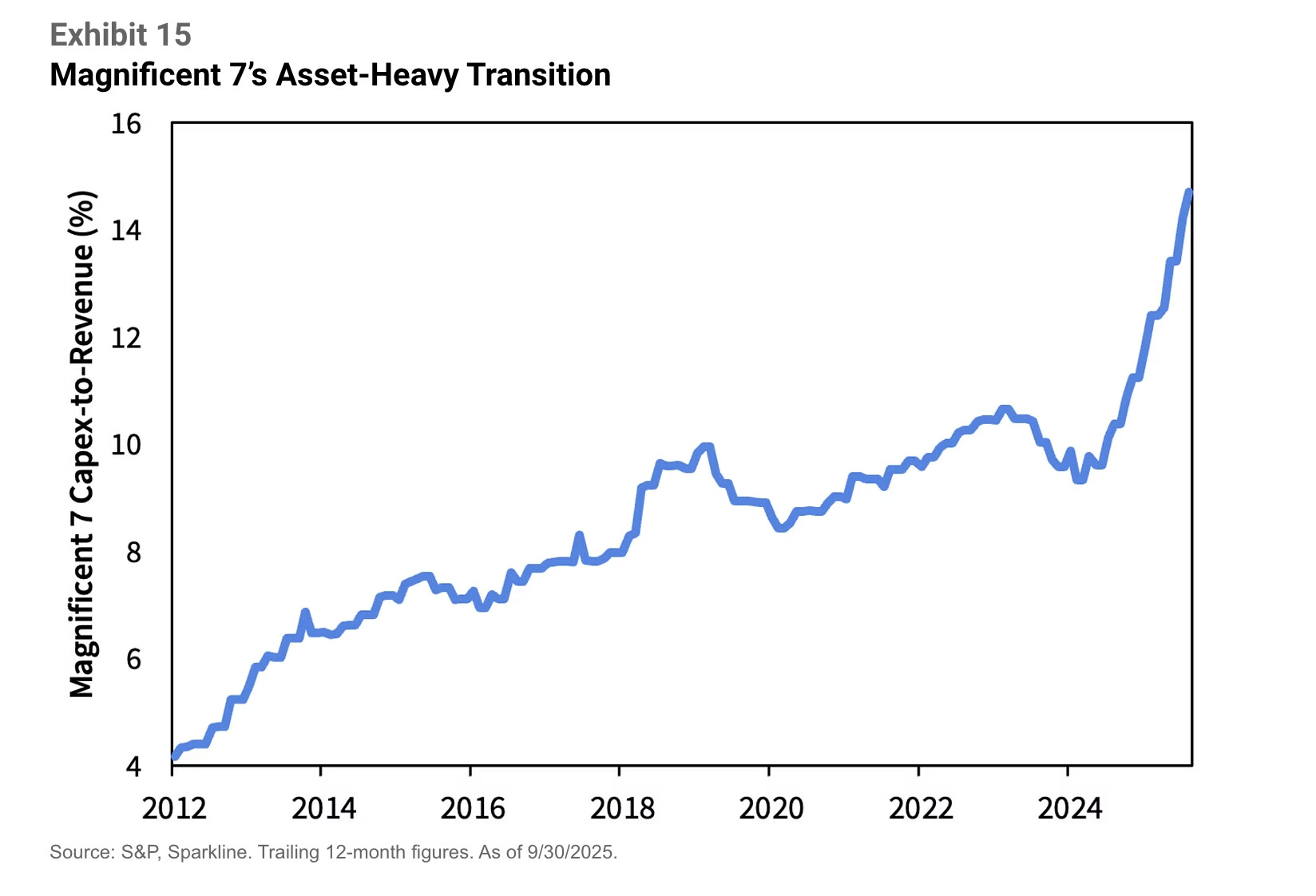

5. Risici og transformation af Magnificent 7

I løbet af de sidste ti år har disse virksomheder i gennemsnit genereret et årligt afkast på 27,5 % og skabt over 23 billioner dollars i aktionærværdi.

Exhibit 13 (“Magnificent Dominance”) viser, hvordan de har efterladt resten af S&P 500 langt bag sig. Deres succes har været baseret på en “asset-light”-model – en forretningsmodel baseret på immaterielle aktiver som software, brands og netværkseffekter.

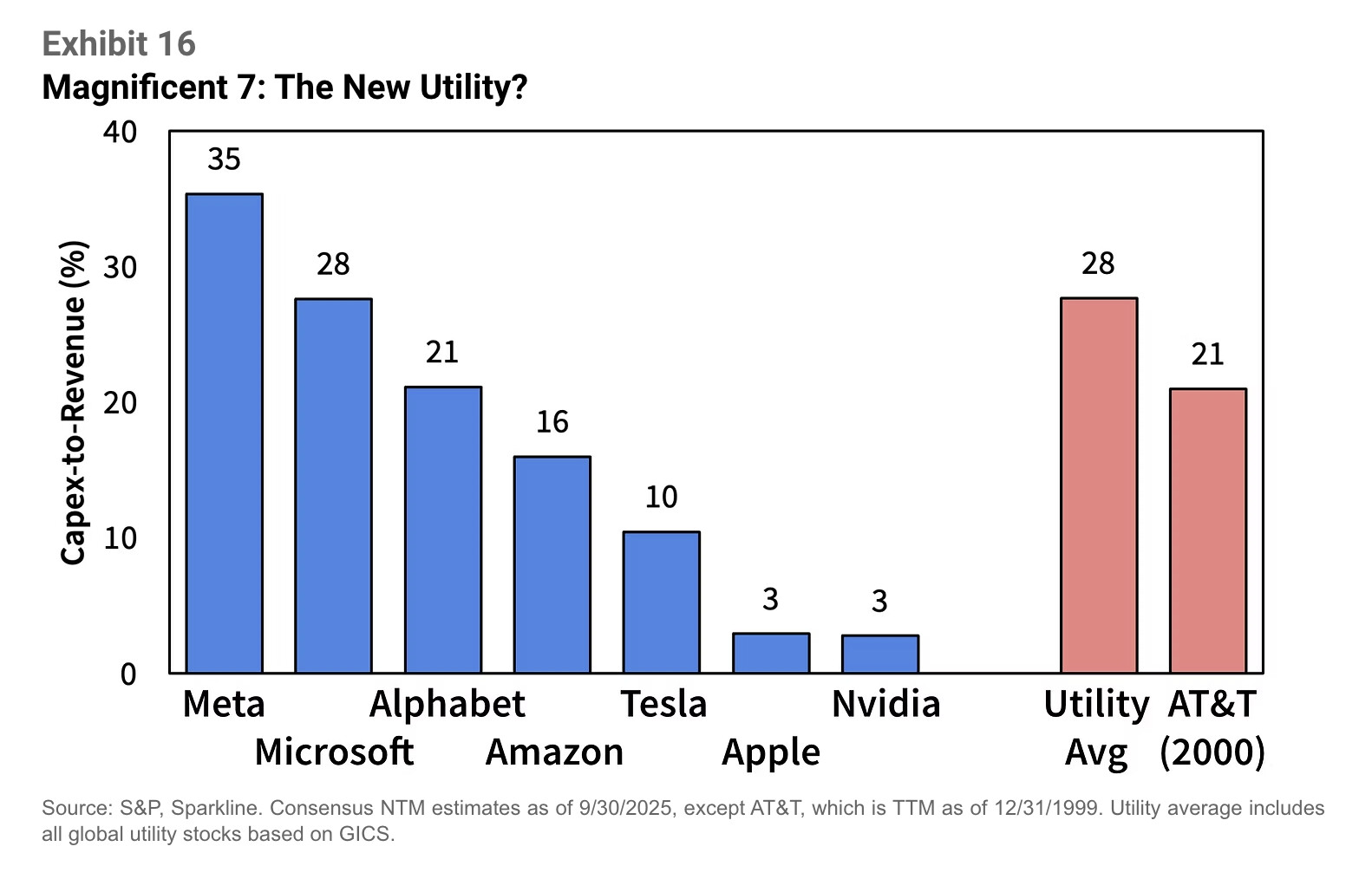

Nu er situationen dog ved at ændre sig. Exhibit 15 (“Magnificent 7’s Asset-Heavy Transition”) viser, at deres kapitalintensitet er steget fra 4 % til 15 % af omsætningen siden 2012. Meta, Microsoft og Alphabet bruger allerede 21–35 % af deres omsætning på investeringer – mere end et gennemsnitligt globalt energiselskab eller endda AT&T på toppen af teleboblen.

Wu advarer om, at denne ændring gør dem til “nye tiders forsyningsselskaber” – virksomheder, der binder enorme mængder kapital, og hvis afkast vil falde over tid.

6. Svækkede fundamenter og finansielle risici

Exhibit 19 (“Magnificent 7 Free Cash Flow”) viser, at den frie pengestrøm allerede er begyndt at falde på grund af AI-investeringer. Derudover opstår der “cirkulær finansiering”-fænomener, hvor virksomheder kunstigt finansierer hinanden: for eksempel investerer Nvidia i OpenAI, som igen køber Nvidias chips.

Wu påpeger, at selvom Magnificent 7 stadig er meget profitable, kan deres stigende afskrivninger og potentielt for optimistiske antagelser om datacentrenes levetid presse resultaterne i flere år.

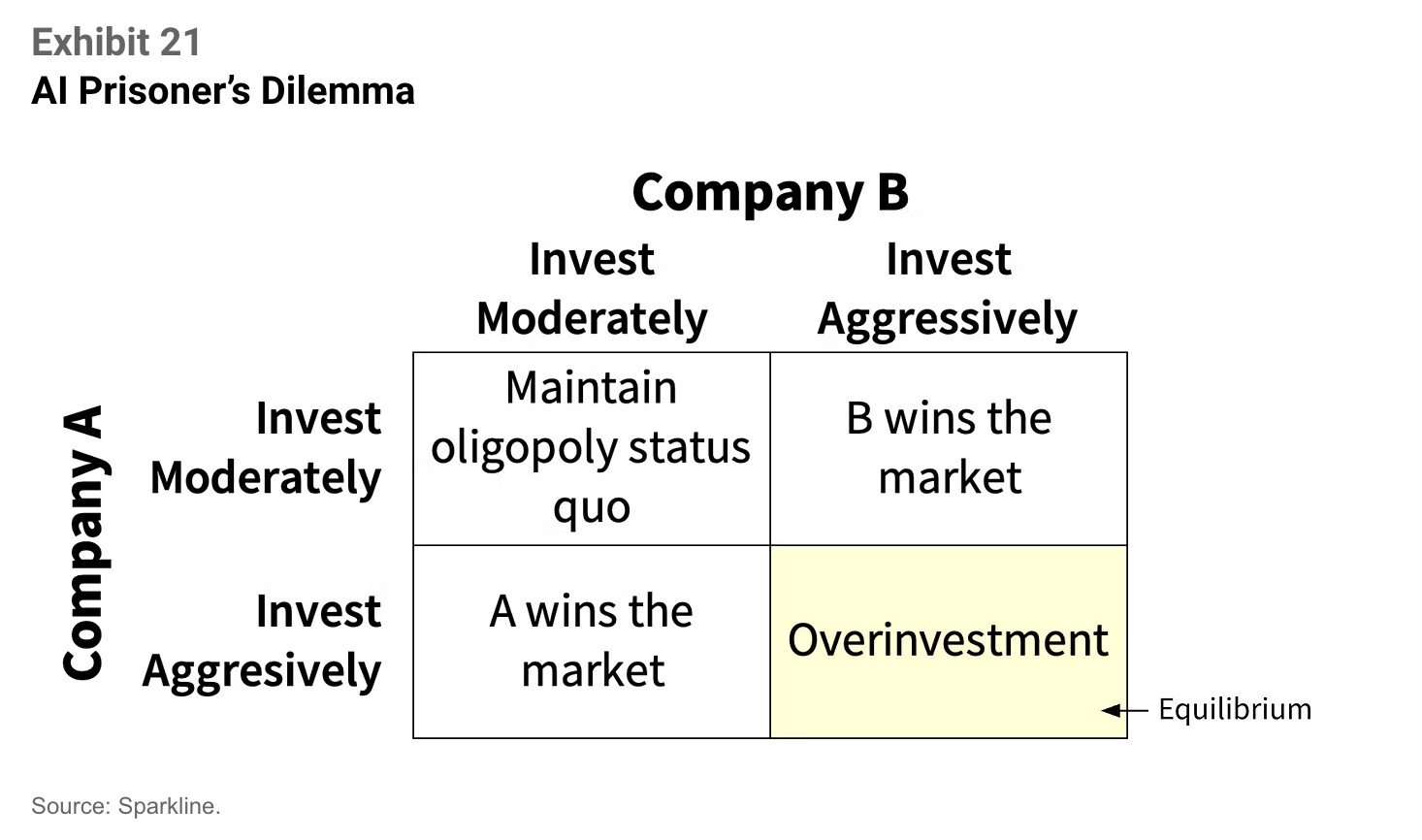

7. “AI Prisoner’s Dilemma”

I slutningen af artiklen beskriver Wu AI-konkurrencen ud fra et klassisk spilteoretisk perspektiv. Selvom det ville være rationelt for virksomheder at begrænse deres investeringer og bevare deres nuværende oligopolstatus, tør ingen falde bagud. Alle frygter, at en konkurrent vil vinde “hele markedet” ved hjælp af AI. Dette fører til et “fangernes dilemma”, hvor alle investerer for meget – selvom det ville ødelægge den kollektive rentabilitet.

8. Konklusion

Wu afslutter artiklen med at konstatere, at selvom AI er teknologisk revolutionerende og på lang sigt profitabel, bør investorer forberede sig på risiciene ved overophedning og overbygning. Historisk set har lignende kapitalcyklusser ført til svagt afkast og markedskorrektioner.

Hans anbefaling er at diversificere investeringer og søge efter vindere i AI-økosystemet, der ikke kræver massive kapitalinvesteringer – for eksempel software-, service- og datavirksomheder, der kan udnytte AI uden tunge infrastrukturomkostninger.