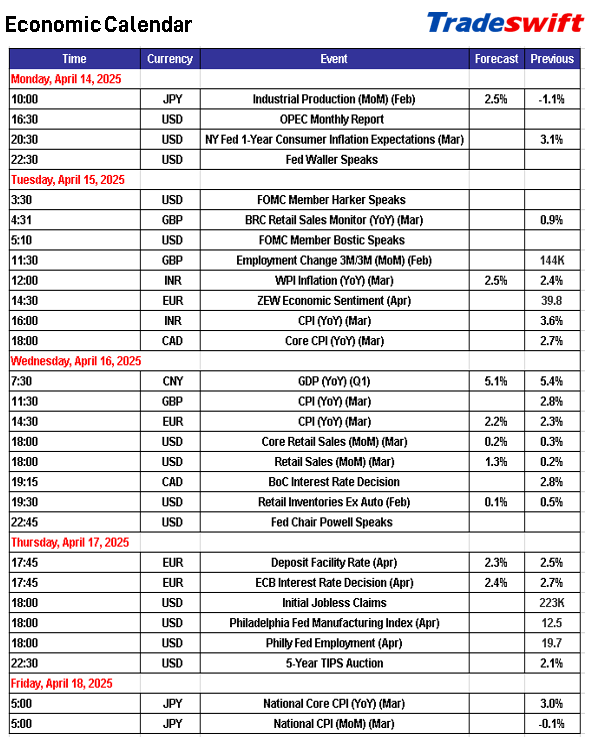

Vad är på programmet nästa vecka? ![]()

https://x.com/eWhispers/status/1910675640841281781

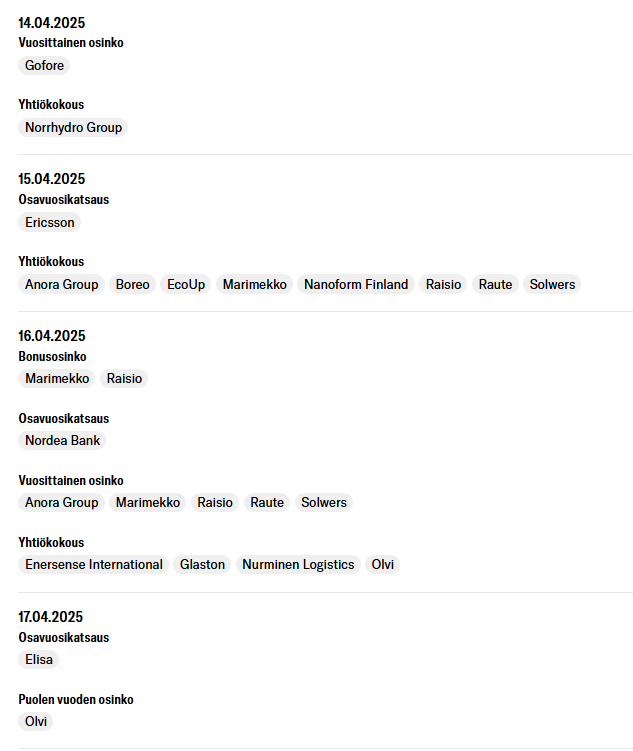

Finländska företagshändelser

Nästa veckas makrohändelser

Vad är på programmet nästa vecka? ![]()

https://x.com/eWhispers/status/1910675640841281781

Finländska företagshändelser

Nästa veckas makrohändelser

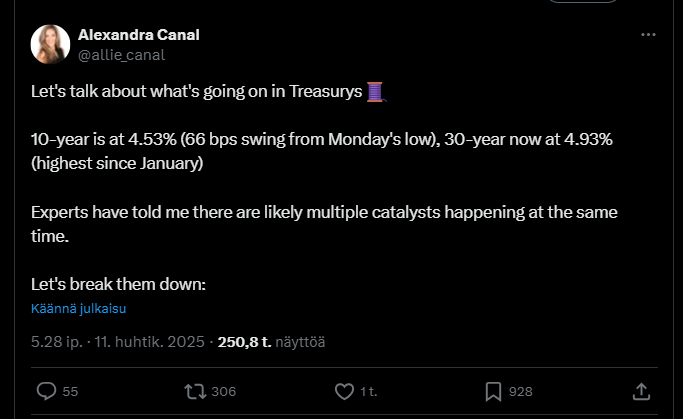

I tråden nedan förklaras varför USA:s statsobligationsmarknad är turbulent just nu.

En relativt tydlig tråd går in på bakomliggande faktorer såsom vissa hävstångstransaktioner, geopolitiska spänningar och investerares likviditetsbehov. Tråden torde ge en relativt god uppfattning om statsobligationsmarknaden just nu. ![]()

https://x.com/allie_canal/status/1910701382631371191

Här är länken som fanns i den sista tweeten:

https://finance.yahoo.com/news/how-the-bond-market-helped-make-trump-blink-on-tariffs-i-was-watching-it-194503283.html

Den europeiska bilindustrin har klarat sig i över 100 år, och genom att behålla jobben här och stödja den skulle den säkert stanna här i ytterligare 100 år. Faktum är att orsaken till den europeiska bilindustrins lidande har varit dess långsamhet att utveckla konkurrenskraftiga elbilar tillräckligt snabbt; man låg verkligen efter Tesla och nu kinesiska konkurrenter, även om detta delvis har tagits igen nu. Det hjälper verkligen inte att även Volvo såldes till Kina, en kortsiktig affär..

Vad gäller ditt svar att vi bara borde acceptera den europeiska bilindustrins långsamma död och ersätta den med kinesisk, så säger jag detta igen: Europa bör överväga, utifrån försörjningssäkerhetsrisker, hur mycket vi vill ersätta våra bilar med kinesiska och lägga ner våra egna fabriker? Vem här litar egentligen på Kina överhuvudtaget? Kina stöder även just nu Ryssland i kriget mot Ukraina. Kina är en mästare på förklädnad och bedrägeri, och om Europa vill lära sig av sina misstag med Ryssland måste man tänka långsiktigt. Om tron på att USA vid behov skulle försvara oss mot aggression från östgrannen smulades sönder på några dagar, då bör man fundera över hur beroende Europa kan vara av en enda betydande industri i framtiden.

\u003e “The [People’s Republic of China] has a long track record of weaponizing supply-chain dependencies to economically coerce partners,”

Denna mening säger allt väsentligt.

Där kan du följa hur den brittiska regeringen överväger att socialisera Storbritanniens sista (kinesiskägda) masugnar som tillverkar stål. Samma sak väntar bilindustrin om inget görs åt saken.

Jag öppnade en egen tråd om tullkriget.

https://keskustelut.inderes.fi/t/tullisota-on-syttynyt-ja-nyt-pelissa-on-koko-maailma/61460?u=moneywalker

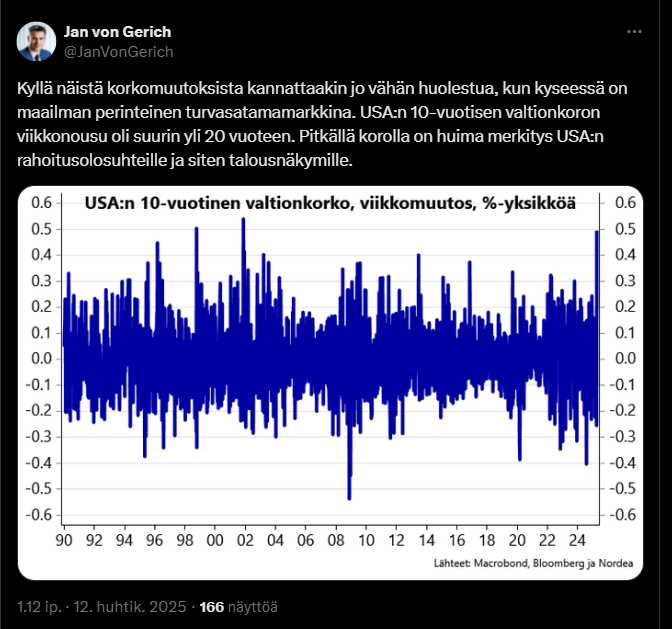

Här är också Nordeas von Gerichs tankar gällande USA:s statsobligationsränta. ![]()

https://x.com/JanVonGerich/status/1910999516825673840

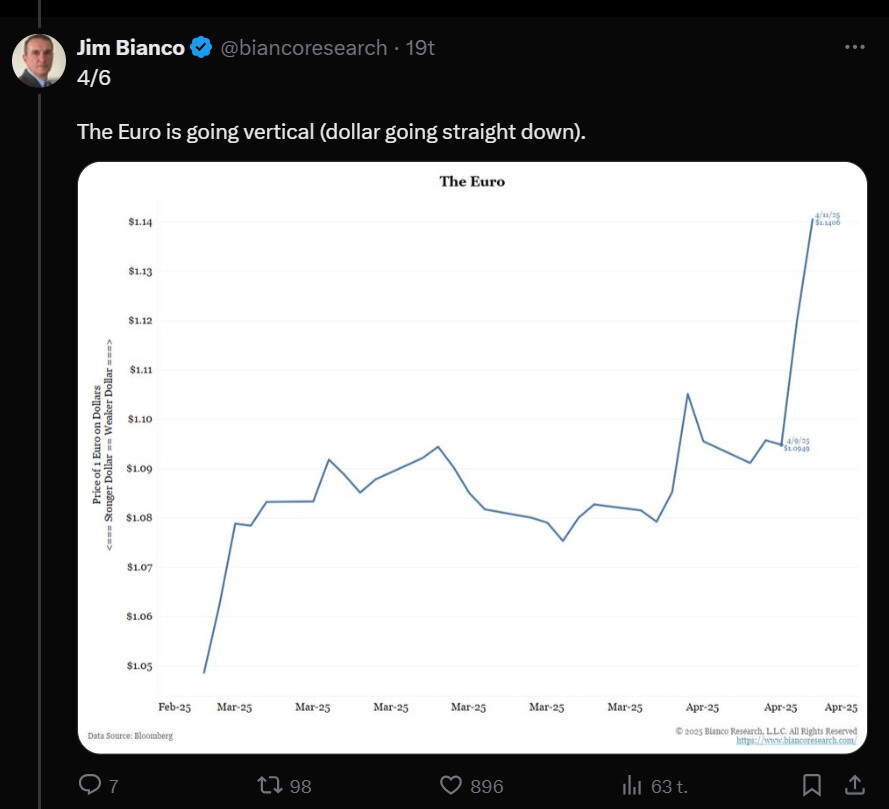

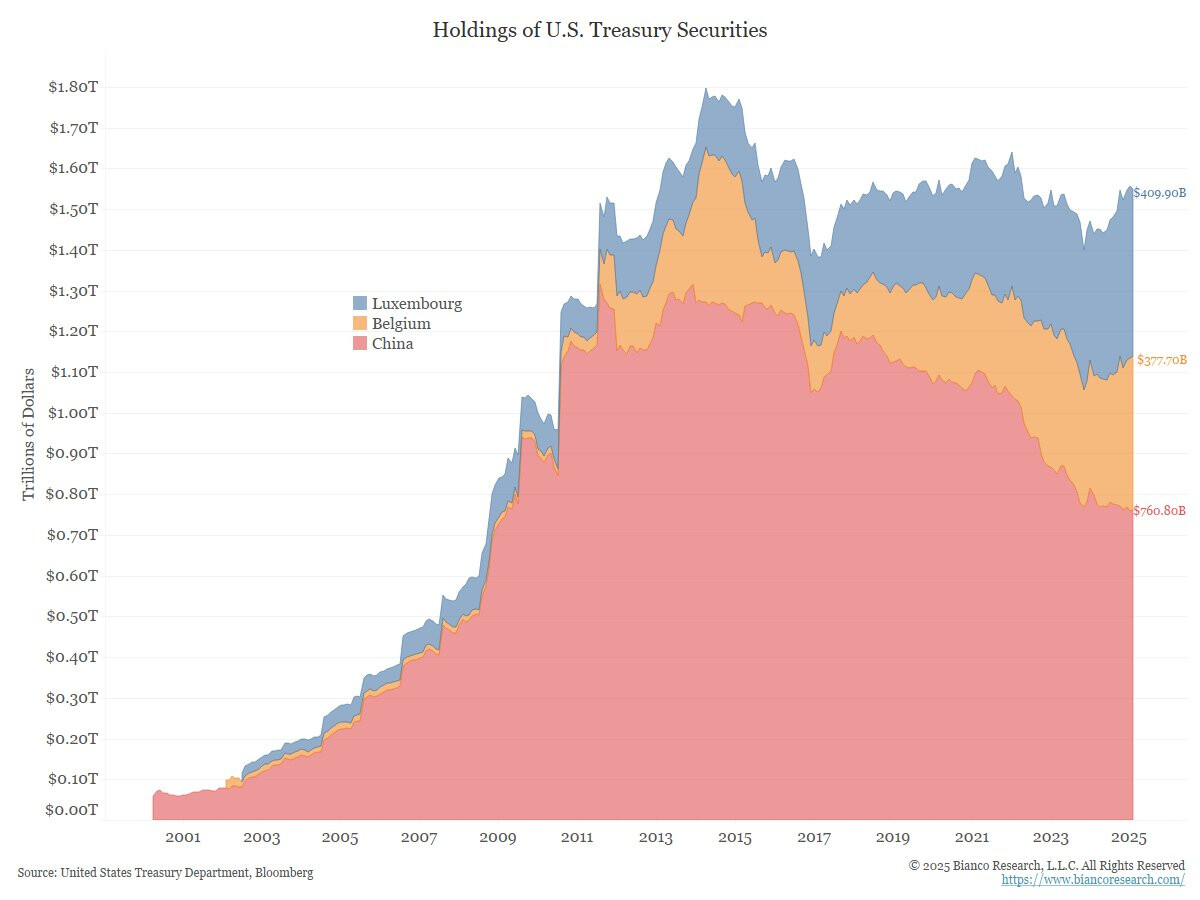

Jim Bianco går i sin tråd igenom det hårda säljtrycket på amerikanska statsobligationer, som kan ha europeiska säljare i bakgrunden. En del av försäljningarna kan dock vara gjorda av Kina, eftersom de äger obligationer via holdingbolag i till exempel Belgien och Luxemburg.

https://x.com/biancoresearch/status/1910703743575994697

Trump exempts phones, computers, chips from new tariffs

så Apple; Nvidia etc. klarar sig undan

https://www.cnbc.com/2025/04/12/trump-exempts-phones-computers-chips-tariffs-apple-dell.html

Som söndagsnöje skrev jag en Premium-artikel ![]() (jag behöver bröd på bordet) om handelskrigets korta och långa effekter.

(jag behöver bröd på bordet) om handelskrigets korta och långa effekter.

På kort sikt kan situationen vända åt vilket håll som helst: avtal, pauser, fred, kanske eskalering.

På lång sikt kan vi dock i det stora hela vara på gränsen till att USA:s finansiella hegemoni bryts.

Börsens kortsiktiga reaktioner säger ännu inte mycket.

Exempel.

Helsingforsbörsen reagerade i början av 2022 på Rysslands växande hot och slutligen invasionen i Ukraina med en kraftig nedgång, från 13 000 poäng till 10 000 poäng. Fortum och Nokian Renkaat var uppenbara förlorare. Men sedan studsade indexet som en flaskkork mellan 10-11 000 poäng fram till våren 2023. Först ett år senare började effekterna av energikrisen, räntehöjningarna och krigets osäkerhet slå mot resultaten och investerarnas stämningar.

Hittills hittas Helsingforsbörsens senaste botten den 7.4.2025 på 8600 poäng, över fyra år efter krigets början och 4,5 år efter indexets toppar hösten 2021!

Trevlig läsning!

Vita huset kommenterar undantag för elektroniska enheter och det verkar som att trycket ökar inom en snar framtid för t.ex. Apple att flytta produktionen från Kina. Nu blir det bara extra tid.

" But the official said Trump would launch a new national security trade investigation into semiconductors soon that could lead to other new tariffs.

White House spokesperson Karoline Leavitt said in a statement that Trump has made clear the U.S. cannot rely on China to manufacture critical technologies such as semiconductors, chips, smartphones and laptops.

But she said that at Trump’s direction, major tech firms, including Apple and chipmakers Nvidia (NVDA.O), opens new tab and Taiwan Semiconductor (2330.TW), opens new tab “are hustling to onshore their manufacturing in the United States as soon as possible.”

Trumps tullpolitik, och i synnerhet Kina som mål med maximala tullar, stoppar containertrafiken. Förra veckans statistik visar redan cirka -50 % i antalet containrar in och ut ur USA.

Containertrafiken hackar, så slår nästa containerbrist till?

Årets investerares syn på att handelskriget vänder mot sitt slut

Visst måste man vara försiktig med Kina, men internationell frihandel är ingen nollsummespel ens inom bilindustrin. Kinesiska bilar skulle förstås strömma hit mer, men i en sådan frihandelssituation skulle också fler premium-bilar gå mot Kina: Mercedes, Porsche, Ferrari, BMW… I en tull-/handelskrigssituation förlorar båda.

Om Kina vill leverera elbilar hit med statligt stöd, skulle jag ta av mig hatten och elektrifiera EU i rekordfart. Bilindustrin är en så lågmarginalverksamhet att det skulle vara värt att fokusera på annat, särskilt om utländska skattebetalare subventionerar det.

Tack för en bra artikel! Här finns ingredienser för en längre problematisk period för både företag och marknader i allmänhet.

Enligt hypotesen om effektiva marknader återspeglas kända fakta i priserna. Jag funderade med Charlie Mungers visdom (invert, always invert) att om vi ser det tvärtom, vad förutspår marknaderna för nästa vändning i realekonomin? Både i USA och på andra håll, har man mitt i detta fluktuerande läge gjort en omvänd analys av vilken typ av värld som väntar oss enligt marknaderna?

Jag kan inte förutsäga kortsiktiga kursutvecklingar, men efter att ha upplevt många kriser har jag en känsla av att det sällan är bråttom att agera i början av en kris. Denna kris är speciell på så sätt att den utvecklas helt irrationellt enligt politikernas beslut och förutsägbarheten är noll. Vad som helst kan hända när som helst.

Det värsta draget här är bristen på tillförlitlighet, när det ändras varje dag, när kan vi vara säkra på att den “slutgiltiga situationen” äntligen har uppnåtts? Eller kommer detta ändrande att fortsätta under hela presidentperioden.

Jag vet inte så mycket om billigare aktier, vilket jag också påpekade för Pekka. ;D

Men en rally till nya toppar är fullt möjlig. Om en tullnivå på 10 % kvarstår och en seger utropas, skulle det vara en enorm lättnad för börserna, åtminstone tills vidare. Administrationen skulle då kunna fortsätta försöken att återföra industrin med till exempel skattelättnader och subventioner, som Biden gjorde. Långsamt men varje dag är en vinst när ett företag tillkännager en ny investering i USA.

Men sedan återstår osäkerheten kring nya tullar, en auktoritär regim till sin natur, världens flykt från amerikanska tillgångsklasser, redan höga förväntningar på amerikanska aktier (på indexnivå), kanske en nedskärande administration, höga räntor… Allt möjligt!

Tack! ![]()

Det tillvägagångssättet ser man onekligen mer sällan.

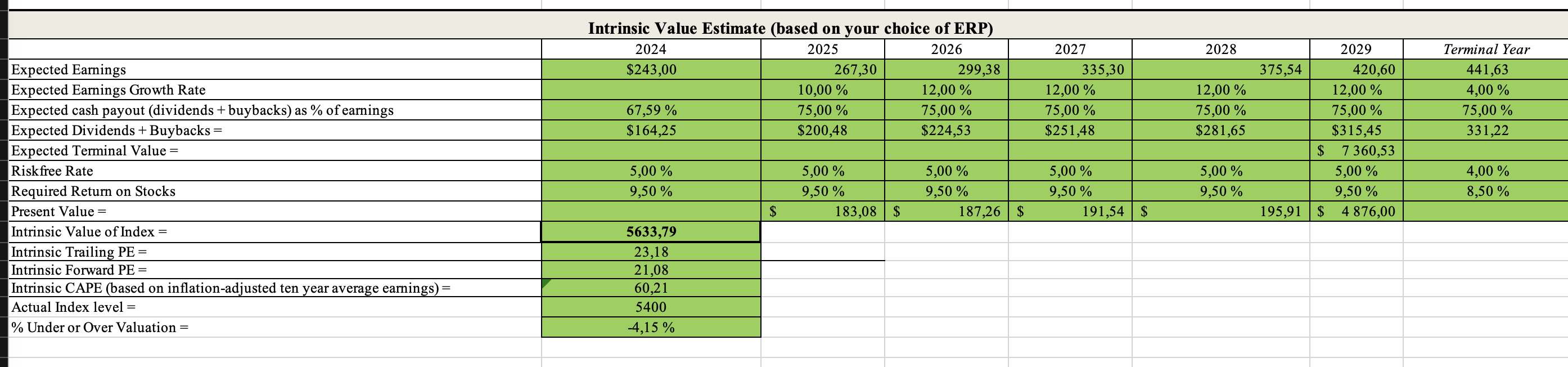

Allt kan prövas. Jag laddade ner Damodarans SP500 Excel. Jag uppdaterade siffrorna. För år 2025 kastade jag in en vinsttillväxt på +10 %, eftersom handelskriget får sluta imorgon och det påverkar inte resultaten. För åren 2026–29 kastade jag in en vinsttillväxt på 12 % America fuck yeah. Med andra ord skulle EPS 2029 vara över 400 dollar. Jag sänkte ERP, det vill säga aktieriskpremien, till 4 %, eftersom det egentligen inte finns någon risk i aktier och den historiska 5 % ERP är för mesar. Evig tillväxt 5 %, även om den riskfria räntan nu är 5 % och sjunker stadigt till 4 % fram till 2029, eftersom teorin inte intresserar mig och jag respekterar inte att långsiktig vinsttillväxt skulle behöva vara lika med den riskfria räntan. Därmed ett avkastningskrav på 8 % för evigt från 2029 (2025 9 %). Jag höjde antagandet om avkastning på eget kapital till 20 %, där det inte ens riktigt är ännu om man ska vara noggrann, men för amerikanska företag är inget omöjligt.

Jag fick ett verkligt värde på 6243 poäng. ![]() Det verkliga P/E skulle vara 23x.

Det verkliga P/E skulle vara 23x.

Jag anser att mina antaganden är väldigt generösa och med dem fick jag en potential på +14 % till “målpriset”.

Mitt antagande var alltså över nuvarande nivå.

Jag korrigerade ERP till dess långsiktiga nivå, det vill säga cirka 4,5 %, där den, om jag minns rätt, även nu ligger i Damodarans papper. En liten justering gav SP500:s verkliga värde (allt annat oförändrat) till 5600 poäng.

Eftersom detta avkastningskrav är mer realistiskt, kan vi väl grovt anta (om jag inte räknat fel, lek med era egna siffror) att förväntningarna fortfarande är överväldigande höga.

Damodarans Excel:

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/home.htm

Från Yardeni kan man hämta 2024 års siffror som grund och om man vill kan man ta prognoser som modell:

Pössis lite över en vecka innan detta:

Obs! Här har en del nyheter ändrats, vilket kan ändra mångas ståndpunkter.

Min marknadssyn ändras ibland tre gånger om dagen i mitt huvud. ![]() Det är helt normalt med det nya nyhetsflödet.

Det är helt normalt med det nya nyhetsflödet.

Kanske det, jag upplever kanske inte själv att det skulle vara rationellt att kalibrera från en så fullständig extrem, nästan en domedag, baserat på veckans händelser, till en helt annan extrem igen.

Med tanke på nyhetsflödet från denna april enbart från Amerika och den förändrade ekonomiska miljön, vad är haken som får en att tro att resultaten kommer att förbättras nu och under andra halvan av året?