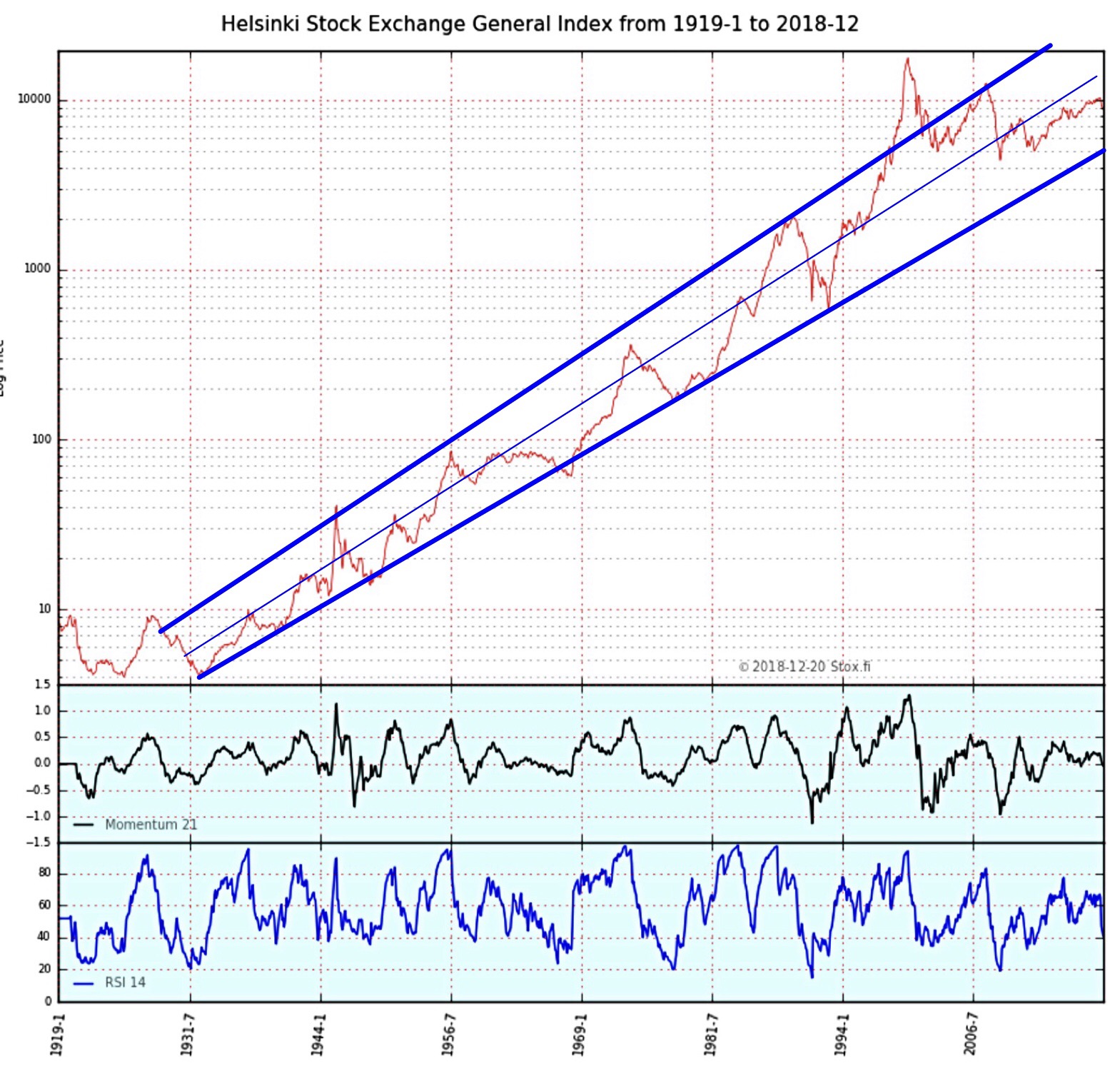

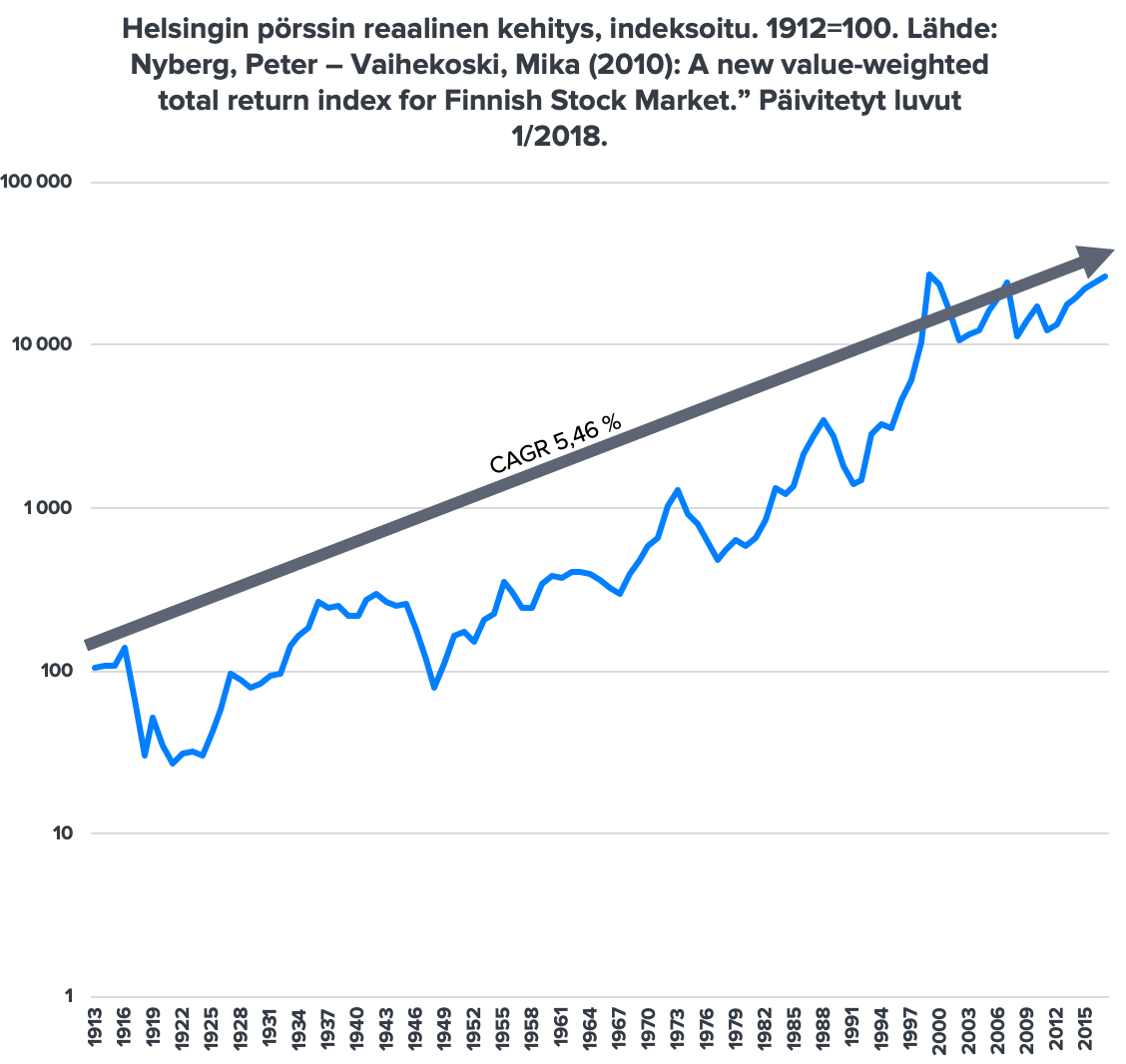

Som spørgsmålet i titlen lyder, hvornår tror I, at OMXH, dvs. Helsingfors Fondsbørs’ prisindeks, vil bryde 20.000 point?

Da spørgsmålet utvivlsomt er lidt naivt, vil jeg uddybe det lidt. Jeg stødte på en meningsmåling i Investeringsklubben på Facebook, hvor der blev spurgt, om man troede, at OMXH ville bryde 20K point inden for de næste 20 år. Et overvældende flertal havde svaret “Nej” på spørgsmålet. Er det ikke lidt modstridende at investere i Helsingfors Fondsbørs, hvis man tror, at den vil udvikle sig så dårligt? Indekset ligger nu på 9000 point, selvom det skulle fordobles til 18.000 point på 20 år, ville det årlige afkast stadig kun være på 3,5%, hvilket er et meget lavt årligt afkast sammenlignet med fortiden og vil bestemt ikke tilfredsstille risikoaverse investorer. At nå 20.000 point, eller overhovedet at fordoble et indeks på Helsingfors Fondsbørs (cap ville være bedre på grund af overvægt af Nokia og Nordea), burde ikke være en utopi inden for 20 år, hvis vores største børsnoterede selskaber klarer sig godt i fremtiden, og nye vækstvirksomheder opstår. Hvis dette ikke sker, har børsen stået stille i 40 år (hvilket allerede ville være ret unikt; børsen formåede ikke rigtig at komme over de tidligere toppe i 1937-1967, hvilket er den længste periode, jeg kender til, uden nye toppe i reale termer).

Men troen på dette er sandsynligvis lille. Hvad mener forumdeltagerne her – vil børsen fordobles på 20 år? Eller ej, og hvorfor ikke?

- Ja, 20K brudt inden for 20 år

- Nej, forbliver under det

Spørgsmålet kunne også formuleres: er der nok tillid til de indenlandske børsnoterede selskaber, eller ej.

Tilføjelse: der findes en tråd om børsens kortsigtede udvikling her Pörssien suunta (Osa 1) - #481 käyttäjältä Verneri_Pulkkinen - Osakkeet - Inderes forum