Nogen bliver nødt til at være den første…

CAMBI ASA – Det helt rigtige lorteanlæg

Man siger, at mængden af lort i verden er konstant. Selvom befolkningstilvæksten er ved at vende til et fald, vil folk sandsynligvis på grund af urbanisering koncentrere deres efterladenskaber på endnu mindre områder. Det betyder, at mængden af affald, der skal behandles, vil stige. I hvert fald hvis man vil leve under rimeligt anstændige forhold. I øjeblikket bliver halvdelen af verdens affald efterladt ubehandlet. Dette problem, kombineret med et spirende fælles ønske om en transformation af energiproduktionen, skaber en forretningsmulighed.

Produkt og markedsandel

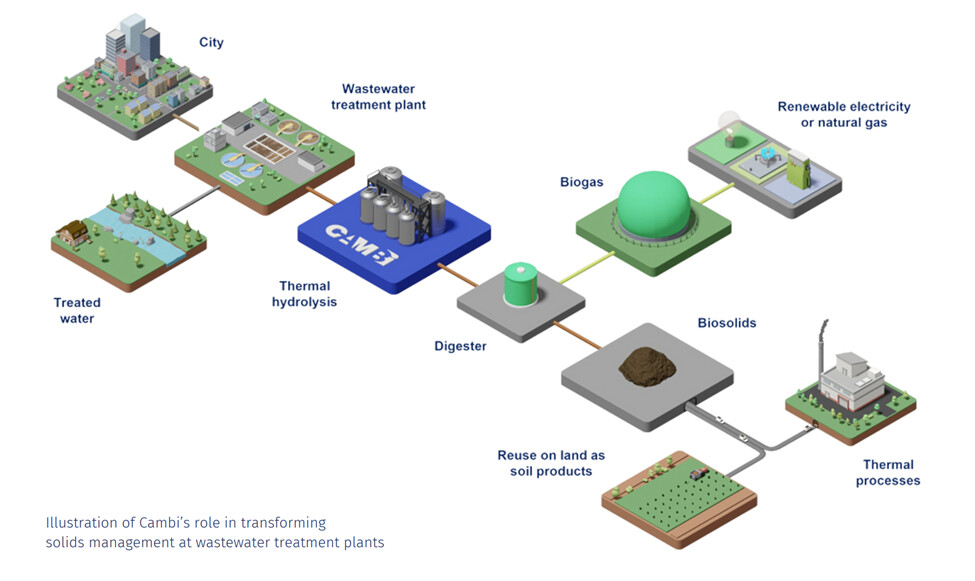

Denne mulighed har norske Cambi ASA grebet. Cambi har udviklet en teknologi kaldet Thermal Hydrolysis Process (THP), som bruges til behandling af spildevand.

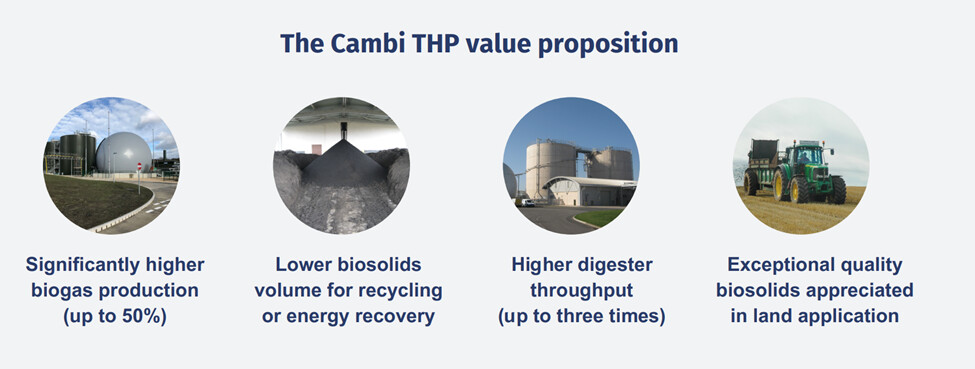

Fordelen ved processen er, at den forbedrer mulighederne for biogasproduktion med op til 50%, effektiviserer processerne og producerer et slutprodukt af højere kvalitet.

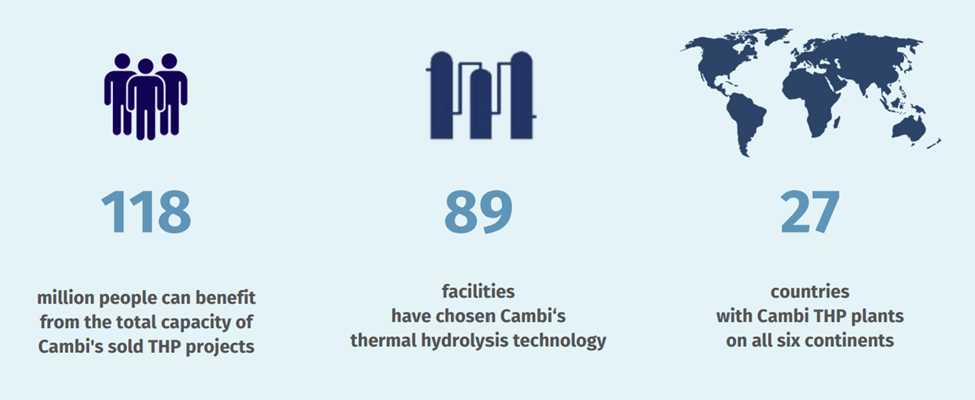

Ifølge ledelsen er Cambi markedsleder inden for sin teknologiske niche med en markedsandel på op mod 90% på verdensplan. Der er i øjeblikket 89 anlæg i alt i 27 forskellige lande, og restprodukterne fra 118 millioner mennesker passerer igennem dem. Efter Q1 havde selskabet 16 anlæg under opførelse i forskellige faser. Selskabet har fremstillet og udviklet produktet siden 1992, så det har en betragtelig mængde patenter som beskyttelse.

Tilføjelse: Det skulle have været skrevet her, men jeg glemte det, at ledelsen ser den største risiko i den manglende bevidsthed om teknologien. Derudover er kunderne offentlige aktører, så salgs- og beslutningscyklusserne er lange.

Selskabet består af to segmenter:

Technology: Som omfatter design, produktion og installation af THP’er. Dette bidrager med 75% af omsætningen.

Solutions: Som omfatter vedligeholdelse af det installerede udstyr, reservedele, udvidelser osv. (altså en ret stabil løbende omsætning), samt Grønn Vekst, som pakker og distribuerer det materiale, der udvindes af affaldet i Norge, og som f.eks. bruges i haver.

Technology-segmentet er en smule mere profitabelt end Solutions.

Økonomisk situation og fremtidsudsigter

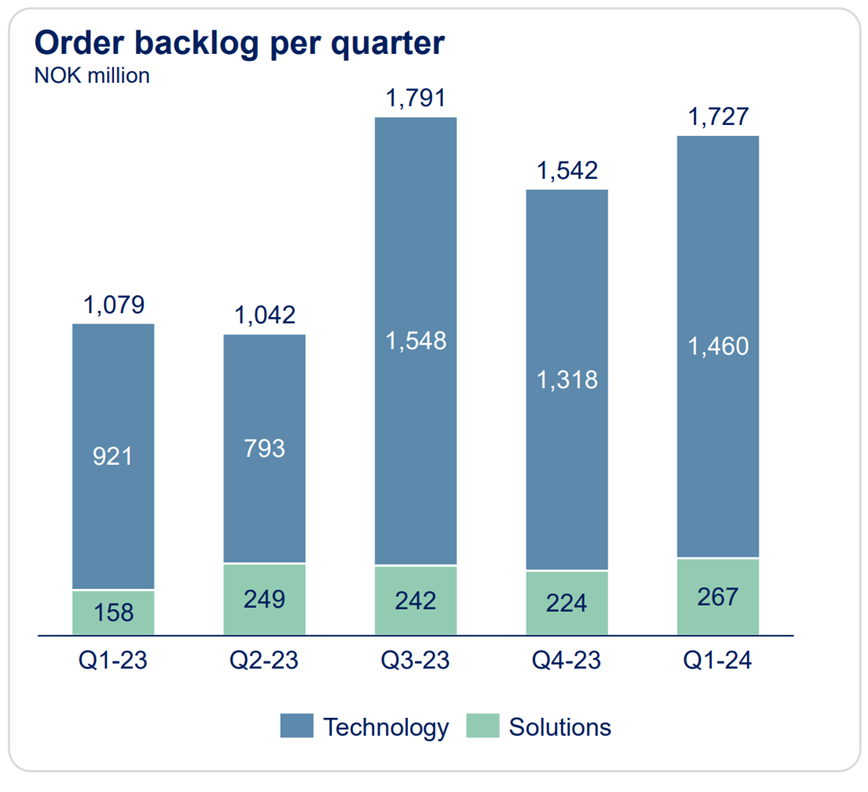

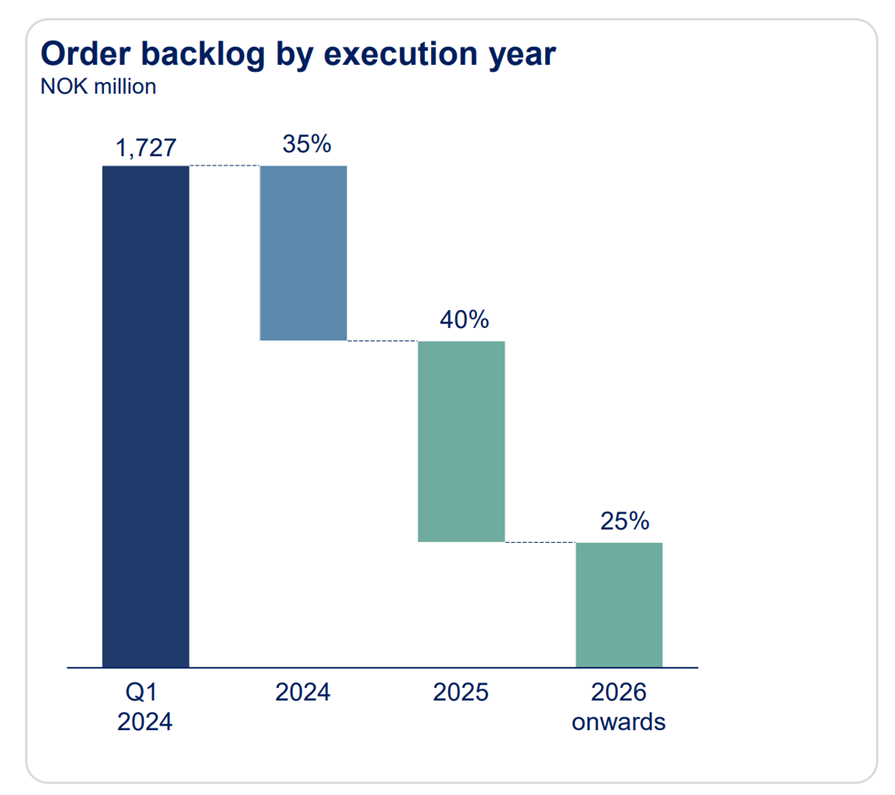

Som investeringscase er grundideen i Cambis historie, at de i løbet af de sidste par år har formået at øge ordrebeholdningen betydeligt. Ved indgangen til 2022 lå ordrebeholdningen knap nok omkring 500 MNOK.

Dette forventes at blive udmøntet i omsætning over en treårig periode. Installationstiden for udstyret er altså 2-3 år afhængigt af projektet. Bruttomarginen afhænger også af projekterne og ligger et sted mellem 50 og 60%.

(Hertil kommer naturligvis nysalg. Forhåbentlig især nu, hvor den administrerende direktør er vendt tilbage fra fædreorlov. ![]() )

)

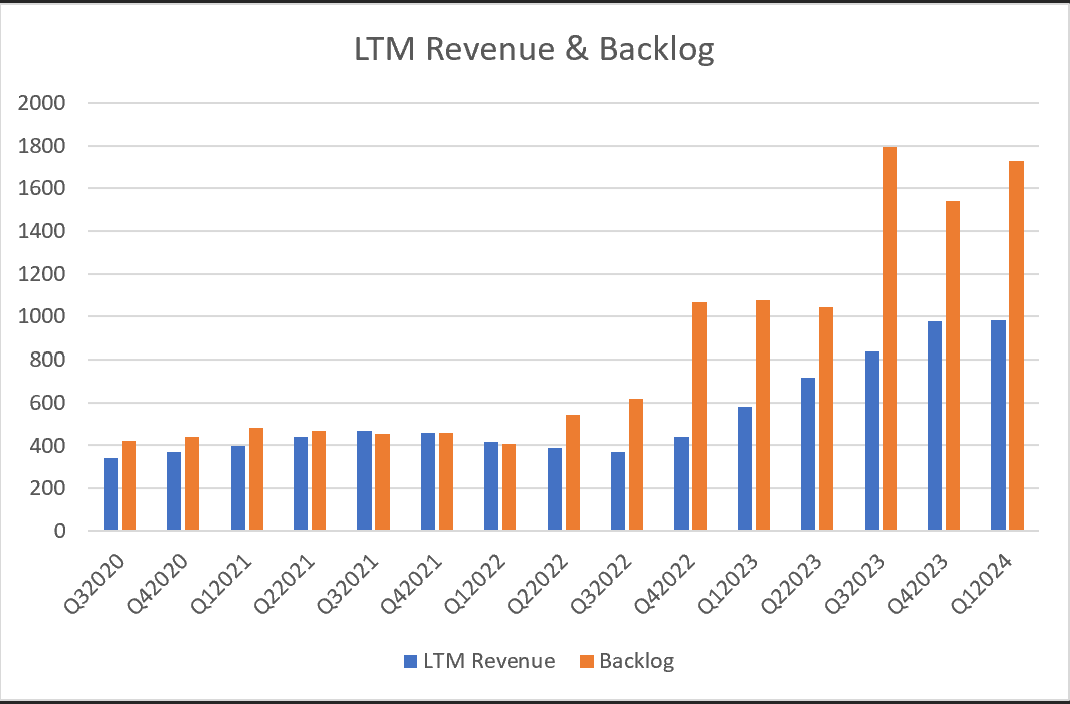

Og det ser ud til gradvist at ske, når man kigger på den rullende 12-måneders omsætning.

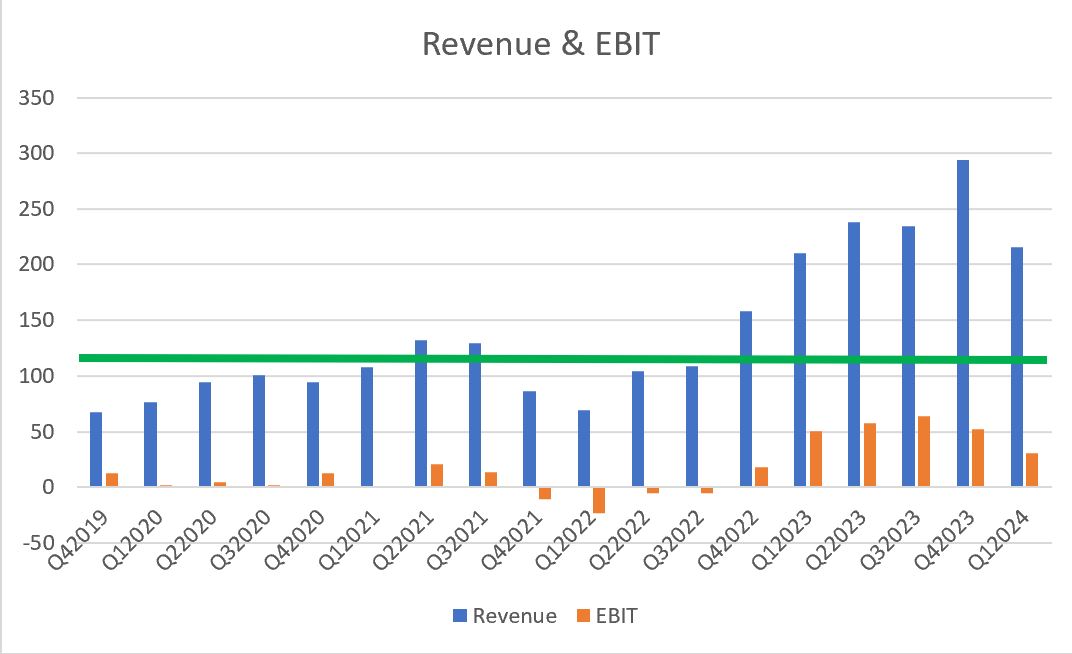

Hvad angår lønsomheden, er vækst i omsætningen vigtig for at gøre driften rentabel. Af grafen nedenfor kan man se, at break-even på EBIT-niveau historisk set er indtruffet ved en kvartalsvis omsætning på godt 100 millioner NOK.

De mest opmærksomme bemærker måske, at der i Q1/24 med samme omsætning var mindre til overs på bunden end for et år siden på samme tid. Dette skyldes øgede personaleomkostninger. Antallet af medarbejdere er øget med 17% for at få hænder nok til at afvikle den voksende ordrebeholdning. Ledelsen forklarede også den lave omsætning med, at milestons-betalinger fra projekter ikke faldt i dette kvartal.

Aktiekurs og værdiansættelse

Efter kursstigningerne i starten og slutningen af sidste år har aktien bevæget sig sidelæns. I en periode så det ud til, at en “cup & handle” kunne materialisere sig, men i øjeblikket ligner kurven mere en saunaske.

Denne investeringscase kunne baseres på, at ledelsen taler sandt, og at Q1’s lidt matte resultat blot var et spørgsmål om timingen af milestones. Denne historie tror i hvert fald én analytiker fra DNB, der følger selskabet, på. Han giver en målkurs på 20 NOK. Temaet er, at Cambi er kraftigt undervurderet i forhold til sine sammenlignelige selskaber med en EV/EBITDA på ~8x mod konkurrenternes 12x. Cambi havde på det tidspunkt likvide aktiver for godt 330 MNOK, men der er udbetalt 160 MNOK i udbytte. Der er næsten ingen afskrivninger osv. Tilsyneladende har konkurrenterne det, siden man har valgt at bruge det nøgletal. Hvis denne historie holder stik, burde der være et pænt potentiale for stigning. Til info for udbytte-tilhængere, så stræber Cambi efter at udlodde 60-80% af resultatet som udbytte. For sidste år blev der betalt 1 NOK i udbytte, så med den seneste lukkekurs ville udbytteafkastet være over 7%.

Disclaimer: Dette er et long-pitch, så det er skrevet med lortesmurtede briller på. Det kan fordreje sandheden. Dette er heller ikke en dybdegående analyse, men et pitch om en interessant situation. Lav din egen research, før du stikker hænderne i lortet!

Tak til:

Der er tidligere skrevet om Cambi på forummet af @Polakki

https://keskustelut.inderes.fi/t/ostin-myin-juuri-asken-osa-6/42357/4017

samt @Bjorninen

https://keskustelut.inderes.fi/t/energia-alan-teknologinen-kehitys-ja-sijoitusmahdollisuudet/2568/9124

men jeg tænkte at stjæle ideen frækt til denne konkurrence, da jeg mener, at der er en interessant situation lige nu. Vi kan dele præmien, hvis det ender med en sejr.