Låt oss öppna en tråd för ett växande kanadensiskt företag som tillverkar fiberoptiska sensorer/givare. Den senaste tidens tillväxt har varit enorm och företaget är så pass litet att det än så länge är okänt för den breda allmänheten. I slutet av förra året slöts ett betydande distributionsavtal med Sydkorea. Företaget är nästan skuldfri och P/E-talet är måttligt. Här är hemsidan:

https://www.photoncontrol.com/

13 gillningar

Yahoos finansiella data:

3 gillningar

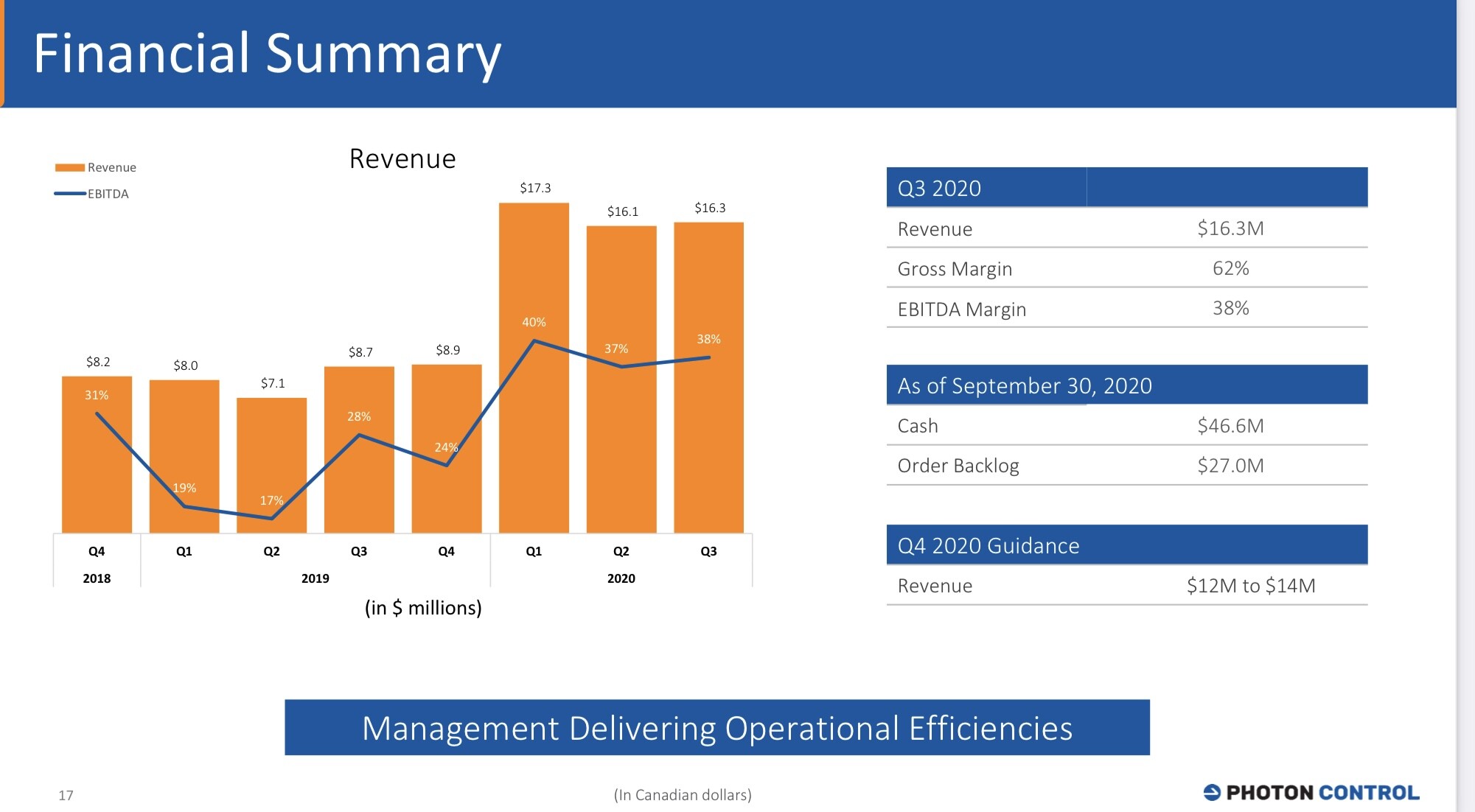

Här är Q3-rapporten för 2020, iskall tillväxt, om detta fortsätter är en raketstart möjlig. Notera betydelsen av Korea, vilket inte syns i dessa siffror ännu. Höjdpunkterna för tredje kvartalet 2020 var följande:

- Intäkter på 16,3 miljoner dollar (Q319: 8,7 miljoner dollar) och rekordhöga ackumulerade intäkter för året på 49,7 miljoner dollar (2019: 23,9 miljoner dollar);

- EBITDA[1] på 6,2 miljoner dollar (Q319: 2,4 miljoner dollar) eller 38 % (Q319: 28 %) av intäkterna och rekordhög ackumulerad EBITDA för året på 19,1 miljoner dollar (2019: 5,1 miljoner dollar);

- Nettoresultat på 3,6 miljoner dollar (Q319: 1,5 miljoner dollar) och rekordhögt ackumulerat nettoresultat för året på 12,9 miljoner dollar (2019: 1,7 miljoner dollar);

- Resultat per aktie på 0,03 dollar (Q319: 0,01 dollar) och ackumulerat resultat per aktie för året på 0,12 dollar (2019: 0,02 dollar);

- Bruttomarginaler på 62 % (Q319: 55 %) och ackumulerad bruttomarginal för året på 61 % (2019: 54 %);

- Kassa och kassaekvivalenter på 46,6 miljoner dollar den 30 september 2020, en ökning med 13,2 miljoner dollar från december 2019.

1 gillning

Låt oss kasta in en fråga här, vad hände sommaren 2018 (om du vet)?

Samma fråga kan ställas om förra sommaren, men det kan förmodligen läggas till den allmänna marknadseuforin och populariteten för pennystocks.

1 gillning

Bolaget uppgav att nedgången berodde på ökat lager för befintliga beställningar. I sig trovärdigt, eftersom tillväxten därefter har varit betydande. Bolaget är fortfarande i storleksklassen av en korvkiosk, så det kan påverka så mycket.

Jag köpte den för runt 1,80 och sålde den för 2,30. Jag trodde att jag hade hittat något bättre. Idag är jag tillbaka i matchen.

Bra fynd! Hur är det med Q4, guidas det att omsättningen kommer att ligga under Q3? Inte heller någon större tillväxt Q2Q i år.

1 gillning

Jag har ingen mer detaljerad information om orsakerna till detta. Jag misstänker dock att kundsegmentet för närvarande sitter fast lite. Produkterna används mycket inom processindustrin och konsumentelektroniken. Jag känner inte till proportionerna, men efterfrågan på företagets produkter har säkert minskat i takt med att Covid-19-pandemin har dragit ut på tiden. Å andra sidan skulle Q4 också vara ett rekord för dem. Korea kommer säkert att slå igenom när marknaden har återhämtat sig från Covid-stormen.

1 gillning

Ja hej, åtminstone är hemsidan från en annan planet jämfört med ILA ![]()

Cyklisk bransch. Jag skulle åtminstone inte köpa nu när cykeln antas vara på topp, utan skulle vänta på en nedgång. Marknaden kommer dock att straffa när kunderna fryser investeringar någon gång och försäljningen/vinsterna sjunker.

2 gillningar

Lägg till en mer positiv vy:

Summa summarum: Vi upprepar vår rekommendation om ”Top Pick” för BC-baserade Photon Control (”Photon” eller ”Företaget”) efter Lam Researchs (LRCX-US, NR) succéresultat och ett positivt konferenssamtal tidigare ikväll. LRCX:s samtal pekade på en alltmer konstruktiv syn, med sin försäljningsprognos för nästa kvartal som låg hela +11,2 % över ”Street”-estimaten före rapporten. Vi höjde våra estimat och vår riktkurs tidigare denna månad (se vår anteckning här) efter en rad positiva resultatrapporter nedströms. Närmare bestämt överraskade TSMC:s (2330-TSEC, NR) resultat med en stor Capex-ökning för 2021 (25-28 miljarder USD, upp från 17,2 miljarder USD 2020). Dessutom förhandsrapporterade Samsung Electronics (A005930-KOSE, NR) konstruktiva resultat med anledning av Företagets halvledarverksamhet. Photon erbjuder investerare bästa möjliga ROIC och FCF/aktie-tillväxtmått till attraktiva värderingsnivåer (~9 % FCF-avkastning / 11,5x 2021 års vinst): Trots den anmärkningsvärda senaste aktieutvecklingen (+64,1 % det senaste året) anser vi att Photon-aktierna för närvarande uppvisar exceptionella risk-belönings-egenskaper. På en mer makroekonomisk nivå fortsätter vi att vara positiva till branschens dynamik. Drivkrafter som e-handel, spel, videoströmning, AI, molnbaserad databehandling, IoT och utbyggnaden av 5G-nät är medvindar som kommer att driva ytterligare krav på datacenterkapacitet, vilket gynnar Photon. Vår riktkurs på 3,50 USD/aktie innebär en avkastning på 62,8 % från nuvarande nivåer.

LRCX:s succéresultat bör gynna PHO: Intäkterna för decemberkvartalet låg +4,7 % över mitten av prognosen och +3,6 % över ”Street”-estimaten, på rekordhöga 3,5 miljarder USD (+33,8 % år-för-år, +8,8 % sekventiellt). Företagets CQ121-prognos låg 11,2 % över ”Street” på 3,7 miljarder USD +/- 0,2 miljoner USD. Prognosen innebär ett hopp på +47,8 % år-för-år och +7,1 % sekventiellt. För 2021 gav ledningen rikliga positiva kommentarer under konferenssamtalet och pekade på att de förväntar sig att Wafer Fabrication Equipment (”WFE”) för 2021 kommer att ligga i intervallet höga 60 till 70 miljarder USD, upp från intervallet höga 50 miljarder USD 2020. Ledningen noterade: ”Även om dagens absoluta nivåer för utgifter för Wafer Fabrication Equipment är betydligt högre än för några år sedan, anser vi att den snabba digitaliseringen av den globala ekonomin i kombination med stigande kapitalintensitet på grund av större processkomplexitet stöder robusta fleråriga WFE-utgifter. Faktum är att om det finns ett gemensamt tema som ligger till grund för våra utsikter för de kommande åren, är det att hållbar tillväxt i hela halvledarvärdekedjan kommer att drivas av spridningen av artificiell intelligens, högpresterande databehandling, IoT, 5G och de otroliga samhälleliga framsteg och användarupplevelser som dessa tekniker möjliggör.”

TSMC:s capex-budget för 2021 är inte en engångsföreteelse: Tidigare denna månad släppte TSMC sin capex-budget för 2021 på 25-28 miljarder USD, upp från 17,2 miljarder USD 2020. Företaget påpekade att ~80 % av kapitalbudgeten kommer att tilldelas avancerad Procees-teknik, inklusive 3-, 5- och 7-nanometer. Under konferenssamtalet talade TSMC utförligt om en period av högre kapitalintensitet framöver: ”Som vi har sagt tidigare ligger vår långsiktiga kapitalintensitet i mitten av 30-talets procentintervall. Men när vi går in i en period av högre tillväxt måste våra CapEx-utgifter göras före den intäktstillväxt som kommer att följa, så vår kapitalintensitet kommer att vara högre. […] Idag, när vi går in i en annan period av högre tillväxt, anser vi att en högre nivå av kapacitet – av kapitalintensitet är lämplig för att fånga framtida tillväxtmöjligheter. Vi förväntar oss nu en högre tillväxt-CAGR under de kommande åren, driven av branschens megatrender 5G och HPC-relaterade applikationer, vilket C.C. kommer att diskutera mer detaljerat.”

Kontextualisering av Photons nuvarande värdering: Vi anser att Photons starka balansräkning tillsammans med dess beroende av en ekonomisk uppgång utgör attraktiva risk-belönings-egenskaper. Trots den starka aktieutvecklingen sedan vår initiering i slutet av 2015 förblir värderingen exceptionellt attraktiv, med vinsttillväxt som håller jämna steg med aktieutvecklingen.

Närmare bestämt:

Vi förväntar oss att Företaget genererar 0,15 USD/aktie och 0,16 USD/aktie i fritt kassaflöde under 2020 respektive 2021, jämfört med en aktiekurs på 2,15 USD/aktie (1,71 USD/aktie, exklusive kassa), vilket innebär FCF-avkastning på 8,8/9,1 % för 2020/2021. Photon handlas för närvarande till 6,7x/6,1x våra EBITDA-estimat för 2021/2022 och 11,5x/10,3x våra vinstestimat för 2021/2022. Vi anser att dessa är exceptionella värderingsmått enligt alla standarder. Som referens handlas Tokyo-baserade Hamamatsu Photonics till hela 23,3x EBITDA.

1 gillning

Låt mig skryta lite när jag ändå bara sitter här och pratar med mig själv. Enligt analytikerna började de låga värderingsnivåerna att släppa efter 52 veckors högsta på 2,48 CAD.

2 gillningar

Hajpad på investeringsdagarna:

Tidigare idag såg jag Peter Hodson’s presentation på Virtual Money Show. Han ägnade större delen av presentationen åt hedgingtekniker men avslutade sedan med några av sina listor över favoritaktier. PHO var en av fyra kanadensiska aktier på hans “Small Cap Fun”-lista. GLTA

1 gillning

Andra märkte också företagets kvalitet: https://www.photoncontrol.com/press_releases/photon-control-agrees-to-be-acquired-by-mks-instruments-and-reports-first-quarter-2021-financial-results/

1 gillning

Japp, så var det, synd att jag inte var med längre. Jag sålde mina för lite under 3 CAD. Men det var en bra vinst. Synd att tråden inte riktigt tog fart. Många missade att tjäna pengar.

Tack ändå för att du tog upp detta. Jag nöjde mig med en så kort tråd i början av året, även om jag nu måste fiska efter en ny igen.

1 gillning