Jag tänkte öppna en tråd bara för Philip Morris, men det behövs knappast flera trådar för tobaksbolag, så här kan man koncentrera all diskussion om branschen och dess företag.

Jag vet att Swedish Match en gång i tiden var i viss mån populärt bland finska investerare. År 2022 lade Philip Morris ju ett bud på det, och nu är det svenska bolaget officiellt en del av Big Tobacco. För Philip Morris verkade detta köp riktigt saftigt. Företaget fick en del av sig själv i form av världens mest populära nikotinpåse Zyn, som kompletterar Philip Morris portfölj av rökfria produkter (Smoke-Free).

Utan vidare dröjsmål börjar vi gå igenom Philip Morris som investeringsobjekt.

Philip Morris International (PMI)

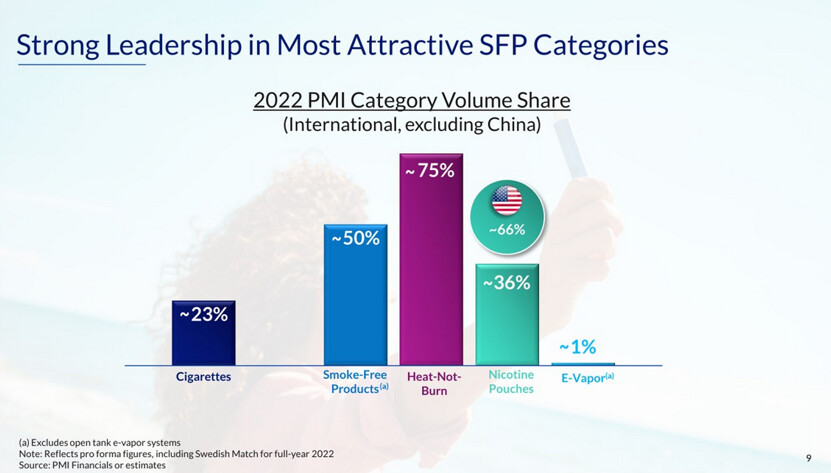

För en investerare i PMI är de viktigaste nikotinkategorierna, förutom traditionell tobak, uppvärmd tobak (heated tobacco) och nikotinpåsar inom kategorin rökfria produkter.

Låt oss bryta ner företaget kategori för kategori:

1. Combustibles (Brännbara produkter)

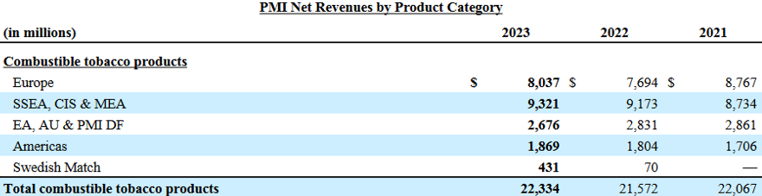

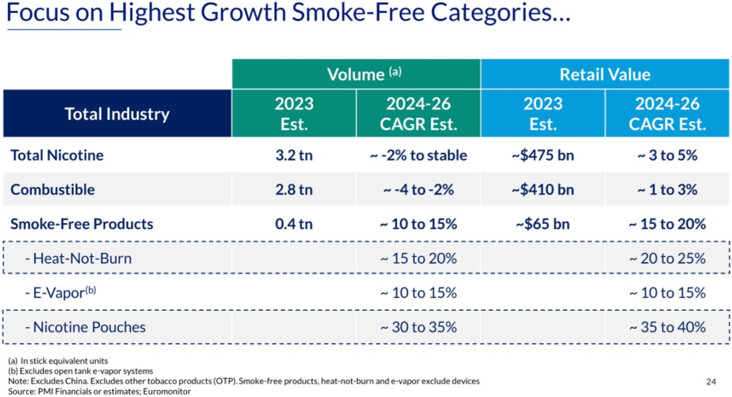

Andel av omsättningen: 63,5 % (2023)

Traditionella cigaretter står fortfarande för lejonparten av PMI:s omsättning. PMI:s kända varumärken inkluderar bland annat Marlboro, L&M och Chesterfield. Företagets marknad är i stort sett hela världen minus Kina och USA. År 2008 knoppades PMI av från Altria, varvid hela USA-verksamheten lämnades kvar i det gamla företaget och det nya PMI fick den internationella verksamheten.

PMI har en ganska enorm vallgrav inom tobaksaffärerna. Inga nya konkurrenter kommer in i branschen (vem skulle grunda ett tobaksbolag år 2024?) och rökare är förvånansvärt varumärkestrogna. Priserna på paketen höjs årligen, och det påverkar knappast marknadsandelarna. I den här branschen är marknadsandelarna nu fördelade och de lär förbli på samma nivåer till tidens ände.

Tobak är som bekant en döende (och dödsorsakande) bransch som investerare undviker. Tobakstillverkarnas P/E-tal ligger vanligtvis runt 7–9, branschen är mycket hatad och trenden med ESG-investeringar ger knappast någon medvind. Affärsmässigt är branschen dock kanske inte så dålig som man först skulle kunna tro. Philip Morris omsättning för Combustibles var 22,3 miljarder dollar år 2023 och man nådde en tillväxt på 3,5 % jämfört med året innan. Företaget guidar också för att omsättningen i denna kategori ska förbli stabil. Nedgången på tobaksmarknaden dämpas kraftigt av prisökningar; PMI höjde priserna på sina tobaksprodukter med 8,9 % under 2023 utan att marknadsandelarna sjönk. Det finns alltså prissättningskraft.

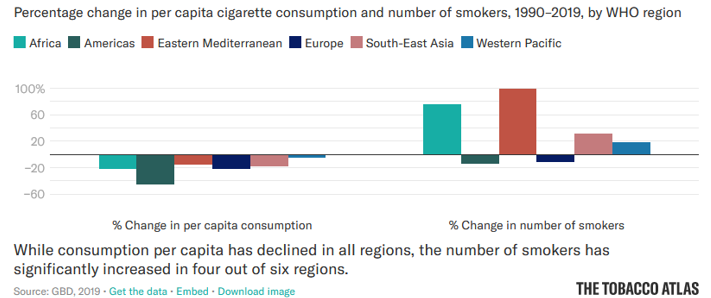

Dessutom har befolkningstillväxten lett till att även om antalet rökare per capita sjunker, har det faktiska antalet rökare under perioden 1990–2019 faktiskt stigit. PMI har inte heller någon verksamhet i USA, som är en stor marknad där rökningen minskar kraftigt.

Säkert kommer även andra regioner så småningom att följa västvärldens utveckling, men dessa trender vänder förmodligen ganska långsamt. I vissa tillväxtländer ökar till och med siffrorna per capita på grund av stigande disponibla inkomster.

Branschen är naturligtvis hårt reglerad och att höja tobaksskatten är politiskt mycket enkelt. Rökning är dock så populärt att det inte helt kan förbjudas utan att en enorm svart marknad skulle uppstå i dess ställe.

2. Smoke-Free (Rökfria produkter)

Andel av omsättningen: ~36,5 % (2023)

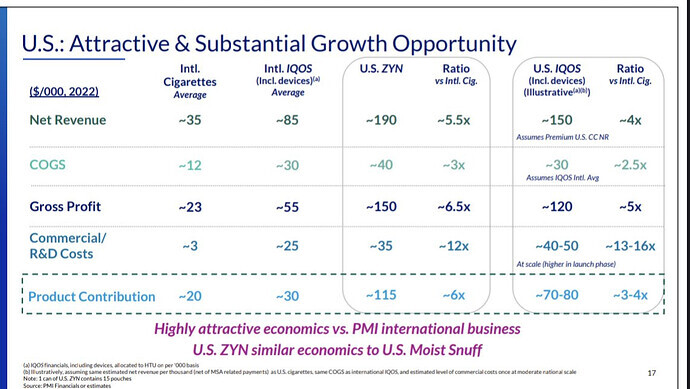

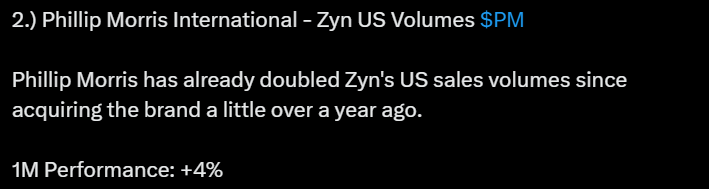

PMI:s tillväxtmotor är deras rökfria produkter. Företagets mål är att denna del ska svara för 2/3 av företagets omsättning fram till år 2030. PMI har två enormt populära kategoriledande produkter: IQOS och Zyn. Med dessa produkter strävar PMI efter att erövra de största rökfria kategorierna, som är uppvärmd tobak och nikotinpåsar. Tills vidare är omsättningen från IQOS i storleksordningen 10x jämfört med Zyn. Zyn är dock i kraftig medvind, och nikotinpåsar förväntas växa absolut snabbast av alla nikotinprodukter.

- Heated Tobacco Products (Uppvärmda tobaksprodukter)

HTP är en kategori där man istället för att bränna tobaken värmer upp den. Idén är att man kan minska tobakens skadeverkningar när man tar bort röken ur ekvationen. PMI:s egna studier om dessa skademinskningar har övertygat åtminstone dem själva, men det är viktigt att notera att det, såvitt jag vet, inte har gjorts några oberoende tredjepartsstudier som ger avgörande bevis för HTP:s fördelar. Säkert är dock att även HTP-användare utsätter sig för tobakens farliga kemikalier. Frågan är om det ändå är hälsosammare än cigaretter.

Hur det än ligger till med det så går den här kategorin hem hos konsumenterna, då detta var en affär på 10 miljarder dollar för PMI förra året. Som en fördel med HTP kan nämnas att den (enligt utsago) inte stinker lika mycket som cigaretter och lukten fastnar inte lika lätt i kläderna. Dessutom är även den passiva rökningen mildare.

IQOS är den överlägsna ettan i HTP-kategorin med sina 29 miljoner användare. Förra året gick den om Marlboro i omsättning och är nu PMI:s mest inkomstbringande varumärke. IQOS lanserades ursprungligen 2014 på de japanska och italienska marknaderna, och har nu spridit sig till 70 länder. Förra året köpte PMI även rättigheterna till USA-marknaden från Altria. Prislappen för detta var 2,7 miljarder dollar, och den 20 april fick PMI börja sälja produkten även i USA. Att lyckas i USA vore mycket lönsamt för PMI:s aktieägare eftersom, till skillnad från på andra marknader, IQOS framgång i USA inte skulle kannibalisera PMI:s Combustibles-verksamhet överhuvudtaget.

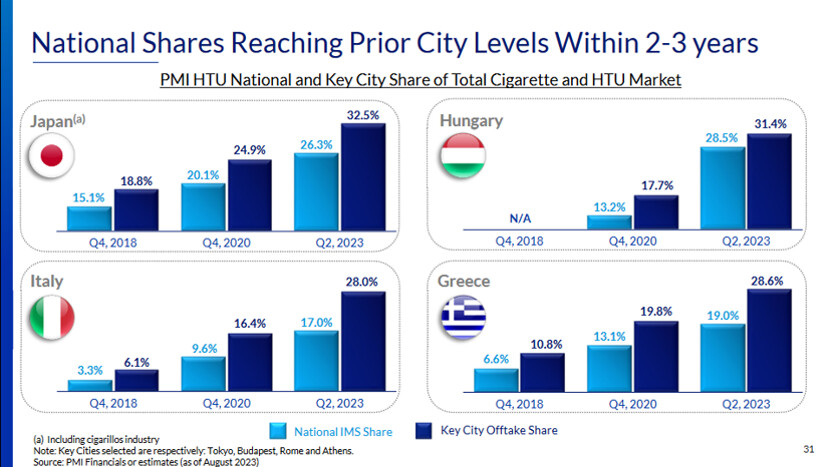

IQOS expansionsstrategi är ganska intressant. PMI riktar in sin produkt endast på vissa nyckelstäder, varifrån man framgångsrikt har fått marknadsandelarna i resten av landet att motsvara nyckelstädernas nivå med 3 års fördröjning.

Personligen tycker jag att IQOS känns som en märklig “mittemellan-nikotinprodukt”. Den använder fortfarande tobak, vars popularitet i västvärlden är vid en kollapsgräns och vars hälsorisker är kända. Det är svårt för mig att motivera varför någon skulle vilja byta ut ett cigarettberoende mot ett IQOS-beroende, när det finns alternativ som är tydligt hälsosammare nikotinprodukter. Visst, jag är inte rökare själv, och siffrorna talar för sig själva här. IQOS har varit en otrolig framgång för PMI.

- Nikotinpåsar

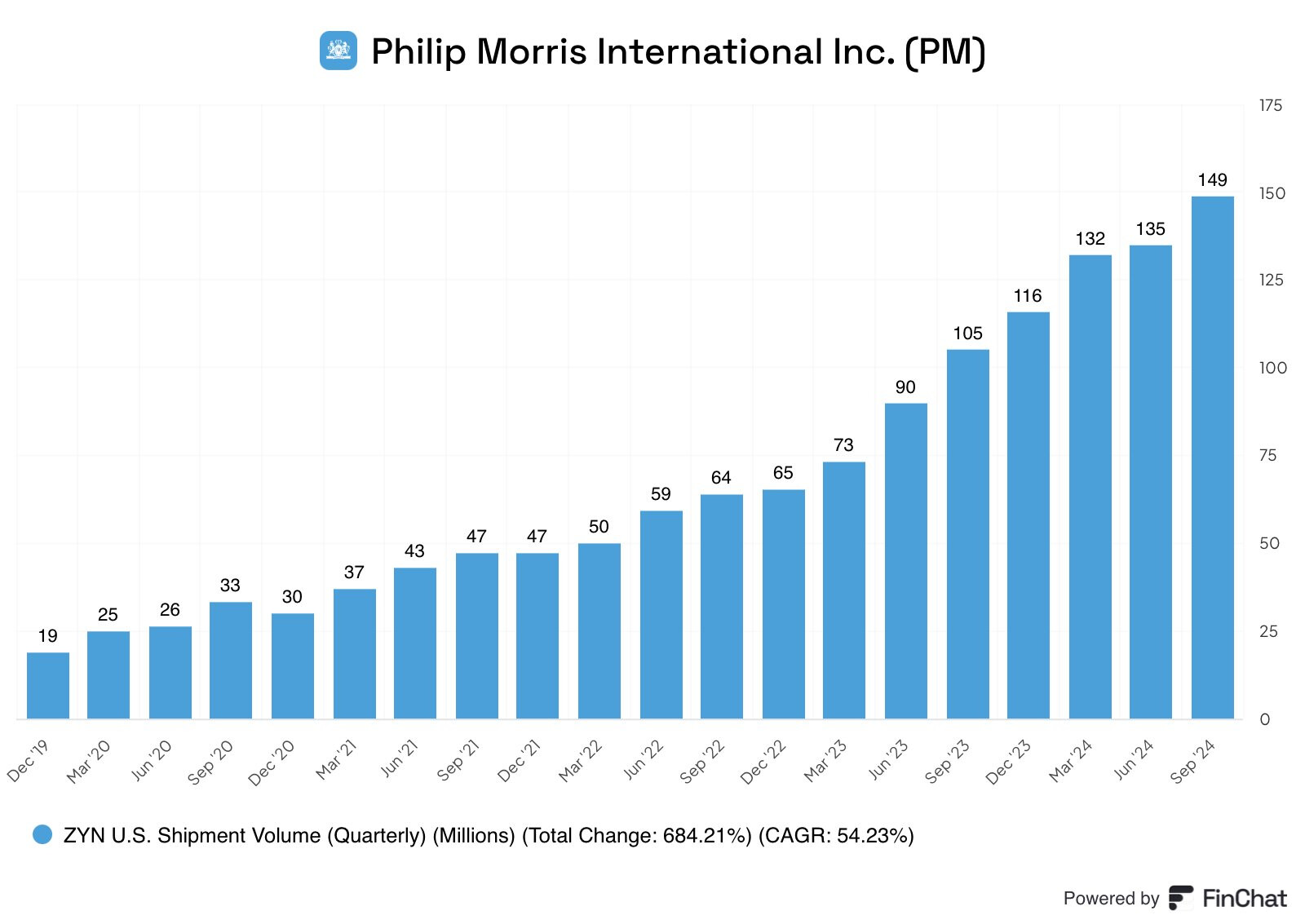

Även om nikotinpåsar fortfarande är ganska marginella jämfört med PMI:s övriga verksamhet, är denna kategori den starkaste växaren under de kommande åren. Kategorin nikotinpåsar förväntas växa med upp till ~35 % årligen, och om man har följt med i sociala medier-kulturen är detta inte överraskande.

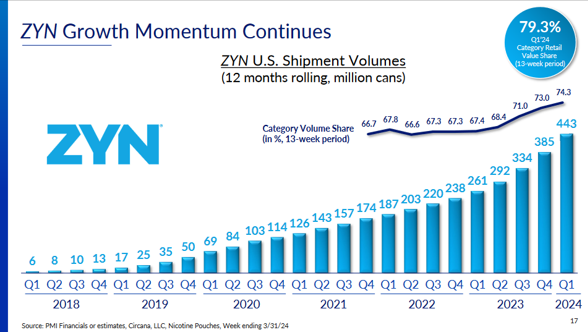

Nikotinpåsar är ett nytt renare och snyggare sätt att bli beroende av nikotin. Zyn har slagit igenom särskilt i USA, där dessa dosor slits från butikshyllorna.

Tillväxten har varit riktigt stark och förväntas inte mattas av. Lite på samma sätt som nyckelstäderna visade vägen för resten av marknaden för IQOS, verkar västra USA ligga några år före resten av Amerika i “Zynificeringen”. Det finns alltså fortfarande många nya tillväxtområden även inom USA. Om den nordiska nikotinkulturen skulle landa i USA, skulle påsar ersätta andra nikotinprodukter i enorm utsträckning. Denna utveckling skulle passa PMI utmärkt, för man måste komma ihåg att PMI inte säljer cigaretter i USA. Tillväxten för rökfria produkter skulle alltså inte kannibalisera PMI:s egna produkter.

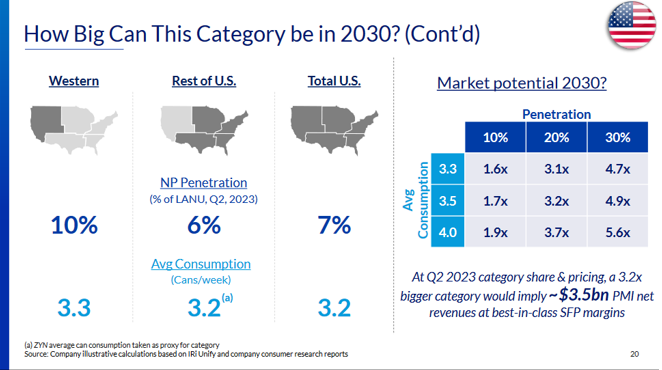

(LANU = Legal age nicotine user / Nikotinanvändare i laglig ålder)

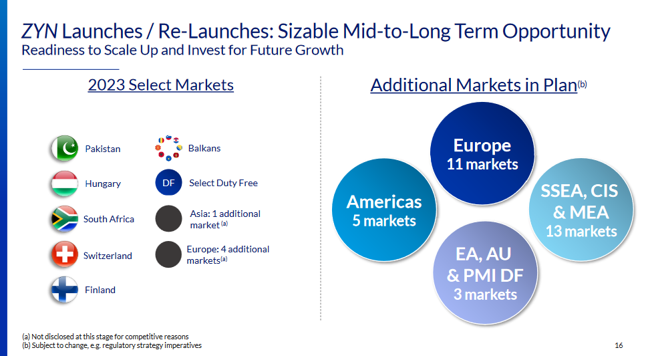

Zyns andra tillväxtmöjlighet är naturligtvis expansion till nya länder. För tillfället säljs Zyn bara i ett fåtal länder, så det finns gott om utrymme för tillväxt. I denna expansion utnyttjar PMI den infrastruktur som används för IQOS, det vill säga man strävar efter att korsförsälja Zyn-dosor även till IQOS-återförsäljare.

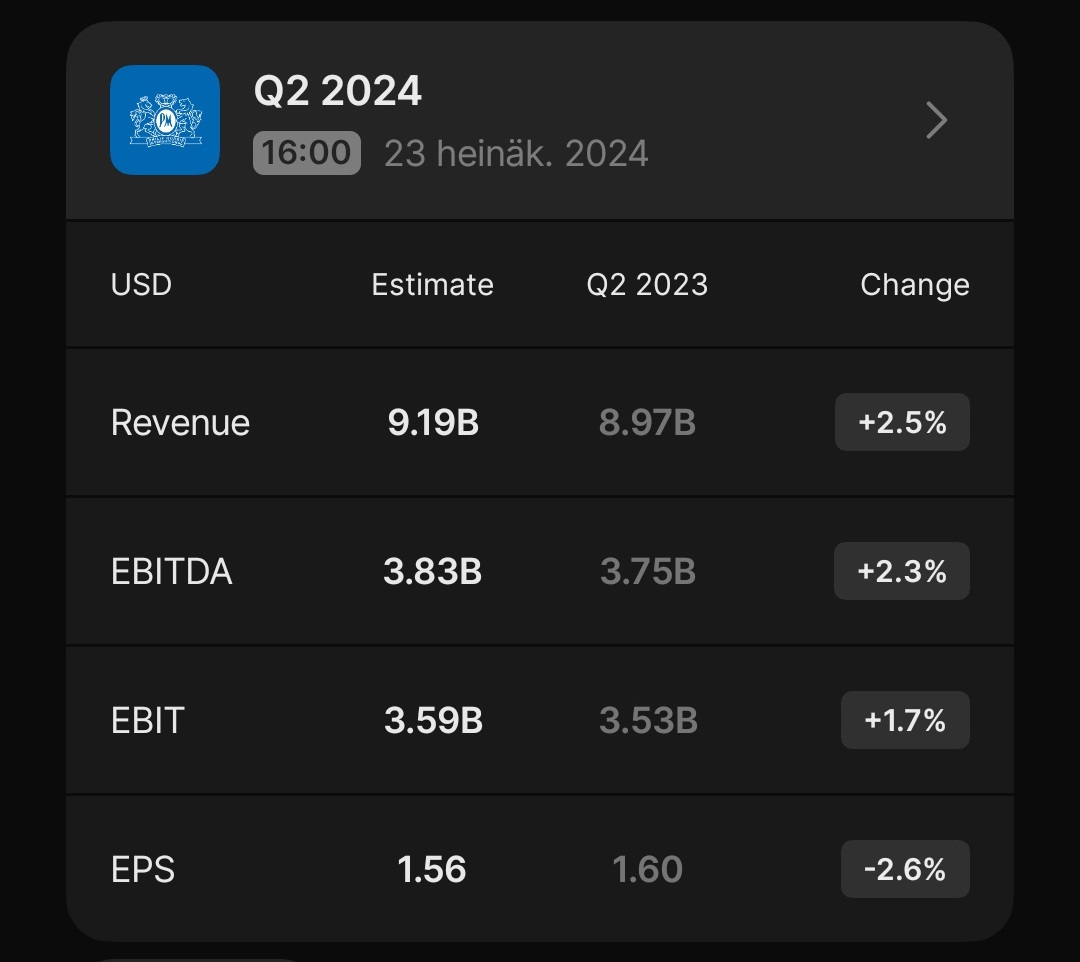

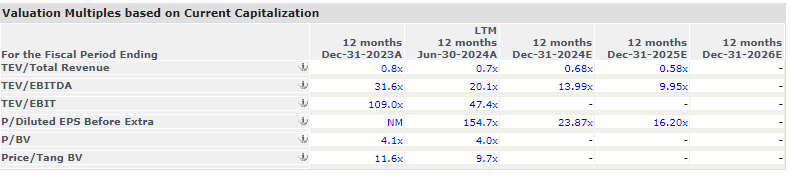

Philip Morris värderingEV/EBITDA är ~13,5 baserat på årets prognoser. Man kan dra många slutsatser av värderingen. Om man jämför med ett genomsnittligt S&P 500-bolag låter det ju billigt. Om man däremot jämför med värderingarna för andra tobaksbolag finns det utrymme för nästan en halvering. Själv ser jag att om PMI kan leverera en vinsttillväxt på 10 %, finns det inte särskilt mycket nedsida i de här multiplarna, men man ska inte heller förvänta sig några tech-multiplar för ett tobaksbolag.

Mina egna överslagsberäkningar utgår från att värderingen förblir oförändrad, och att investerarens avkastningsförväntning består av de kommande årens vinsttillväxt på 10 % och en utdelning på >5 %. Det blir nog ingen kursraket av det här, men man når ändå en bra avkastning på det sättet.

Nikotinbranschen är i hög grad beroende av trender som kan förändras snabbt. Regleringar kan också överraska och förändra hela marknaden över en natt. För några år sedan var användningen av vapes enorm, och särskilt Juuls popularitet stoppades av CDC, som förbjöd de populäraste smakerna helt och hållet. Nikotinprodukter ändrar alltså form, men behovet försvinner knappast någonsin. Ungefär var femte person på denna jord använder nikotin, och människor har något slags tvingande behov av det här ämnet. Ur ett investeringsperspektiv är det kritiskt att PMI fortsätter att prestera väl i de viktigaste nikotinkategorierna, oavsett vilka de än må vara.