Helsingforsbörsen rymmer bara en liten bråkdel av världens bolag, och därför saknas vissa sektorer helt i bolagslistan eller är bristfälligt representerade. Både Olvi och Anora verkar främst på den nordeuropeiska marknaden, där man försöker täppa till den sekulära volymminskningen med prissättning. Båda företagen har också vuxit till att bli ganska stora elefanter i porslinsbutiken, och det finns mycket begränsat med marknad kvar att erövra. Som tur är finns det intressantare företag i resten av världen.

I den här tråden är syftet att diskutera särskilt producenter av spritdrycker (den så kallade Spirits-kategorin) samt aktuella nyheter och utvecklingstrender inom branschen. Tanken är alltså inte att tala om vin- och ölmarknaderna, vars tillväxtutsikter, marknadsdynamik och strukturer skiljer sig avsevärt från spritmarknaden. Branschen väcker naturligtvis också mycket känslor, men det finns redan en egen tråd för investeringsetik, så vi lämnar även det utanför diskussionen i denna tråd. Inspirationen till att öppna tråden fick jag från liknande trådar om serieförvärvare, spelbranschen och halvledarindustrin, som alla har varit framgångsrika på forumet. Förhoppningsvis finns det intresse även för denna bransch, trots att bolagen i kategorin hittills har diskuterats förvånansvärt lite på forumet i förhållande till deras kvalitet och antal.

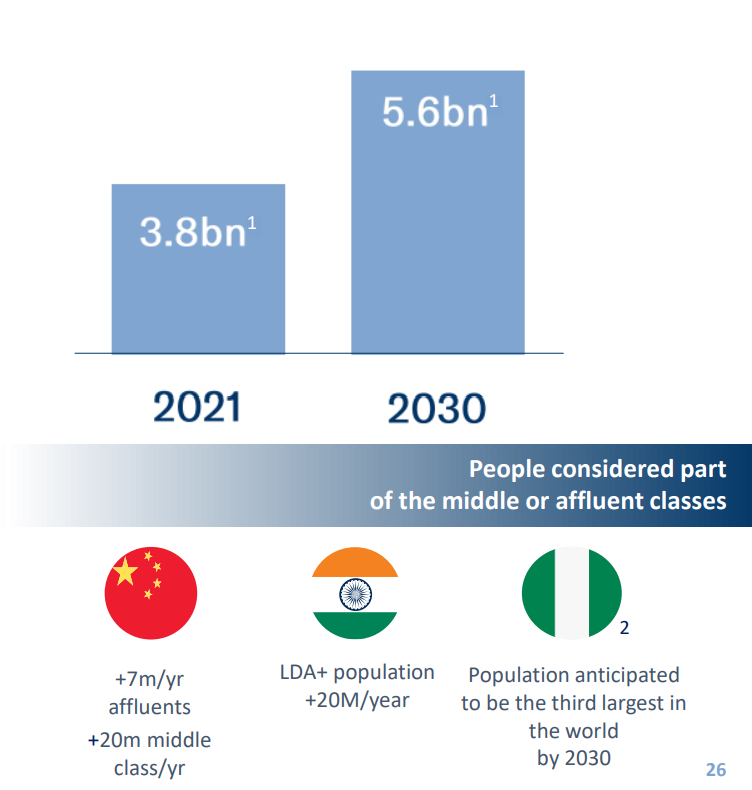

Marknaden för spritdrycker är massiv och dess tillväxt har under det senaste decenniet drivits av att människor i tillväxtländer har tagit steget in i konsumentklassen, samt i de utvecklade länderna av den så kallade “Drink Less, But Better”-trenden. Denna trend har drivit på en premiumisering av alkoholmarknaden, vilket har gynnat den prisstarka spritkategorin direkt. Framtida volymtillväxt förväntas särskilt från de växande konsumentklasserna i Afrika och Indien. Kina har å sin sida varit en svår marknad för västerländsk sprit, eftersom den domineras till 98–99 % av baijiu, som har starka traditioner som en del av den kinesiska kulturen.

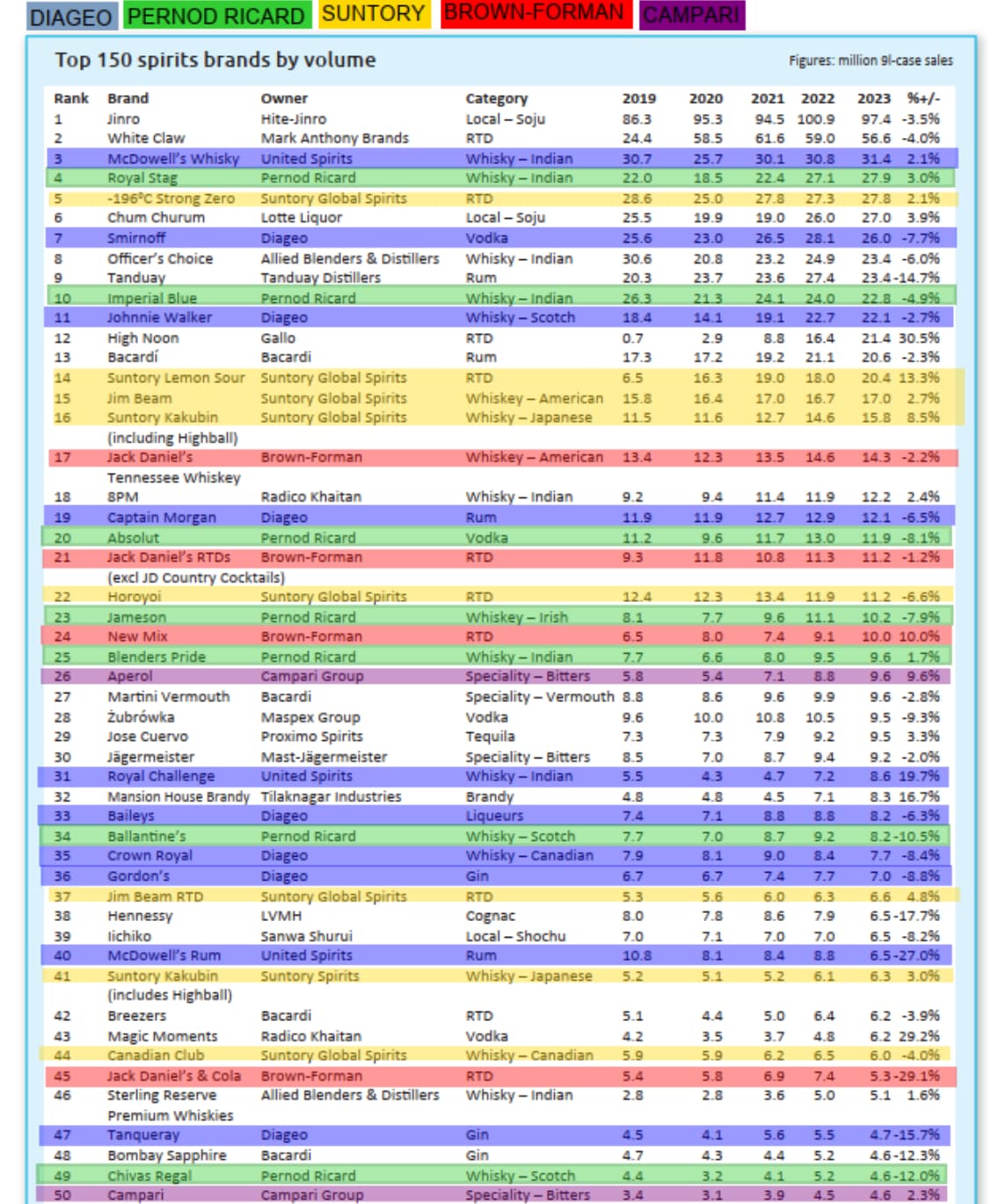

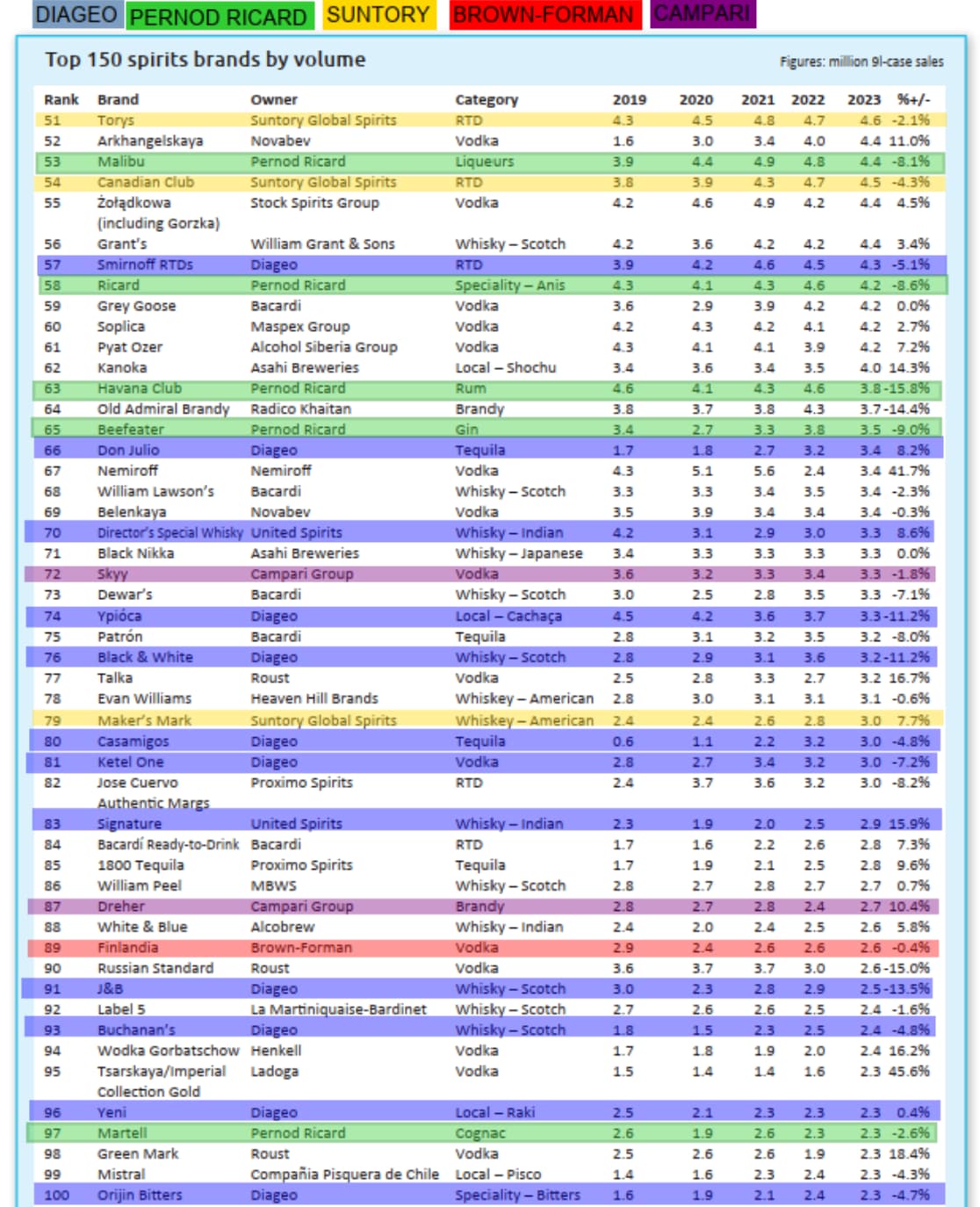

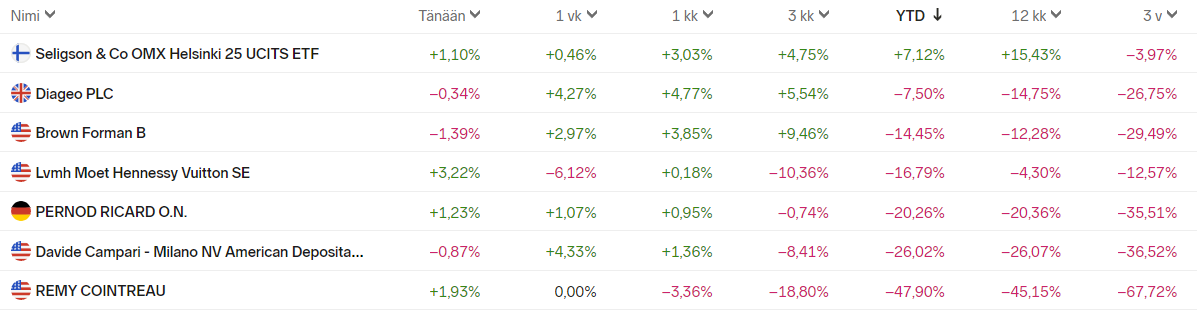

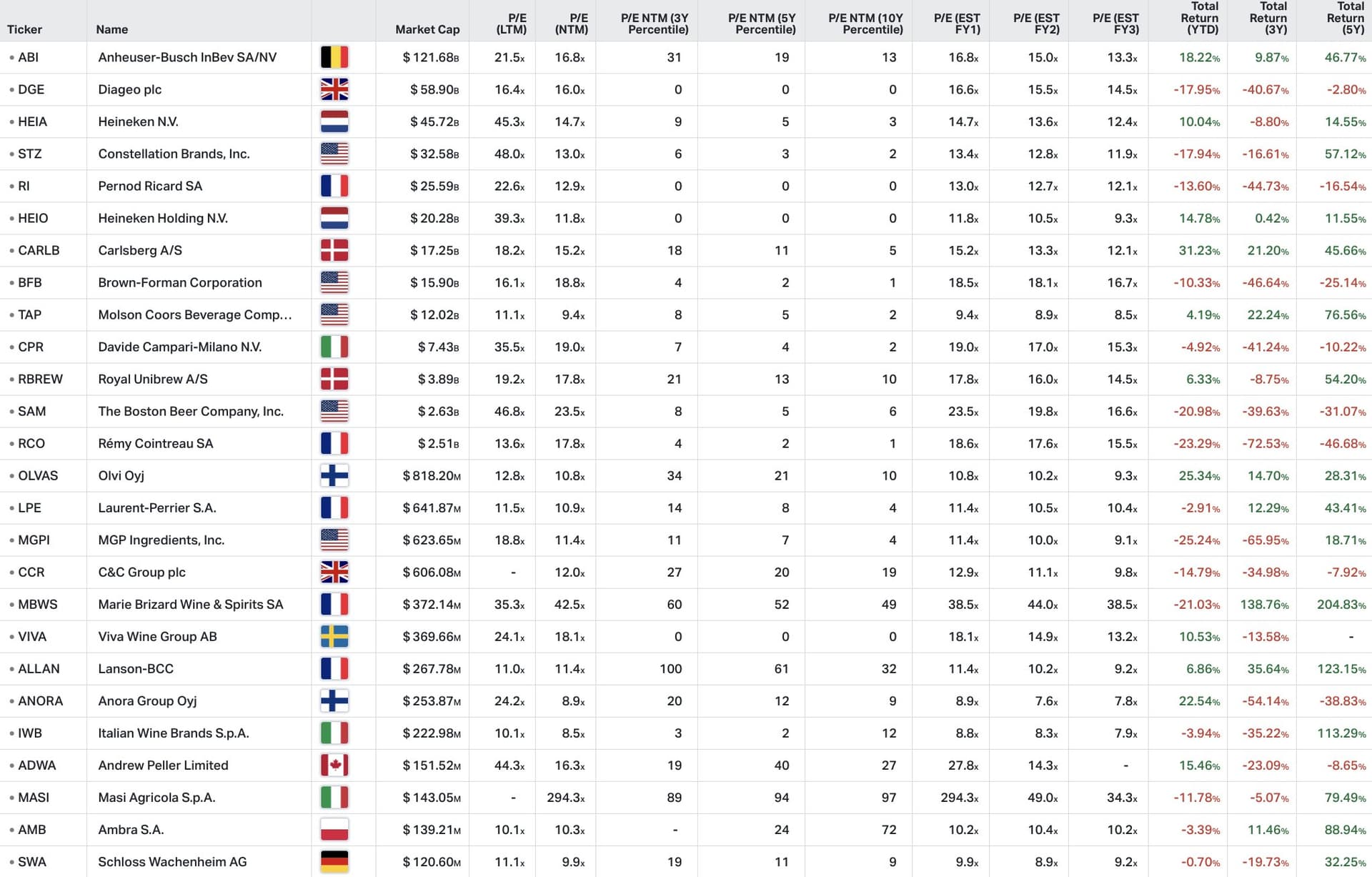

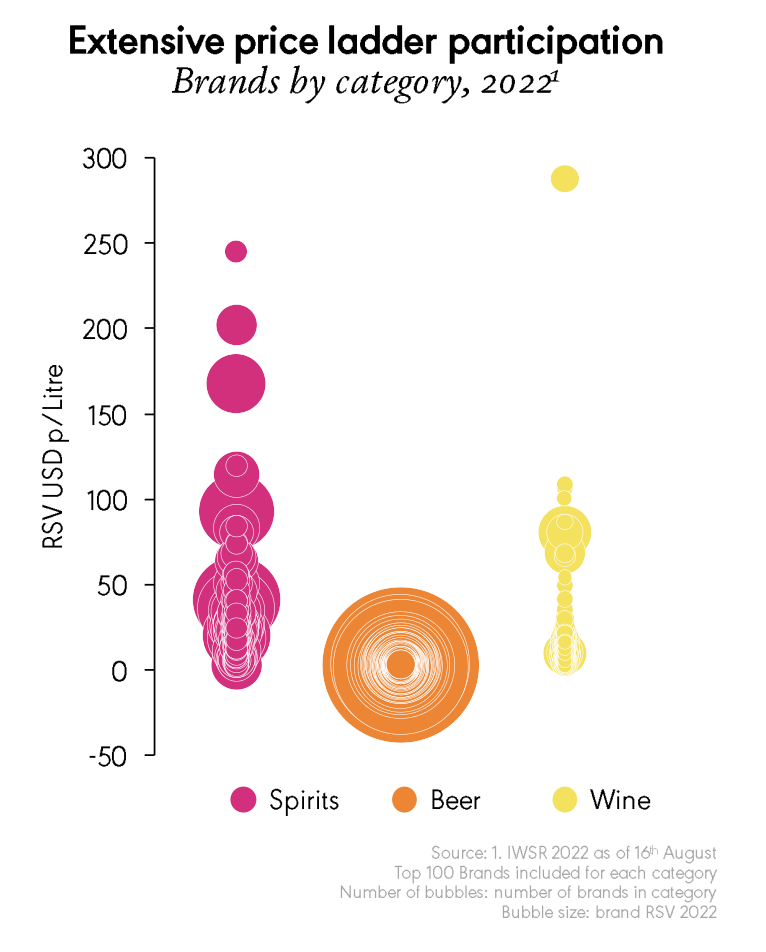

Till branschens största noterade bolag hör Diageo, Pernod Ricard, Campari, Brown-Forman och Rémy Cointreau. På mindre börser finns även de lokala jättarna Kweichow Moutai och Becle noterade, där en aktivistinvesterare försöker få det sistnämnda företaget att lista sig på en större börs. Dessutom finns det många onoterade familjeföretag i branschen, varav det största och främsta är Bacardi. Även Beam Suntory samt LVMH:s och Diageos joint venture, som bland annat äger Hennessy, är betydande aktörer i branschen. Typiskt sett levererar de stora bolagen i branschen höga marginaler år efter år, men avkastningen på kapital förblir mer måttlig på grund av det kapital som är bundet i stora lager. Det som gör branschen särskilt intressant är skalan av potentiella konkurrensfördelar. Ett företag kan söka konkurrensfördelar genom bland annat varumärken, skalfördelar, högkvalitativa distributionsnätverk, tillverkning av produkter i begränsade produktionsområden och med skyddade beteckningar (t.ex. cognac, tequila och skotsk whisky) samt genom historiska lager.

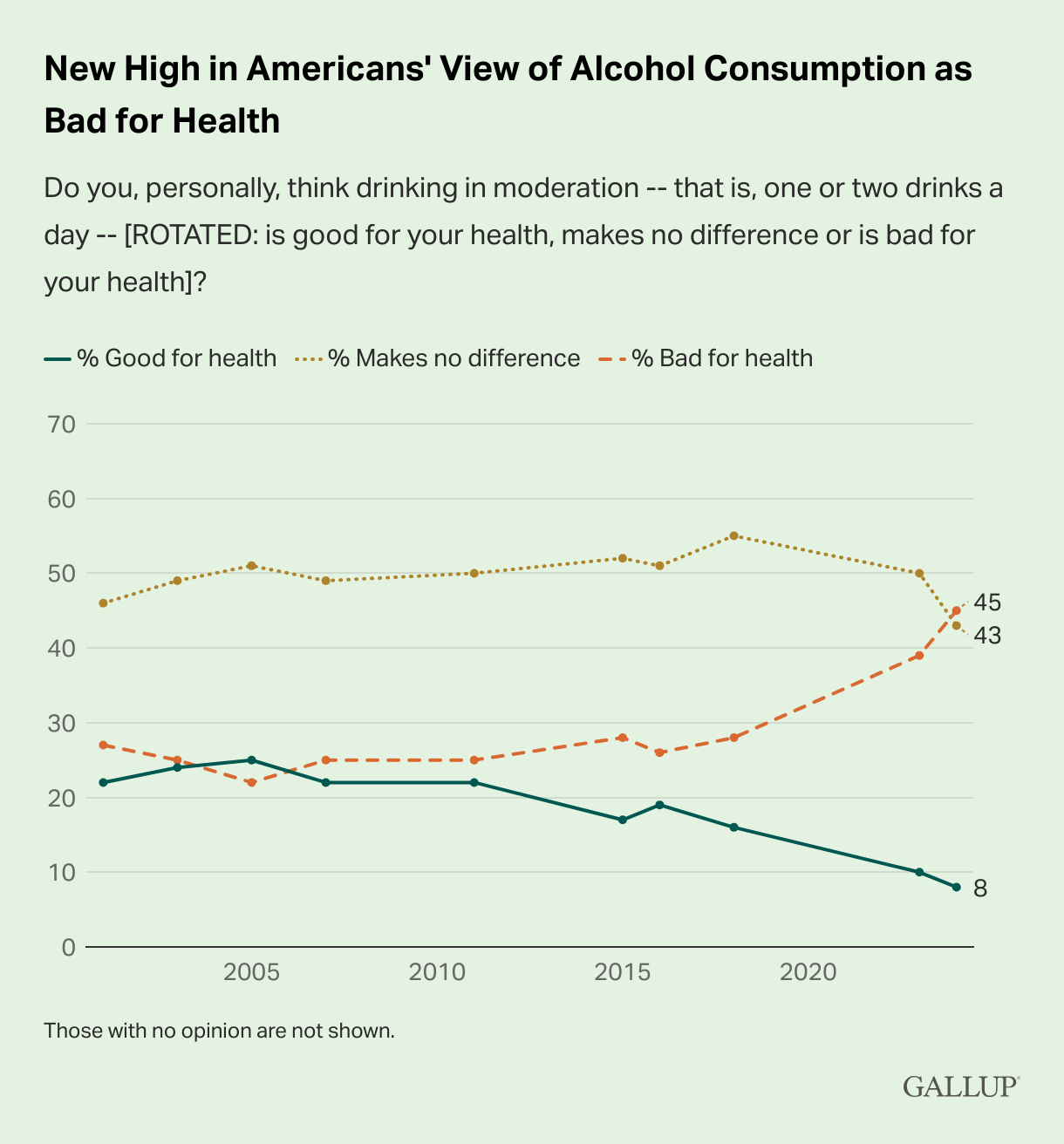

Det råder också hög M&A-aktivitet i branschen, där Camparis förvärv av Courvoisier (ett av de fyra dominerande konjakshusen) är det senaste exemplet. Utöver nyheter om företagsköp har bolagen i branschen under förra och innevarande år besvärats av kundernas vilja att minska lagernivåerna, vilket tillfälligt har vänt företagens omsättning till nedgång. Dessutom har Kina inlett ett småskaligt handelskrig mot EU genom att använda konjak som slagträ. Under Trumps tid fanns det också en schism mellan USA och EU där whisky hamnade i korselden. Lägg därtill potentiella regulatoriska förändringar, klimatförändringarnas effekter på begränsade odlingsområden och normala skördevariationer, så bör det inte bli tråkigt att följa denna sektor under de kommande åren.