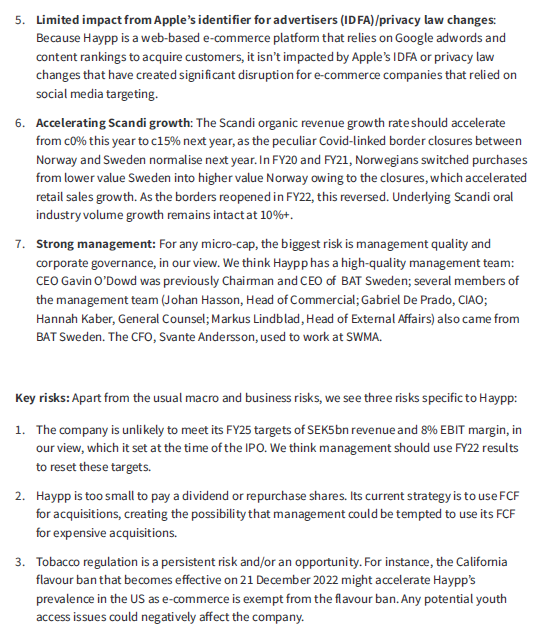

Jeg overvejede at åbne en tråd kun til Philip Morris, men der er næppe brug for flere tråde til tobaksfirmaer, så her kan man nok samle al diskussion om branchen og dens virksomheder.

Jeg ved, at Swedish Match i sin tid var en del populær blandt finske investorer. I 2022 afgav Philip Morris jo et købstilbud på det, og nu er det svenske firma officielt en del af Big Tobacco. For Philip Morris virkede dette opkøb rigtig lækkert. Firmaet fik fat i verdens mest populære nikotinpose, Zyn, som supplerer Philip Morris’ Smoke-Free produktportefølje.

Uden yderligere omsvøb vil vi begynde at gennemgå Philip Morris som investeringsobjekt.

Philip Morris International (PMI)

For en investor er de vigtigste nikotinkategorier i PMI, udover traditionel tobak, heated tobacco (opvarmet tobak) og nikotinposer inden for Smoke-Free-produkter.

Lad os gennemgå virksomheden kategori for kategori:

1. Combustibles

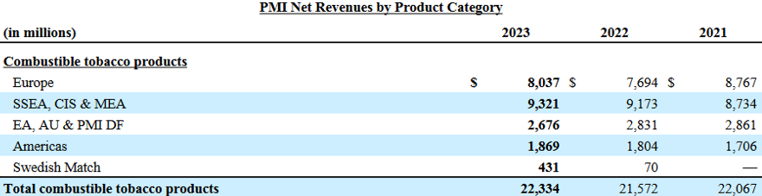

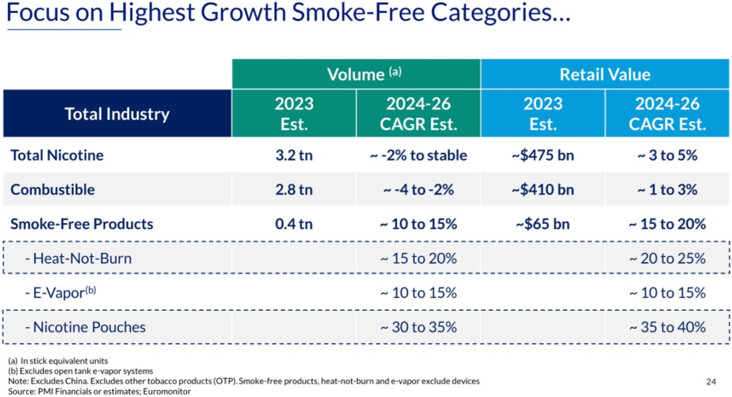

Andel af omsætningen: 63,5 % (2023)

Traditionelle cigaretter tegner sig stadig for størstedelen af PMI’s omsætning. PMI’s kendte brands omfatter blandt andet Marlboro, L&M og Chesterfield. Firmaets marked er stort set hele verden minus Kina og USA. I 2008 blev PMI udskilt fra Altria, hvorved hele USA-forretningen blev efterladt i det gamle selskab, og det nye PMI beholdt de udenlandske aktiviteter.

PMI har en ret enorm voldgrav (moat) i tobaksbranchen. Der kommer ikke nye konkurrenter ind i branchen (hvem ville starte et tobaksfirma i 2024?), og rygere er overraskende brandloyale. Prisen på cigaretpakker hæves årligt, og det påvirker næsten ikke markedsandelene. I denne branche er markedsandelene nu fordelt, og de vil sandsynligvis forblive på samme niveau til evig tid.

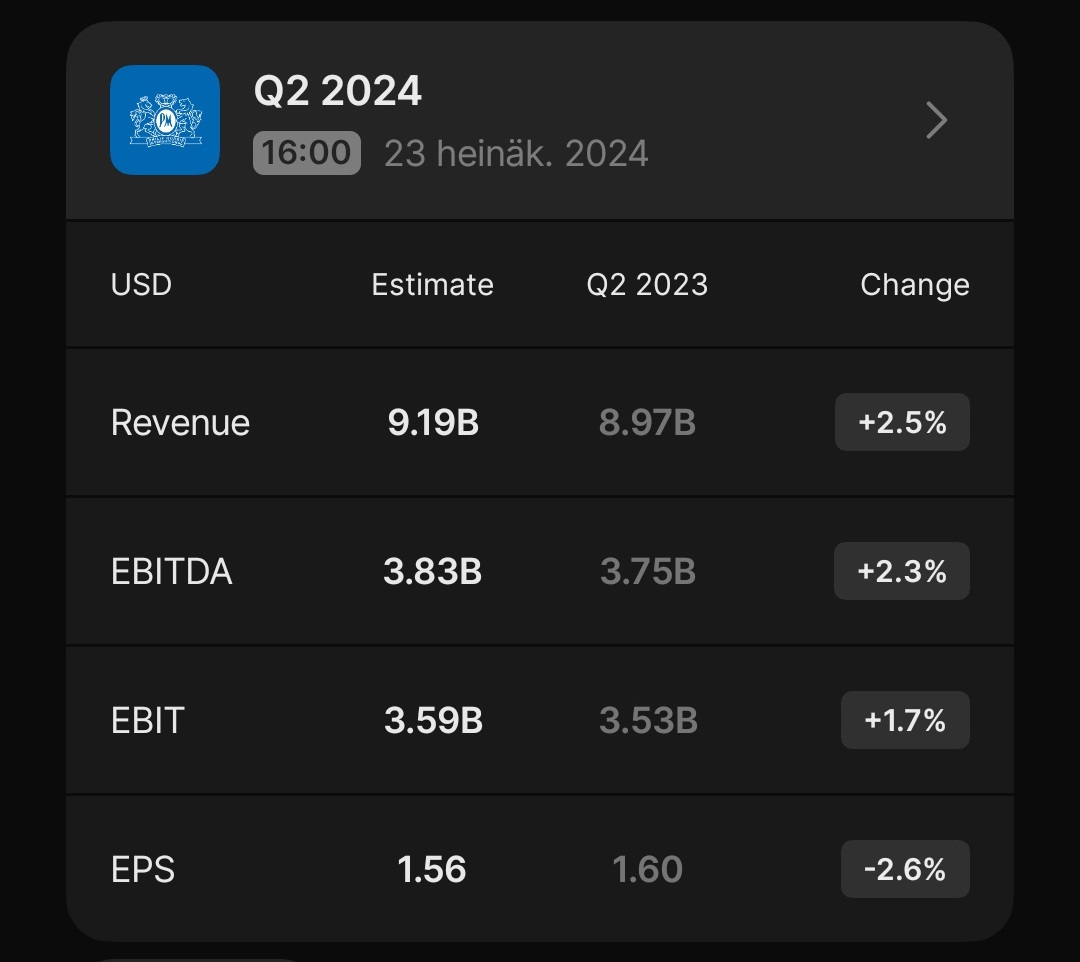

Tobak er som bekendt en døende (og dødbringende) branche, som investorer skyr. Tobaksproducenternes P/E-multipler ligger normalt omkring 7-9, branchen er meget udskældt, og ESG-investeringstrenden giver i hvert fald ikke medvind. Forretningsmæssigt er branchen dog måske ikke så dårlig, som man først skulle tro. Philip Morris’ Combustibles-omsætning var 22,3 milliarder i 2023, og der var en vækst på 3,5 % i forhold til sidste år. Firmaet guider også til, at omsætningen i denne kategori vil forblive stabil. Faldet på tobaksmarkedet dæmpes kraftigt af prisstigninger; PMI hævede priserne på sine tobaksprodukter med 8,9 % i 2023, uden at markedsandelene faldt. Der er altså masser af prismagt (pricing power).

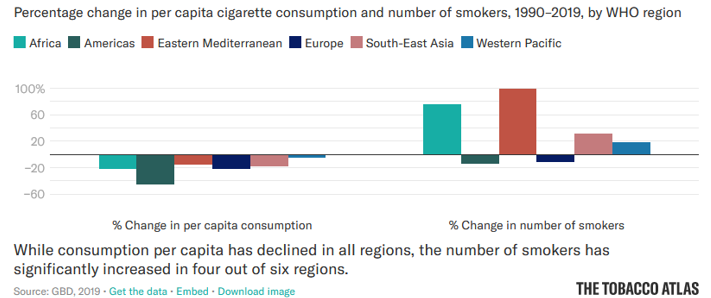

Desuden har befolkningstilvæksten medført, at selvom antallet af rygere per capita falder, er det faktiske antal rygere i perioden 1990-2019 faktisk steget. PMI har heller ikke forretning i USA, som er et stort marked, hvor rygning falder drastisk.

Sikkert vil andre områder med tiden følge den vestlige udvikling, men disse tendenser vender sandsynligvis ret langsomt. I nogle udviklingslande er tallene per capita endda stigende på grund af øgede disponible indkomster.

Branchen er naturligvis stærkt reguleret, og det er politisk meget nemt at hæve tobaksafgifterne. Rygning er dog så populært, at det ikke kan forbydes helt, uden at der ville opstå et enormt sort marked som erstatning.

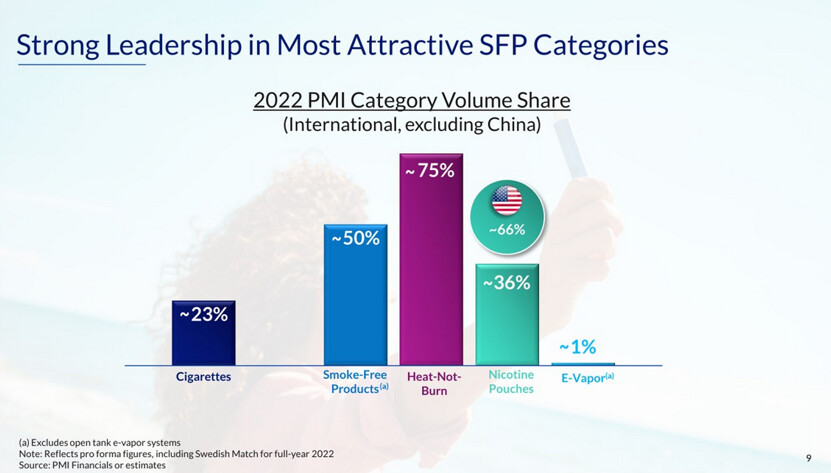

2. Smoke-Free-produkter

Andel af omsætningen: ~36,5 % (2023)

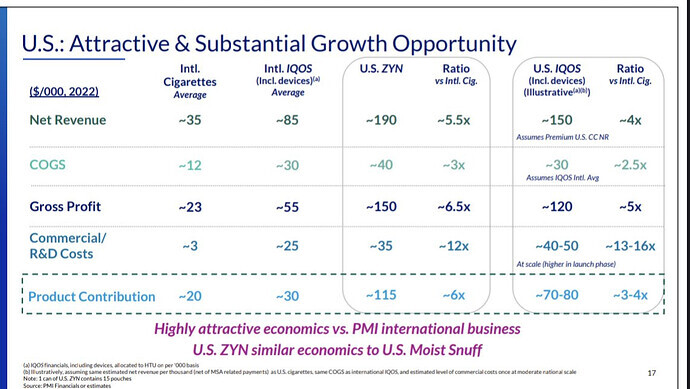

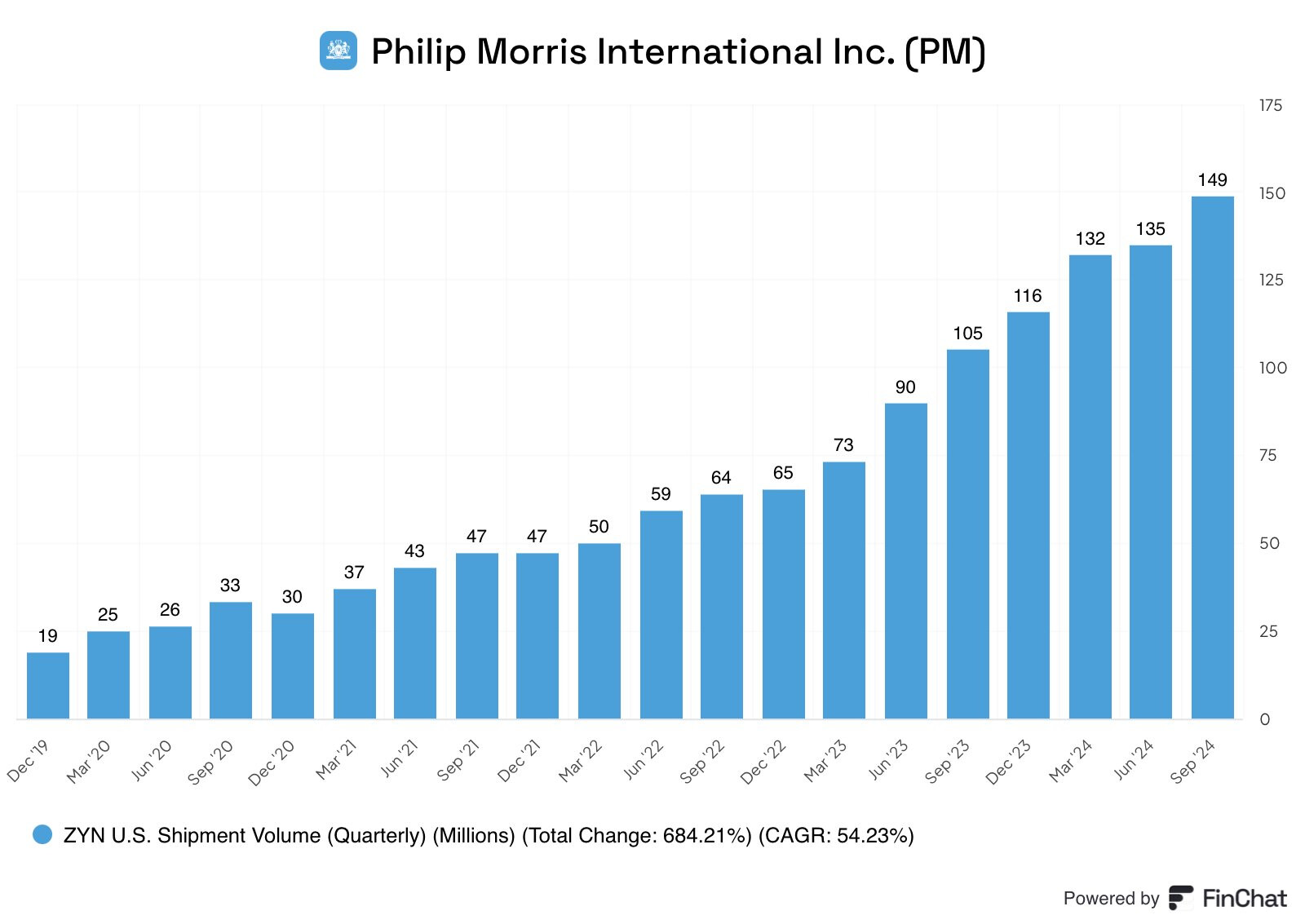

PMI’s vækstcase er deres Smoke-Free-produkter. Firmaets mål er at øge denne del til at svare til 2/3 af virksomhedens omsætning inden 2030. PMI har 2 enormt populære kategoriledende produkter: IQOS og Zyn. Med disse produkter stræber PMI efter at erobre de største Smoke-Free-kategorier, som er heated tobacco og nikotinposer. Indtil videre er omsætningen fra IQOS omkring 10 gange større end fra Zyn. Zyn er dog i stærk fremgang, og nikotinposer forventes at vokse suverænt hurtigst af alle nikotinprodukter.

- Heated Tobacco Products

HTP er en kategori, hvor tobakken opvarmes i stedet for at blive brændt. Idéen er, at tobakkens skadevirkninger kan reduceres, når røg fjernes fra ligningen. PMI’s egne undersøgelser har i det mindste overbevist dem selv om disse skadereduktioner, men det er vigtigt at bemærke, at der efter min viden ikke er lavet uvildige tredjepartsundersøgelser af HTP’s fordele, som giver afgørende beviser. Det er dog sikkert, at brugere af HTP også udsætter sig selv for tobakkens farlige kemikalier. Spørgsmålet er så, om det stadig er sundere end cigaretter.

Uanset hvad, så falder forbrugerne i hvert fald for denne kategori, da det var en forretning på 10 milliarder for PMI sidste år. Som en fordel ved HTP kan nævnes, at det (efter sigende) ikke stinker lige så meget som cigaretter, og lugten sætter sig ikke så let i tøjet. Desuden er passiv rygning også mildere.

IQOS er den suveræne nummer et i HTP-kategorien med 29 millioner brugere. Sidste år overhalede det Marlboro i omsætning og er nu PMI’s mest indbringende brand. IQOS blev oprindeligt lanceret i 2014 på det japanske og italienske marked, og det har nu spredt sig til 70 lande. Sidste år købte PMI også rettighederne til det amerikanske marked fra Altria. Prisen for dette var 2,7 milliarder, og den 20. april kunne PMI begynde at sælge produktet i USA. Succes i USA ville være meget indbringende for PMI’s aktionærer, da IQOS’ succes i USA, i modsætning til andre markeder, slet ikke ville kannibalisere PMI’s Combustibles-forretning.

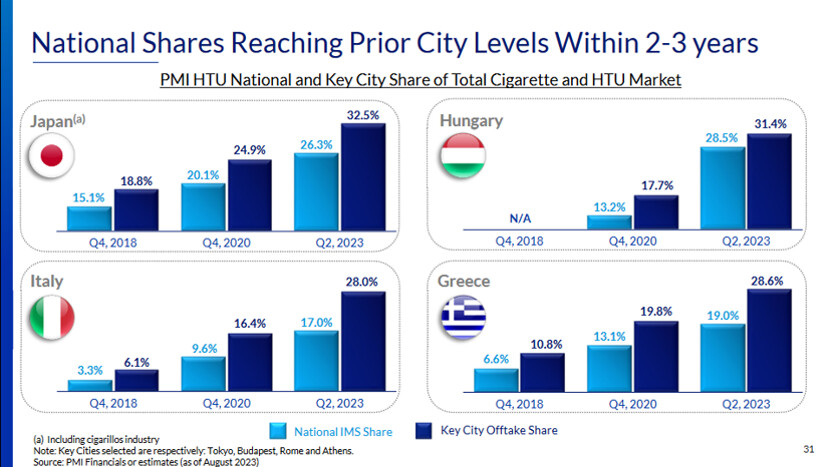

IQOS’ ekspansionsstrategi er ret interessant. PMI målretter sit produkt mod visse nøglebyer, hvorefter de med succes har fået markedsandelene i resten af landet til at svare til nøglebyernes niveau med 3 års forsinkelse.

Efter min mening føles IQOS som et mærkeligt “mellemvare”-nikotinprodukt. Det bruger stadig tobak, hvis popularitet i den vestlige verden er på randen af kollaps, og hvis sundhedsskadelige virkninger er kendte. For mig er det svært at retfærdiggøre, hvorfor nogen ville ønske at udskifte en tobaksafhængighed med en IQOS-afhængighed, når der findes klart sundere nikotinprodukter som alternativer. Men jeg er selvfølgelig ikke selv ryger, og tallene taler for sig selv her. IQOS har været en utrolig succes for PMI.

- Nikotinposer

Selvom nikotinposer stadig er ret marginale sammenlignet med PMI’s øvrige forretning, er denne kategori den hurtigst voksende i de kommende år. Nikotinpose-kategorien forventes at vokse med helt op til ~35 % årligt, og hvis man har fulgt med i de sociale medier, er dette ikke overraskende.

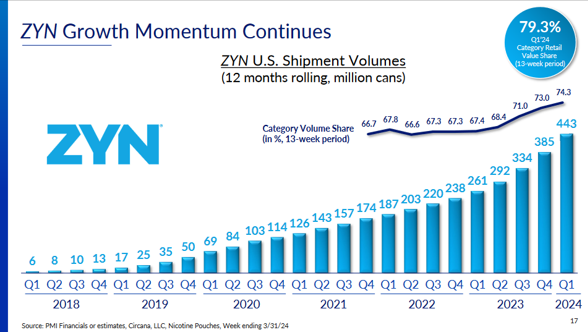

Nikotinposer er en ny renere og mere stilfuld måde at blive afhængig af nikotin på. Zyn er slået igennem især i USA, hvor disse dåser bliver revet ned fra butikshylderne.

Væksten har været utrolig stærk og forventes ikke at aftage. Lidt på samme måde som nøglebyerne i IQOS viste vejen for resten af markedet, ser det ud til, at det vestlige USA er et par år foran resten af Amerika i “Zynificeringen”. Der er altså stadig mange nye vækstområder selv internt i Amerika. Hvis den nordiske nikotinkultur for alvor vandt indpas i USA, ville poser i stor stil erstatte andre nikotinprodukter. Denne udvikling ville passe PMI ganske glimrende, da man stadig skal huske, at PMI ikke sælger tobak i USA. Vækst i Smoke-Free-produkter ville altså ikke kannibalisere PMI’s egne produkter.

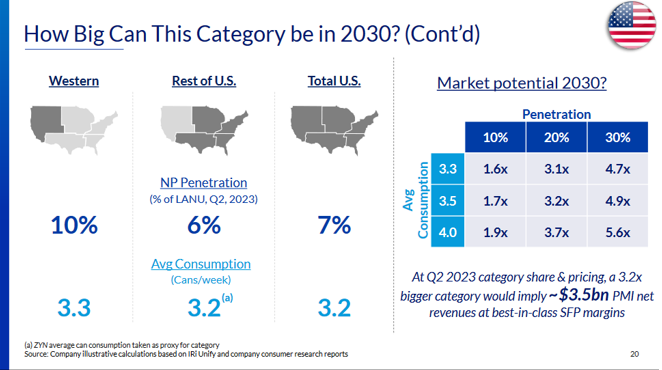

(LANU=Legal age nicotine user)

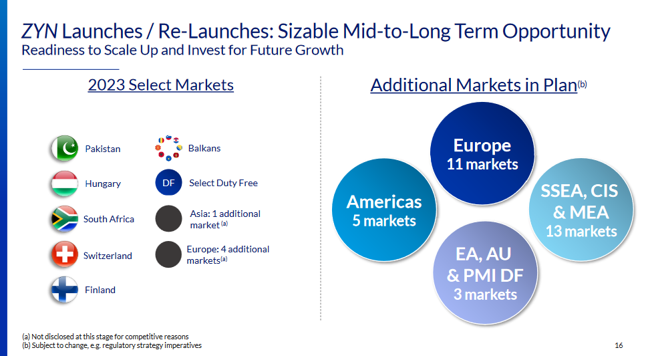

Zyns anden vækstmulighed er naturligvis ekspansion til nye lande. På nuværende tidspunkt sælges Zyn kun i få lande, så der er masser af plads til vækst. I denne ekspansion benytter PMI sig af den infrastruktur, der bruges til IQOS, det vil sige, at de forsøger at lave mersalg af Zyn-dåser til IQOS-forhandlere.

Værdisætning af Philip MorrisEV/EBITDA er ca. 13,5 baseret på årets prognoser. Man kan drage mange konklusioner om værdiansættelsen. Sammenligner man med den gennemsnitlige S&P500-virksomhed, lyder det jo billigt. Hvis man derimod sammenligner med andre tobaksselskabers værdiansættelser, er der plads til at falde med næsten det halve. Jeg vurderer selv, at hvis PMI kan levere en indtjeningsvækst på 10 %, er der ikke meget faldhøjde i disse multipler, men man skal heller ikke forvente tech-multipler for et tobaksselskab.

Mine egne overslagsberegninger forventer, at værdiansættelsen forbliver uændret, og at investorernes afkastforventning vil bestå af de kommende års 10 % indtjeningsvækst og et udbytte på >5 %. Det bliver nok ikke nogen kursraket, men man kan stadig opnå et godt afkast med det.

Nikotinbranchen er meget afhængig af tendenser, som kan ændre sig hurtigt. Regulering kan også overraske og ændre hele markedet fra den ene dag til den anden. For et par år siden var brugen af vapes enorm, og især Juuls popularitet blev stoppet af CDC, som forbød de mest populære smagsvarianter helt. Nikotinprodukter ændrer altså form, men behovet forsvinder næppe nogensinde. Omkring hver femte af os, der går rundt på denne jord, bruger nikotin, og mennesker har et eller andet tvingende behov for dette stof. Set fra en investeringsmæssig vinkel er det afgørende, at PMI fortsat klarer sig godt i de vigtigste nikotinkategorier, uanset hvad de end måtte være.