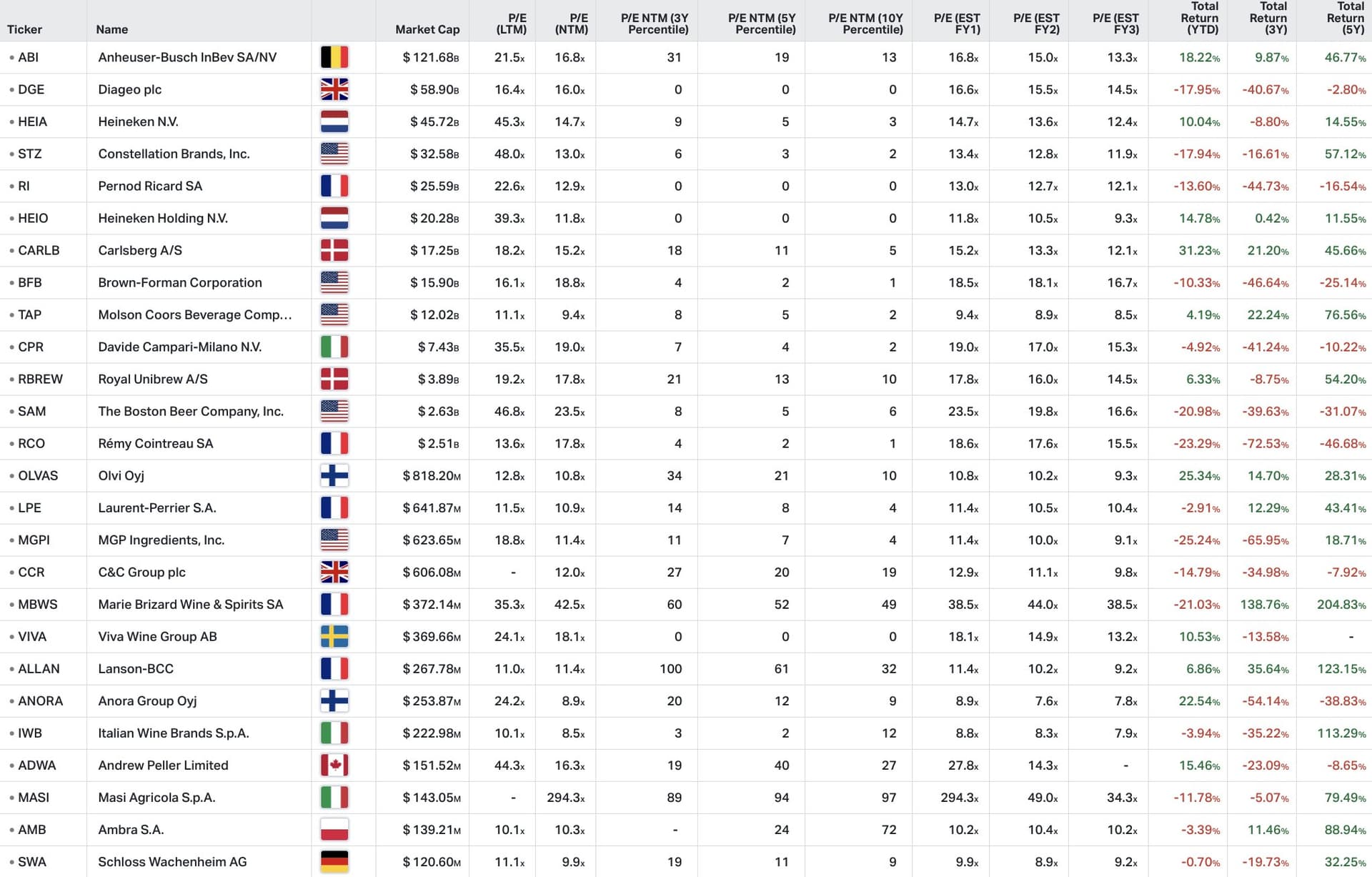

Kun en lille teskefuld af verdens virksomheder er børsnoteret på børsen i Helsinki, og derfor mangler visse sektorer helt på selskabslisten, eller også er de mangelfuldt repræsenterede. Både Olvi og Anora opererer primært på de nordeuropæiske markeder, hvor man forsøger at lappe på et sekulært fald i volumen med prissætning. Begge virksomheder er også vokset til at være lidt af nogle elefanter i en glasbutik, og der er meget begrænset marked tilbage at erobre. Heldigvis findes der mere interessante virksomheder andre steder i verden.

I denne tråd er det meningen især at diskutere producenter af stærk spiritus (den såkaldte Spirits-kategori) og branchens aktuelle nyheder og udviklinger. Det er altså ikke meningen at tale om vin- og ølmarkederne, hvis vækstudsigter samt markedsdynamikker og -strukturer adskiller sig væsentligt fra spiritusmarkedet. Branchen vækker naturligvis også mange følelser, men der findes allerede en egen tråd for investeringsetik, så lad os afgrænse det uden for denne tråds diskussion. Jeg fik inspiration til at åbne tråden fra lignende tråde om serielle opkøbere, spilindustrien og halvlederindustrien, som alle har klaret sig godt på forummet, så forhåbentlig er der også interesse for en tråd om denne branche, selvom der indtil nu er blevet talt overraskende lidt om selskaberne i denne kategori på forummet i forhold til deres kvalitet og antal.

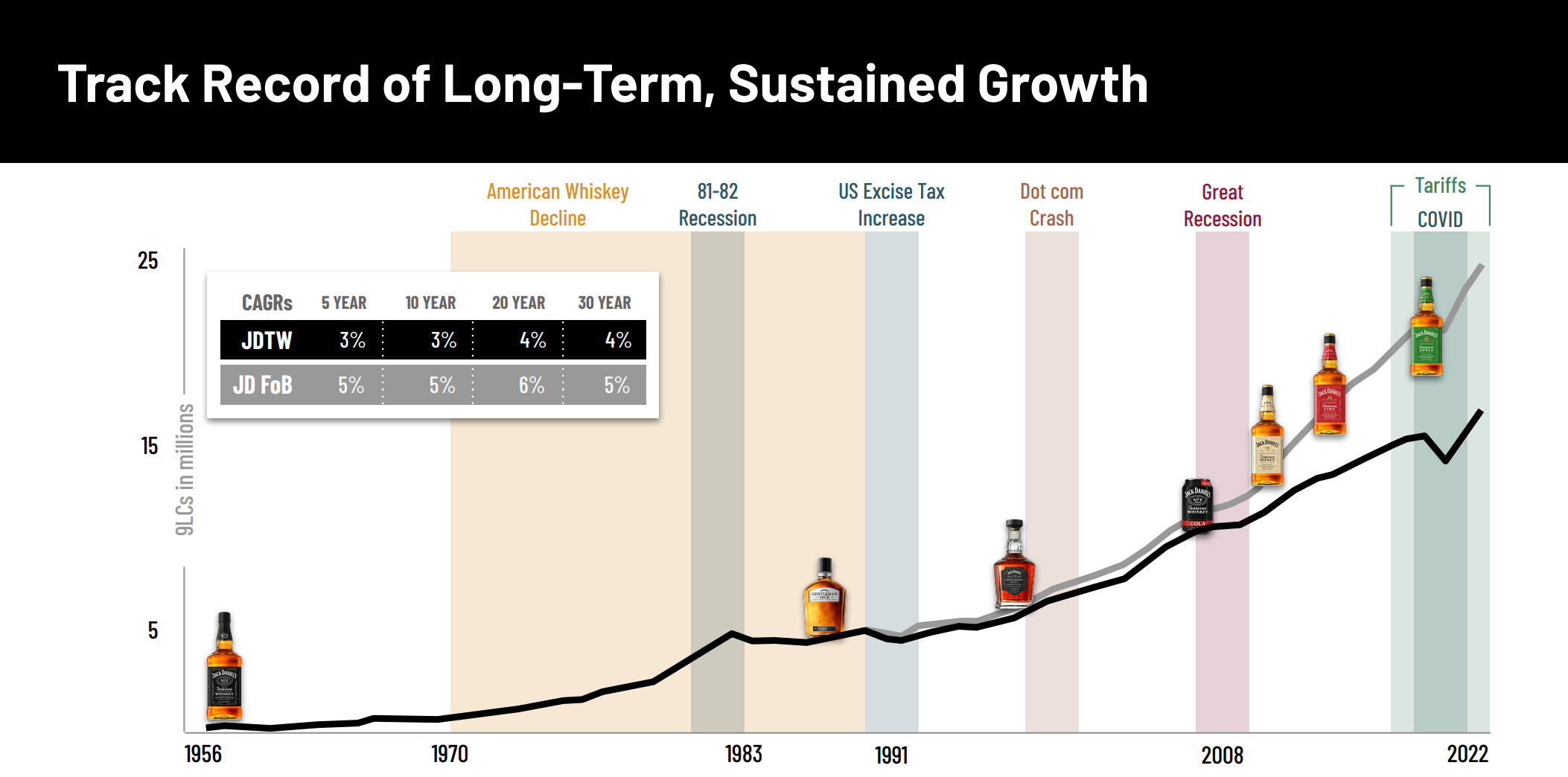

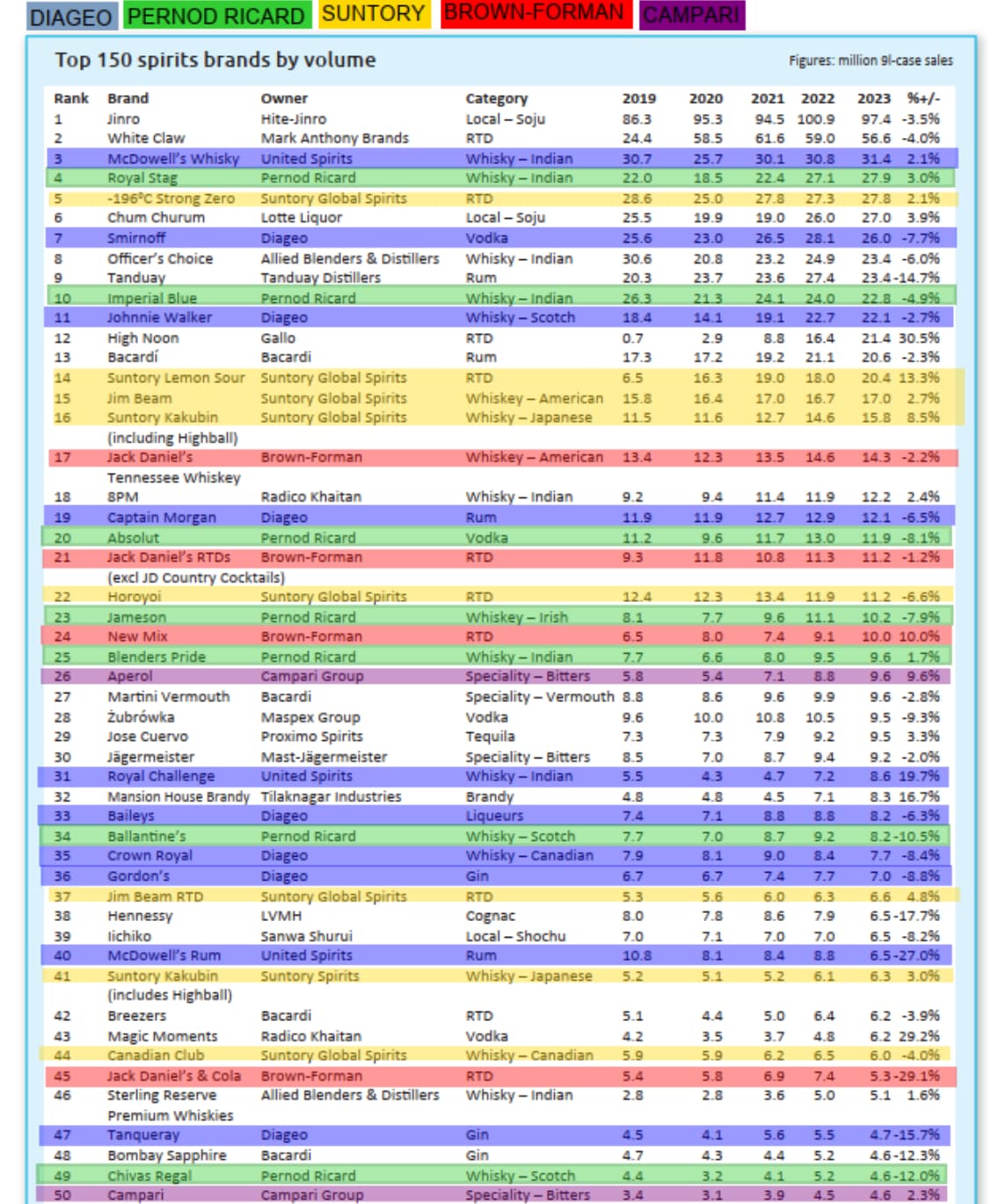

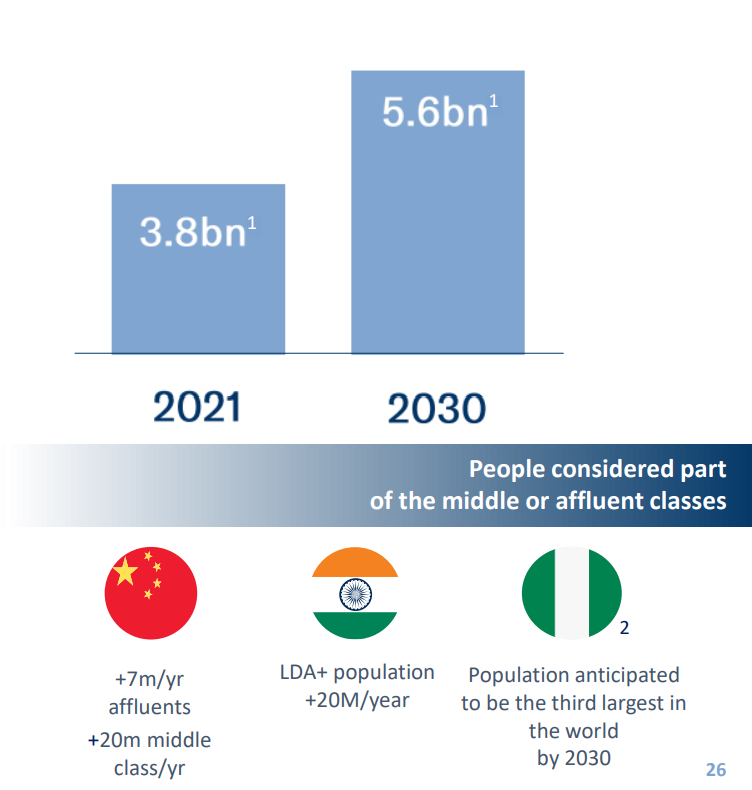

Markedet for stærk spiritus er massivt, og dets vækst er i det seneste årti blevet drevet af befolkningens opstigen til forbrugerklassen i udviklingslandene og af den såkaldte “Drink Less, But Better”-trend i de udviklede lande, som har drevet en premiumisering af alkoholmarkedet, hvilket er kommet spirituskategorien med stor prissætningskraft direkte til gode. Fremtidig volumenvækst forventes især fra befolkningsvæksten og den stigende købekraft i Afrika og Indien. Kina har derimod været et svært marked for vestlig spiritus, da det domineres af baijiu med en markedsandel på 98-99 %, som har stærke traditioner som en del af den kinesiske kultur.

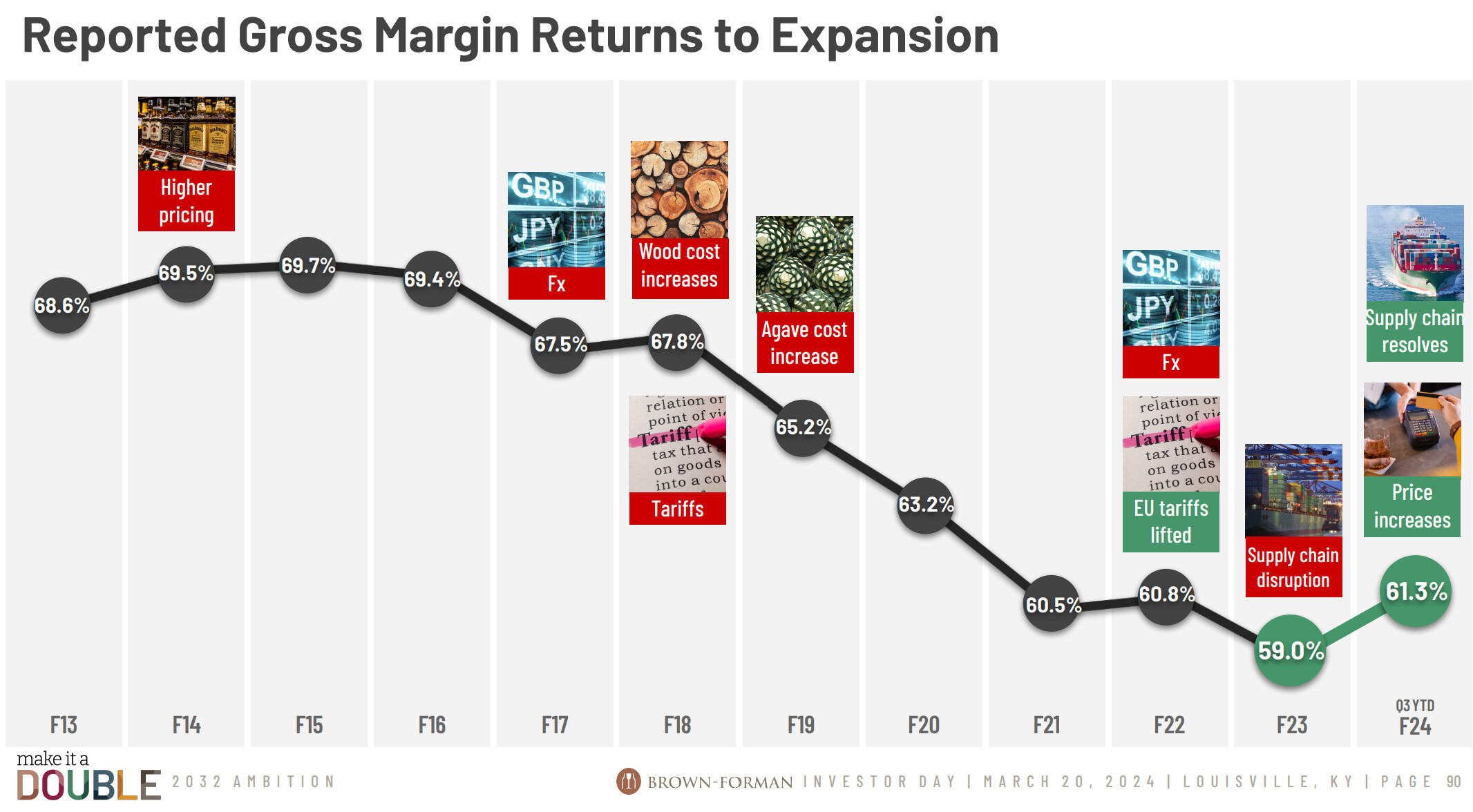

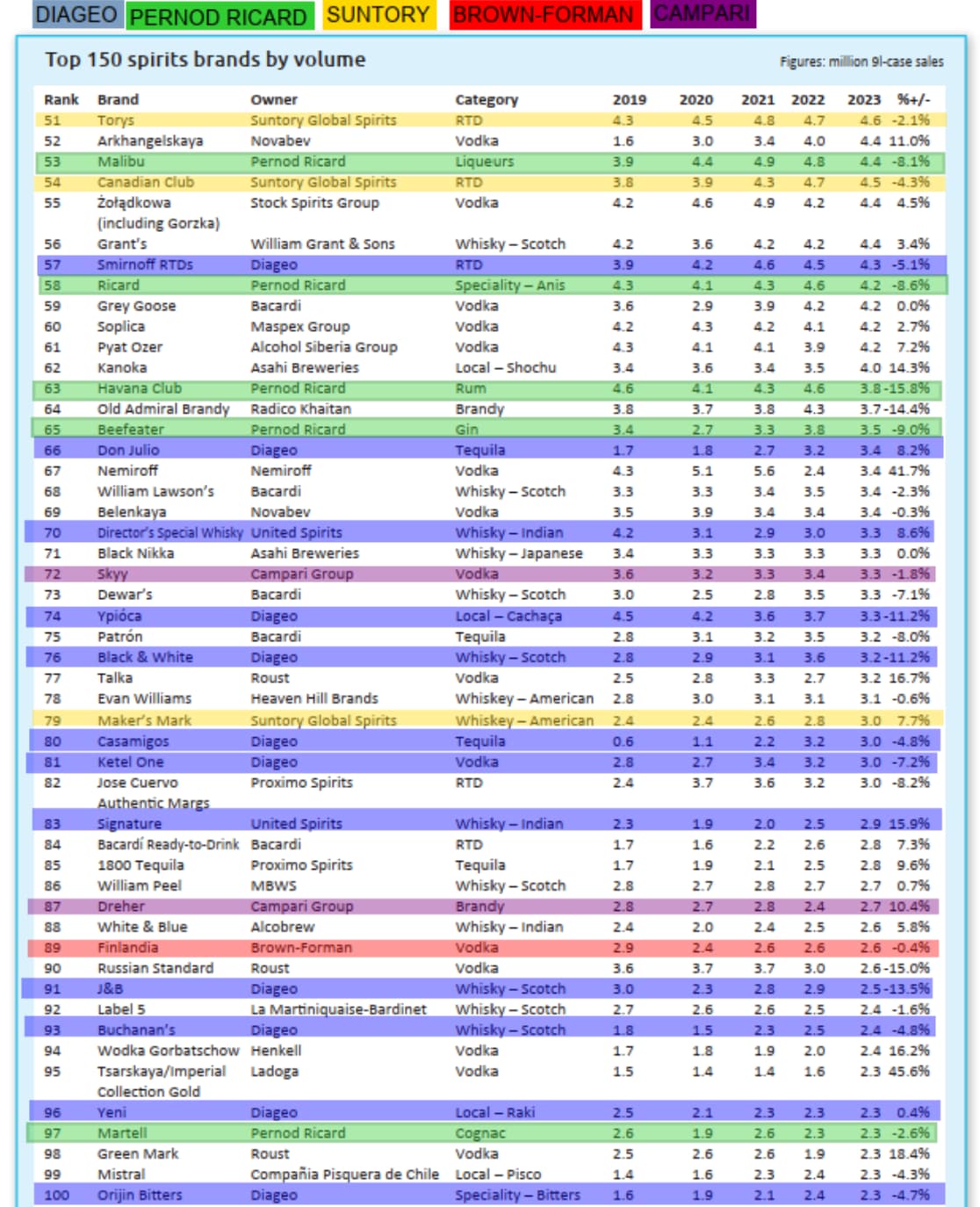

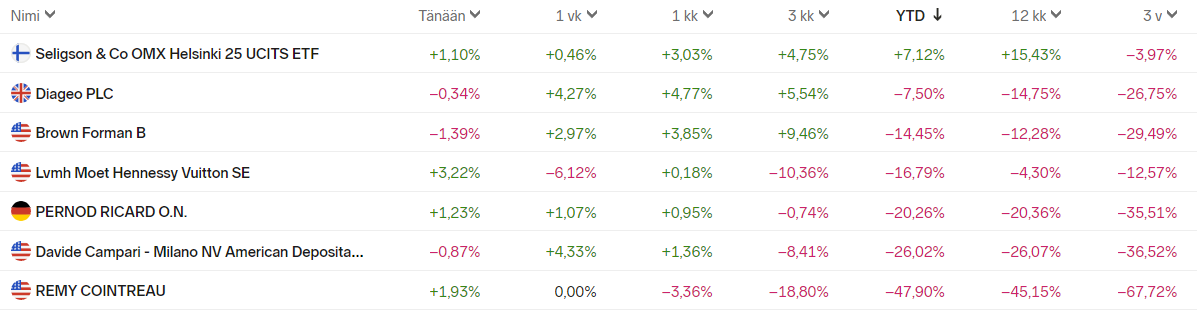

Blandt branchens største børsnoterede selskaber finder man Diageo, Pernod Ricard, Campari, Brown-Forman og Remy Cointreau. På mindre børser er også de lokale giganter Kweichow Moutai og Becle noteret, hvor sidstnævnte en aktivistinvestor forsøger at få virksomheden til at lade sig børsnotere på en større børs. Desuden findes der mange ikke-børsnoterede familievirksomheder i branchen, hvor den største og smukkeste er Bacardi. Også Beam Suntory samt LVMH’s og Diageos joint venture, som blandt andet ejer Hennessy, er betydelige spillere i branchen. Typisk leverer branchens store virksomheder høje marginer år efter år, men afkastet af den investerede kapital er mere moderat på grund af den kapital, der er bundet i store lagre. Det, der gør branchen særligt interessant, er omfanget af mulige konkurrencefordele. En virksomhed kan søge konkurrencefordele gennem blandt andet branding, stordriftsfordele, et distributionsnetværk af høj kvalitet, produktion i begrænsede produktionsområder og under bestemte betegnelser (f.eks. cognac, tequila og skotsk whisky) samt historiske lagre.

Der er også meget opkøbsaktivitet i branchen, hvilket senest er eksemplificeret ved Camparis opkøb af Courvoisier (et af de fire dominerende cognacfirmaer). Udover nyheder om opkøb har virksomhederne i branchen i det seneste år og i år været præget af kundernes ønske om at nedbringe lagerniveauerne (destocking), hvilket midlertidigt har fået virksomhedernes omsætning til at falde. Desuden har Kina indledt en mindre handelskrig mod EU ved at bruge cognac som våben. Under Trump var der også en strid mellem USA og EU, hvor whisky havnede i krydsild. Læg dertil potentielle regulatoriske ændringer og effekterne af klimaforandringer på afgrænsede dyrkningsområder samt normale høstvariationer, så bør det ikke blive kedeligt at følge denne sektor i de kommende år.