Baserat på artikeln nedan har Philip Morris både risker och tillväxtmöjligheter. Riskerna är kopplade till EU:s kommande förändringar i tobaksregleringen, vilka kan påverka nästa generations produkter (NGP) antingen positivt (legalisering av nikotinpåsar) eller negativt (smakförbud, skattehöjningar).

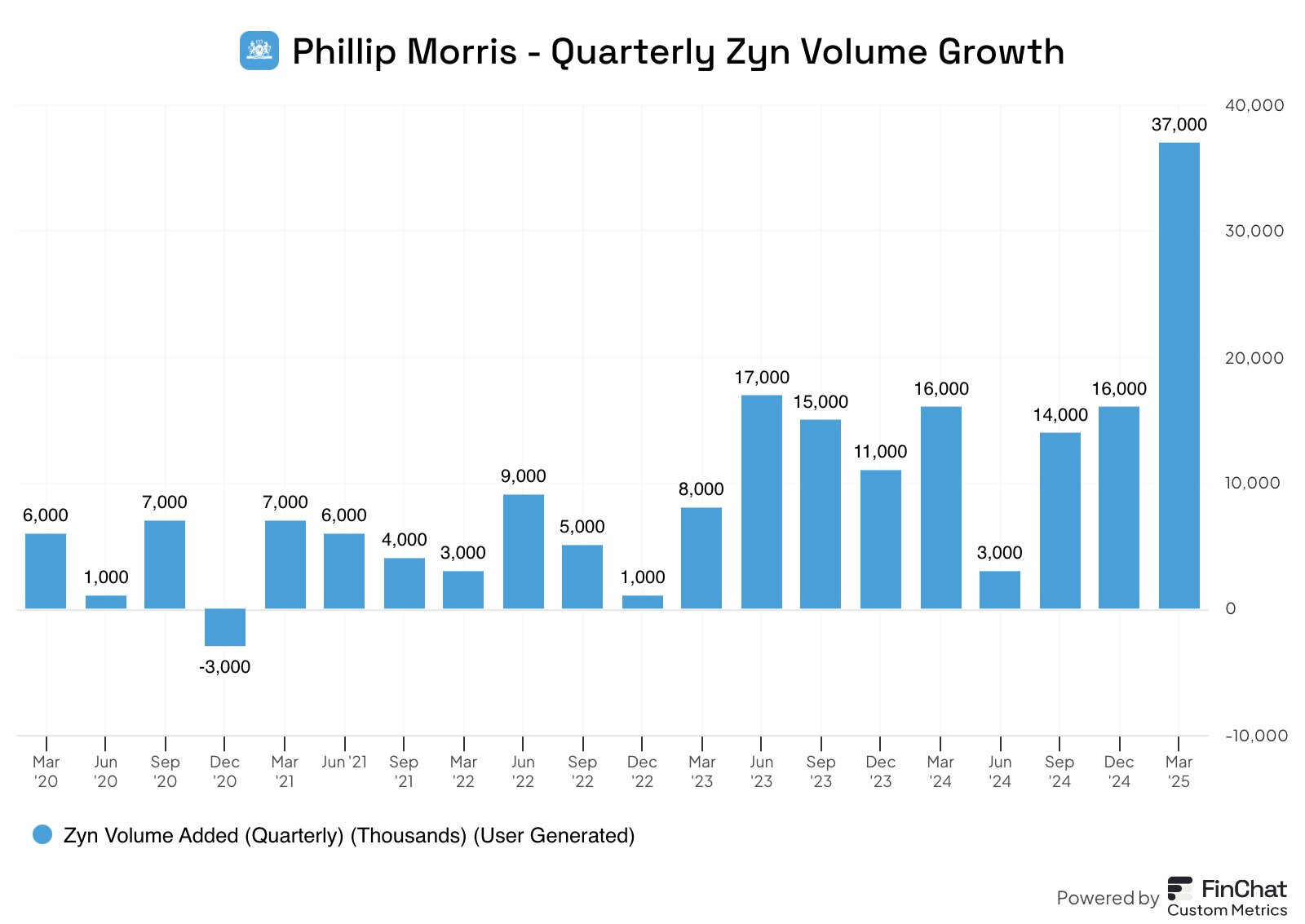

Försäljningsvolymerna för tobaksprodukter kan komma att minska från och med 2025, men på den positiva sidan kan IQOS-produkten få ett lättare år 2025 när effekterna av smakförbudet jämnar ut sig. Prissättningsökningen för ZYN-produkten kan avsevärt öka företagets resultat och påskynda EPS-tillväxten.

Om jag förstod rätt, föreslås en ganska massiv minskning av nikotin i cigaretter. Det föreslås 0,7 milligram per gram tobak, medan siffran i Marlboro idag ligger runt 10-12.

Regleringen träffar alltså traditionell brännbar tobak. HTP, vapes och påsar är utanför detta.

“Today’s proposal envisions a future where it would be less likely for young people to use cigarettes and more individuals who currently smoke could quit or switch to less harmful products. This action, if finalized, could save many lives and dramatically reduce the burden of severe illness and disability, while also saving huge amounts of money. I hope we can all agree that significantly reducing the leading cause of preventable death and disease in the U.S. is an admirable goal we should all work toward,” FDA Commissioner Dr. Robert Califf said in the statement.

Det verkar som att något slags stöd ges till nästa generations produkter även från FDA:s sida.

Jag tycker att PMI är i en ganska bra position här, om detta går igenom som det är. Det kommer i allt högre grad att påskynda övergången från konkurrenternas tobak till IQOS och Zyn.

Philip Morris rapporterade ett starkt år, drivet av rökfria produkter som IQOS och ZYN samt traditionella cigaretter. VD Jacek Olczak betonade vikten av FDA:s godkännande för ZYN-påsar och hoppades att andra länder skulle följa USA:s exempel när det gäller att minska skadorna från tobak.

PMI:s e-cigarettmärke VEEVs tillväxt under de senaste åren har fått mindre uppmärksamhet. Även jag har tidigare ryckt på axlarna åt detta, eftersom det var en så marginell del av hela företaget. Under 2024 nådde VEEV dock en miljon användare, och produkten är nu en topp 3-produkt i sin kategori i 13 europeiska länder (inkl. Finland).

British American Tobacco offentliggjorde sina siffror för 2024 under veckan, vilka mottogs med besvikelse på marknaden och aktiekursen föll med cirka 8% på publiceringsdagen.

Sammanfattning

Intäkterna minskade med 5,2%, drivet av försäljningen av våra verksamheter i Ryssland och Belarus i september 2023 samt negativa valutaeffekter

Organisk intäkt upp 1,3% (vid konstanta växelkurser), drivet av intäkter från Nya Kategorier upp 8,9%

Total organisk intäkt från brännbara produkter ökade med 0,1% (vid konstanta växelkurser), då organisk pris/mix på +5,3% motverkades av 5,2% lägre volym

Rapporterat rörelseresultat på 2 736 miljoner pund (2023: förlust på 15 751 miljoner pund) där 2024 inkluderar en avsättning på 6,2 miljarder pund avseende den föreslagna uppgörelsen i Kanada, medan 2023 negativt påverkades av engångsnedskrivningar främst i USA.

Justerat organiskt rörelseresultat upp 1,4% (vid konstanta växelkurser), drivet av AME och APMEA

Bidraget från Nya Kategorier ökade med 251 miljoner pund på en justerad organisk basis med konstant valuta, med en kategoribidragsmarginal nu på 7,1%, en ökning med 7,1 procentenheter jämfört med 2023

Rapporterad utspädd EPS på 136,0p; justerad organisk utspädd EPS upp 3,6% (vid konstanta växelkurser)

Fritt kassaflöde på 7 901 miljoner pund; justerad nettoskuld / justerad EBITDA ned 0,13x till 2,44x (ned 0,3x vid konstanta växelkurser)

Utdelningstillväxt på 2,0% till 240,24p - med ett återköp av aktier på 900 miljoner pund planerat för 2025

GurusFocus.com sammanfattade i sin artikel fördelarna och nackdelarna med resultatredovisningen samt de viktigaste punkterna från VD:ns intervju

Positiva punkter

British American Tobacco PLC rapporterade en tillväxt på 1,3% i koncernens intäkter och en ökning på 8,9% i intäkter från nya kategorier, vilket indikerar stark prestation inom nya produktlinjer.

Företaget uppnådde en ökning på 3,6% i utspädd EPS, vilket återspeglar effektiv kostnadshantering och operativ effektivitet.

Rökfria produkter står nu för 17,5% av koncernens intäkter, med en betydande ökning av kundbasen, vilket visar på framgångsrika diversifieringsinsatser.

Företaget har initierat ett hållbart program för återköp av aktier och meddelat en 2% tillväxt i utdelningar, vilket visar på engagemang för aktieägaravkastning.

British American Tobacco PLC har gjort betydande framsteg i att minska skuldsättningen till 2,4 gånger, vilket förbättrar finansiell flexibilitet och motståndskraft.

Negativa punkter

Företaget stod inför utmaningar på den amerikanska marknaden, med en nedgång på 3,4% i intäkter på grund av makroekonomiska påtryckningar och olagliga Vapour-produkter.

Vapour-intäkterna minskade med 2,5%, påverkat av svag tillsyn mot olagliga engångsvapes i USA och Kanada.

Företaget förväntar sig betydande motvind i Bangladesh och Australien, vilket förväntas påverka koncernens intäktstillväxt 2025 med 1% och APFO-tillväxten med nära 2%.

I Australien förväntas nya tobaksregler och punktskattehöjningar ytterligare påskynda den lagliga industrins volymminskning.

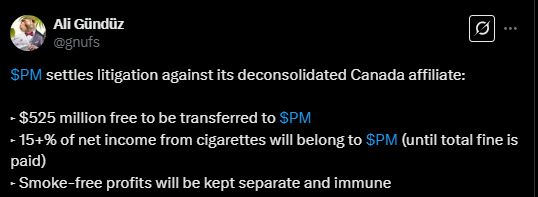

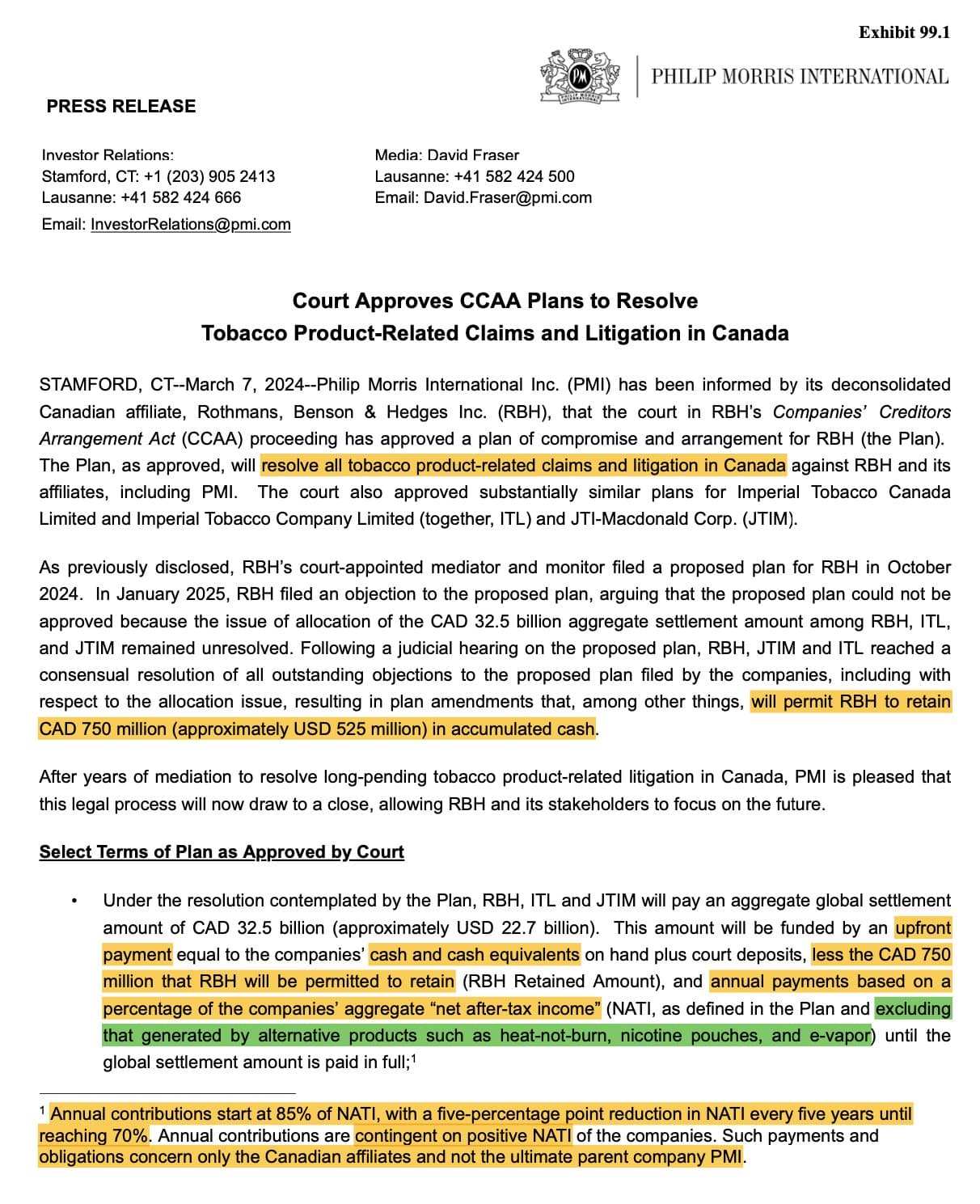

Företaget hanterar en avsättning på 6,2 miljarder GBP för Kanadas föreslagna CCAA-plan, vilket återspeglar pågående juridiska och regulatoriska utmaningar.

Höjdpunkter från Q&A

F: Kan du förtydliga vilka faktorer som kommer att leda till tillväxt i USA, trots en utmanande makromiljö och bristande tillsyn mot olagliga vapes? S: Tadeu Marroco, VD, förklarade att USA förväntas återgå till tillväxt tack vare en lägre bas 2024, marknadsandelsvinster och investeringar i handelsbevakning och digitala förmågor. Framgången med Velo-plus i nya kategorier kommer också att stödja tillväxten. Utmaningar på den lagliga Vapour-marknaden kvarstår dock som en motvind.

F: Kan du ge insikter om Velo-plus marknadsandel och distributionsstrategi i USA? S: Tadeu Marroco uppgav att Velo-plus står för cirka 7% av den totala volymandelen, med en stark närvaro i New York. Produktens högre fukthalt tilltalar olika konsumenttyper. För närvarande finns Velo-plus tillgänglig i 75 000 butiker, med planer på att expandera till 110 000 till april.

F: Varför skiljer sig Bangladeshs vinstpåverkan från Pakistans tidigare punktskattehöjning? S: Tadeu Marroco förklarade att Bangladeshs ad hoc-punktskattehöjning, i kombination med moms- och tullhöjningar på över 100 produkter, har påverkat överkomligheten avsevärt. Detta skiljer sig från Pakistan, där regeringen vidtog åtgärder för att mildra den illegala marknadens tillväxt efter initiala punktskattechocker.

F: Vad ger dig förtroende för att uppnå mittföljdsguidningen till 2026, och hur påverkar USA:s prestation detta? S: Tadeu Marroco lyfte fram investeringar i innovation, såsom glo Hilo och Velo-plus, och en mer stödjande makroekonomisk miljö i USA. Förväntningen om förbättrad tillsyn mot olagliga Vapour-produkter bidrar också till förtroendet för att uppnå guidningen.

F: Vilka är dina planer för ITC hotellinnehavet, och hur passar det in i dina kapitalallokeringsprioriteringar? S: Tadeu Marroco uppgav att BAT inte avser att vara en långsiktig aktieägare i hotellkedjan. Företaget planerar att avyttra innehavet vid rätt tidpunkt för att maximera aktieägarvärdet och använda intäkterna för att uppnå skuldsättningsmål till 2026.

F: Kan du ge detaljer om förbättringen i vinstbidraget från nya kategorier? S: Soraya Benchikh, CFO, nämnde att förbättringen drevs av intäktsstyrning, kostnadsoptimering och fokus på högprofitpooler. Företaget uppnådde en ökning med 500 baspunkter i bruttomarginalen för nya kategorier, med betydande bidrag från tobaksuppvärmningsprodukter och moderna orala produkter.

F: Vilka är konsekvenserna av olaglig Vapour-tillväxt utanför USA, och hur påverkar det er investeringsstrategi? S: Tadeu Marroco noterade att de största utmaningarna finns i USA och Kanada, med vissa marknader som Frankrike och Nya Zeeland som hanterar Vapour väl. Trots utmaningar förblir Vapour en betydande möjlighet att konvertera rökare, och BAT fortsätter att förespråka korrekt reglering och tillsyn.

F: Kan du förklara de nya tobaksreglerna i Australien och deras inverkan? S: Tadeu Marroco beskrev reglerna som den mest betydande förändringen sedan vanlig förpackning 2012, inklusive nya hälsovarningar och ändringar i förpackningsformat. Dessa regler, i kombination med ad hoc-punktskattehöjningar, har bidragit till uppkomsten av den illegala marknaden i Australien.

Även om året hade sina utmaningar och framtida regleringar kommer att försvaga tillväxten under det kommande året, är resultatet enligt min mening ändå ingen katastrof; förväntningarna var bara lite högre. Tillväxten, särskilt inom rökfria produkter, fortsätter dock att vara stark. En kursnedgång på 8% var ganska kraftig, men aktiekursen hade ju stärkts med cirka 40% under de senaste 12 månaderna, så att släppa ut lite överskottsånga är förmodligen inte fel, särskilt om man vill köpa mer.

Denna avsättning på 6,2 miljarder pund är kopplad till förlikningen i Kanadas tobaksrättegång, där de största tobaksbolagen Philip Morris, Japan Imperial Tobacco och British American Tobacco skulle betala ersättning till rökare.

British American Tobacco BTI:s Q4/24 och helårsrapport visade en enorm tillväxt inom nikotinpåsar och snus, en tillväxt på hundratals procent (som ett enskilt produktområde), och den förväntas bara växa under de kommande åren, och detta är ett affärsområde som BTI också satsar på inom en snar framtid.

Om man vill ha en hög utdelning är det ett utmärkt mål att investera i för en säker hög utdelning om man inte har något emot att investera i ett tobaksbolag. (jag har själv en liten post för den höga utdelningen )

Traditionellt sett är tobaksbolag goda utdelare, men etik begränsar ofta investeringar i tobak, och fonder investerar oftast inte alls i dessa.

Alla tobaksbolag står inför en stor omvälvning eftersom politiska beslut på längre sikt kommer att förbjuda all rökbar tobak. Snus och nikotinpåsar kommer att ersätta en stor del av den rökbara tobaken, och det finns även andra produkter som vapes m.fl. förångningsbara produkter som ersätter traditionell rökbar tobak.

Ingen dålig trend för branschen som helhet. Rökning dödar, det är bara ett faktum och det går inte att komma ifrån. Att ersätta nikotindosen på något annat sätt än genom att röka tobak är bra. All förändring bort från rökbar tobak är bra för hälsan och för medmänniskorna.

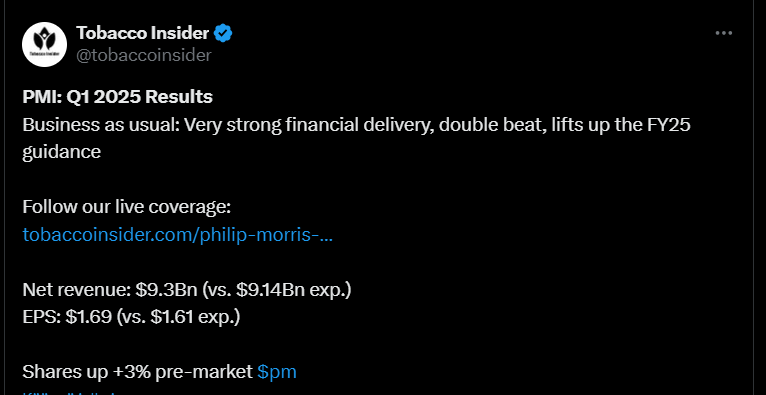

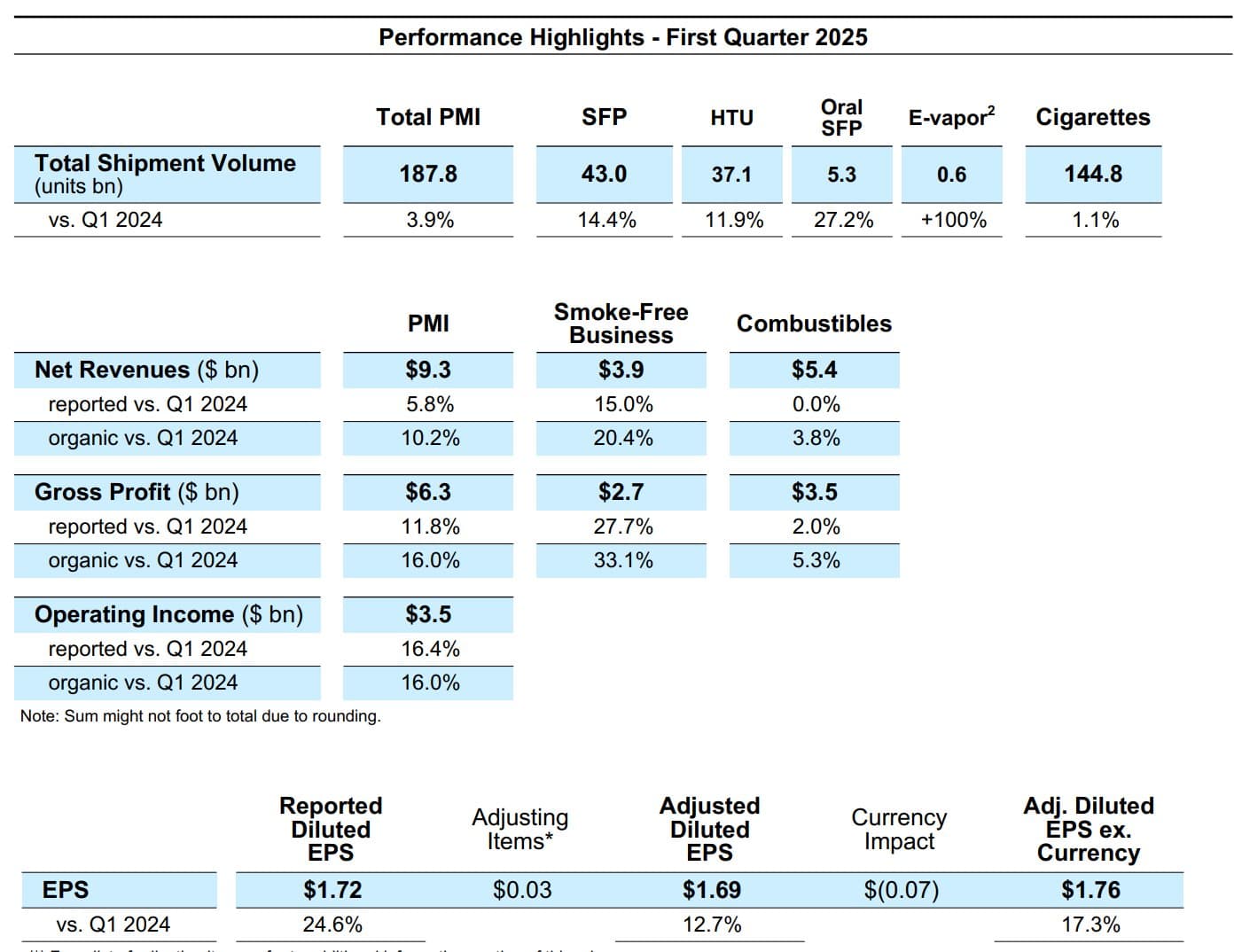

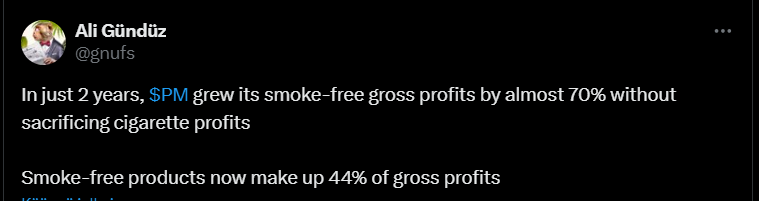

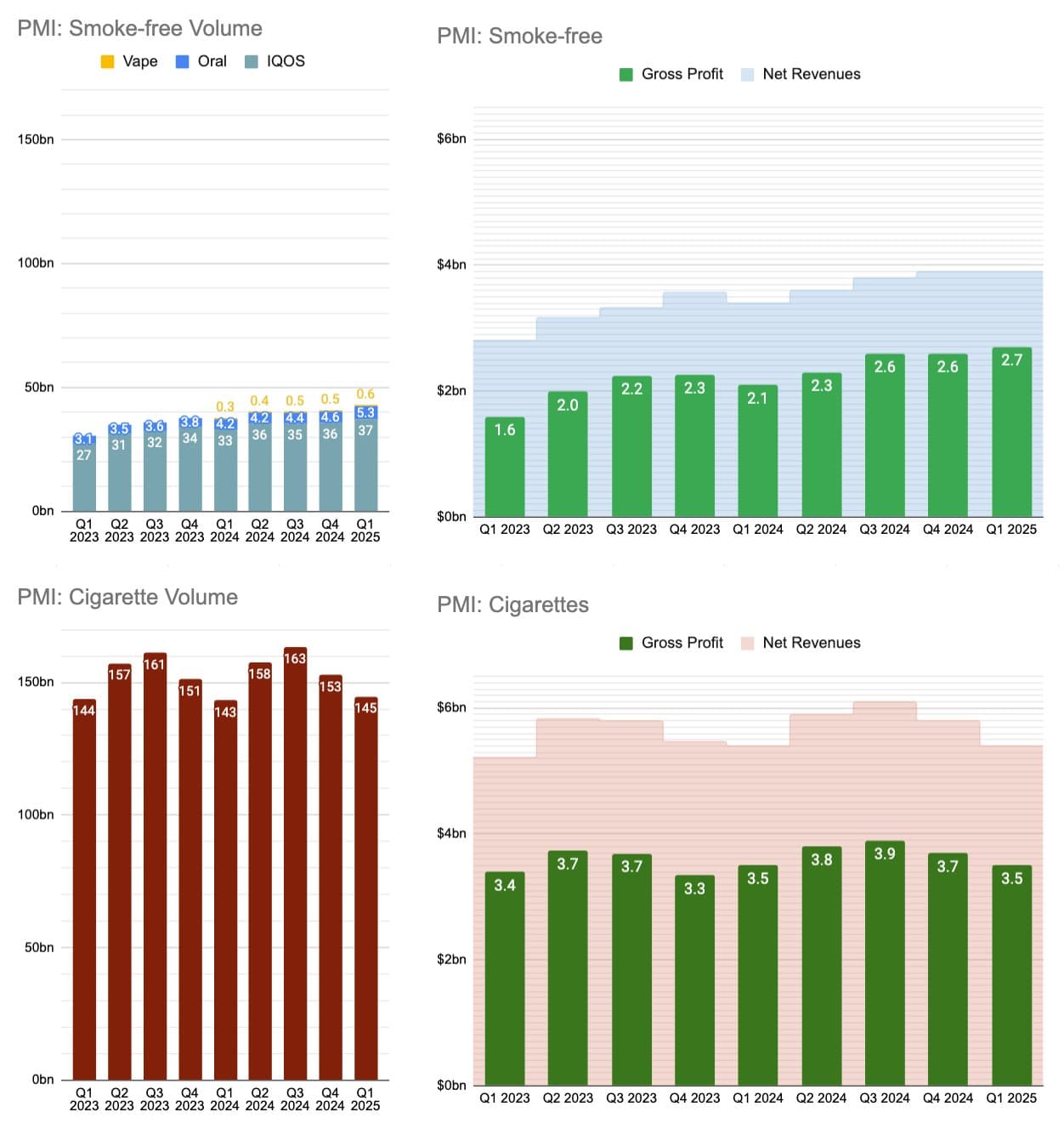

Philip Morris rapporterade ett starkt första kvartal där omsättning, rörelseresultat och vinst per aktie växte med tvåsiffriga tal. Bolaget höjde sin helårsprognos och bekräftade sina utsikter för “valutaneutral” tillväxt trots global osäkerhet. Andelen av den rökfria verksamheten växte betydligt och dessutom överträffade marginalerna tydligt de traditionella produkternas marginaler.

ZYN-nikotinpåsar växte starkt, särskilt i USA, och produktionskapaciteten utökas med en ny fabrik i Colorado. IQOS-produkter presterade väl i Europa och Japan, och deras lansering i USA har också påbörjats.

Den traditionella cigarettverksamheten bibehöll tillväxt genom prissättning och stabila volymer. Bolaget fortsätter sin strategi med flera produktkategorier och strävar efter att minska skuldkvoten samt öka utdelningarna.

I oktober länkade jag en nyhet där det berättades om den nya Velo Plus nikotinpåsen, där nikotinet är av syntetiskt ursprung. Den verkar också sälja bra. Jag följer med intresse hur marknaden fördelas mellan Zyn och Velo.

"BTI’s flagship pouch brand, Velo, has been gaining momentum, especially with the introduction of Velo Plus, a new product line offering larger, softer pouches, higher nicotine strengths, and lower price points. Velo’s performance has been remarkable—its 4-week rolling volume share in the U.S. reached 7.9% in March 2025, reflecting 185% year-over-year growth, while Velo Plus alone captured a 5.4% share just 12 weeks after launch and now comprises approximately 70% of all Velo sales.

What’s driving this surge? Velo Plus delivers a better overall user experience compared to incumbent leader Zyn, with a more satisfying mouth feel, superior nicotine release, and compelling value—$2.99 for 20 pouches versus Zyn’s $5.59 for 15. These attributes resonate with cost-conscious consumers seeking a discreet and customizable nicotine experience, which has become increasingly desirable amid rising wellness trends. While Zyn remains dominant with a 50%+ share, particularly in flavor-restricted markets like Massachusetts, BTI’s rapid innovation and competitive pricing put it in a strong position to chip away at that lead. Importantly, BTI’s investment appeal goes beyond product growth. The stock trades at just 9x forward earnings and offers a well-covered 7% dividend yield, presenting a stark valuation contrast to Philip Morris, which trades at nearly 22x earnings. If Velo’s growth continues, BTI could experience a meaningful rerating."

BAT sålde återigen en liten del av indiska ITC och utökar sitt återköpsprogram för egna aktier med 200 miljoner pund från vad som tidigare planerats.

“BAT said it would increase its 2025 1.1 billion pounds ($1.49 billion) share buyback programme by 200 million pounds as a result of the deal, which is not expected to have any other impact on its annual outlook.”

Från Storbritannien får du en aktie, från USA en ADR.

Från USA får du visserligen bättre likviditet för aktien, men jag är inte säker på om det är värt det. Jag har själv nu på senare tid valt att köpa från den tyska börsen med tickern BMT, så sparade jag växlingskostnaderna. Visserligen kan spreaden vara större än på UK- eller USA-börsen.