Tråd om planering av familjeförmögenhet och tips. Vilka saker bör man beakta om förmögenhet har ackumulerats/ackumuleras så pass att något blir kvar till efterkommande generationer? Som arv, förskott på arv eller gåva? Och äktenskap, äktenskapsförord eller en eventuell skilsmässa? Behövs alltid en jurists/konsults hjälp med dokumenten, eller klarar sig en vanlig person med utkast från nätet och sunt förnuft?

Arvsskatten har varit mycket uppmärksammad på sistone, men planering av familjeförmögenhet är mycket mer än så. Här finns säkert mer förmögna personer som har funderat på detta och upprättat dokument. Enligt vad man kan läsa på nätet är de tre ”grundstenarna” för en något mer förmögen person testamente, äktenskapsförord (om gift) och framtidsfullmakt. Försäkringar, investeringsbolag m.m. är sedan något mer komplexa arrangemang.

Låt oss gå vidare till ett praktiskt fall. Förhoppningsvis är min egen bortgång inte alltför nära ännu, men ett testamente vore ändå bra att upprätta. Åtminstone att dela upp arvet i delar och tillstånd till partiellt avstående låter som något som borde inkluderas.

Finns det erfarenheter av testamenten där dessa skulle användas? Länkar till mallar eller skärmdumpar av formuleringar?

Det lönar sig åtminstone att överväga förbehåll av nyttjanderätt och förvaltningsrätt vid överlåtelse av lämplig egendom. Äktenskapsförord bör naturligtvis alla ha, men dessutom, till exempel vid gåva till ett barn, bör man allvarligt överväga att i gåvobrevet utesluta barnets nuvarande och/eller framtida makar vad gäller själva gåvan och egendom som förvärvats i dess ställe. Dessa är grundläggande frågor där det verkligen lönar sig att allvarligt överväga att anlita en jurist, eftersom det oftast finns ganska dyra fallgropar i formkrav med obetydliga besparingar.

Arv eller gåva – egna funderingar ur beskattningssynpunkt. Jag är verkligen ingen expert inom området och tar inget ansvar för dessa texter När man sätter sig in i saker ur sin egen situation kan man ju samtidigt dela med sig till andra.

Det pågår för närvarande mycket politisk debatt om arvsskatt, men vi lämnar det utanför denna tråd och utgår tills vidare från den nuvarande situationen. Det bör dock nämnas att en reform av arvsskatten också kan leda till ändringar i gåvobeskattningen.

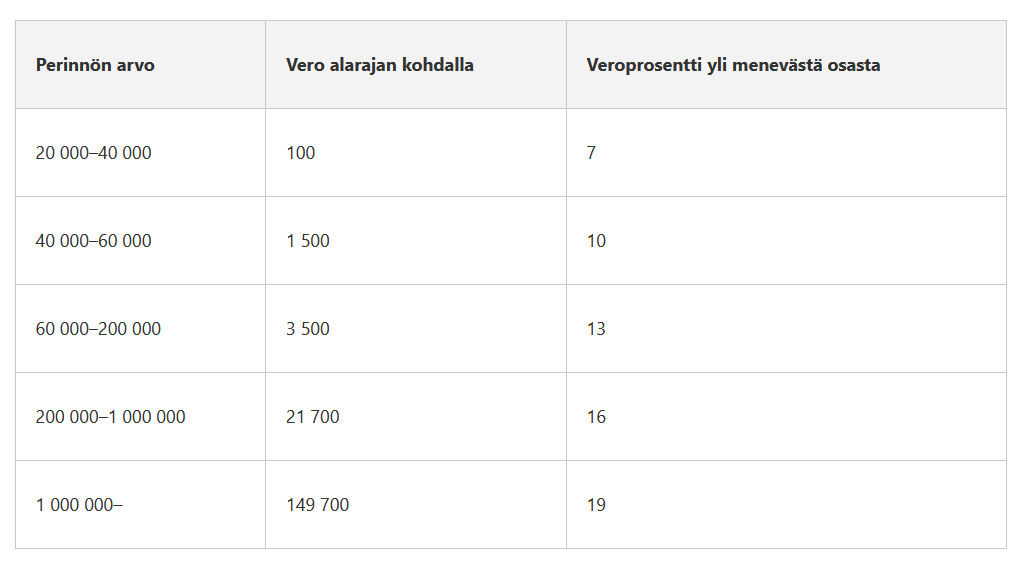

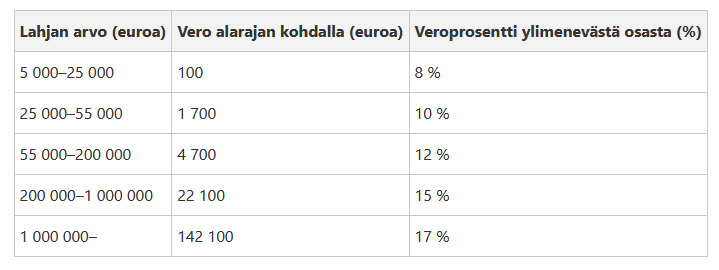

Både arvsskatt och gåvoskatt är progressiva skatter, vilket innebär att skattebeloppet ökar när det donerade/ärvda beloppet ökar. Båda skatterna har också två skatteklasser: 1 närmaste släktingar (lägre beskattning), 2 övriga (högre beskattning). Skatteförvaltningens webbplats har gott om material, anvisningar, kalkylatorer, tabeller m.m. Jag lägger länkarna i slutet. I denna granskning fokuserar vi på klass 1, dvs. nära släktingar.

Arvsskattetabell

Gåvoskattetabell

Väsentliga punkter:

Arvsskatt är skattefri upp till 19 999 euro, gåvoskatt endast upp till 4999 euro

Arvsskattens progressivitet är strängare än gåvoskattens (skatten stiger brantare när beloppen ökar)

Du kan bara dö och ärva en gång, men du kan ge gåvor under hela livet. I gåvobeskattningen räknas gåvor som getts inom 3 år samman, så du kan sträva efter skattefördelar genom att dela upp mindre summor med 3 års mellanrum. Den mest kända av dessa är den skattefria gåvan på 4999 euro som @SentinVenyttaja1 nämnde ovan, som ges med 3 års mellanrum, men inget hindrar att man ger en större summa (då betalas förstås skatt, men med en lägre procentandel än om man ger allt på en gång).

Mottagaren betalar skatten, vilket innebär att du kan dela ut mer skatteeffektivt ju fler mottagare det finns.

En given gåva räknas som en del av arvet om dödsfallet inträffar inom 3 år från gåvans givande.

Arvsskatten har avdrag: åtminstone för minderårig mottagare och make/maka, samt lättnader: t.ex. familjeföretag. Gåvoskatten har såvitt jag förstår inga avdrag/lättnader.

Vi glömmer avdrag och lättnader och sätter skatterna bredvid varandra i en tabell. Brytpunkten ligger vid ca 250 000 euro om gåvan ges på en gång.

Summa

Arvsskatt

Gåvoskatt

4 999 €

0 €

0 €

10 000 €

0 €

500 €

19 999 €

0 €

1 292 €

50 000 €

2 500 €

4 200 €

100 000 €

8 700 €

10 100 €

200 000 €

21 700 €

22 100 €

250 000 €

29 700 €

29 600 €

500 000 €

69 700 €

67 100 €

Om den förväntade livslängden är betydande och man vet att man inte kommer att använda alla tillgångar själv, är gåvor definitivt att föredra ur skattesynpunkt. Beroende på förmögenhet och antal arvingar bör man definitivt överväga att ge större summor än den skattefria 4999 euro med 3 års mellanrum. Generellt sett uppskattar arvingar också tillgångar mer ju yngre de är när de får dem.

Den verkliga världen är förstås inte alls lika enkel som Excel-världen, med olika avdrag, testamenten kan användas för att spela med partiella avsägelser, och besittningsrätt och äganderätt kan förbehållas, äktenskap/äktenskapsförord påverkar vid arv efter makar m.m.

Det finns risker med sådana här trådar. Efter att ha hanterat arvsfrågor för en tid sedan skulle jag aldrig ha kommit fram till samma slutsats som bankens jurist om jag inte hade använt hans tjänster. Till exempel kan bodelning användas mycket liberalt i en arvssituation. Tjänsten var förstås inte helt gratis.

Faran uppstår ur att situationerna är så olika. Om dödsboet eller dess delägare t.ex. själva har oskiftade dödsbon, släkterna är stridiga, det finns många syskon eller den egendom som ska delas är betydande eller består av många olika tillgångar, skulle jag verkligen inte söka råd på några diskussionsforum, utan jag skulle gå direkt till en jurist specialiserad på arvsfrågor. Några tusen för att saker och ting blir rätt på en gång är inte en särskilt stor summa pengar.

När man har försökt spara där har man på många ställen slutligen fått betala mycket mer.

Visst finns det förstås ett behov av att informera om alternativ och att försiktigt överväga dem på en allmän nivå. Jag tror dock att grunderna för gåvoskattefrågorna är ganska välkända, särskilt på investeringsforum. Mest verkar det finnas frågor här om att överföra egendom till efterkommande kostnadseffektivt redan under livstiden. För detta finns det redan de ovan nämnda trådarna.

Min egen åsikt lutar, även i uppfostringssyfte, åt att var och en är sin egen lyckas smed och att man bör använda sina egna pengar under sin livstid. Detta utesluter inte finansiering av avkommans studier, assistans med boende, investeringsbidrag för moped, bil etc. eller att gå hand i hand genom livets situationer. Jag har bara sett en ung arvinge och arvtagerska plötsligt spendera pengar de fått helt utan motprestation, ner till sista öret, precis där den som lämnade arvet absolut inte önskade att de skulle placeras. Samtidigt har arvingen förlorat sin hälsa och framtidsdrömmarna har plötsligt flyttats mycket längre bort.

Åtminstone från min synvinkel är syftet med tråden inte att uppmuntra att man avstår från att använda experthjälp. Tvärtom rekommenderar jag det absolut, särskilt om situationen är lite mer komplicerad eller om man inte är van vid att arbeta med dokument. ”Prata med en advokat” är å andra sidan ett ganska löst råd. Det finns många typer av jurister/konsulter och åtminstone jag gillar att närma mig saken så att jag försöker ta reda på saker själv redan före konsultationen, då kan jag ställa frågor/åsikter eller i värsta fall märker jag att detta inte är rätt person att hantera mitt ärende. Jag minns att t.ex. i det avsnittet av Rahapodi (jag lyssnade för länge sedan), nämnde någon av dem att de hade fått riktigt dålig service av en jurist. I ett dödsbo där jag själv var delägare hade lokalbankens jurist ganska grundläggande saker på villovägar. Visst är de flesta som gör det här i sitt arbete säkert skickliga proffs.

Den värsta och förmodligen vanligaste lösningen är att inte göra någonting, saken exploderar efter döden och då betalar man mest av allt. Därför skulle jag se diskussionen som välkommen. Absolut håller jag med om att man inte ska plocka råd direkt från ett nätforum för eget bruk, men jag tror att läsarna av detta forum själva förstår det. Det kan dock väcka tankar.

Jag tycker att diskussionen om arv och gåvor kanske förs för mycket med fokus på beskattning. Beskattning är viktigt att beakta vid lösningar, men man bör ändå inte fatta sådana beslut som sedan är besvärliga eller obehagliga senare. Till exempel kan det vara förnuftigare att istället för nyttjanderätten testamentera äganderätten till bostaden till den efterlevande maken, etc. lösningar som inte är lika skatteeffektiva men som sparar nerver och problem senare (med en nyttjanderätt som varar i årtionden kan alla möjliga situationer uppstå).

Det förnuftigaste är nog att lista sakerna ungefär som man vill att de ska gå och sedan med en jurist skräddarsy dokumenten så att en optimal lösning hittas, där skatterna optimeras för att uppnå önskat slutresultat.

På tröskeln till medelåldern har jag blivit påmind om min egen dödlighet och tankar kring testamente har börjat sysselsätta mig. Min situation är alltså ett äktenskap utan äktenskapsförord och tre gemensamma barn (ännu minderåriga, förhoppningsvis vuxna vid mitt frånfälle). All egendom vi samlat under äktenskapet är gemensam och jag har sparat och investerat uttryckligen med pensionen i åtanke. De finansiella tillgångarna är mångfaldiga jämfört med de kvarvarande lånen. Som fast egendom finns ett egnahemshus och en liten stuga. Sparandet har jag till största delen gjort i mitt eget namn på ett värdeandelskonto (AOT) samt i några privata aktiefonder. Nu har jag dock nyligen insett de potentiella problem som min död skulle orsaka min make/maka, då en stor del av våra likvida tillgångar står i mitt namn. Vi har nu börjat spara alla ”nya” pengar som går till investeringar på min makes/makas värdeandelskonto, men det kommer att ta år innan vårt investeringskapital är ”jämnt”. På ett sparkonto i min makes/makas namn finns tillräckligt med pengar för att hen inte skulle hamna i svårigheter om något oväntat hände.

Vi är alltså båda i arbetslivet, men mina inkomster är mångfaldiga jämfört med min makes/makas.

Min önskan vore alltså att om någon av oss går bort, skulle den andre få tillgång till hela det gemensamt sparade investeringskapitalet. Detta är dock lättare sagt än gjort när det finns bröstarvingar. Genom ett besittningsrättstestamente skulle den andre få förvalta de finansiella tillgångarna, men vad är nyttan med det när tillgångarna består av fonder som inte ger utdelning?

Som ett förtydligande: jag vill inte nödvändigtvis lämna någonting alls till mina barn, utan med sparandet vill jag uttryckligen trygga min och min makes/makas ålderdom.

Vilka alternativ finns det här vid upprättandet av ett testamente?

Du vill i vilket fall som helst ha ett testamente upprättat av en jurist, så diskussionen om innehåll och detaljer bör skötas med hen. För egen del – som lekman – tänker jag på till exempel makars giftorätt, enligt vilken egendomen (utan äktenskapsförord) i vilket fall som helst delas lika, samt barnens laglott, som de kan kräva oavsett (det finns alltså gränser för vad man kan bestämma genom ett testamente).

Jag håller med skribenten + kom att tänka på besittningsrätt. Avkomman får sedan vad de får

Jag är själv också lite orolig över den nuvarande diskussionen, då gåvor och arv kan gå till helt andra ändamål än vad man har önskat. Jag har själv också små barn och i denna digitala tidsålder vill jag absolut inte att de ska ha stora besparingar och realtidsåtkomst till en mobilbank, där tillgångarna skulle kunna realiseras till exempel genom påtryckningar eller en stundens ingivelse. I värsta fall skulle ens egna hårt förvärvade pengar gå till droger…

Vi funderar också med min man på hur man vid ett eventuellt dödsfall på ett förnuftigt sätt skulle kunna reda ut pengarna, eftersom vi inte är gifta.

Jag har funderat på samma sak i egenskap av sambo och pappa till en liten parvel. Vi har en gemensam bostadsrätt (50-50) som är tänkt som vårt hem för resten av livet, och mitt eget lån på den är relativt litet. Utöver detta har jag en väl diversifierad likvid investeringsportfölj, vars värde är ca 3x värdet på min halva av lägenheten, och som innehåller mer kontanter än jag har i bostadslån. Dessutom väntar arv från mina egna föräldrar i sinom tid. Med en modellerad avkastning på 7 % kommer portföljens värde på sonens 18-årsdag att vara ceteris paribus sjusiffrigt, och den första siffran är inte en etta.

I mina funderingar har jag landat i motsatsen. Jag vill specifikt skydda min lilla lintott till son. Som det värsta, men ändå möjliga scenariot, ser jag en situation där jag plötsligt trillar av pinn, min sambo hittar en ny man, spenderar mina pengar på gud vet vad och när min son fyller 18 år blir han bryskt utvisad till dörren. Om sonen har ärvt en sparsam och eftertänksam karaktär från mig, tror jag att han i framtiden skulle uppskatta det kapital som blev kvar efter sin far, vilket skulle möjliggöra ett fritt liv och ett yrkesval på egna villkor.

Jag funderar därför på om jag, istället för ett vanligt testamente, skulle upprätta någon form av instruktion där en vän som ingår i min innersta krets och som jag litar på till 100 % skulle förvalta investeringarna och först betala av bostadslånet. På så sätt skulle hemmet inte behöva realiseras, men bostaden skulle ändå förbli till hälften i hans ägo. Baserat på en del googlande verkar det dock som att detta till och med kan ske så att säga ex officio (tjänsteåtgärd), vilket är anledningen till att saken har lämnats vilande.

Arvingen skulle vara ditt barn; en sambo ärver inte sin sambo utan testamente.

Vad gäller en minderårigs egendom tillhör egendomen barnet självt, och det lönar sig att bekanta sig med regleringen och rapporteringen kring detta via DVV:s (Myndigheten för digitalisering och befolkningsdata) webbplats.

Jag är inte säker på om din sambo är barnets mor? Det kan ha betydelse för vem som förordnas till intressebevakare.

Man kan troligtvis förordna om förvaltningen av egendomen i ett testamente, inklusive att lån ska betalas av. Eller ge anvisningar om förvaltningen av investeringar beroende på till exempel hur långt eller nära i tiden det är tills du vill att barnet ska få kontroll över arvet. Och testamentet kan också uppdateras om man inte dör i en trafikolycka eller på annat sätt plötsligt.

Var sedan noggrann och kontrollera på DVV:s sidor att vittnena är jäviga (oberoende).

Naturligtvis, om sambon inte har en faktisk modersrelation till pojken, och vårdnaden inte går till sambon, och det finns risker med livets skuggsidor, så är en gemensam bostad för ett minderårigt barn och en skuldsatt sambo inte nödvändigtvis en bra idé.

Precis så. Det där med DVV (Myndigheten för digitalisering och befolkningsdata) är ett bekant mönster, och det är något som de som funderar på liknande saker bör beakta. Min uppfattning är dock att det inte finns särskilt mycket resurser/intresse för den faktiska tillsynen av enskilda klienter, så länge pengar inte flyttas bort från den bevakades bruk, man inte handlar med warranter eller liknande. Globalt indexsparande torde gå igenom.

Min sambo är barnets mor, så hon skulle antagligen bli barnets intressebevakare om jag inte förordnade annat i ett testamente. En lämplig advokatbyrå för uppdraget är redan utsedd: att skriva själva testamentet är i sig inte särskilt svårt, men de där oberoende vittnena + testatorns behörighet för nämnda rättshandling är nog de vanligaste minorna. Frågan om laglott behöver man inte fundera på, då allt skulle gå till arvingen.

Slutligen: jag hade knappast ägnat hela saken en tanke om det inte vore för en situation som inträffade för några år sedan. En barndomsväns pappa dog när min vän var ganska liten, och lägenheten som pappan ägde ensam gick till min vän. Lägenheten var en ganska värdefull familjebostad och jag har förstått att det inte fanns någon annan betydande egendom. Min väns mamma (den avlidne pappans fru) fortsatte att leva i lägenheten som förut i enlighet med efterlevande makes besittningsrätt, och hon hittade även en ny man vid sin sida. Som jag förstått det var sonen och styvpappan inte på särskilt god fot, och som 18-åring mitt under gymnasiet uppstod en situation där han inte längre var välkommen hem men inte heller kunde få ut några pengar från lägenheten. I och med detta bröts även kontakten med mamman. Kompisen levde nog som ganska barskrapad och jag lånade själv ut pengar till honom, men sedan dess har han fått ordning på tillvaron och gjort en riktigt fin karriär.

En sådan instruktion saknar betydelse, såvida det inte rör sig om ett förordnande i ett testamente om en testamentsexekutor. Dödsboets delägare kan, om de så önskar, åsidosätta en sådan “förvaltare” vars befogenheter grundar sig på en fullmakt utfärdad under livstiden. Det lönar sig inte att försöka med egna hemmasnickrade arrangemang inför dödsfall; det skapar bara oreda.

Eftersom ni har ett gemensamt barn har ni ett så kallat lagstadgat samboförhållande. Det innebär att sambon har rätt att kräva egendomsavskiljning, bidrag och gottgörelse. Egendomsavskiljningen kan bli dyr och tidskrävande om den utförs av en skiftesman som förordnats av tingsrätten.

När ett lagstadgat samboförhållande upphör genom den ena partens död, har den efterlevande sambon rätt att få behovsprövat bidrag. Om förutsättningarna är uppfyllda har hen rätt till bidrag även om arvlåtaren har förordnat om sin egendom i ett testamente. Bidraget får dock inte inkräkta på bröstarvingens laglott, såvida det inte finns vägande skäl. Som bidrag kan man exempelvis ge den efterlevande sambon rätt att bo kvar i makarnas gemensamma hem under en viss tid eller under resten av sin livstid.

Gottgörelse kan erhållas om sambon genom sin insats till förmån för det gemensamma hushållet har hjälpt den andre att öka eller bevara sin egendom. Dessutom krävs att egendomsavskiljningen leder till en obehörig vinst på den andra sambons bekostnad. Denna insats kan till exempel vara arbete eller användning av medel för det gemensamma hushållet.

Man kan inte förordna om barnets intressebevakare i ett testamente, särskilt inte genom att åsidosätta barnets egen mor. Däremot kan man förordna en särskild förvaltare för den egendom som testamenterats till barnet fram till dess att barnet är myndigt.

En advokatbyrå ordnar fram oberoende vittnen till testamentet; vanligtvis agerar juristen själv och dennes assistent som vittnen. Din egen behörighet att upprätta ett testamente är också helt uppenbar om du är en person vid normalt hälsotillstånd; redan de texter du skrivit här uppvisar en tillräckligt god kognitiv nivå för att upprätta ett testamente.

Med den där “förvaltningen av investeringarna” menade jag i praktiken att en pålitlig person i min och barnets närkrets skulle se efter de ärvda värdepapperen tills barnet fyller 18 år. I praktiken skulle det sannolikt handla om småskalig återinvestering av utdelningar / reaktioner vid situationer där indexfonder läggs ner eller liknande.

Jag har inte satt mig in i rättspraxis gällande behovsprövat bidrag till efterlevande sambo vid makens bortgång. Jag bedömer att detta knappast blir aktuellt i mitt fall, till skillnad från exempelvis i familjeföretag eller för lantbruksföretagare. Och överlag skulle barnets mor förhoppningsvis ha en ganska hög tröskel för att ställa krav mot ett dödsbo där barnet är den enda delägaren. Däremot ser jag det som en större risk att pengar skulle kunna styras till investeringar som är ofördelaktiga ur barnets perspektiv, eller till (lyx)konsumtion, om barnets mor övervakar dödsboets tillgångar.

Generellt kan man rekommendera alla att upprätta ett testamente, då det i slutändan inte är ett särskilt komplicerat dokument. För äldre personer rekommenderas förstås en läkarundersökning precis innan testamentet upprättas, för att mitigera påståenden om att testatorn saknade rättshandlingsförmåga.