Vilken inverkan har valutakurser på affärsverksamheten. Företaget verkar nu i flera länder, men den senaste tidens förstärkning av realen kan väl ses som en positiv signal.

1 gillning

Flyttar sig hela tiden mer mot hårda valutor, är redan nu till största delen i dem.

Men t.ex. en förstärkning av USD kommer sannolikt att göra Q1 utmanande resultatmässigt, även om affärerna i övrigt utvecklas i förväntad riktning.

5 gillningar

Reals andel är tydligen så pass liten att kursförändringarna inte längre påverkar affärerna särskilt mycket.

Alex Saigh, Patrias VD, sade: ”Patria har fått en mycket spännande start på 2025 då kapitalanskaffningen uppgick till rekordhöga 3,2 miljarder dollar, vilket belyser den utökade räckvidden för våra investeringsplattformar och distributionskapacitet, och sätter oss i en stark position att uppnå vårt mål på 6 miljarder dollar i kapitalanskaffning för året. Vi rapporterade också FRE för Q1 2025 på 42,6 miljoner dollar, eller 0,27 dollar per aktie, vilket representerar en tillväxt på 21% respektive 16% jämfört med föregående år, trots volatiliteten i regionen. Dessutom växte FEAUM med 6% sekventiellt och 46% jämfört med föregående år, och vi genererade över 700 miljoner dollar i organiska nettoinflöden, vilket återspeglar en årlig organisk tillväxttakt på 9%. Medan ett hotande handelskrig och stigande globala ekonomiska farhågor skapar potentiella motvindar, anser vi att vi är väl positionerade för att generera de 200 till 225 miljoner dollar i FRE som vi siktar på för 2025, då den ökade diversifieringen av vår plattform lönar sig i termer av kapitalanskaffning och lönsam organisk tillväxt, vilket stärker vårt förtroende för de treåriga mål vi introducerade på vår investerardag den 9 december.”

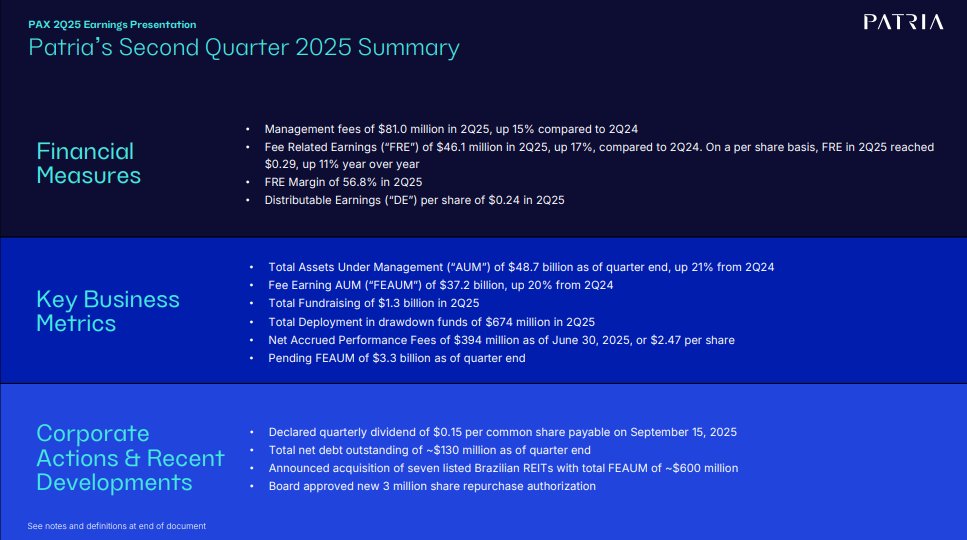

Finansiella höjdpunkter (rapporterade i USD)

IFRS-resultaten inkluderade 13,6 miljoner dollar i nettoresultat hänförligt till Patria under Q1 2025. Patria genererade avgiftsrelaterade intäkter (Fee Related Earnings, FRE) på 42,6 miljoner dollar under Q1 2025, upp 21% från 35,1 miljoner dollar under Q1 2024, med en FRE-marginal på 55,1%. Utdelningsbara intäkter (Distributable Earnings) uppgick till 36,8 miljoner dollar för Q1 2025, eller 0,23 dollar per aktie.

Det där verkar inte så dåligt igen. God tillväxt och vägledningen för innevarande år upprepades. Aktierna i dessa latinoföretag rör sig verkligen ingenstans. Oftast nedåt ![]()

10 gillningar

Ungefär 10% AUM-ökning i fastighetsförvaltningen.

https://ir.patria.com/node/8281/html#dp229056_ex9901.htm

Patria Investments Signs Agreement Involving Six Real Estate Funds from Genial Investimentos

Transaction reinforces leadership in the Brazilian REIT market and enhances portfolio diversification. With this transaction, Patria’s Real Estate division in Brazil adds approximately R$ 2.5 billion in AUM, reaching a total of R$ 26 billion.

May 30, 2025 – Patria Investments, a leading alternative asset manager in Latin America, announces the signing of an agreement for the transfer of portfolio management of six real estate investment funds (FIIs) from Genial Investimentos. This transaction is part of Patria’s broader strategy to expand and diversify its Real Estate portfolio. Completion of the transaction is subject to approval by Brazilian’s antitrust authority (CADE) and the respective investors’ assembly of the FIIs.

While the financial terms of the transaction will not be disclosed, upon completion, approximately R$ 2.5 billion in assets under management will be added to Patria’s Real Estate portfolio, bringing the total to around R$ 26 billion. This further consolidates Patria’s leadership among independent REIT managers in Brazil, with three of the largest funds in their respective segments: HGLG (logistics), PVBI (offices), and HGRU (urban income), as well as some of the top-performing funds in the credit and securities segments (CVBI, HGCR, and RVBI).

Upon satisfaction of the closing conditions, Patria’s subsidiaries will assume management of the funds. The six funds involved, which collectively have nearly 190,000 unitholders, are: MALL11 (shopping centers), BPFF11 (fund of funds), PLCR11 (CRIs), SPTW11 (offices), GLOG11 (logistics), and PLCA11 (CRAs).

“This is an important step that further strengthens Patria’s REIT portfolio, which is already one of the largest and most diversified in the country—especially following the acquisitions of VBI’s and CSHG’s real estate businesses. This transaction consolidates Patria’s leadership and expands the range of attractive investment opportunities, while continuing to deliver consistent returns to our investors” said Rodrigo Abbud, Partner and Head of Real Estate at Patria Investments in Brazil.

Patria’s Real Estate portfolio currently includes 18 FIIs listed on B3 and 2 FIIs traded over-the-counter, operating across key market segments such as logistics, offices, urban income, credit, and securities. By strengthening its presence in strategic sectors and increasing portfolio diversification, Patria positions itself as a compelling platform for investors. At the same time, the ongoing consolidation of the REIT market contributes to the professionalization of the industry, raising management standards and benefiting both unitholders and tenants.

10 gillningar

Patria är med och lägger bud på Banmedica, en aktör i Latinamerika som United Health ($UNH) säljer.

Banmedicas EBITDA är i storleksordningen 200 miljoner dollar, uppskattat transaktionspris på 1 miljard dollar.

The company has four non-binding bids for its Banmedica subsidiary, which operates in Colombia and Chile, for about $1 billion, according to both people, who asked not to be identified because the talks are private.

UnitedHealth’s shares tumbled 25.5% in May alone and year-to-date are down 40%. UnitedHealth left Brazil in 2023 and Peru in March. It is aiming to get around $1 billion for Banmedica’s operations in Colombia and Chile, the people said.

The two people said the company expects to set a deadline for binding proposals as soon as July.

UnitedHealth received bids from Washington, D.C.-based private equity firm Acon Investments; Sao Paulo-based private equity firm Patria Investments (PAX.O), opens new tab; Texas non-profit health firm Christus Health; and Lima-based healthcare and insurance provider Auna (GZ4.F), opens new tab, the people said. Auna is in talks with a financial partner, one of the sources added.

Patria, UnitedHealth Group and Christus Health declined to comment. Acon and Auna did not respond to requests for comment.

Dessutom har den senaste investerarpresentationen publicerats, det finns mer att läsa igen ![]()

https://ir.patria.com/static-files/afe069aa-87ad-432c-82c6-278c909f554a

7 gillningar

Q2-siffrorna ser bra ut i mina ögon, och dessutom höjdes insamlingsmålet för resten av året med 5-10% från de ursprungliga 6 miljarderna. Vägledningen för FRE hölls på 200-225 miljoner för året.

11 gillningar

Det här ser fortfarande bra ut ![]()

Financial Highlights (reported in $ USD)IFRS results included $22.5 million of net income attributable to Patria in Q3 2025. Patria generated Fee Related Earnings of $49.5 million in Q3 2025, up 22% from $40.6 million in Q3 2024, with an FRE margin of 58.5%. Distributable Earnings were $46.9 million for Q3 2025, or $0.30 per share, up 31% from $0.23 in Q3 2024.

Dividends

Patria declared a quarterly dividend of $0.15 per share to record holders of common stock at the close of business on November 14th, 2025. This dividend will be paid on December 12th, 2025.

och Q3 investerarpresentation:

https://ir.patria.com/static-files/36eb4673-6649-48c5-9b80-deb1a25905ae

12 gillningar

Och de meddelade också att de kommer att betala 0,65 dollar i utdelning per aktie nästa år, vilket är en ökning med 8,33 % på årsbasis. Jag tar det.

5 gillningar

Det fanns ganska bra information att tillgå under investerarsamtalet. Dollarns senaste försvagning ses som positiv, då investerare historiskt har riktat blicken mot tillväxtmarknader. Naturligtvis händer det lite av varje annat på marknaderna nu, så det återstår att se åt vilket håll saker och ting utvecklas.

Tillväxten i avgiftsintäkter förväntas fortsätta till 2026 och uppgå till cirka 1,42 - 1,54 dollar per aktie. Utöver detta tillkommer naturligtvis eventuella resultatbaserade avgifter m.m., vilka borde bli ganska rejäla.

Den har visserligen stigit en del, men aktien är åtminstone inte särskilt dyr jämfört med konkurrenterna om kursen är runt drygt 10 gånger avgiftsintäkterna.

10 gillningar

tar över en rejält större del av företagslånemarknaden ![]()

hittade inget omnämnande om köpeskillingen ![]()

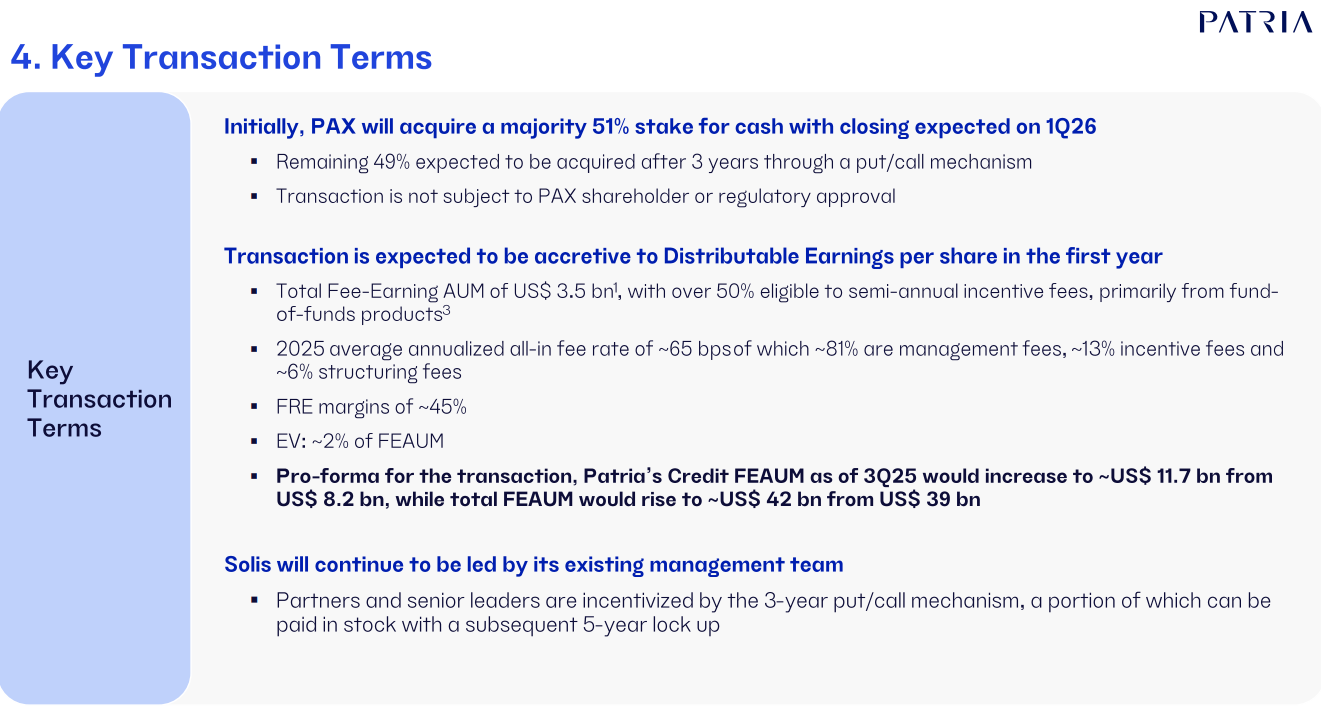

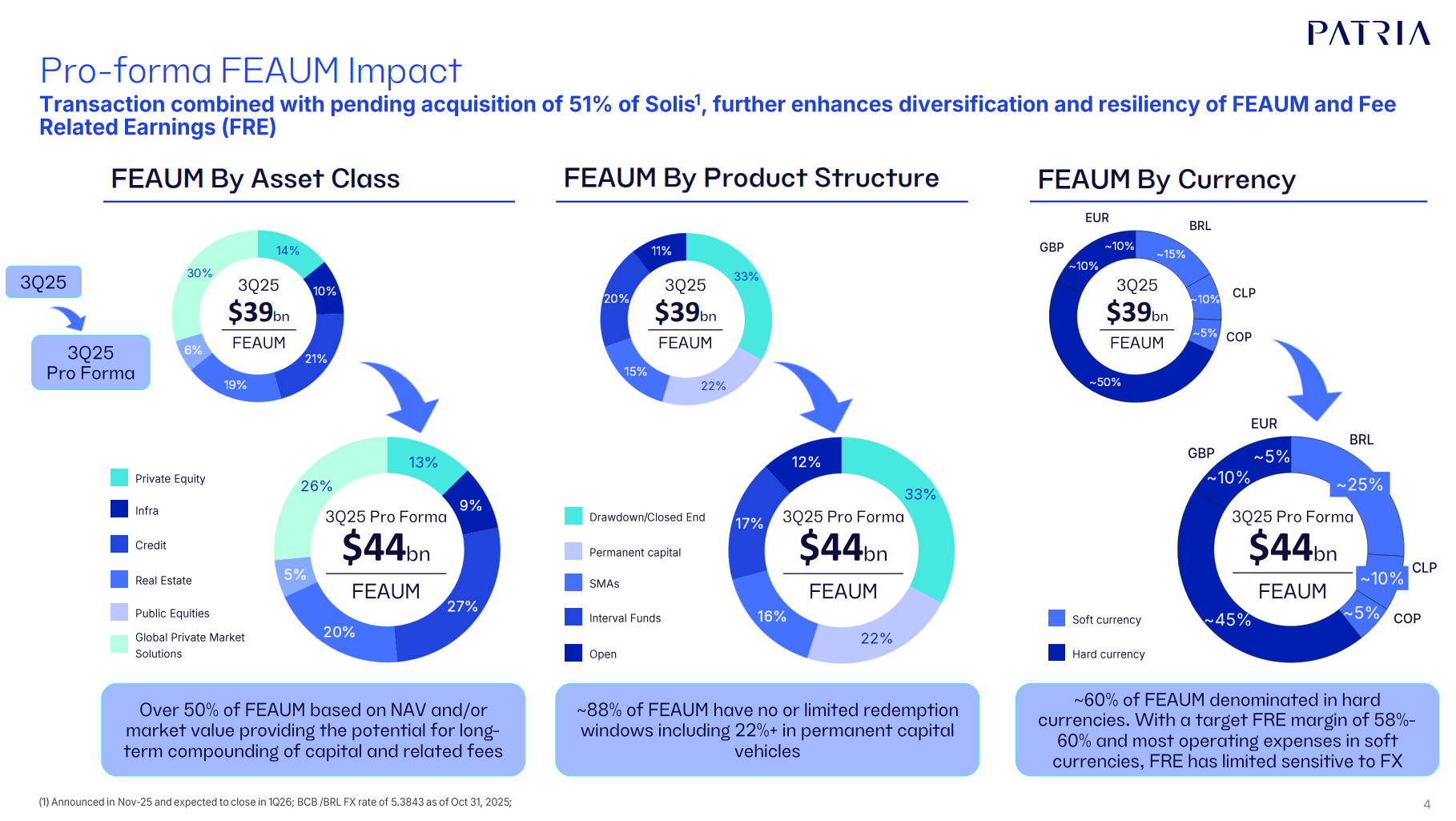

Patria Investments Limited (”Patria”) (NASDAQ: PAX), en global förvaltare av alternativa tillgångar, meddelade idag avtalet om att förvärva 51% av Solis Investimentos, en brasiliansk investeringsförvaltare specialiserad på strukturering och förvaltning av CLO:er. CLO-marknaden i Brasilien har gynnats av en rad strukturella och sekulära trender som har drivit tillväxten av tillgångar med en sammansatt årlig tillväxttakt (”CAGR”) på 35% under de senaste 5 åren.

Vid slutförandet av transaktionen kommer tillägget av Solis ungefärliga 3,5 miljarder USD i avgiftsgenererande förvaltade tillgångar (”FEAUM”) att öka Patrias totala Credit FEAUM med över 40% till mer än 11,7 miljarder USD pro forma per 3Q25, vilket befäster dess position som en ledande Credit-plattform i Latinamerika. Pro forma för transaktionen kommer Credit att utgöra över 25% av Patrias totala FEAUM.

10 gillningar

Och nästa större affär ![]()

UnitedHealth säljer Banmedica till Patria

UnitedHealth Group has agreed to sell its last South American business Banmedica to Brazilian private equity group Patria Investments for $1 billion, two sources with knowledge of the matter said on Sunday.

The final agreement was signed on Saturday and an announcement is expected on Monday, the sources added, asking for anonymity to disclose private talks.

UnitedHealth has been trying to exit Latin America since 2022 and had previously sold its businesses in Brazil and Peru.

The sale of Banmedica, which currently operates in Colombia and Chile, has been under discussion for almost a year.

Patria and UnitedHealth did not immediately reply to requests for comment on Sunday. Banmedica had 1.7 million health insurance plan members, seven hospitals and 47 medical centers as of June, after its divestment from Peru.

The exit from the region reduces one more distraction from the turnaround efforts led by CEO Stephen Hemsley. UnitedHealth, a member of the Dow Jones Industrial Average, raised its annual profit forecast in October and said it aims for a return to growth in 2026 that should accelerate in 2027.

Hemsley returned as CEO in May after leading the company from 2006 to 2017 and has been working to regain investor and consumer trust after a difficult period for UnitedHealth that included the murder of a top executive, an unexpected surge in medical costs and a federal probe.

He was brought in as a part of a management shakeup after the company’s first earnings miss in over a decade in April.

UnitedHealth booked an $8.3 billion loss last year related to the sale of its South American operations, $7.1 billion stemming from the Brazil exit and $1.2 billion from Banmedica.

6 gillningar

Här närmare om Solis-förvärvet och CLO-marknaden

Siffrorna på lånemarknaden är ganska stora ![]()

https://ir.patria.com/static-files/a94efafa-6b45-44bf-8005-703904aefa87

Närmare specifikationer om transaktionen

5 gillningar

Patria har grävt fram köpbyxorna ur garderoben inför slutet av året.

En ny REIT-aktör har nappat på betet och övergått i PAX:s ägo. Cirka 20% ökning av förvaltade fastighetstillgångar.

Realens ![]() vikt ökar när det gäller valutor från 15% till 25%

vikt ökar när det gäller valutor från 15% till 25%

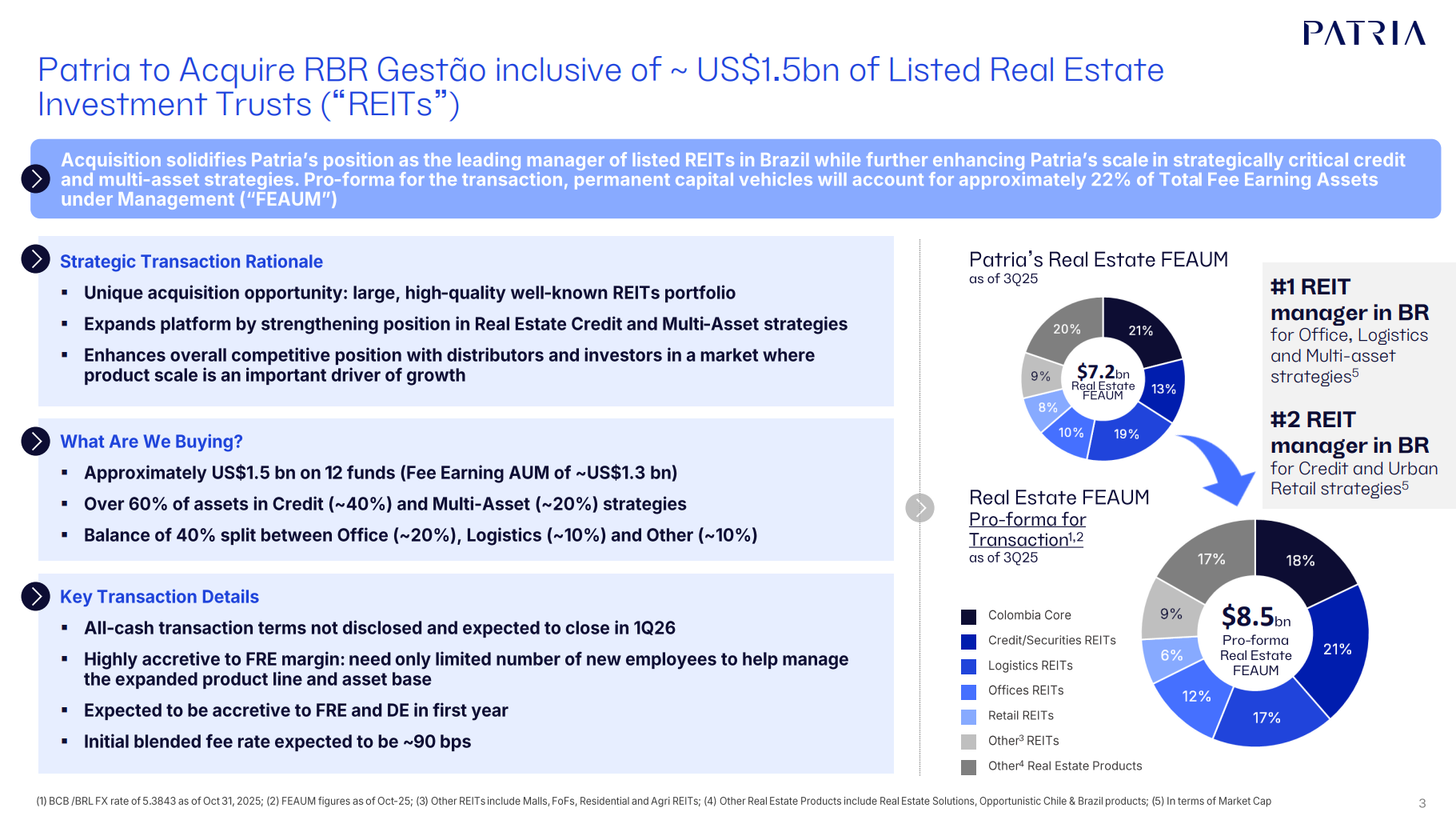

Patria Investments Limited (”Patria”) (NASDAQ: PAX), en global förvaltare av alternativa tillgångar, tillkännagav idag avtalet om att förvärva RBR Gestão de Recursos Ltda. (”RBR Gestão”), som efter en intern omorganisation kommer att förvalta cirka 1,5 miljarder USD i noterade fastighetsinvesteringsfonder (”REITs”). RBR Gestão är den nuvarande förvaltaren av 12 fonder, varav 11 är noterade REITs med fokus främst på kredit- och multi-tillgångsstrategier. Andra tillgångar som inte ingår i transaktionens omfattning kommer att avskiljas under den ovannämnda interna omorganisationen och kommer att förbli under förvaltning av andra RBR Group-bolag och deras respektive team. Även om transaktionen inte är föremål för aktieägar- eller antitrustgodkännanden, är den fortfarande beroende av uppfyllandet av sedvanliga villkor för denna typ av transaktion. Efter förvärvet kommer Patria att vara den ledande förvaltaren av noterade REITs i Brasilien med omfattning över en rad strategier, inklusive kontor, logistik, kredit, multi-tillgångar och urban detaljhandel.

Vid transaktionens slutförande kommer tillägget av cirka 1,3 miljarder USD i avgiftsgenererande tillgångar under förvaltning (”FEAUM”) att öka Patrias totala fastighets-FEAUM till 8,5 miljarder USD proforma per tredje kvartalet 2025, vilket representerar en årlig tillväxttakt (”CAGR”) på över 65% sedan Patrias börsintroduktion i början av 2021. Patrias högmarginalstrategier inom fastigheter, varav 90% finns i permanenta kapitalfordon, kommer att stå för över 20% av Patrias totala FEAUM.

Rodrigo Abbud, Patrias chef för fastigheter i Brasilien, sade: ”Det är anmärkningsvärt att se utvecklingen av Patrias fastighetsplattform. Med förvärvet av RBR Gestão och förvaltningen av dessa 12 fonder blir Patria den ledande REIT-förvaltaren i Brasilien, vilket positionerar oss för fortsatt tillväxt på en marknad där, utöver investeringsresultat, skala är avgörande.”

6 gillningar

Blankningsrapport publicerad för några dagar sedan

- Jag hittade inga särskilt väsentliga problemområden i den. Vissa innehav går säkert bättre och andra sämre, det hör till affärsverksamheten.

- Överföringar mellan fonder är som jag ser det normal verksamhet när gamla stängs och delar av innehaven flyttas till en ny.

- Utträden ur fonderna pågår fortfarande, så det är ganska meningslöst att jämföra realiserat NAV, även om det ser bra ut i graferna med tanke på agendan.

Bollade även saken med ChatGPT. Sammanfattning av rapportens huvudpunkter är dold om man vill läsa.

1) Kärnan i blankningstesen — ”Överskattning av resultat och döljande av förluster”

1) Kärnan i blankningstesen — ”Överskattning av resultat och döljande av förluster”

Snowcaps påstående:

Patria påstås dölja förluster i flaggskeppsfonder genom att använda aggressiva värderingar och lån utanför balansräkningen, vilket håller värderingen hög på kassaflödesnegativa/krisdrabbade tillgångar trots svaga fundamenta. Nyckelfonder påstås dölja svaga resultat och orealiserat NAV domineras av ett fåtal problematiska positioner.

Bedömning:

- Blandad trovärdighet — Privata marknader förlitar sig på värderingar, och skillnader mellan privata värderingar och publika jämförelsetal är vanliga. Snowcaps narrativ bygger dock på deras tolkning av brasilianska arkiveringar och citat från tidigare anställda — inte verifierat av oberoende revisorer eller tillsynsmyndigheter.

- Oberoende offentlig information (t.ex. analytikerkommentarer) noterar att Patria har levererat blandad lönsamhet och varierande effektivitet i kapitalanskaffning, men ingen offentlig revision eller tillsynsmyndighet har funnit oegentligheter.

Slutsats: Overifierad och potentiellt partisk hypotes. Snowcaps egen redovisning uppger att de har en kort position, vilket signalerar en inneboende partiskhet.

2) Extrema värderingsmultiplar på nyckelinnehav

2) Extrema värderingsmultiplar på nyckelinnehav

Snowcaps påstående:

Exempel som Elfa Medicamentos värderas till ~15x EV/EBITDA jämfört med 4–6x för noterade konkurrenter, och andra portföljbolag till höga multiplar trots tecken på ekonomiska svårigheter.

Bedömning:

- Möjligt, men sammanhanget spelar roll — Värderingar av privata företag är i sig mindre exakta än publika. Höga multiplar kan återspegla tillväxt, kontrollpremier, illikviditet eller andra EBITDA-justeringar.

- Snowcap jämför privata värderingar med publika jämförelsetal utan att alltid ta hänsyn till skillnader i affärsmodeller eller riskprofiler.

- Snowcaps åsikt om att ”Elfas eget kapital kan vara värdelöst” är spekulativ utan granskade bevis på tillgång-för-tillgång likvidation eller värdering.

Slutsats: Påståendet kräver djupare due diligence; inte avgörande i sig själv.

3) Lån utanför balansräkningen & fondgarantier

3) Lån utanför balansräkningen & fondgarantier

Snowcaps påstående:

Hävdar att Patria använde finansiering utanför balansräkningen och fondgarantier för att stötta upp problematiska investeringar och fördröja redovisning av förluster.

Bedömning:

- Detta är ett påstående av varningsflaggs-karaktär, men obevisat i det offentliga rummet.

- Det finns inga kända fynd från tillsynsmyndigheter eller revisorer om att Patria felaktigt har dolt skulder eller använt otillåtna strukturer för att vilseleda investerare.

- Färska nyheter noterar en fördröjning i inlämningen av Form 20-F — men detta förklarades som utökade granskningar på grund av företagskombinationer, inte bedrägeri.

Slutsats: Overifierat; presenteras som spekulation snarare än dokumenterad fakta.

4) Performance fees & tillgångsöverföringar mellan fonder

4) Performance fees & tillgångsöverföringar mellan fonder

Snowcaps påstående:

De flesta prestationsbaserade arvoden (performance fees) under räkenskapsåret 2024 kom från en överföring av tillgångar mellan Patrias fonder istället för verkliga portföljavyttringar.

Bedömning:

- Det är möjligt att fonder ägnar sig åt transaktioner mellan fonder; detta förekommer på privata marknader, men huruvida detta gjordes för att artificiellt blåsa upp arvoden är inte oberoende bekräftat.

- Offentliga arkiveringar belyser inga oegentligheter i rapporteringen av arvoden eller förbjudna metoder.

Slutsats: Påståenden om tvivelaktigt beteende kräver belägg utöver en blankaranalys.

5) AUM-utrullning & durationsrisk

5) AUM-utrullning & durationsrisk

Snowcaps påstående:

Hävdar att upp till 40 % av AUM (förvaltat kapital) kan förfalla/rulla ut inom 3 år, vilket potentiellt kan sätta press på resultatet.

Bedömning:

- Detta är rimligt som en egenskap hos privata marknader — många fonder har begränsad livslängd och kommer antingen att realisera utträden eller rulla in i nya strukturer.

- Patrias offentliga redovisning av AUM-mix och duration är inte lika detaljerad, så den exakta procentandelen för utrullning är svår att verifiera oberoende.

Slutsats: Möjlig riskfaktor, inte nödvändigtvis ett missförhållande.

6) Blackstone-utträde / Revisorsbyte / CFO:s avgång

6) Blackstone-utträde / Revisorsbyte / CFO:s avgång

Snowcaps punkter:

- Blackstone har sålt av sitt innehav.

- Patria bytte revisorer under 2025 utan fullständig offentlig förklaring.

- CFO:s avgång har noterats.

Bedömning:

- Blackstones försäljning: Bekräftat — Blackstone minskade sin andel över tid. Det innebär inte nödvändigtvis prestationsproblem; strategisk riskminskning är vanligt.

- Revisorsbyte & CFO-avgång: Patrias arkiveringar visar på förändringar i ledning och revisorer, men avsaknad av detaljerade kommentarer bevisar inte oegentligheter.

- Förändringar i ledning och tjänsteleverantörer sker normalt i företag av denna storlek.

Slutsats: Relevant sammanhang men inte bevis på systematiskt bedrägeri.

Vad Snowcap inte bevisar med offentliga belägg

| Huvudsakliga påståenden från Snowcap | Oberoende verifierat? |

|---|---|

| Patria blåser upp NAV bedrägligt | |

| Tillgångar är värdelösa trots värderingar | |

| Garantier utanför balansräkningen missbrukas | |

| Ledningen saknade transparens |

Sett från en annan vinkel:

- Växelkursen USD/BRL (Real) är gynnsam och även om valutakursernas inverkan har minskat, har detta potentiellt en vinstförbättrande effekt åtminstone på kort sikt.

- Tillväxtmarknader lockar nu till sig mer kapital när den amerikanska marknaden uppvisar liknande drag och risknivåerna där ökar.

6 gillningar

Bolaget sa ju i resultatrapporten att planerna är att sikta på marknaderna i USA (och Mexiko) (åtminstone real estate & credit).

Det återstår att se om det mer instabila läget i USA påverkar dessa planer. Å andra sidan kan det nog öppna upp intressanta objekt när det råder lite turbulens.

Generellt sett måste man säga om vd:ns svar att de åtminstone är grundliga och omfattande i Q&A-sessionerna. Visst kan det hända att något väsentligt förblir dolt, men det verkar som att man hellre vill svara för mycket än för lite.

3 gillningar

Q4-resultatpubliceringen flyttas fram en vecka och är i morgon 3.2.2026:

Och på uppköpsrunda i USA:

https://ir.patria.com/static-files/53b375d7-a3c4-47e0-aa15-332605eb2f6c

5 gillningar