Har I fundet ud af, hvilken bank der giver den bedste rente på en opsparingskonto, hvor man kan hæve pengene når som helst? Euribor er snart på 3% niveau, hvilket betyder, at man også kan få et ret acceptabelt afkast fra en opsparingskonto, i hvert fald nominelt.

11 Synes om

Svea 1,15%. De siger, den er den højeste.

edit. Nu siger de, den er konkurrencedygtig.

3 Synes om

Nordeas JoustoTalletus-konto giver en rente på 1,6 %. Opsparingsperioden er 12 måneder, pengene er til fri disposition, og renten betales baseret på opsparingsperiodens laveste saldo.

7 Synes om

Er dette et nyt produkt fra Nordea?

Det ser godt ud, men dette stod der i vilkårene:

"Banken fastsætter et minimums- og maksimumsbeløb for indskuddet i hver JoustoTalletus-periode. Hvis kontoens saldo i løbet af JoustoTalletus-perioden

falder under minimumsbeløbet, betales der ingen indskudsrente for den pågældende JoustoTalletus-periode. Hvis kontoens saldo i løbet af JoustoTalletus-perioden overstiger

maksimumsbeløbet, betales der ingen indskudsrente for det overstigende beløb for den pågældende JoustoTalletus-periode.

Hvis kontoaftalens gyldighed ophører i løbet af en JoustoTalletus-periode, betales der ingen indskudsrente for den nuværende JoustoTalletus-periode."

Banken har også ret til at ændre vilkårene og prislisten.

1 Synes om

Hypo:

Afkastet af indskuddet aftales på forhånd, og som fast rente på Hypo Tuotto-fastrentekonti kan vi i øjeblikket tilbyde:

- 6 mdr. – 1,3 %

- 12 mdr. – 1,9 %

- 24 mdr. – 2,0 %

Minimumsindskuddet er 10.000 euro. Hypos tidsindskud er omfattet af den finske indskydergarantiordning.

1 Synes om

Periodens minimums- og maksimumsbeløb betyder det interval, som banken selv har fastsat, og som man skal holde sig indenfor. I den periode, der udbydes nu, er minimummet 500 euro og maksimummet 100.000 euro. Der kan ikke stå beløb på kontoen over eller under dette interval.

Eksempel 1:

Hvis du indsætter 10.000 euro på kontoen og lader pengene stå i et år, får du rente af de 10.000 euro efter periodens udløb.

Eksempel 2:

Hvis du indsætter 10.000 euro på kontoen og senere indsætter 5.000 euro mere, får du rente af de 10.000 euro (periodens laveste saldo) efter periodens udløb.

Eksempel 3:

Hvis du indsætter 10.000 euro på kontoen og senere hæver 5.000 euro fra kontoen, får du rente af de 5.000 euro efter periodens udløb.

Eksempel 4:

Hvis du indsætter 10.000 euro på kontoen, senere hæver 5.000 euro fra kontoen og derefter indsætter 2.000 euro mere, får du rente af de 5.000 euro (periodens laveste saldo) efter periodens udløb.

Eksempel 5:

Hvis du indsætter 10.000 euro på kontoen og senere hæver 9.600 euro fra kontoen, falder det indestående beløb under det tilladte minimumsbeløb (500 euro), og dermed betales der slet ingen rente, og kontoaftalen ophører.

6 Synes om

Alt for kompliceret et produkt, når der findes enkle alternativer (i det mindste fra andre banker). Investering skal være enkelt, ikke kompliceret.

3 Synes om

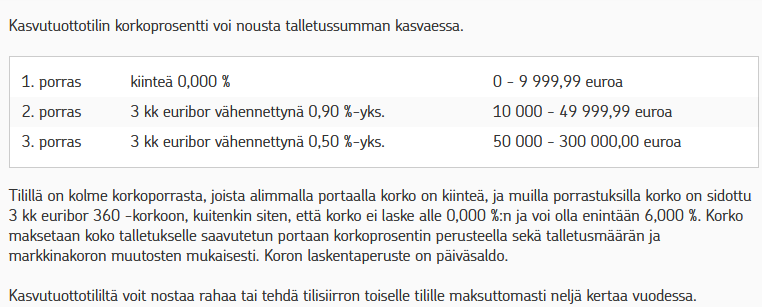

OP’s Kasvutuotto:

3-måneders Euribor er i øjeblikket ~1,97 %, så for 50.000 € ville renten være ~1,5 %.

OP’s tidsbegrænsede afkastkonto ser derimod ud til at give 1,5 % allerede ved 10.000 €, hvis man binder beløbet i et år (denne er altså tidsbegrænset – tillader ikke hævninger).

7 Synes om

Samme rentetrapper også i OP Kerrostuotto.

Man kan hæve og indsætte ubegrænset, uden gebyrer.

Den eneste forskel er vist måden, rentekapitalen beregnes på, dvs. kalendermånedens gennemsnitlige indestående, mens OP Kasvutuotto bruger dagssaldo.

Bruger den som en såkaldt sekundær konto, så alt ikke står på betalingskortkontoen, nemt at flytte rundt efter behov.

Jeg lod også penge til restskat stå der.

5 Synes om

I princippet ville man nok få det bedste afkast ved at investere i en kortrentefond, der beholder obligationerne indtil udløb? For eksempel kunne Seligsons pengemarkedsfond passe ind i billedet, og en hel del har faktisk brugt den som en opsparingskonto.

OP’s 3-måneders Euribor -0,5 % er ganske vist forholdsvis god, men det er alligevel en ret høj “omkostning”, når man ovenikøbet skal indskyde 50k€.

Ulempen ved fonde er selvfølgelig, at man selv med korte renter får de små daglige kursudsving med.

Den Seligson Pengemarkedsfond er ret tam, + omkostninger på 0,18 % om året:

Jeg er ikke gået ind i de fonde, der sker alligevel et eller andet krak, lige når man har flere penge derinde.

1 Synes om

I takt med stigningen i styringsrenterne er renten på opsparingskonti og især fastforrentede konti også steget støt. Blandt opsparingskonti tilbyder Svea nu 1,15 % og (en eller anden) BROCC 1,1 %. Bigbank tilbyder tilsyneladende 2,1 % / 12 mdr. på fastforrentede konti, men en aktør som Hypo er selvfølgelig nok en mere pålidelig biks. På bankernes “flekskonti” er der ganske rimelige afkast, men hvis man foretager mange hævninger, ryger afkastet samtidig.

Rentestigningerne fortsætter dog, så der er sandsynligvis bedre afkast i vente. Vi holder øje med situationen.

Forventede du, at en fond, der sigter efter afkastet på det korte rentemarked, ville have gjort andet end at give underskud i et marked med nul- og minusrenter? Desuden er de årlige omkostninger på 0,18 % inkluderet i de tal. Den har leveret ret godt det, man får fra den korte rente. Dengang jeg selv havde min kontantbeholdning der før nulrenterne, svarede afkastet i høj grad til afkastet på 3-måneders Euribor. Nu hvor den korte rente er steget, er afkastet også vendt til plus igen (1 dag og 1 måned).

Jeg synes, den er bedre end OP’s 3-måneders Euribor - 0,5 eller 0,9 %. Og der er ingen tegnings-/indløsningsbegrænsninger. Det eneste minus er, at den ikke er dækket af indskydergarantien. Det vil sige, at hvis flere banker krakker, så kunne man i princippet miste kapital der.

2 Synes om

Kerrostuotto er vist kun for Private-kunder?

1 Synes om

Nå, se, Kerrostuotto kan ikke længere ses i OP’s kontovarianter. Den har ellers været der i flere år; dengang kunne man få den som en sekundær konto, selv som helt almindelig kunde.

Svea 1,3% fra 15.12.

3 Synes om

Renter på Nordeas fastrentekonti i dag:

6 mdr. - 1,30 %

12 mdr. - 1,50 %

Fleksibel indlånskonto 1,60 %, men renten beregnes af årets laveste saldo, og kontoen kan ikke tømmes på anden vis end ved at lukke hele kontoen.

De bedste fastrentekonti ser stadig ud til at være hos estiske Bigbanks finske filial (omfattet af indskydergaranti):

- 1-5 mdr. 1,0 %

- 6-11 mdr. 1,5 %

- 12-23 mdr. 2,1 %

- 2-10 år 2,5 % / 2,45 %

Den lavere rentesats gælder, når renten udbetales årligt og ikke først ved indskuddets udløb.

1 Synes om

Renten stiger i et godt tempo hos Svea, da den seneste renteforhøjelse var for blot to uger siden. Jeg har selv været ganske tilfreds – et no-nonsense sted at parkere likviditet til en regnvejrsdag, så man i det mindste får en lille smule trøst i inflationens kløer.

10 Synes om

Hvor ofte har Svea hævet renterne her i slutningen af året? Jeg så, at Bank Norwegian har hævet dem én gang den 4.11.22 fra 0,75 % → 1,05 %. Jeg spekulerer på, om Svea er lidt mere adræt i denne henseende i et miljø med stigende renter.

En lille nuance er, at Svea vistnok indeholder skat direkte af renterne, mens BN derimod ikke gør dette, men det i stedet sker via årsopgørelsen.