Der er ikke rigtig blevet diskuteret aktiemæglere på forummet endnu. For mig er det sket, at min portefølje inden for de sidste ca. 6 måneder har været hos NordNet, derefter OP og nu endelig hos DB. Hos OP og DB har jeg også haft daglige bankforretninger og lån mv. Kort sagt fordele og ulemper ved disse:

NordNet:

+Bedste brugerflade (mobil og browserbrug)

+Midler fra salgstransaktioner er tilgængelige i realtid

+Shareville-fællesskabet giver merværdi for investoren

– Sikkerhed, der virker ulovligt svag, også en central årsag til, at jeg skiftede mægler. (Det siges, at implementeringen af stærk autentificering er “klar til underskrift af kontrakten” hos leverandøren, selvom sagen har hængt i luften i sandsynligvis et år eller to.)

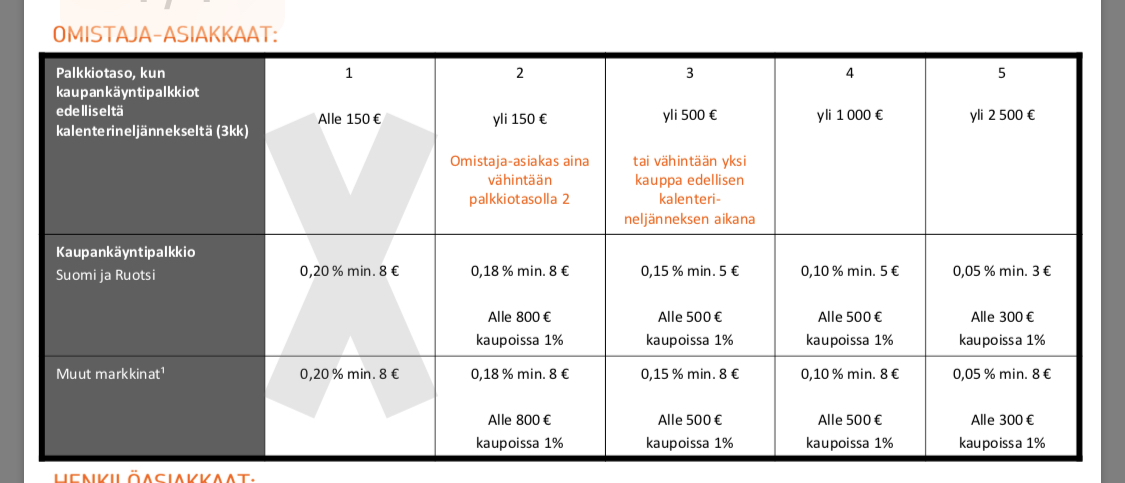

– Gebyrer for indenlandske aktier er ret høje (men som OSKL-medlem er kurtagen for “små handler” fra 7€).

– Kampagner er “tilfældige drys” her og der, man ved aldrig, hvilken kampagne der kommer og hvornår. Gør det svært at udnytte dem systematisk.

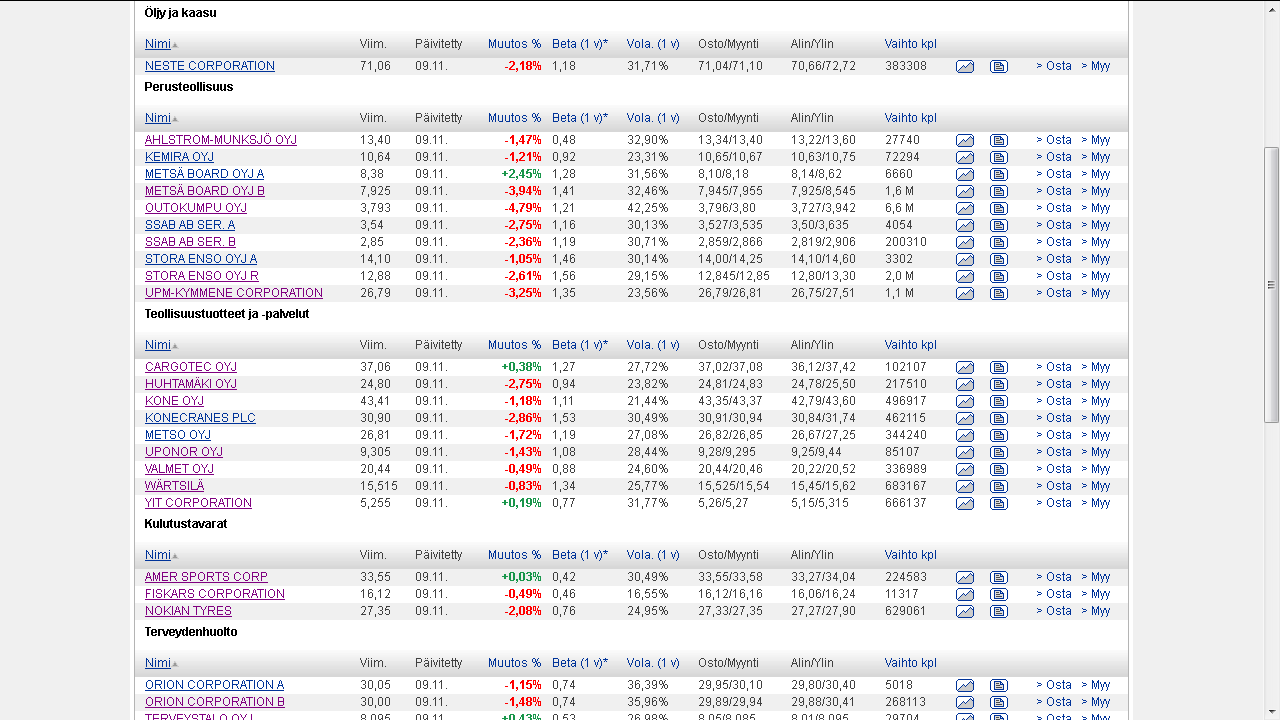

OP:

+Handelsgebyrer. OP deltog i Nordeas priskonkurrence i efteråret 2018. Små handler maksimalt 1%. Med OSKL-medlemskab er det maksimale gebyr 5€ op til “et par tusind”.

+Sikkerhed: bankidentifikation er påkrævet. En stor aktør kan investere i at opretholde datasikkerhed.

-Dårlig brugerflade: netbanken (i browseren) er virkelig dårlig og forvirrende. Væsentlige ting er spredt “her og der”, og muligheden for at tilpasse brugerfladen er utilstrækkelig.

-Netbanken er konstant, altså bogstaveligt talt konstant, genstand for vedligeholdelse og reparationer. Er dette, hvad det er kommet til, når Finlands største fysiske bank driver et tungt maskineri, og digitaliseringen er helt i sin vorden? Dette (også) gør OP’s bonussystem sandsynligvis stadig rentabelt for banken i 2019… suk suk.

-Penge fra salgstransaktioner bliver først tilgængelige efter 2 bankdage. Altså ikke en bank for den aktive handler. Er dette også en perle af manglende digitalisering?

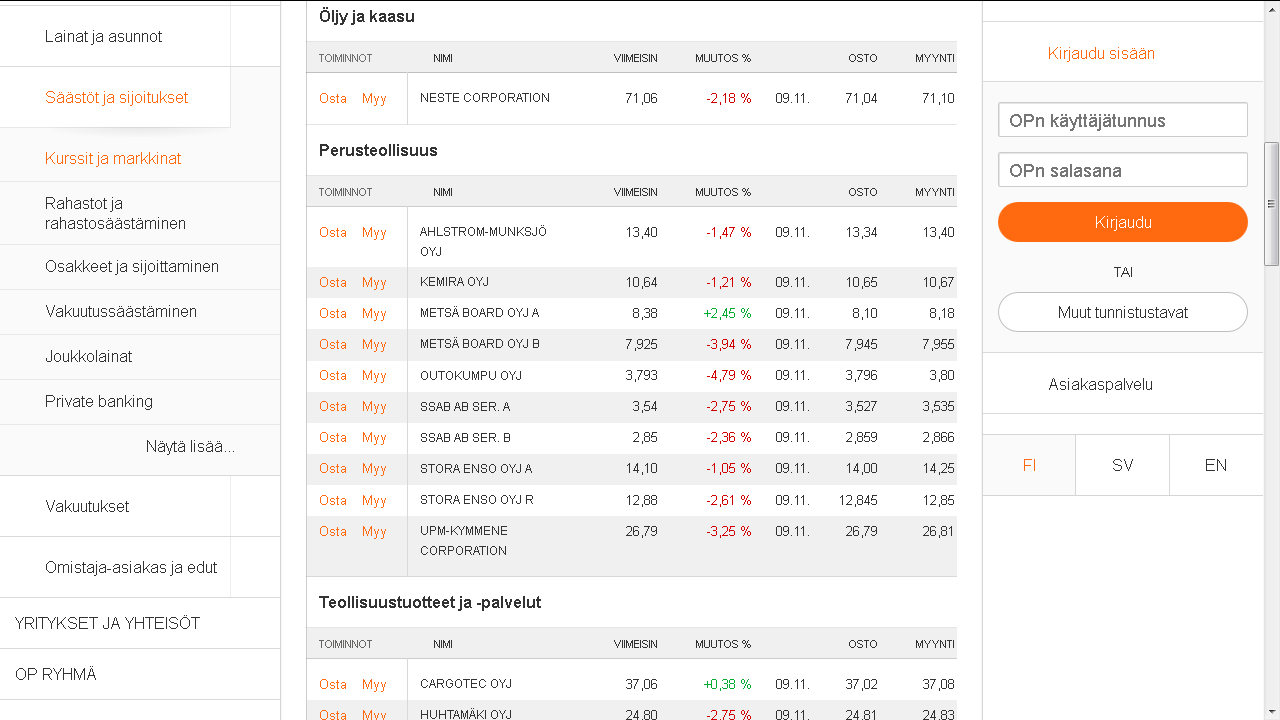

Danske:

-Mobilbrugerfladen er ok, men for næsten alt kræves det, at man finder sin kodekort frem. Lidt besværligt sammenlignet med fingeraftryksgodkendelse. På investeringssiden mangler der bl.a. kursgrafer for porteføljen, og vurdering af porteføljens udvikling bagud i tid mangler (f.eks. 3 måneder - 5 års tidslinje). Sådan bør det ikke være i 2019. Det føles stift at placere købs- og salgsordrer. Jeg husker, at tilbudsniveauer heller ikke vises, når man placerer en ordre…?

-Netbank i browserbrug: en rimelig oplevelse. Information er lidt “hist og her”, men dog lettere at finde end OP’s forfærdelige rodede suppe. På investeringssiden mangler der bl.a. kursgrafer for porteføljen, og vurdering af porteføljens udvikling bagud i tid mangler (f.eks. 3 måneder - 5 års tidslinje). Sådan bør det ikke være i 2019.

+Handelspriser: DB meddelte i sidste uge, at de sænker handelspriserne for Akava-medlemmer, hvilket betyder, at der er en lille konkurrence. For Akava-medlemmer er tegningsgebyrer 5€ (i hvert fald for indenlandske aktier, redigering: på 25 handelssteder), gratis værdipapirdepot, gratis realtidsservice mv. Ps. Med OSKL-medlemskab er tegningsgebyret 7€.

+Sikkerhed: bankidentifikation er påkrævet. En stor aktør kan investere i at opretholde datasikkerhed.

+Næsten ingen serviceafbrydelser, jf. OP’s underlødige præstation. Digitaliseringen er til en vis grad lykkedes, og systemet kører pålideligt.

Karakterer:

- NordNet 3/5

- Danske 3/5

- OP 2/5

Fortsæt herfra.