Ved årsskiftet indføres en skattefri aktiesparekonto på op til 50.000 euro.

Har nogen undersøgt, hvordan man bedst udnytter den til skatteundgåelse?

Ved årsskiftet indføres en skattefri aktiesparekonto på op til 50.000 euro.

Har nogen undersøgt, hvordan man bedst udnytter den til skatteundgåelse?

På et overordnet plan:

{“content”:“Opnår man også bedre afkast med trading, når betalingen af skat udskydes?”,“target_locale”:“da”}

Kan man bruge gearing på en aktiesparekonto?

{“content”:“Der er to fordele:\n1. Du behøver ikke at betale skat af salgsgevinster med det samme.\n2. Du behøver ikke at betale udbytteskat med det samme.\n\nOg ulemperne:\n1. Antagelsen om anskaffelsesomkostninger er ikke i brug.\n2. Maksimalt indskud på 50.000 €.\n3. Kun for aktier.\n\nSå for en ‘buy and hold’-investor er dette en smule dobbelttydigt. Det kan stadig være rentabelt at holde voksende virksomheder, der udbetaler relativt små udbytter, uden for denne konto for at kunne bruge antagelsen om anskaffelsesomkostninger. For virksomheder som f.eks. Nordea, der udbetaler hele deres overskud, ville en sådan konto derimod være god, altså for de “gode udbyttebetalere”, som Aston nævnte, hvor du måske ikke ville drage fordel af antagelsen om anskaffelsesomkostninger, selvom du holdt dem i 10 år. Også når holdeperioden er under 5 eller især under 10 år, skulle denne konto kun være god.\n\nEn anden ting, jeg overvejede, er, at det kan være lidt svært at udnytte skattefradrag med kontoen. Det kan altså være, at det er værd at holde f.eks. nogle udbyttebetalere uden for kontoen, så man kan udnytte skattefradragene (KL, Inderes, OSKL, onlinebetalinger osv.).\n\n@Esa86 Jeg tror ikke, at man kan bruge gearing internt på kontoen, men du kan selvfølgelig bruge gearing ved at lade de 50.000 €, du sætter ind på kontoen, være lånte penge.”,“target_locale”:“da”}

Hvis jeg forstod lovforslaget rigtigt, kan man indsætte 50.000 euro i kontanter på kontoen, men der er ingen øvre grænse for, hvor stor en aktiesparekonto kan blive.

Lige præcis. Der er heller intet, der siger, at denne øvre grænse ikke kan ændres i fremtiden. ![]()

{“content”:“Kan man så tage 50.000 euro ud skattefrit i sin tid, og hvis der er noget at tage ud derudover, så kapitalafgift af det? \n\nHvis ja, kan salgstab ikke udnyttes uden for kontoen? Altså, hvis den samlede saldo på kontoen er negativ, er man så nødt til at vente på fremtidige gevinster eller udbytter?? \n\n\nOnkel Masse, FA, for gammel til den slags pjat?”,“target_locale”:“da”}

{“content”:“Udbetalinger fungerer på den måde, at du altid udbetaler både indskud og gevinster. Hvis du f.eks. har indbetalt 50.000 euro, og kontoen er vokset til 100.000 euro, og du udbetaler 10.000 euro, udbetaler du i praksis 5.000 euro af dit eget indskud og 5.000 euro i gevinster, som du betaler skat af. I dette tilfælde ville du betale 1.500 euro i skat og kunne igen indbetale 5.000 euro til kontoen.\n\nMed tab går det lidt anderledes, dvs. hvis kontoen er i minus, og du udbetaler penge, kan du ikke trække noget fra i skat endnu, men fradrag kan kun foretages, hvis hele kontoen lukkes.”,“target_locale”:“da”}

Tak Kabu, det var det, onkel allerede tænkte. Så en aktiesparekonto er ikke en investors drøm… Nå ja, tillykke med “Mester”-titlen!!! Onkel Masses menighed begynder at have en ret stor flok mestre ![]()

Onkel Masse, FA, tror, at sådanne konti er bedre egnet til de yngre generationer…

Osinkokuningas (Udbyttekongen) havde en god diskussion på sin blog

http://www.osinkokuningas.com/2019/04/aionko-avata-osakesaastotilin.html

{“content”:“Den blog nævnte også en anden ulempe ved aktiesparekontoen, som jeg ikke fik med: den lavere beskatning af udbytter på 25,5% eller 28,9% kan ikke bruges, da beskatningen ved hævning er 30% eller 34%. Så hvis du vil gøre noget andet med dine udbytter end at geninvestere dem i flere år, er dette en ulempe.”,“target_locale”:“da”}

Fortolkning: Masse har altså ikke travlt med at åbne en aktiesparekonto…

Masse, FA, lugter allerede købmændenes og skattemyndighedernes tricks på lang afstand

Jeg har en anden mening om udbytteskatteprocenten. Afhænger skattesatsen ikke af, hvor meget din portefølje er i plus? Hvis porteføljen er 100 % i plus, betaler du kun ca. 15 % skat, når du hæver (halvdelen er skattepligtig fortjeneste, halvdelen er investeret kapital). Porteføljen skal være 500 % i plus, før skattesatsen for hævning er 25 %.

Hvis det er sådan, er det fint med mig ![]()

Du har ret, hvis du kun hæver udbyttet eller fortjenesten. Skattesatsen er altid 30 % (eller 34 %), men på grund af den opsparede skattegæld skal du ikke betale 30 % af udbetalingen med det samme.

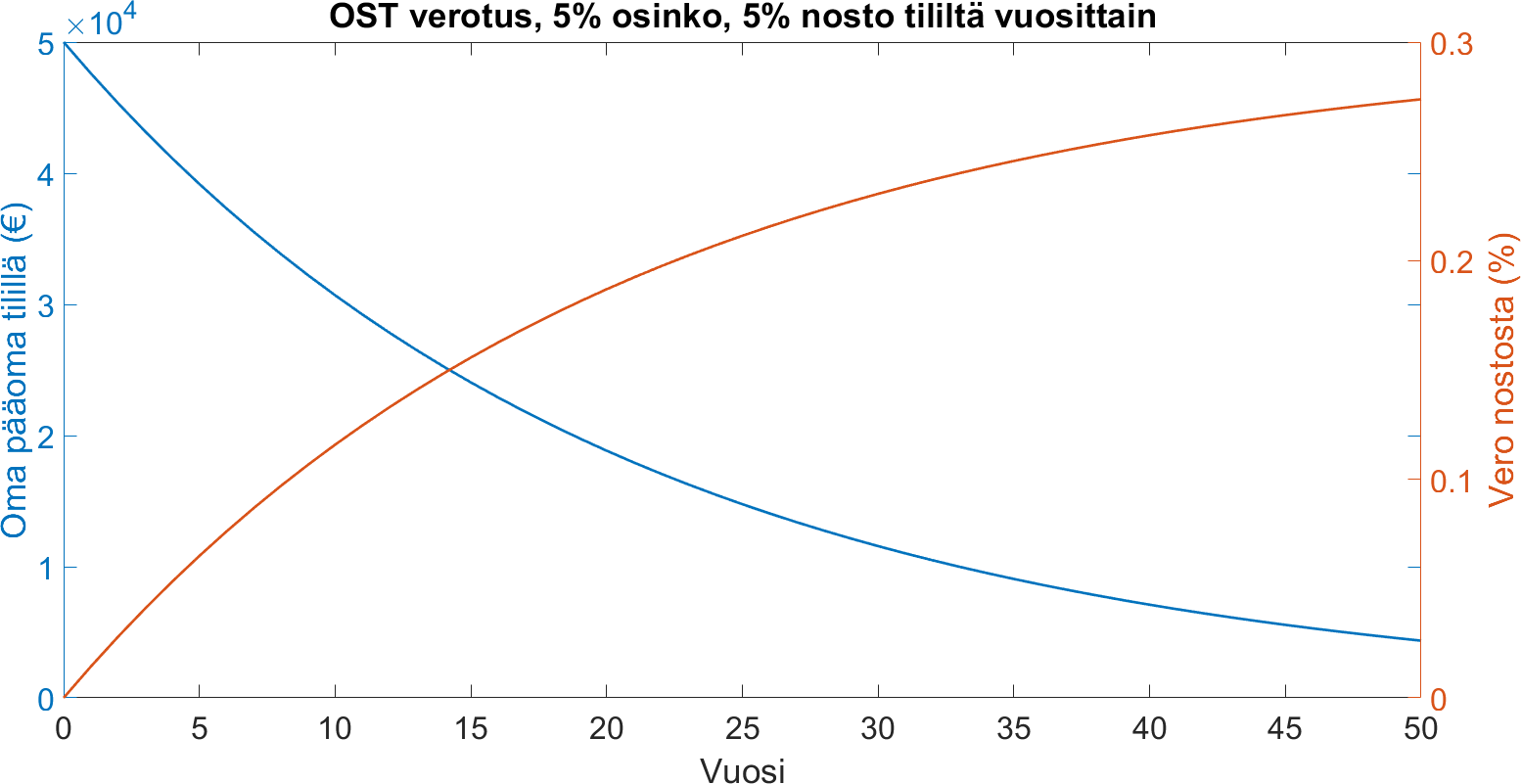

Jeg har beregnet dette som et eksempel med 50.000 € på en konto, med et årligt afkast på 5 %, som hæves fuldt ud. Billedet viser udviklingen i egenkapitalen på kontoen og den skattesats, der realiseres ved udbetalingen.

I denne situation vil du stadig betale mere skat af dette udbytte efter 40 år end af et almindeligt, og porteføljen vil indeholde omkring 13.000 € i skattegæld.

Ja! Jeg regnede ud, at når kontoen er 1000% i plus, altså når kapitalen er tidoblet, er skattesatsen for udbetaling 27%. Det er ikke noget, en normal holder lige støder på, og det er heller ikke så slemt i forhold til den nuværende skattesats. Det kan være, at jeg netop lægger udbyttepapirer herind og hæver udbytte med en lavere skat i årevis (når jeg så har brug for udbyttet, inden da geninvestering inden for kontoen).

Der er også den side af sagen, at hvis porteføljen falder til minus, kan man hæve udbyttet skattefrit, i modsætning til nu. Dette er selvfølgelig kun til gavn for dem, der ønsker cashflow fra udbytte og ikke geninvesterer dem inden for kontoen.

Udenlandske udbytter roder så lidt med dem, da der opkræves kildeskat, og disse refunderes nok ikke rigtigt.

En simpel onkels fortolkning af ovenstående konto: skide kompliceret! Punktum. Det ville være meget fair, hvis man fra ovenstående konto altid først kunne hæve alt sit eget som skattefri kapitaltilbagebetaling, og først derefter, hvis der stadig var noget at hæve, og det blev hævet fra kontoen, begyndte man at beskatte. Punktum.

Masse-onkel, FA, et levn fra en alt for simpel æra??

Masse, du har desværre ret igen. Denne aktiesparekonto er jo ikke et udtryk for retfærdighed, men et forsøg på at få direkte flere skatter fra dem, der lader deres penge ligge i banken. For den nuværende småinvestor er det snarere en lille langfinger.

Men kontoens skønhed i vores socialdemokrati er, at den gør det muligt at forestille sig, hvordan de rige bliver rigere uden at gøre noget. Den sommerhusnabo, Hellsten, som har mange hektar brakmarker og pralede af at få en form for erstatning for dem, bare ved at gøre ingenting, bliver rig på netop denne måde. Heller ikke på hans aktier betales der skat undtagen ved salg, og aldrig på udbytte, da det på en eller anden måde er “arrangeret”.

Men det er faktisk bedst at lade det blive ved fantasien, så hele velfærdsstaten ikke kollapser, og ingen bliver misundelige. Det lykkes ved, at den maksimale investering på aktiesparekontoen er 50.000 €. Med det bliver ingen heldigvis rigtig rige.

Nogle udenlandske udbytter, f.eks. fra Storbritannien / BP, kommer ind på en finsk konto uden kildeskat. Mon det er det samme med RDS. Eller britiske firmaer generelt.