Aperam släppte sin Q4-rapport i morse. Deras verksamhet i Sydamerika försvårar jämförelsen med Outokumpu, men även de beklagar bristen på efterfrågan och det kraftiga importtrycket. Uppenbarligen har importtrycket ökat i slutet av 2025. Det är ju i viss mån logiskt att importörer har tagit in större volymer innan CBAM träder i kraft, och detta kan få effekter som spiller över ända in i början av 2026.

Aperam verkar hoppfulla om att marknadsläget i Europa ska förbättras under H2 tack vare CBAM och andra skyddsåtgärder.

Det är svårt att få något större informationsvärde för Kumpu från detta, då vi vet att deras Q4 har varit väldigt svagt. Frågan är främst hur smärtsamt det har varit. Det finns dock hopp om bättring tack vare dessa skyddsåtgärder.

Förutom CBAM och EU-tullfrågor pratas det också om att styra offentliga medel till förmån för EU-produktion. Tiden får utvisa om detta leder till något.

Europeiska kommissionens vice ordförande Stéphane Séjourné, som ansvarar för EU:s industripolitik, publicerade ett debattinlägg till stöd för initiativet ”Made in Europe”, undertecknat av fler än 1 000 chefer från EU-baserade företag. Artikeln publicerades samtidigt i franska Les Echos, tyska Handelsblatt, spanska El Mundo och italienska Corriere della Sera.

I sin kolumn betonade Séjourné att europeiska länder bör prioritera europeiska företag vid offentlig upphandling för att skydda sina industrier. ”Inom våra mest strategiska sektorer måste vi göra en verklig europeisk preferens permanent. Utan en ambitiös, effektiv och pragmatisk industripolitik kommer den europeiska ekonomin inte att bli något annat än en lekplats för dess konkurrenter”, sade han.

Séjourné pekade på den växande förekomsten av tullar, subventioner, exportrestriktioner och immaterialrättsbrott i den globala handeln och varnade för att den internationella konkurrensen blir alltmer orättvis samt hävdade att EU måste inta en mer proaktiv hållning.

Genom att påminna om att stora ekonomier – särskilt USA och Kina – har liknande program som stöder deras strategiska sektorer, konstaterade Séjourné att det är oundvikligt för EU att anta ett jämförbart tillvägagångssätt.

Séjourné betonade att kärnprincipen i ”Made in Europe”-strategin är tydlig och konstaterade: ”Varhelst offentliga medel spenderas i Europa måste de bidra till europeisk produktion och sysselsättning.”

Europeiska kommissionen förväntas presentera sitt förslag till ”Industrial Accelerator Act” i slutet av februari, i syfte att stödja den europeiska industrin. Förslaget förväntas innehålla bestämmelser som inför ett ”Made in Europe”-krav vid offentlig upphandling.

Här är Petris förhandskommentarer inför att Outokumpu presenterar sitt Q4-resultat på torsdag

Vi förutspår att resultatet för det fjärde kvartalet, i likhet med jämförelseperioden, har legat på förlust redan på EBITDA-nivå, vilket vittnar om en mycket utmanande marknadssituation. Konsensus förväntar sig att bolaget, trots den svaga resultatnivån, delar ut en utdelning i nivå med föregående år, vilket är generöst i förhållande till det förlustbringande resultatet. Guidningen för början av året förväntas i sin tur peka mot en betydligt bättre utveckling på kort sikt, vilket särskilt stöds av säsongsvariationer.

Utdelningen spelar nog en stor roll i hur kursen beter sig, och framtidsutsikterna förstås. Själv har jag förberett mig på en nedgång på -10 % på torsdag. Kursen är redan så pass hög att en sådan nedgång inte direkt skakar om en, om det stannar vid det. Antagandet är att det börjar se bättre ut under andra halvan av året.

Javisst! Vi kör en effektiv snabblive, då Kemiras resultat också kommer tidigt i morgon bitti och vi måste få in en kommentar om det i morgonrapporten.

Snabb sammanfattning av resultatet. Dagens marknadsreaktion är svår att bedöma, men med tanke på de senaste dagarnas kraftiga uppgång vore en nedgång förmodligen ingen överraskning.

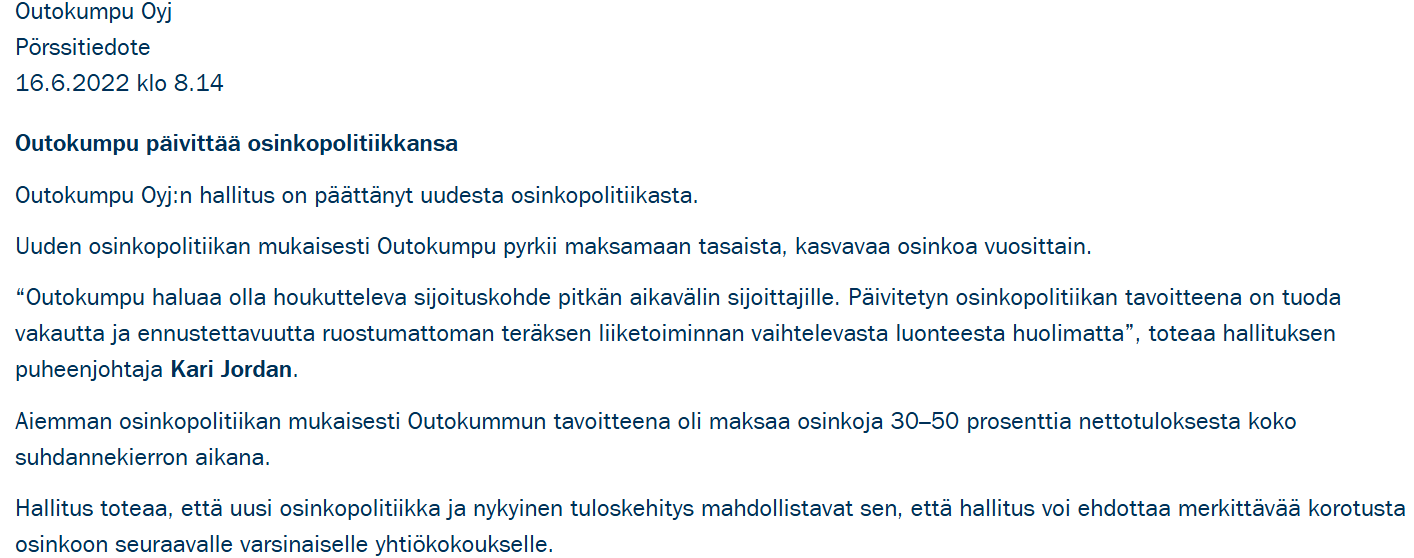

Utdelningen underskred förväntningarna, även om den överträffade Inderes förväntningar (0,13 €). I ter Horsts kommentar betonades beslutet i förhållande till resultatet + säkerställande av investeringsmöjligheter för transformativa tillväxtprojekt (själv väntar jag mig fortfarande att Avesta-investeringen offentliggörs inom en snar framtid)

Balansräkningen förblir stark i förhållande till jämförelsebolagen. Gearing 7,8 %

Guidning för Q1: EBITDA förbättras, leveranserna ökar med 20–30 % q-o-q, vissa lager- och derivatvinster

Faktum är att man i samband med föregående CMD 2025 lade till “över tid” som en extra krydda till narrativet om en växande utdelning, vilket gör att en halvering av utdelningen rent formellt sett förmodligen är helt okej.

Marknaden kommer dock inte att gilla detta, åtminstone inte de som föreställer sig att utdelningspolicyn är mindre föremål för trixande. I samband med CMD talades det mycket om att förbättra lönsamheten (EBITDA), så lyssnaren kan även få intrycket att det också är ett sätt att allokera pengar till projekt med ROIC >20 %.

Själv spelar det ingen roll i vilken form avkastningen kommer (kurs / återköp av egna aktier / vinsttillväxt / utdelningar), men jag anser nog att Outokumpus utdelningspolicy har utsatts för lite väl mycket trixande.

Europa var sannerligen mörkare än mörkt, oavsett hur mycket man justerade EBITDA eller jämförde med 3Q25 eller 4Q24.

Americas förbättrade sig lite jämfört med 3Q25, och tydligt jämfört med 4Q24.

Ferrokrom förbättrade sig fint både mot 3Q25 och 4Q24.

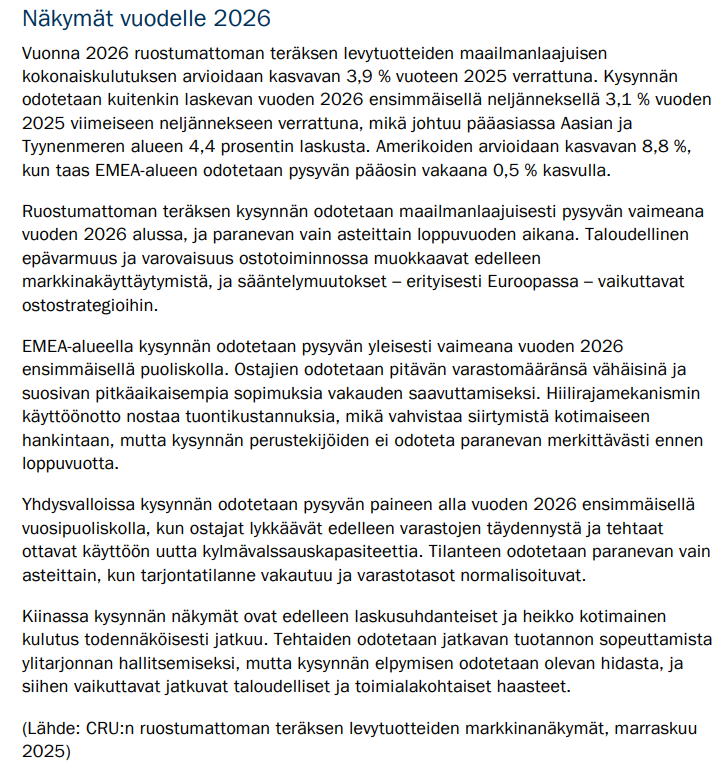

Cru bedömer ett lugnt 1h2026, och kunderna avvaktar gällande både efterfrågan och de låga lagernivåerna.

Europas skyddsmekanismer är inte nödvändigtvis perfekta men de behövs verkligen, oavsett om det handlar om att halvera den tullfria importen, “melted & pour”-villkor, CBAM osv.

Optimisten tänker att det här tar fart som ett skott likt återhämtningen från coronadippen, pessimisten konstaterar att Europa är ett friluftsmuseum, ingen tillväxt – ingen ekonomisk dynamik – outsourcar industrin.

Let’s see, marknaden tog emot resultatet positivt så här långt, bara -3 % trots att YTD fortfarande är +14 % och 12m +61 %.

Kursen är alltså -0,15 euro, det vill säga lika mycket som den uteblivna halvan av utdelningen

Iikkas utfrågning gästades av Outokumpus VD Kati ter Horst

Ämnen:

00:00 Start

00:10 Outokumpus år 2025

00:30 Marknadsläget

01:53 Tullar och tariffer inom EU

03:20 Gruvskatt

04:51 Gränsjusteringsmekanism för koldioxid

06:26 Utdelning 0,13 € per aktie

07:35 Stark guidning

Det är ju dystert i verkligheten, just nu…

(=ändå stirrar vi alla investerare mot den där så kallade ”halvårshorisonten”, precis som blankarna förmodligen också gör i stor utsträckning, så småningom)

Men som kinesvirusets världsturné tydligt visade kan stålcyklernas vändningar numera ändå sitta väldigt löst och gå snabbt…

Som ett resultat av den senaste kursuppgången stiger förväntningarna, men med våra prognoser för de närmaste åren värderas Outokumpu till en EV/EBIT-multipel på cirka 7x i förhållande till den estimerade resultatnivån över cykeln. Enligt vår mening är detta fortfarande en måttlig värderingsnivå, men det är tydligt att den nuvarande kursnivån redan innehåller antaganden om resultattillväxt under de kommande åren. I detta avseende anser vi att pusselbitarna är på plats på bolagets huvudmarknader. Med hänsyn till den nuvarande värderingsnivån och cykelfasen anser vi fortfarande att aktiens risk/reward-förhållande är attraktivt.