Outokumpu får idag ett lyft (+5 %) efter Aperams resultat, dessutom verkar en kollega på SEB ha höjt riktkursen och ser ut att ha upprepat sin tidigare köprekommendation.

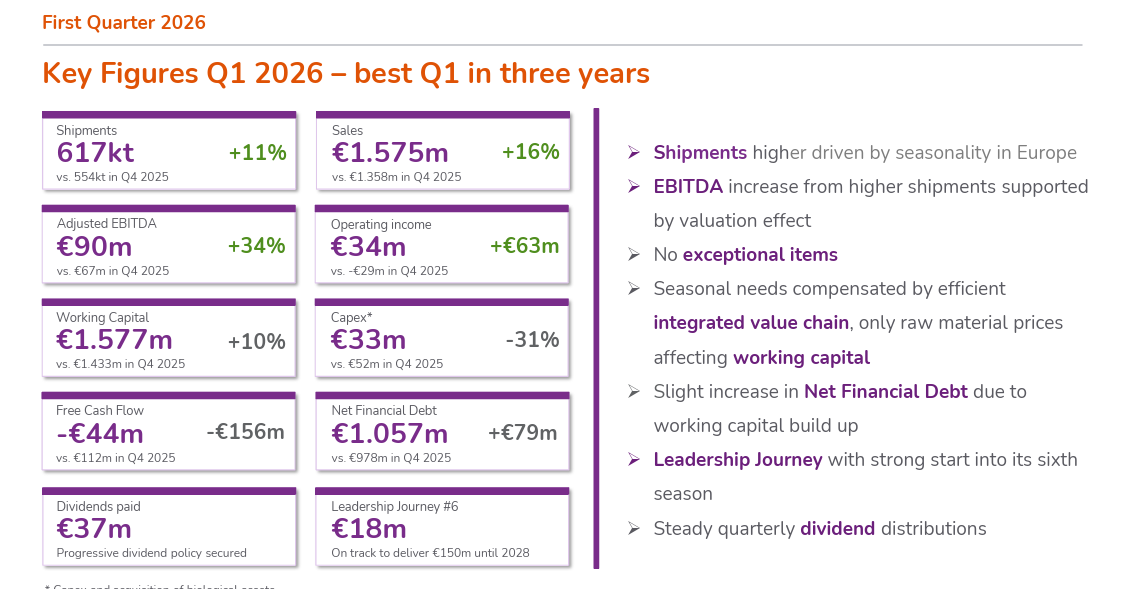

Aperam levererade sitt bästa Q1 på tre år. Bolaget har en något annorlunda affärsstruktur än Outokumpu, men i synnerhet gällande den europeiska marknaden är kommentarerna förstås alltid intressanta. Det är positivt att importen i Europa enligt Aperam sjönk till 12 % under Q1’26, det vill säga till nivån för importkvoterna. Trots att den underliggande efterfrågan inte har piggnat till i Europa, gynnas bolaget av att importutbudet har minskat och säger så här: ”In Europe, we are not just waiting for a market recovery - we are benefiting from a structural shift.” Kommissionens åtgärder verkar alltså bita, och detta gynnar även Outokumpu.

Bolaget guidar också för ett bättre resultat för Q2 med stöd av en högre kapacitetsutnyttjandegrad och stigande priser. Sammantaget verkar marknadsläget utvecklas i en bra riktning för Outokumpu, men det vore viktigt att få fart på den europeiska ekonomin och därigenom efterfrågan på rostfritt stål. Då skulle priserna börja stiga på allvar och därmed även Outokumpus resultat.