Låt oss öppna en tråd om ståljätten i vårt västra grannland. Vilka tankar väcker denna representant för en bransch plågad av överkapacitet? Äger någon? Jag har själv följt den ett tag och jämfört med vår inhemska Outokumpu verkar den bra.

5 gillningar

Välkommen till en sorglig grupp om du bestämmer dig för att köpa detta. Aktien kördes ner precis som om marknaden hade glömt att SSAB inte är i samma situation som 2015. Det är synd att jag var så otålig under våren och försommaren, så att positionen började svälla så mycket att jag inte längre ville tanka mer från 2 euros nivåerna.

1 gillning

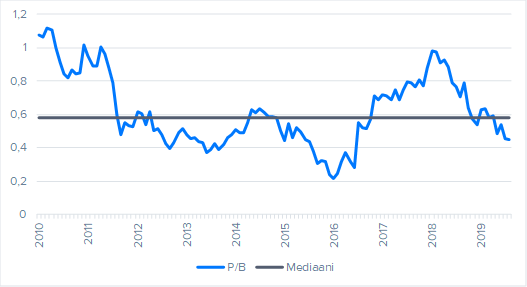

SSAB verkar ha satsat stort på hållbarhet/hållbar utveckling? Var målet helt koldioxidfritt stål? Om jag själv skulle överväga ett köp, skulle jag använda P/B-talet som hjälp. Nu verkar det ligga på P/B 0,47. Från vilken nivå har det historiskt varit lönsamt att köpa detta med hjälp av detta nyckeltal? Och hur högt har det som högst prissatts med hjälp av substansvärdet?

1 gillning

På den gamla goda tiden prissattes Rautaruukki som bäst runt p/b 2 (om jag minns rätt)

2 gillningar

På längre sikt är det utsläppsfria projektet en stor grej. Om det lyckas väl och kan implementeras kostnadseffektivt har företaget en utsläppsfri produkt i sina händer (jfr. t.ex. biobränslen vs. fossila bränslen). Det skulle vara en stor konkurrensfördel i en alltmer miljömedveten värld. Dessutom kan den tekniken samtidigt lösa en del av regleringsproblemet med förnybar energi. Det handlar om en mycket större sak än vad man skulle kunna tro vid första anblicken.

Nu borde man bara kunna bedöma vilka stålföretag som kan tillverka utsläppsfritt stål kostnadseffektivt. Och i vilken tidtabell dessa kommer att föras framåt. Tillgången på förnybar energi (främst vindkraft) på ett rimligt avstånd från fabrikerna är en av de mest väsentliga sakerna här. SSAB kan vara starka även här, men det skulle vara kul att höra om någon känner branschen bättre!

3 gillningar

Bra att du öppnade en tråd för SSAB!

Där ser du den historiska balansbaserade värderingen och medianen för 2010-talet. Som du ser har det varit en berg-och-dalbana ![]()

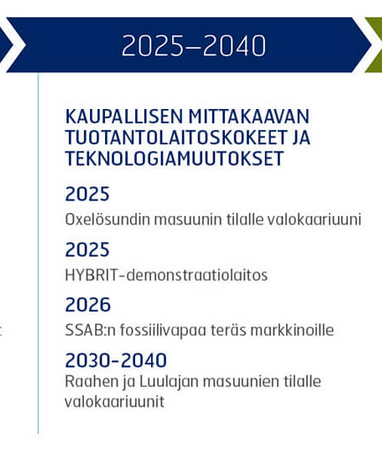

Här är ett utdrag ur en omfattande rapport och tidsplanen för SSAB:s projekt:

HYBRIT-projektet är fortfarande i ett tidigt skede, men företaget har under 2018 påbörjat byggandet av en pilotanläggning i Luleå. Efter pilotfasen 2021-2024 är planen att påbörja anläggningstester 2025-2035, och om dessa lyckas skulle företaget kunna starta produktion med den nya produktionsmetoden. Företaget avser även att konvertera sina nuvarande masugnar med högre utsläpp till ljusbågsugnar, vilket minskar utsläppen.

3 gillningar

Angående SSAB. Det skulle vara en bra tid att lätta på elskatten för företagen nu när ett kärnkraftverk byggs i Hanhikivi samtidigt → Billigt att dra elledningar därifrån till Raahe-fabriken. (När masugnarna där så småningom ersätts med stråldugnar som kräver el)

Nordealta. Den amerikanska marknadens återhämtning låter vänta på sig.

Vi ger upp hoppet om en amerikansk återhämtning – 2020–21 års uppskattningar håller dock, trots att vi tidigare trodde att det fanns goda chanser att de amerikanska plåtmarginalerna skulle handlas högre än historiskt på grund av de extrema importbarriärerna. Men främst på grund av svag efterfrågan på slutmarknaden skär vi ner våra vinstprognoser för Amerika. Vi antar också en ännu försiktigare inställning till både europeiska standardpriser och specialkvalitetspriser, vilket kommer att skada 2019 års vinst. Men på grund av lägre pelletprisuppskattningar håller våra vinstprognoser för 2020–21 väl.

1 gillning

Ja det dröjer och ett begynnande handelsavtal lär knappast förbättra situationen…

Outokumpus fabrik i Calvert fortsätter antagligen förlustraden… Det är svårt att tillverka stål och rostfritt stål om man ens behöver respektera miljön, i Asien är världen bättre??

Köparna bryr sig inte om SSAB:s eller Outokumpus ansvarstagande, när tonpriset bara är lite lägre, glöms allt annat bort.

Så är det förstås fortfarande “i detta skede” till stor del, eftersom det inte gärna berättas för konsumenterna i produktspecifikationer om förorenat stål i slutprodukter. Det kommer också att ändras med tiden av tvång när konsumenterna äntligen vill veta råvarornas ursprung (=föroreningsfaktor) innan de fattar ett köpbeslut…

I USA stiger stålets pris igen:

-

Nucor meddelade igår att de höjer priserna på stålspolar (HRC och CRC) med 40 dollar per ton.

ArcelorMittal USA och NLMK USA följde exemplet med sina egna meddelanden om en höjning på 40 dollar. -

ArcelorMittal USA meddelade att de inte längre accepterar beställningar för februari.

-

SSAB:s paradgren i Amerika är stålplåtar, vars priser producenterna har höjt på liknande sätt. Priserna på spolar har dock stigit mest.

-

Den prisökning och de längre leveranstider som ses i USA är positivt för stålsektorn som återhämtar sig från ett dystert årsskifte. Utvecklingen stöder en försiktigt optimistisk syn på

stålföretag. -

Priserna har redan stigit med 25 % från botten i USA.

3 gillningar

"Vi ger ingen målkurs (tidigare 27,0 kronor) eller rekommendation (tidigare minska) för aktien, eftersom vi upphör att följa aktien på grund av uppsägningen av företagets övervakningsavtal."

Nu är vi beroende av andra oberoende analyser. OP gav idag en KÖP-rekommendation med en målkurs på 36 SEK. Jag kommer inte att köpa ännu.

1 gillning

Nordea uppdaterade idag sina prognoser något nedåt, men bekräftade trots det sin köprekommendation med en riktkurs på 50 SEK. (Den riktkursen har Nordea haft i kraft åtminstone sedan november.) Nordea förväntar sig att Q1/20-resultatet kommer att överträffa konsensus och att helårsmarginalen kommer att vara betydligt bättre än konsensus (EBIT 6,7 %).

Oavsett om riktpriset är rimligt eller inte, hur ofta ska det ändras?

Det ryktas i Sverige att SSAB är intresserade av att förvärva ThyssenKrupps ståldivision. Det är känt att ThyssenKrupp även för diskussioner med andra potentiella köpare i ämnet.

https://twitter.com/zijoittaja/status/1262258784598138880?s=20

Jag vet inte hur bra idé det är att köpa Thyssens masugnar ![]() Naturligtvis kan vi genom att investera där öka efterfrågan på specialstål och sprida det. Det fungerar tills kineserna lär sig detsamma.

Naturligtvis kan vi genom att investera där öka efterfrågan på specialstål och sprida det. Det fungerar tills kineserna lär sig detsamma.

I Tyskland är det inte så lätt att genomföra samarbetsförhandlingar (YT), som man gjorde med Rautaruukki.

2 gillningar

Kan orsaken till detta vara att Thyssen är i en djup kris och måste komma på något att sälja? SSAB kanske letar efter en investering om/när priset har nått botten. Kanske skulle de då utnyttja vätgasteknologin även här, @Nyyb vet mer om detta.

Att omvandla masugnar till ljusbågsugnar är ingen lätt “renovering”. Det kräver stora investeringar och alla masugnar kan inte omvandlas på en gång. Dessutom verkar varje fabrik vara något annorlunda, även om funktionsprinciperna är desamma (ett veritabelt rörhelvete).

Vilken kapacitet har Thyssens plåt-/bandvalsverk? Vilken typ av stål tillverkas (finns det erfarenhet av höghållfasta stål)? Det är i smältverket som alla råvaror blandas med varandra (råjärn från masugnen + nickel, krom etc.) för att sedan skapa stålets egenskaper. (Hårdhetsklasserna 355, 420, 460, 520, 700 + tillägg som K2+N, ML etc.)

Finns det direkta kylningstekniker? Eller tillverkas bara ämnet i smältverket, som sedan värms upp och förs till en annan linje för bearbetning + härdning.

Här måste även eltillgången vara i ordning – i Tyskland verkar detta vara ett ganska stort frågetecken? Man vill bort från kol och samtidigt från kärnkraften. Man måste också komma ihåg att när koksanvändningen upphör, har inte koksverken längre någon användning? (Nedskrivningar i balansräkningen?) Ganska många jobb försvinner även därifrån, precis som från sinterverken i sin tid. (Koksverkens jobb kommer förmodligen att flyttas till vätgasproduktionen)

Hur är det med fabrikernas placering? Om de ligger mitt i Tyskland, är det nog inte så lätt att komma dit med båt. Till exempel flyttas ämnen mellan Raahe och Luleå vid behov, om masugnen skulle vara trasig.

Nu under coronatiden renoveras masugnar dock i förtid.

Skulle SSAB:s balansräkning klara av Thyssens förlustbringande masugnar + egna investeringar?

4 gillningar

På något sätt har jag en känsla av att SSAB inte borde ge sig in i den soppan, de har redan fullt upp.

Kanske om de fick det till ett extremt lågt pris, då ja, men även då skulle balansen sträckas ordentligt.

Jag ser den positiva sidan att man knappast vill sälja till kineserna av politiska skäl, vilket tar bort en budgivare från anbudstävlingen.

Sant, det enda hindret är bara att det numera är billigare att köpa så kallad “bara luft” från Tyskland än mycket stora pensionsförpliktelser (=större än hela verksamhetens värde)…

Kinesiska företag (=Kinas kommunistparti) med sina “bottenlösa kassakistor” har däremot råd med det, och inte ens EU-kommissionens konkurrensavdelnings ayatollor kommer att blanda sig i deras köp, dessa “egna hundar” biter ju inte främlingar, särskilt inte kinesiska sådana…

Nå, SSab är väl bara så kallat “gentlemannamässigt förpliktigad” att delta i dessa handelsförhandlingar…

![]()

DNB behåller SSAB:s riktkurs på 35 SEK (Köp).

https://www.dnb.no/seg-fundamental/fundamentalweb/inst/GetReport.aspx?file=CMP4_158140.pdf&uid=1154&auth=2jMoUXPS1%2FJy8ZNikSg5XXKm0kY%3D&pwd=&popup=n

DNB:s analys skiljer sig från konsensus bland annat genom:

- förväntar sig volymtillväxt i divisionen Special Steels (bl.a. Hardox, Strenx)

- DNB:s utdelningsprognos 4 %, konsensus 2 %

- SSAB:s EV/EBITDA-multiplicer för åren 2020 och 2021e är 9,7x och 3,9x

=> Konsensusprognosen (Marketscreener) verkar redan prissätta en resultatförbättring, även om Q2/20 kan bli riktigt svagt. I praktiken kan resultatförbättringspotentialen först realiseras 2021.

1 gillning