Ökning fortum 26 st @19,46

Tidigare sålda tillbaka i portföljen till ett lägre pris.

Samtidigt balanseras portföljen om lite.

Ökning fortum 26 st @19,46

Tidigare sålda tillbaka i portföljen till ett lägre pris.

Samtidigt balanseras portföljen om lite.

Lite märkligt, igår och i förrgår blev det att spendera kassan på företagets AF-konto. (Har lovat mig själv att kassan på mitt eget AF-konto ska få vara ifred ett tag)

Admicom-ökning

QT-ökning

Revenio tillbaka i portföljen

Sålda:

Stora helt ut

Resten av rinkulorna ut (finns fortfarande kvar på mitt eget AF-konto samt på frugans aktiesparkonto)

I övrigt ser det bra ut, men jag råkade trassla in mig i HIMS-bluffbolaget med en lite för stor spelposition utan stoppar. Nu funderar jag på om jag ska sälja eller vänta på nästa omgång marknadsföringsjargong från skojarna som skulle kunna få kursen att återhämta sig ens en aning.

Arbetsdag, så jag fick lägga ut pilkarna direkt på morgonen. Det såg ut att ha blivit 1000 st av både Biohit under 3 € och Aiforia under 2 €. Med facit i hand hade det kanske varit klokare att inte lägga ut några pilkar när man ser dagens kurser. Nåväl, man prickar inte alltid botten med sina köp, inte ens varje gång.

Nebius 80,52 till företagets VP-konto. Hade redan detta på mitt egna VP-konto. Totalpositionen är nu medelstor.

Köpt en mindre position i OneMain som ny post. Mer utdelningsflöde till portföljen efter att ha lättat på innehaven i Volvo och Marimekko.

Och sedan ännu en ny startposition i Nvidia. Gick igenom nyckeltalen och åtminstone baserat på P/E-talet verkar det redan vara semi-billigt, förutsatt att tillväxten fortsätter enligt prognoserna (och i USA verkar det finnas en tradition att analytikerprognoser för stora bolag sätts så att de i huvudsak slås). Tydligen är även nettoskulden negativ, vet dock inte hur capex och dylikt ser ut för denna jämfört med Mag7:s exploderande investeringar, men det blir för djup ekonomisk matematik för min del. Jag nöjer mig med att anta att analytikerna i snitt har rätt, då det förmodligen är den mest bevakade aktien på börsen ![]() .

.

Pust, det blev visst handlat för flera månader framåt på en och samma dag. Nu gäller det bara att få dollarn att stärkas framöver ![]() . Nåja, kanske behåller jag en del av investeringskrediten i dollar för att balansera valutarisken.

. Nåja, kanske behåller jag en del av investeringskrediten i dollar för att balansera valutarisken.

15 % ökning av Nebius i den långa portföljen. Har fyllt på i jämn takt under det senaste året.

Något speciellt håller på att hända i Citycon. Priset rör sig tydligt över uppköpserbjudandet på 3,8 €. Tanken var att vänta ännu längre, men jag sålde nu alla 600 st för 3,82 €. Kvar i handen efter kostnader blev lite mer än 3,8 €/aktie. Tack och adjö. Vinsten på detta blev 164 € + utdelningar.

Detta finansierade det första köpet av Constellation Software, 2 st för 2230 CAD. Mjukvarubolag har haft en väldigt låg vikt i min portfölj. Det finns nog inga andra än F-Secure om man inte räknar med Tietoevry. Enligt min mening ett fantastiskt företag med rimliga EV/FCF-multiplar.

Efter köpet sjönk kursen naturligtvis ännu lägre. Om den sjunker under 2000 CAD börjar jag köpa mer, men jag tänkte ha så pass mycket tidsmässig spridning att jag inte slår till igen den här veckan.

Det blev visst 5 st MSFT till priset 399 usd. Har nu 20 st totalt och det får räcka. Nu kör vi på med dessa oavsett vad som händer.

Snittpriset för alla är i samma storleksordning som det senaste tillskottet.

Harvia in i portföljen för 35,8e. Sålde av allt för ett par år sedan, nu tillbaka.

Råkade köpa 100 st Iren när man fick dem för under 40 USD.

![]()

![]() Öppningsposition i den skotska bolåneinvestmentfonden, det vill säga Scottish Mortgage Investment Trust, även om firman inte har mer med bostäder att göra än själva namnet. Aktierna köpte jag förstås direkt tidigt i morse kring 1 246 GBX, nu hade man kunnat få dem ca 3 % billigare.

Öppningsposition i den skotska bolåneinvestmentfonden, det vill säga Scottish Mortgage Investment Trust, även om firman inte har mer med bostäder att göra än själva namnet. Aktierna köpte jag förstås direkt tidigt i morse kring 1 246 GBX, nu hade man kunnat få dem ca 3 % billigare.

![]() Schneider Electrics uppgång har jag följt från sidlinjen i veckor. Efter förra veckans köp av en startposition i

Schneider Electrics uppgång har jag följt från sidlinjen i veckor. Efter förra veckans köp av en startposition i ![]() Bittium kom jag på att tagandet av en liten startposition brukar sätta stopp för en ständig kursuppgång, så kanske backar Schneider också lämpligt efter idag. Schneider-aktierna köptes till ett styckpris på ca 270 €.

Bittium kom jag på att tagandet av en liten startposition brukar sätta stopp för en ständig kursuppgång, så kanske backar Schneider också lämpligt efter idag. Schneider-aktierna köptes till ett styckpris på ca 270 €.

W.P. Carey REIT, som legat länge i portföljen, fick nu stryka på foten efter den senaste tidens goda kursuppgång.

Den började bli överköpt, även om eventuella räntesänkningar i sig skulle kunna gynna aktien. Eftersom belåningen i portföljen började slå i taket behövde jag få loss likvider, och lotten föll denna gång på WPC.

Tog en andra post i Talenom på morgonen till priset 2,30 €.

Kursgrafen går snart genom marken, riktningen har (med all rätt) varit nedåt, men förr eller senare lär vi väl träffa en hård botten

![]()

Easor knoppas av snart och dess erövring av Spanien intresserar. Även Talenoms potentiella förbättring intresserar, men den lär nog dröja ett bra tag.

Har även plockat upp fler fallande mjukvaruknivar med det frigjorda (lånade) kapitalet.

![]()

YTD ligger någonstans runt -12 %, så detta bör inte ses som rekommendationer ![]()

För ett par dagar sedan Optomed UT och idag mer Harvia.

Sakta men säkert ser portföljen ut att fyllas av Harvia ![]()

Det var en så pass lättsam stämning i intervjun att jag plockade på mig 15 st till i Harvia i slutcallen.

Det ska bli intressant att se imorgon om det här var en ![]() - eller

- eller ![]() -idé enligt Rauli.

-idé enligt Rauli. ![]()

Vid börsöppningen åkte Olvi ut à 34. Igår köpte jag i slutcallen för 33, och enligt min mening motiverade inte delårsrapporten en kursuppgång. Planen är att köpa tillbaka aktierna så snart som möjligt till ett lägre pris.

Det blev dock öl-relaterat även på köpsidan idag då jag ökade lite i Nokian Panimo igen. Man får väl köpa aktier på känsla också…

Idag lämnade du åtminstone lite Nokia(s Bryggeri) på bordet också, och jag skrapade ihop några lappar till min egen portfölj.

Dessutom gjorde jag en pytteliten ökning i Raisio.

Idag blev det även en ”sista hävstångsökning” i Sampo och en öppning i Nebius vid 83,50 med en tusenlapp – en pytteliten position i botten av portföljen. Jag ökar i Nebius om den kommer och hämtar upp vid stationen på 65–75 -nivåerna.

Jag förstår kanske inte helheten i Nebius än, men om bolaget växer med 500 % om året och huvudkunderna är MAG-7-bolag som betalar sina fakturor i förskott, så hänger jag med på resan för att följa och lära mig.

Vid dagens slut funderade jag på att det äntligen är dags att säkra portföljen på index-/ETF-nivå, och jag lade en köporder inför morgondagen i en Consumer Staples ETF på 1 % av portföljen som ett engångsköp.

Köpte ett par poster Amazon till igen. Man tycker ju att tech snart borde vända också. Farligt i sig, men den här Nordnet-krediten är så pass lockande när belåningsvärdena på tech är i topp ![]()

Hörru ni. Eftersom R-tåget återvände till stationen åtminstone en gång till för att plocka upp eftersläntrarna, så var man ju tvungen att kliva på med termosflaskan och de ostmackor som frun packat för att andas in atmosfären i salongsvagnen. Revenio Group hamnade i portföljen efter lång väntan till ett pris på 17,84 euro och en vikt på 4,5 %. Det här kan vara en rätt sällsynt ”Coca-Cola till priset av Pirkka-cola”-situation och ett mycket bra läge att få ett växande utdelningsflöde med bra lutning till aktiesparkontot. Tiden får utvisa.

Investeringsplan: Jag bygger upp en utdelningsportfölj i lugn och ro inför pensionen som hägrar på 2050-talet. Aktier köps främst i Finland för att få så stor del som möjligt av utdelningarna skattefritt till aktiesparkontot. Enligt Buffetts lära försöker jag köpa ”en del av företaget” i stället för bara en aktie för en lång tid framöver, och oftast tittar jag på fyra faktorer när jag fattar köpbeslut.

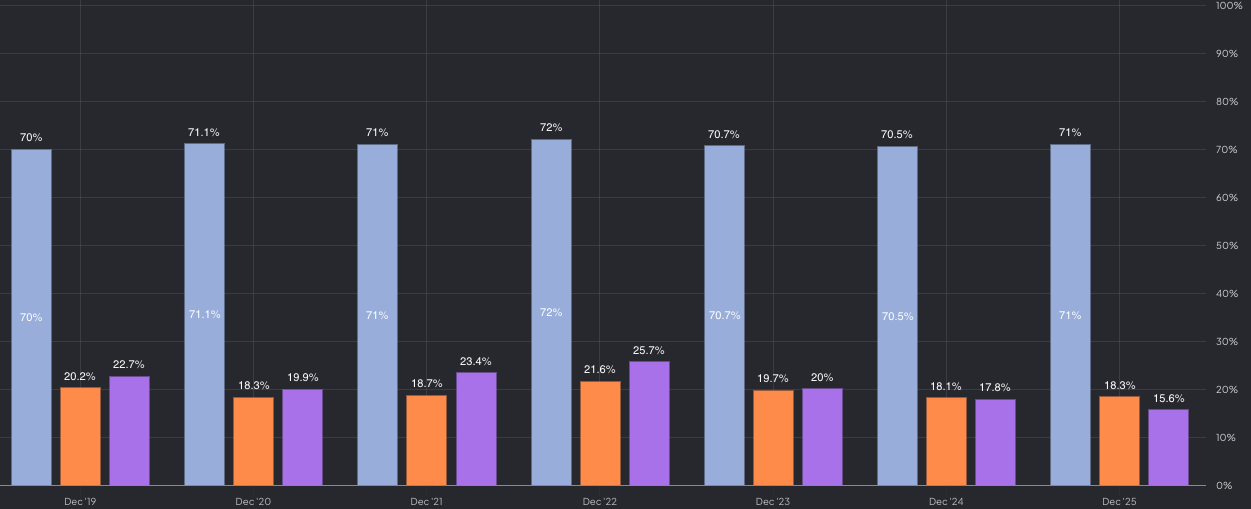

Inhemskt. Utdelningar skattefritt till aktiesparkontot så att portföljen kan växa med ränta-på-ränta-effekt. Dock kommer endast ett par procent av Revenios omsättning från Finland, så samtidigt får vi viktig diversifiering utomlands. Den viktigaste marknaden är Nordamerika med en andel på cirka 40–50 %.

Hög kvalitet. Dessa kriterier uppfyller Revenio med glans: Bruttovinstmarginalen (Gross Profit Margin) ligger konstant runt 70 % och ROIC samt ROE ligger på cirka 20 % år efter år. Omsättningen och det fria kassaflödet har stigit stadigt och obevekligt, det finns praktiskt taget ingen skuld. Gillas.

Utdelningsbolag. Revenio är ingen Nordea när det gäller vinstutdelning; vid nuvarande kurs förutspår Inderes en direktavkastning på futtiga 2,7 % för nästa år. Men mer intressant för en långsiktig investerare är med vilken lutning den utdelningen växer och hur väl det fria kassaflödet täcker den. Visst kan företagsköp orsaka tråkiga dippar i utdelningsflödet, men jag tror det blir riktigt trevligt att bara hänga med på resan ändå.

På rea. Framåtblickande P/E och EV/EBIT är för närvarande på historiskt låga nivåer. Vi har kanske inte nödvändigtvis sett botten än, men det här är ett tillräckligt bra läge att hoppa på. I mina papper fanns det redan vid 17 euros nivå en riktigt fin säkerhetsmarginal, så nu tar vi ”kvalitet till ett billigt pris” när marknaden erbjuder det. Jag var sugen på att ta en ännu större andel i den diversifierade portföljen, men jag skyddar mig i viss mån mot min egen dumhet då företagets verksamhet inte ligger helt inom min egen komfortzon.

Enligt investeringsplanen fortsätter vi med tidsmässig diversifiering och nästa köp sker tidigast om 30 dagar. Vi håller ögonen öppna efter åtminstone Harvia, Olvi, Marimekko och Puuilo.

| Revenio | |

|---|---|

| God avkastning på eget kapital över lång tid (ROE min. 14 %) | |

| Växande utdelning över lång tid / Bolagets mål är en stigande utdelning | |

| Hälsosam utdelningsandel (max 70 %) | |

| Direktavkastning minst 3 % | |

| Resultat och omsättning har ökat under de senaste fem åren | |

| Totala tillgångar är större än de totala skulderna | |

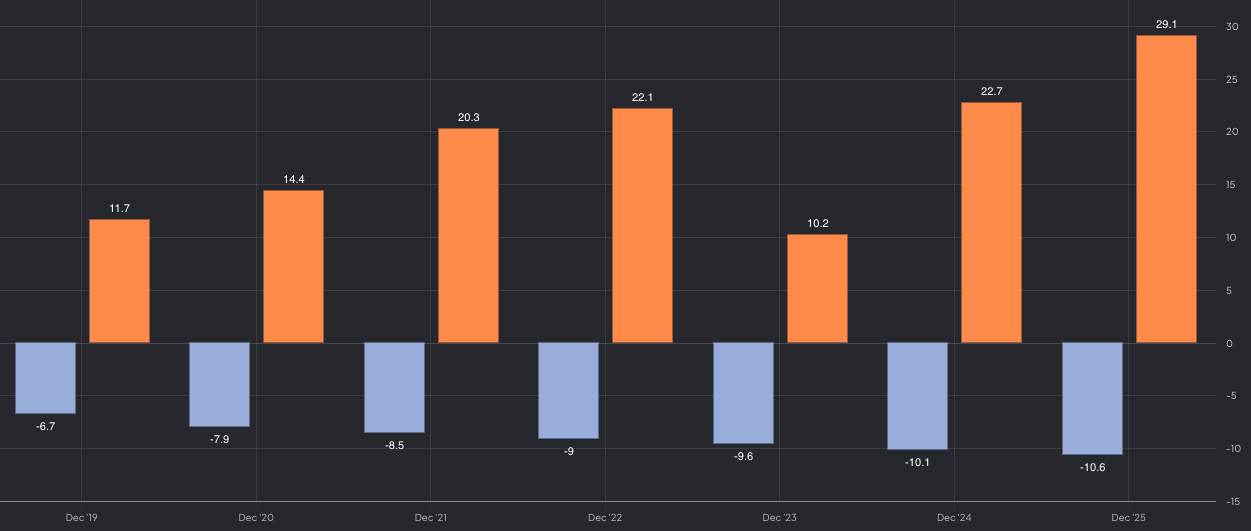

| Värdering: 11 % avkastningsförväntan uppfylls i ett normalscenario |

Bevakningspost Framery 7,9x e. Priset idag under teckningskursen (8e). De senaste dagarna har emittenterna uppenbarligen stöttat kursen?