Jeg købte Iren og Nebius i dag. Dette AI-hype er slet ikke forsvundet endnu, på trods af Meta-nyhederne.

5 Synes om

Nogle gange serverer markedet en oplagt mulighed. Øgede min position i Iren efter et fuldstændig unødvendigt dip. Tak til Meta.

5 Synes om

Jeg har øget min beholdning i Elisa over de sidste par dage i træk. Disse køb er finansieret ved salg af Raisio og Tokmanni. Raisio gik stort set i +/-0, og Tokmanni gav nogle skattefradrag – dog var der allerede for noget tid siden købt en erstatningsposition ca. 60 cent lavere ![]()

Udbytte, Udbytte

23 Synes om

De sidste rester af forårets gevinster og udbytter er blevet brugt i dag.

Sænkning af gennemsnitspriser, køb:

- Valmet @ 20,96

- Huhtamäki @ 25,88

31 Synes om

Køb NVIDIA, gennemsnitligt +8,5% i juli. Hvis den formår at bryde op over 204-niveauet, vil der være fri bane lidt højere op. Jeg kan ikke selv finde ud af teknisk analyse, men jeg ville have lidt spænding i livet efter at have læst et opslag fra en canadisk trader ved navn Brownmoose på X.

9 Synes om

Kuutti tilbage i porteføljen, så må vi se, om det er for en kort bemærkning, eller om der skal suppleres senere.

K: QT 26 stk. (22,82 €)

12 Synes om

DSV og SKF er nye i porteføljen uden at spilde for mange ord. Hvis sidstnævnte formår at spinne af eller sælge automobilsegmentet, ville den rene industrielle del være en sjovere forretning og have pænere tal. Den førstnævnte kan få ro til at fordøje Schenker; hjulene begynder at rulle igen en dag.

1 Synes om

Familiens månedlige opsparing, svarende til godt tusind euro i ETF-fonde via Nordnet. I øjeblikket fordeles det på disse fire:

30% DAC UCITS ETF 1C, dvs. DBXD

Løbende omkostninger 0,09%, vægtning Eurozonen 99%, mest Tyskland (Siemens, SAP, Allianz, Infineon, Airbus osv.)

25% FTSE 100 ETF 1C, dvs. XDUK

Omkostninger 0,09%, vægtning UK 94% (HSBC, AstraZeneca, Shell, Rolls-Royce, Unilever osv.)

25% WORLD SMALL CAP, dvs. IUSN

Omkostninger 0,35%, vægtning USA 63%, Japan 12% osv.

20% FRANKLIN FTSE Korea, dvs. FLXK

Omkostninger 0,09%, vægtning Asien 100% (Samsung og SK Hynix er klart de største)

6 Synes om

Tilføjet 63 stk. Nokia til en pris på præcis 11e og de der tegn (tegningsretter)

8 Synes om

Jeg har købt aktier i SmartEye for cirka 4.000 euro.

Jeg har læst tråden igennem flere gange, og der er blevet delt rigtig god information – så tak til alle i tråden! ![]()

Jeg forstår mig ikke på branchens nuancer i detaljer – det kan jeg nok sige om alle de selskaber, jeg ejer. ![]() Tråden har været den vigtigste kilde til information, men da Traders’ Club efterfølgende samlede det hele og skar det ud i pap, var det måske det, der i sidste ende afgjorde det. Jeg har lavet min egen research, men udbyttet af det har været begrænset.

Tråden har været den vigtigste kilde til information, men da Traders’ Club efterfølgende samlede det hele og skar det ud i pap, var det måske det, der i sidste ende afgjorde det. Jeg har lavet min egen research, men udbyttet af det har været begrænset. ![]()

Selvfølgelig var EU’s “krav” om overvågningsteknologi i biler en af årsagerne, samt en ordrebeholdning og avancer, der ser attraktive ud. Prognoserne ser stærke ud, men generelt set skal jeg lige lade mine egne tanker køle lidt ned.

Risici… selvom jeg ikke vil indrømme det over for mig selv, så er dette på en eller anden måde mere eller mindre et FOMO-køb. Cases, der ser rigtig gode ud (i mine øjne), har altid resulteret i tab, og der er forskellige risici her, som er blevet nævnt i tråden og i Traders’ Club-afsnittet.

45 Synes om

Min investeringscase for Smart Eye blev lige væsentligt mere usikker, så alt skal sælges… eller nej, alligevel ikke. De kan stadig godt være i porteføljen. I stedet fortsatte jeg jagten på faldende knive og øgede i går mine positioner i aktierne Evolution, Qt og Talenom.

Evolution

Vi er steget en smule fra bunden, men baseret på værdiansættelsesmultiplerne virker den stadig billig. Omvendt kan den være billig af en årsag. I Europa er der endnu ikke set en bund for faldet i omsætningen, men mon ikke den også med tiden kommer tilbage på vækstsporet, medmindre selskabets tiltag for at overholde regulering definitivt har drevet kunderne mod det sorte marked. I Asien var der i Q1 tegn på, at man havde fundet et passende niveau i modforanstaltningerne mod kapring af spilstreams, og at omsætningsudviklingen ikke længere var nedadgående. USA og Latinamerika er de langsigtede vækstmotorer. Der er potentiale, så længe selskabets største markedsområder igen begynder at præstere. Der er plads til vækst på markedet i årtier fremover. Nu kan man få selskabet til prisen på en traditionel value-aktie. Som jeg ser det, er nedsiden i aktien begrænset, og man får vækstoptionen uden ekstra omkostninger.

Qt

Forøgelsen i Qt har stort set de samme begrundelser som i april. Tallene har ændret sig en smule, men det ser stadig billigt ud.

Talenom

Renvasket turnaround-case. Et mere risikabelt tilfælde end de førnævnte aktier. Høj gældsgearing øger både risici og afkastmuligheder. Begrundelsen for købet findes i den nyligt offentliggjorte omfattende rapport. Hensigten her er at søge et hurtigere afkast end i de to andre køb, dog med større risiko. Min investeringscase bygger på, at driften i Finland fortsætter efter samme model som før, samtidig med at man i Spanien lykkes med akkvisitionsstrategien og en lønsomheds-turnaround.

CitizenJ postede et meme, der passer godt til disse køb:

16 Synes om

Med sammenbidte tænder er alle Nurminen-aktier solgt @0,69 med et afkast på ca. -30%. Jeg har svært ved at se en investeringscase her i den nærmeste fremtid, nu hvor malkekoen er blevet handicappet. En interessant virksomhed, som jeg gerne ville have været med i.

11 Synes om

Køb/ tilføjelse:

Nurminen Logistics (NLG1V) har ramt et lille bump på vejen nu, men de langsigtede planer er stadig på rette spor.

10 Synes om

Jeg har satset en større luns i SP VIX, så nu venter jeg på et fald igen.

1 Synes om

Nordnets svenske small cap-fond har været i porteføljen i godt et år med automatisk månedsopsparing. Det samlede afkast viste i går +0,5 %.

De norske og Emerging Market-fondene har i samme periode givet henholdsvis godt +33 % og +49 %, så planen var at foretage nogle ændringer her.

@Thiebault præsenterede passende det næste fremtidstema i form af en ny tråd ![]()

Robotiikka & autonomiset järjestelmät – sijoitusnäkymät teräskaulustyöläisiin

Der er dog mange aktører, og mine muligheder for at sætte mig ind i branchen med tilstrækkelig præcision samt udvælge fremtidens multibaggere er begrænsede, selvom et omfattende forarbejde allerede var gjort.

Derfor forsøgte jeg at finde passende ETF’er til formålet, og i nettet faldt disse fra Xetra:

- Global X Robotics & Artificial Intelligence UCITS ETF USD Accumulating XB0T

- iShares Automation & Robotics UCITS ETF USD (Acc) 2B76

Den første er mere snæver i sit udvalg af selskaber, har højere risiko og er mere fokuseret specifikt på robotteknologi, mens den sidstnævnte er bredere og dækker også Intel, AMD osv. Vægtningen er på nuværende tidspunkt 50/50 mellem disse, samlet set udgør de nu ca. 2 % af det hele, med en plan om at øge det til et niveau på 4-5 %.

Og de svenske small caps er solgt ud af porteføljen til gårsdagens kurs.

29 Synes om

Køb Huhtamäki. Når Bag7 kollapser, bliver champagnekrystallerne skiftet ud med papkrus.

Har gang i et swing-trade i Valmet og Huhtis nu. De plejer normalt at gå ad helvede til.

39 Synes om

![]() OP-America Index igen fordoblet med S-bonus

OP-America Index igen fordoblet med S-bonus

Månedsopsparingen rammer denne gang ![]() Hercules Capital, hvori der købes op her til aften.

Hercules Capital, hvori der købes op her til aften.

E:

Netop det, @ 15,95 USD

5 Synes om

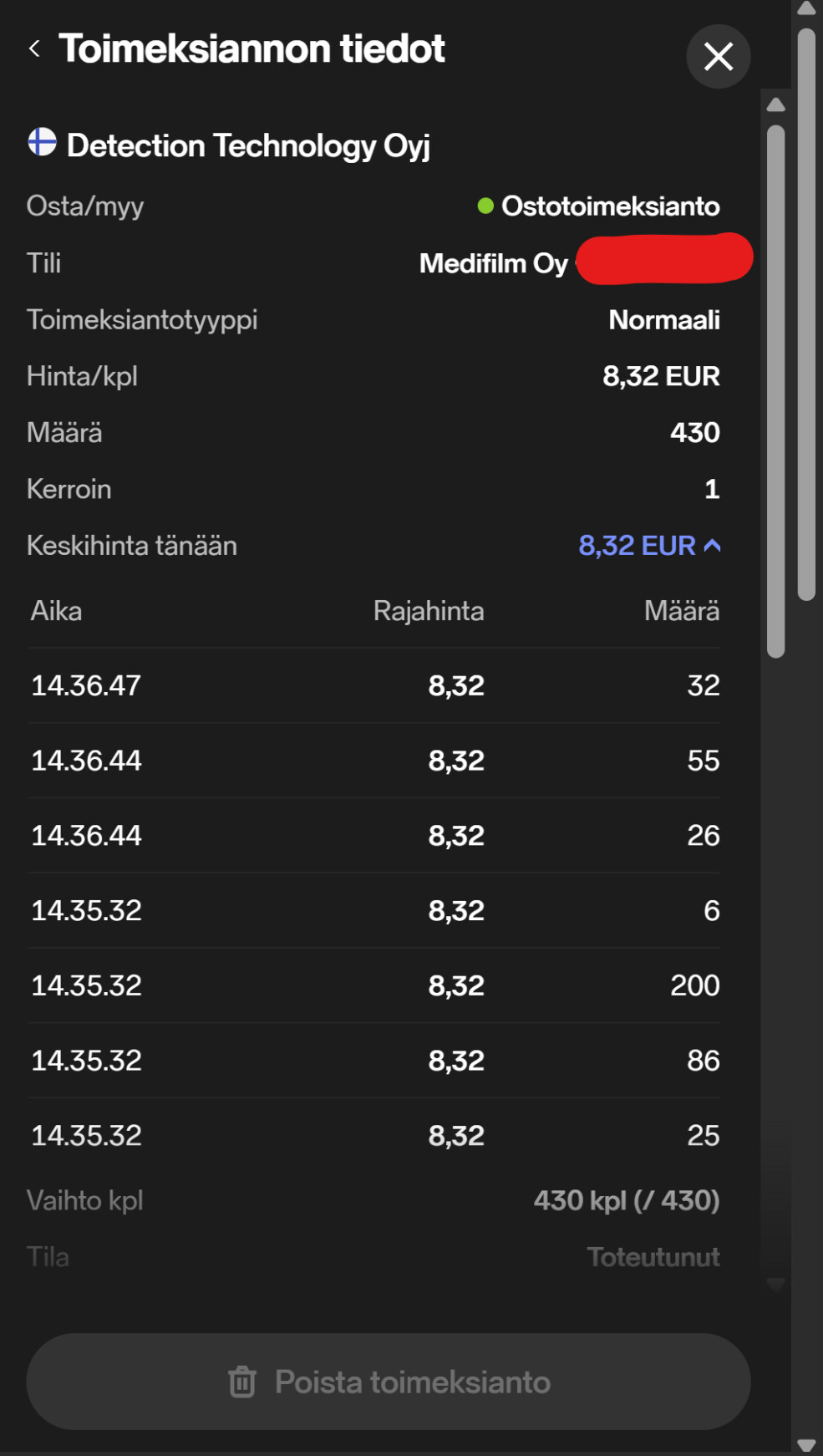

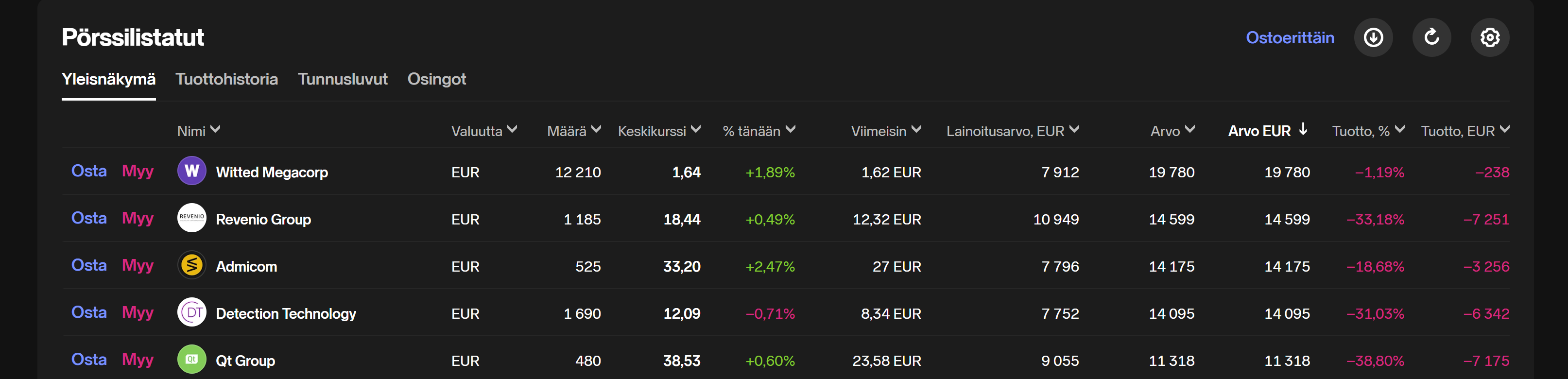

Har købt mere DT (Digia) til porteføljen. Endnu en beslutning om at fiske efter bunden baseret på @Juha_Kinnunen’s analyse. Olietankeren vender formentlig på et tidspunkt - det kræver i hvert fald ikke meget med den nuværende værdiansættelse (justeret P/E 26e ~11,3x, justeret EV/EBIT 26e ~7,8x). Nu porteføljens fjerdestørste position, og TOP4-TOP2 ligger ret jævnt:

38 Synes om

Salg af VIVO med en pæn gevinst.

Nu kommer der sikkert en datacenter-aftale.

Salg af AVGO med et lille tab.

Køb af VPG og CCXI.

2 Synes om