På helligtrekongersdag fik jeg lavet lidt aktieanalyse, og på baggrund af dette åbnede jeg en ny position i porteføljen:

- Køb Coffee Stain Group 1050 stk. @ 22,55 SEK

Jeg har ikke set firmaet blive omtalt ret meget på forummet, blot et par beskeder her og der, og jeg fandt ingen tråd til firmaet, så jeg åbner her min egen investeringscase.

Coffee Stain er en virksomhed, der er blevet spun-off fra Embracer Group, og som blev grundlagt i 2010. Virksomheden udvikler og udgiver altså spil. Spillene er, så vidt jeg forstår, i høj grad “Indie”-typer, dvs. A- eller AA-spil med lavere budget og skala (f.eks. laver Remedy derimod AAA-spil med større budget og skala). Firmaets mest kendte IP’er ses nedenfor:

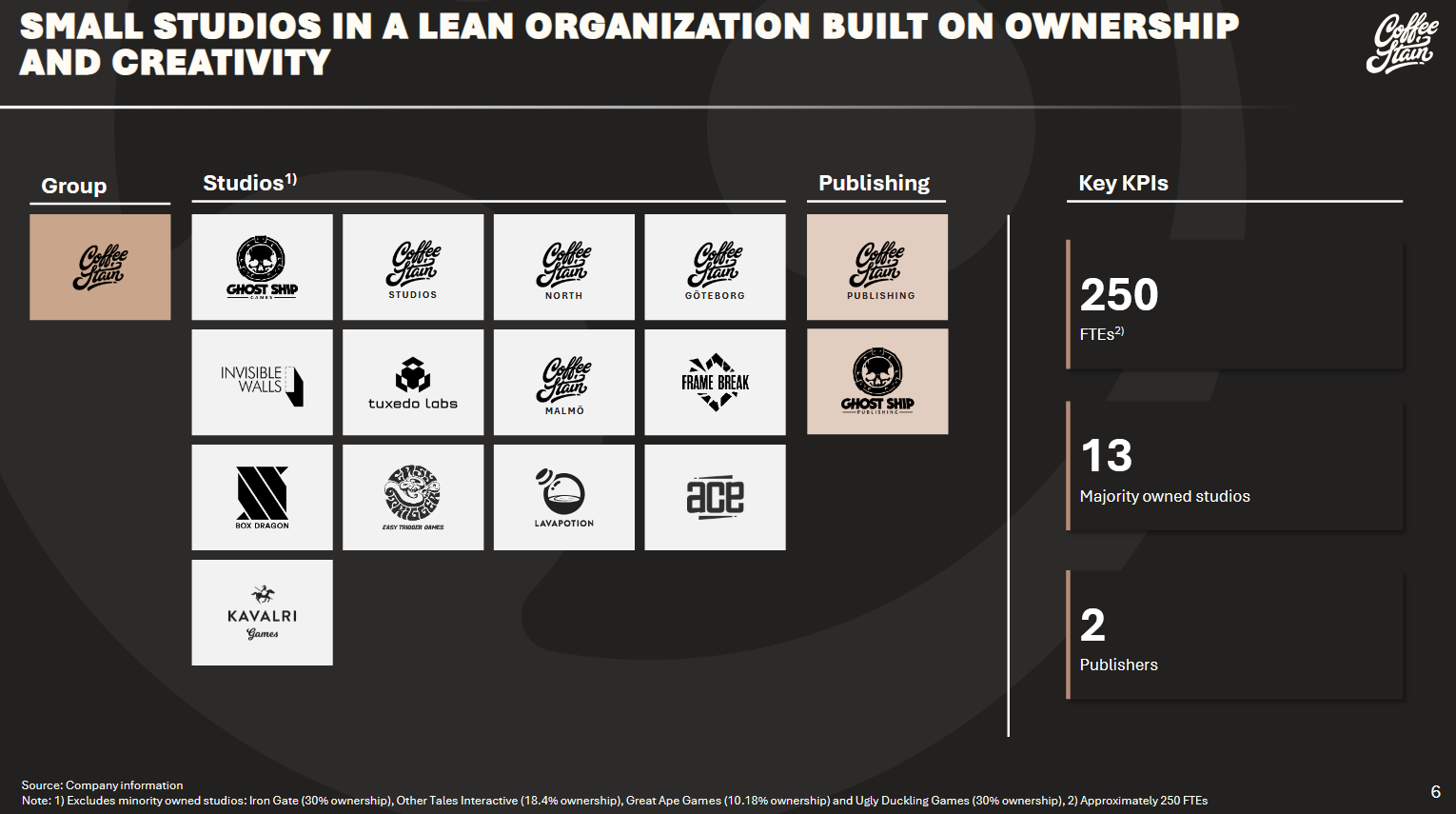

Coffee Stain består af 13 mindre, uafhængige studier, som Coffee Stain Group enten ejer helt eller delvist. Derudover omfatter virksomheden 2 udgiverstudier:

Virksomheden har et moderat antal ansatte på omkring 250 fordelt på de 13 studier. Coffee Stains mål er, at “små teams laver store spil til et kæmpe publikum”. Studierne ligger i Skandinavien, og virksomheden opererer efter en “decentraliseret” model med små teams på 5-30 personer. Denne struktur skal muliggøre et kapitaloptimere økosystem, hvor de autonome studier har det fulde ansvar for udvikling og opdatering af spillene, mens en lille hovedorganisation tilbyder både strategisk support og udgiverstøtte. Virksomheden betragter medarbejderne som sin vigtigste ressource.

Coffee Stain udvikler og udgiver altså spil til PC, konsoller og mobile enheder, og kombinerer intern udvikling med selektive partnerskaber omkring lovende projekter. Firmaets filosofi er at prioritere spilkvalitet og et langsigtet samarbejde med spillernes fællesskab. I praksis betyder det early access (tidlig feedback fra spillerne), understøttelse af brugergenereret indhold (“mods”) og løbende opdateringer. Dette skal muliggøre holdbare IP’er med en engageret spillerbase.

Udover egen spiludvikling søger virksomheden altså strategiske partnerskaber og forsøger at identificere eksterne projekter med højt potentiale på et tidligt stadie og forsøger at opbygge/pleje langsigtede forretningsforbindelser med disse.

Ifølge min egen research er de største kommende udgivelser Valheim 1.0, samt PS5-udgivelsen og Deep Rock Galactic Rogue Core, men jeg har ikke fundet mere detaljeret information om kommende udgivelser / pipelinen.

Firmaets flagskibs-IP’er har også fået rigtig gode anmeldelser, og selvom jeg ikke selv har spillet alle spillene, så har stort set alle i min omgangskreds, der har spillet dem, rost i det mindste Satisfactory, Valheim og Deep Rock Galactic. Det synes jeg er et godt tegn. Jeg tror, der også findes en del skrammel blandt de studier og porteføljer, men jeg er ikke gået så dybt i min research, at jeg har gennemgået alle studiernes tidligere produktioner. I det store billede mener jeg bare, det er en god ting, at man med en lav omkostningsstruktur afprøver alt muligt, hvilket selvfølgelig resulterer i en del uproduktivt skrammel, men når de store succeser rammer, skalerer forretningen meget effektivt takket være den lave omkostningsstruktur.

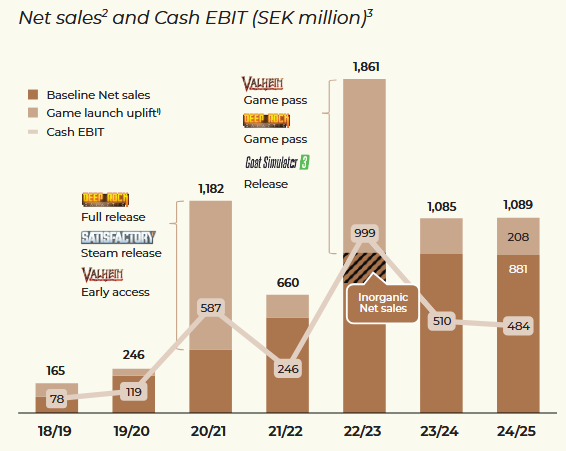

Historisk set har virksomheden været i stand til at vokse meget lønsomt, selvom de seneste par år har været præget af stilstand:

Virksomhedens regnskabsår går fra april til marts, derfor den årlige opdeling. Cash EBIT betyder i dette tilfælde det justerede driftsresultat eksklusive af- og nedskrivninger, fratrukket bruttoinvesteringer og betaling af leasingforpligtelser. Jeg er ikke særlig dygtig til regnskab, men min egen konklusion er følgende: i praksis er dette altså EBIT minus investeringer, og ifølge mine undersøgelser har det været et lavere tal end adjusted EBIT, og generelt set er dette helt i tråd med firmaets rapporterede frie pengestrømme (FCF).

Som det ses ovenfor, selvom virksomheden er i stand til at generere omsætning og solide pengestrømme med gamle IP’er (ifølge mine beregninger har EBIT-% historisk været i størrelsesordenen 30-50 % af omsætningen), så er omsætning og resultat typisk meget volatile for et spilselskab, og toppene nås i forbindelse med succesfulde udgivelser.

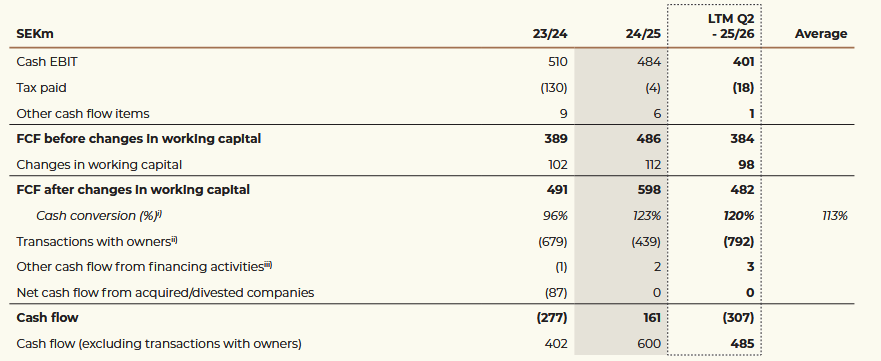

Virksomhedens markedsværdi er i øjeblikket 4,85 milliarder SEK. Firmaet har ingen gæld og har 269 mio. SEK i kontanter, hvilket giver en EV på 4581 mio. SEK. LTM frie pengestrømme eksklusive arbejdskapital er 384 mio. SEK.

Med simpel matematik får jeg et EV/FCF-nøgletal på 12,6 eller et cash flow yield på ~7,9 %. Hvis man tager højde for arbejdskapitalen, ser det endnu bedre ud, men jeg bruger konservativt det cash flow yield på 8 %. Med denne værdiansættelse mener jeg ikke, at der er indbagt nogen særlig vækst i aktiekursen; jeg antager, at markedet prissætter dette således, at virksomhedens omsætning/pengestrøm ikke vil vokse nævneværdigt, men vil forblive på det nuværende niveau, dvs. det niveau man kan vride ud af den nuværende portefølje og DLC’er. Dermed ser jeg det som om, at der ikke er indregnet nogen fremtidige hit-spil i aktien, som kunne øge omsætningen og pengestrømmene.

- Fokus og stærk ekspertise inden for sin egen niche, hvilket altid er et plus.

- Fra en spillers perspektiv er det en god kombination af en strategi, hvor der fokuseres på spil med god gameplay, men hvor der arbejdes med små teams med lave omkostninger inden for A- og AA-spil med lavt omkostningsniveau. Disse har dog et højt omsætningspotentiale ved succes, og på grund af de lave omkostninger bør forretningen kunne skaleres godt.

- Da skaberne er i en nøglerolle i denne type spil, er det godt at se, at firmaet – i det mindste baseret på deres udmeldinger – betragter medarbejderne som deres vigtigste aktiv.

- Den nuværende værdiansættelse er efter min mening meget lav, og jeg mener ikke, at der er indregnet nogen vækst i prisen.

- Hvis selskabet kunne præstere på samme niveau som i regnskabsåret 22/23 (som var et meget stærkt år på grund af Game Pass-aftaler for Valheim og Deep Rock Galactic samt lanceringen af Goat Simulator 3), ville firmaet med en EBIT på 999 mio. SEK være prissat til en EV/EBIT på ~4,6.

- I et positivt scenarie ser jeg altså både, at selskabets pengestrømme vokser markant fra det nuværende niveau, men også en betydelig stigning i værdiansættelsesmultiplerne.

- Som en risiko ser jeg muligheden for, at virksomheden bliver en ”værdifælde” (value trap), det vil sige, at man i fremtiden ikke får udgivet succesfulde spil, hvorved omsætning og pengestrømme svinder ind over tid, og aktiekursen følger med. Med den nuværende stærke pengestrømsproduktion ser jeg dog ikke, at værdiansættelsesmultiplerne kan falde ret meget, så jeg vurderer ikke, at man kan tabe de store beløb på lang sigt.

- I tråd med ovenstående ser jeg et fremragende risiko/afkast-forhold; hvis den gode udvikling fortsætter, kan forretningsniveauet i det mindste fordobles fra det nuværende på en 5-10 års horisont, og der er plads til stigning i værdiansættelsesmultiplerne, men jeg mener, at ”downsiden” er begrænset.

- Aki Pyysing har også skrevet en klumme om firmaet, som absolut er værd at læse: Coffee Stain – digisauruksen hyppy tuntemattomaan | Sijoitustieto.fi Jeg har ikke læst andre analyser af aktien, men det er værd at bemærke, at insiderne tilsyneladende har været ude at købe op. Ifølge artiklen har hovedejeren købt aktier for 11,3 mio. SEK, den administrerende direktør for 8 mio. SEK og økonomidirektøren for 2 mio. SEK. Jeg har selv forsøgt at finde bekræftelse på dette, men har ikke kunnet finde oplysninger om det nogen steder. Uanset hvad er det et positivt signal, hvis ledelsen køber stort ind – de ville jo ikke købe, hvis de ikke så værdi i forretningen.

- Jeg tror, at markedet i øjeblikket undervurderer selskabet, fordi ingen kender til det. Det er trods alt et firma med en værdi på omkring 450 millioner euro, som i december blev spunnoutet fra Embracer Group, der er ugleset blandt investorer, så jeg antager, at det er derfor, ingen endnu er interesserede i firmaet.

- Størrelsen på min startposition er moderate 3 % af porteføljen, primært fordi der ikke er flere frie midler i øjeblikket, og jeg ønsker ikke at sælge noget fra porteføljen lige nu.