Thomas och Rauli har kommenterat konsumentproduktbolagens marginaler, och givetvis var Orthex med. ![]()

EDIT: Tidigare skrev jag Rauli, jag korrigerade till Thomas ![]()

Thomas och Rauli har kommenterat konsumentproduktbolagens marginaler, och givetvis var Orthex med. ![]()

EDIT: Tidigare skrev jag Rauli, jag korrigerade till Thomas ![]()

Vi väcker liv i tråden igen nu när delårsrapporten närmar sig. ![]() Orthex Q2-rapport publiceras på torsdag klockan 9.00 som vanligt. Förhandskommentarerna om delårsrapporten får ni i morgondagens morgonrapport.

Orthex Q2-rapport publiceras på torsdag klockan 9.00 som vanligt. Förhandskommentarerna om delårsrapporten får ni i morgondagens morgonrapport.

Händelseförloppet på rapportdagen kan följas från klockan 8.55 i form av en resultatsändning:

I vanlig ordning filmar vi en intervju med vd:n på rapportdagen, så pinga mig gärna med tuffa frågor, så får vi se om vi för en gångs skull kan få Alexanders leende att stelna. ![]()

Det kommer att nämnas i förhandsrapporten, men jag vill flagga här separat för det elstöd från svenska staten som intäktsfördes under jämförelseperioden. Orthex fick ett elstöd på 0,8 MEUR för perioden 1.10.2021–30.9.2022, vilket vi bokförde som en intäkt som påverkar jämförbarheten, då det inte ens hänför sig till jämförelseperioden. Bolaget bokförde det inte själva som en jämförelsestörande post, så i deras rapport ser den justerade EBITA-utvecklingen skenbart sämre ut än vad den egentligen är.

Jag ville tillägga detta här så att ingen fattar förhastade beslut på rapportdagen baserat på det.

Analytikerns förhandskommentarer om Orthex Q2-resultat. ![]()

Orthex Oyj, Börsmeddelande, 22.8.2024 kl. 9.00

Stabil försäljningstillväxt fortsatte

Detta meddelande är en sammanfattning av Orthex Oyj:s halvårsrapport för januari–juni 2024. Rapporten finns i sin helhet som bilaga till detta meddelande i pdf-format och är även tillgänglig på Orthex webbplats på adressen Orthex sijoittajille - Orthex Group - Yhtiön verkkosivut.

April–juni 2024

Januari–juni 2024

Så tråkigt, precis som det ska vara. Skulderna minskar och omsättningen ökar.

Det dök upp ett riktigt bra köpläge vid börsöppningen, någon väntade sig väl något bättre?

Efter intervjun med Alexander har jag en bra känsla. Q3 har fått bra medvind genom den omsättning som flyttats dit. Det lovar alltså gott för lönsamhetsförbättringen. Det känns också som att det kommer besked gällande någon form av expansionsplan i Europa under de kommande kvartalen.

Visst kommer konsumentförtroendet också att återvända. ![]()

Ett bra kvartal i en fortsatt utmanande miljö!

Ja, jag hoppades väl lite på att få grilla mer kring tillväxten i övriga Europa, men tydligen blev någon större order framflyttad till Q3, vilket förklarar tillväxtkurvan. Jag minns för drygt ett år sedan när bolaget nämnde något liknande, och det syntes verkligen i siffrorna för följande kvartal.

@Thomas_Westerholm, snälla be Inderes om en ordentlig mikrofon till nästa intervju så att ljudet hörs och man hör tydligare vad som sägs. ![]()

Hos Orthex är däremot sådana här saker alltid i toppskick. Bra drag för övrigt, än en gång. Hade Orthex någon verksamhet i Ryssland före kriget? Man kan inte låta bli att ibland fundera på vilken potential även Orthex går miste om när all tillväxt måste sökas i söder, eftersom det är hav i norr, väst redan är okej och det bara är elände i öst.

Jag måste verkligen be om ursäkt, då min röst i Alexanders intervju tidvis lät som om jag pratade bort från mikrofonen. Vi har ju mikrofoner av hög kvalitet, men jag förstår inte helt om min egen har skadats eller om något annat förstörde ljudkvaliteten. Jag ska undersöka saken och se till att det är i ordning till nästa intervju! ![]()

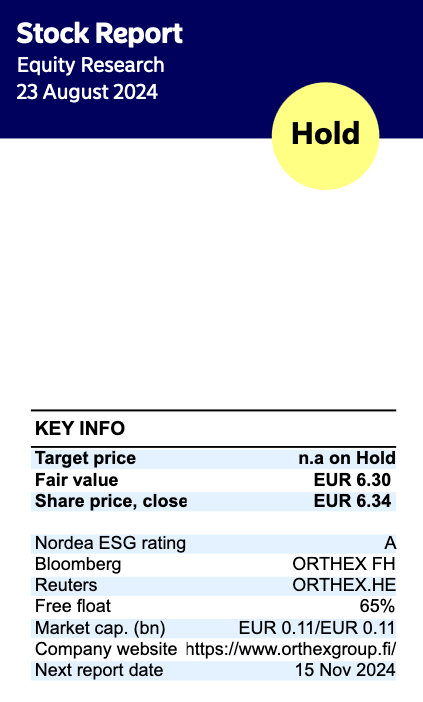

Nordea publicerade sin uppdaterade Orthex-analys. Rekommendationen förblir på BEHÅLL-nivå, fair value preciseras till 6,30 euro (tidigare: 7,10 €).

De främsta uppsideriskerna för Orthex är relaterade till sjunkande råmaterialpriser (plast), vilket kan stödja bolagets bruttomarginal och resultat. En snabbare lönsam expansion än väntat i europeiska länder utanför Norden kan vara en positiv drivkraft. En återhämtning i konsumentförtroendet och den disponibla inkomsten kan stödja Orthexs försäljning och lönsamhet.

De främsta nedsideriskerna för Orthex är relaterade till råmaterialpriser, mer specifikt priserna på nyplast (virgin plastics). Orthex kanske inte kan höja priserna för att motverka potentiellt högre råmaterialkostnader. Uppfattningen om plastprodukter kan också påverka investerarnas syn på bolaget negativt. Orthexs produkter säljs främst genom stora återförsäljare i Norden och Europa. Att förlora en stor återförsäljare som kund kan påverka Orthexs finansiella resultat negativt.

Inderes har uppdaterat sin syn på Orthex efter Q2-resultatet. Rekommendationen kvarstår på ÖKA, riktkursen justeras till 7,00 euro (tidigare: 7,20 €). Analytikern kommenterar. ![]()

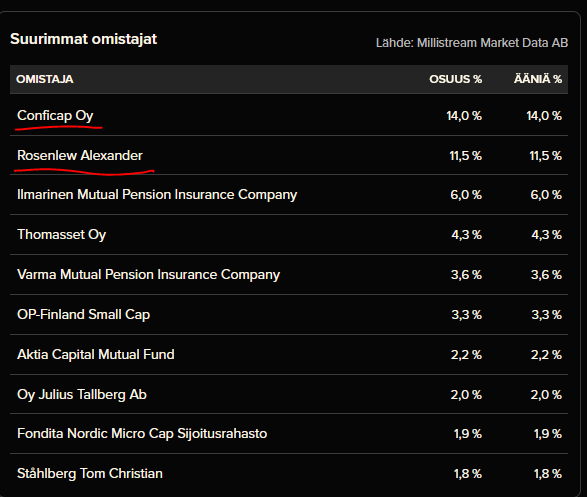

@Thomas_Westerholm skriver att även Orthex skulle kunna vara ett uppköpsobjekt. Som tur är har Orthex två betydande huvudägare som förhoppningsvis avvisar “billiga” uppköpserbjudanden. Visst, om även de är på köparens sida, som vi sett vid börsuppköp på sistone, vänds även detta svärd mot de andra aktieägarna.

Saara, CFO, gjorde ökningar:

Orthex Oyj: Ledningens transaktioner - Alex Nielsen | Kauppalehti

Fler insynsköp. Lite mer än Saara, alltså 1 000 st.

Orthex nyhetsflöde har varit tyst sedan den senaste delårsrapporten. Några mässevenemang och en Rosa Bandet-kampanj enligt LinkedIn. Det är drygt två veckor kvar till nästa delårsrapport. Under hösten har det skett några större blockaffärer, då aktiekursen reagerade positivt. I övrigt har kursen varit nedåtgående med låg omsättning under hela hösten. Har det hänt något väsentligt på sistone som vi Orthex-investerare borde känna till (råvarukostnader el. dyl.)? Börjar det så sakteliga bli köpläge, som för ett år sedan på hösten? Åtminstone har Inderes prognoser och rekommendationer prickat ganska rätt under förra och detta år när det gäller Orthex.

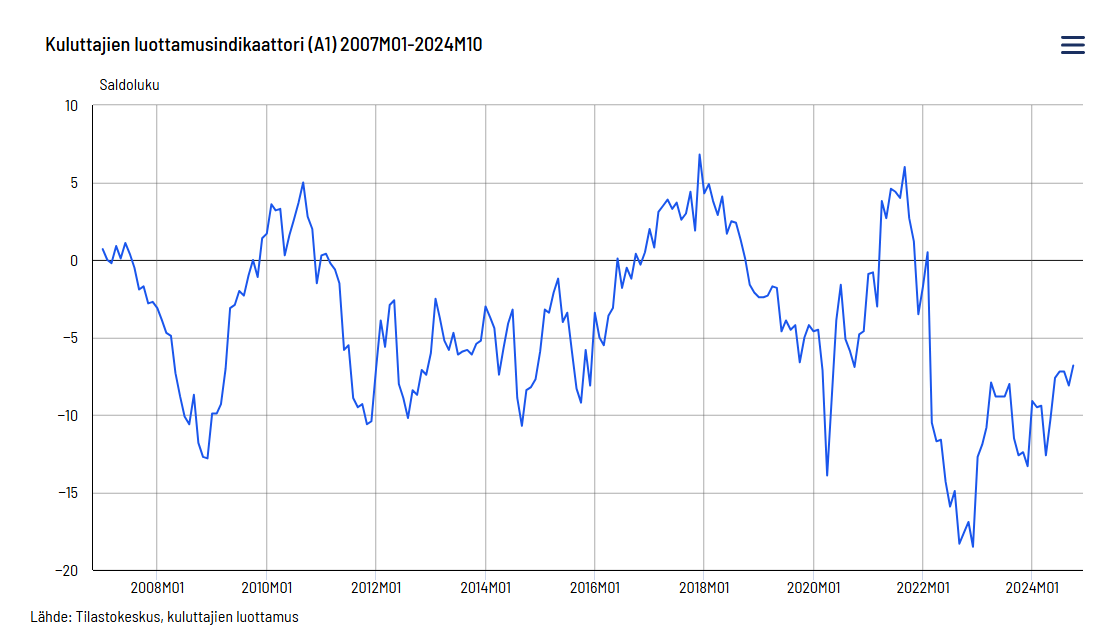

I verksamhetsmiljön ser jag däremot många gryende positiva signaler.

På hemmamarknaden har konsumentförtroendet börjat förbättras tydligt efter den mycket svåra perioden 2020–2022:

https://stat.fi/tilasto/kbar#graphs

Trots geopolitiska utmaningar har oljepriset utvecklats mycket gynnsamt med tanke på Orthex verksamhet under de senaste tre åren:

Enligt Nordea syns en uppryckning i kortdatan, och i synnerhet för varukonsumtionen ser det ljusare ut:

https://corporate.nordea.com/api/research/attachment/183742

En konkurrents vd berättar samma sak i Kauppalehti:

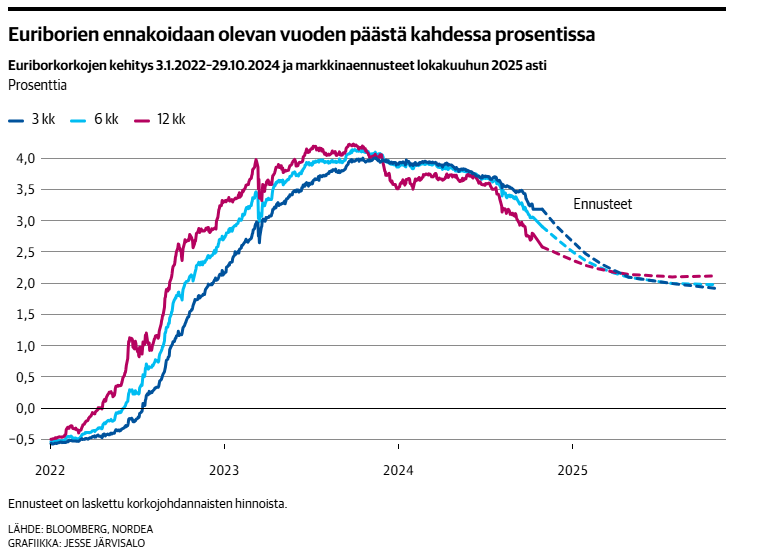

På Orthex huvudmarknad är de sjunkande referensräntorna för bolån manna för bolånetagarnas betalningsförmåga:

Analytikerns förhandskommentarer om Orthex Q3-resultat. ![]()

Orthex resultat-live fredagen den 15.11 kl. 8.55. ![]()

Orthex Oyj, Börsmeddelande, 15.11.2024 kl. 9.00

Stark försäljningstillväxt utanför Norden, högre kostnader påverkade lönsamheten

Detta meddelande är en sammanfattning av Orthex Oyj:s delårsrapport för januari–september 2024. Rapporten finns i sin helhet som bilaga till detta meddelande i pdf-format och är även tillgänglig på Orthex webbplats på adressen Orthex sijoittajille - Orthex Group - Yhtiön verkkosivut.

Juli–september 2024