Anttis kommentar om guidningen:

14 gillningar

Siltanen har även gjort en bolagsanalys ![]()

Orion publicerade på onsdagen framtidsutsikter för 2026 samt en uppskattning av omsättningspotentialen för det framgångsrika prostatacancerläkemedlet Nubeqa. Guidningen överträffade våra förväntningar gällande omsättningen och även mittpunkten för resultatguidningen ligger högre än våra prognoser. Dessutom preciserade bolaget den långsiktiga intäktspotentialen för Nubeqa till över 1 miljard euro. Potentialen ligger i linje med våra prognoser (2030). Marknaden belönade ägarna med en rejäl uppgång i aktien. Vi höjer våra prognoser i och med den nya informationen. I motsvarighet till de höjda prognoserna höjer vi vår riktkurs till 75 euro (tid. 66) och upprepar rekommendationen öka.

9 gillningar

Siltanens tankar om Orion och Nubeqas starka framfart kan även höras i en färsk video som hann spelas in idag. ![]()

”Cancerläkemedlet Nubeqas framgång är som en historia skriven i stjärnorna. Orion bedömer att deras andel av Nubeqas försäljning kommer att överstiga miljardstrecket i euro i slutet av decenniet. Aktien är på sina högsta nivåer någonsin och tillväxtdrivarna är på plats, men varifrån ska framtida avkastning byggas när Nubeqas patentskydd så småningom löper ut.”

Ämnen:

00:00 Inledning

00:23 Försäljningen av Nubeqa bara accelererar

02:02 Stark resultathävstång

02:41 Långsiktig avkastningspotential

03:57 Politiska och regulatoriska risker i USA

05:45 Vad händer efter Nubeqa?

09:25 Är Orion fortfarande billigt?

10 gillningar

Detta var en bra genomgång av de framtida utsikterna på lång sikt:

-Man kan säga att fram till brytpunkten mellan 2020- och 2030-talet kommer det, med hjälp av Nubeqa och expansionen av dess användningsområde, att strömma in pengar i Orion genom alla dörrar och fönster i ganska massiva mängder.

-Sedan löper patenten för detta läkemedel ut vid mitten av 2030-talet, och nya produkter kan komma från forskningspipelinen.

-Det bör också konstateras att alla Orions divisioner för närvarande är i ganska bra skick, vilket innebär att inget katastrofscenario är i sikte även om forskningspipelinen inte skulle producera någon ny jättehit.

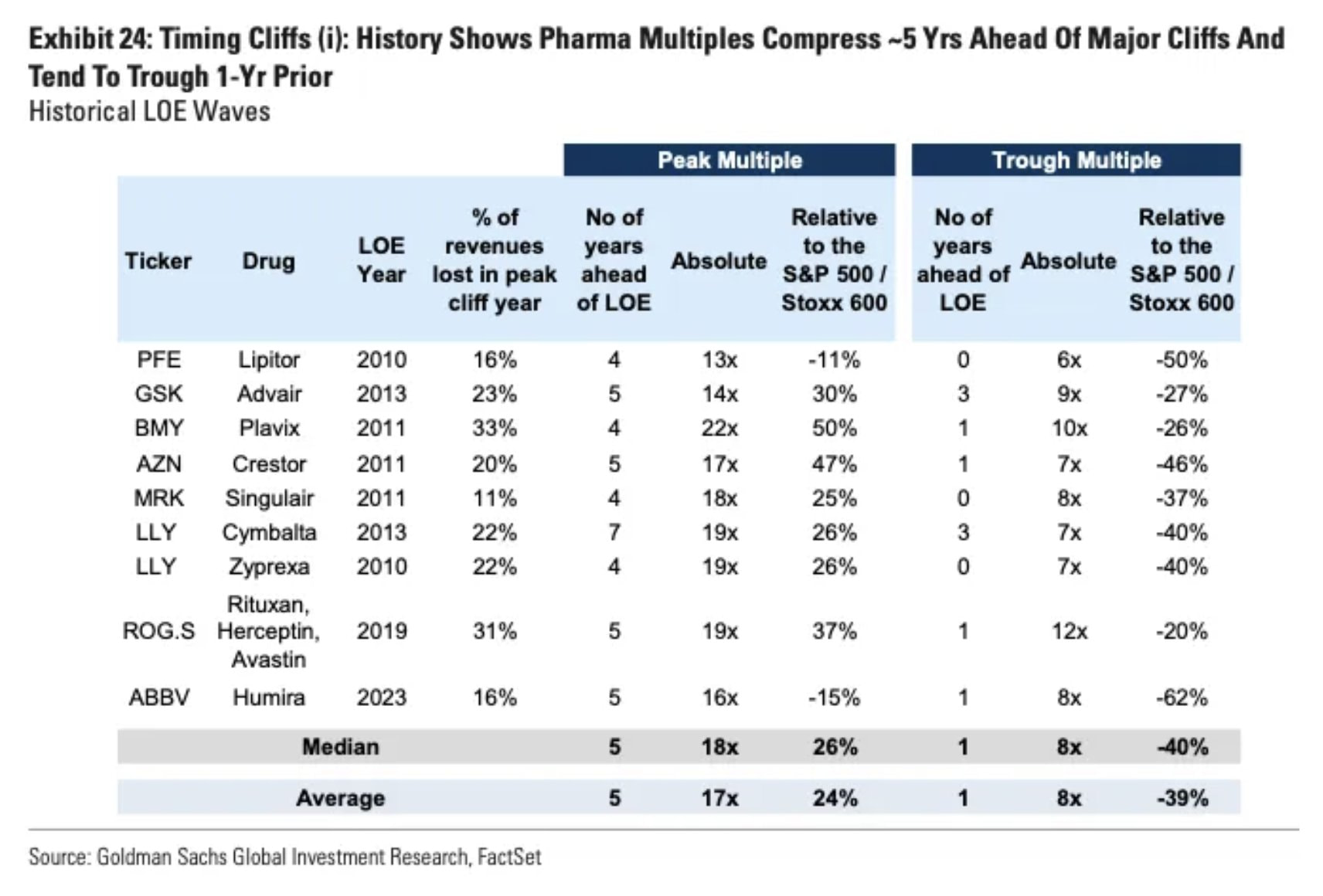

-Intressant i utredningen var informationen om att effekten av ett utlöpande patent börjar synas i bolagets börsvärdering 4–6 år före själva utgången. I Orions fall skulle detta innebära slutet av 2020-talet, men samtidigt kan expansionen av Nubeqas användningsområden aktualiseras då. Skulle detta alltså ge en utjämning?

-Man funderar på var alla pengar som väller in ska placeras: företagsköp, genomförande av den globala strategin, extrautdelningar eller vad? Gissningen är att något kommer att hända på denna front, det vill säga att vi kommer att få se några nya utspel från bolaget under de kommande åren.

-Tidpunkten för publiceringen av denna video var aktuell såtillvida att det handelsskrigsscenario som diskuterades där landade rakt i knät på oss omedelbart. I morgonens nyhetsflöde fanns en nyhet från USA om att Trump har siktet inställt på de läkemedelsbolag som hittills inte har slutit avtal med honom om prissänkningar på läkemedel. Bland dessa finns bland annat Bayer/Orion. Det är alltså inte uteslutet att “vi får höra mer” och att det snart finns behov av att rita upp nya framtidsplaner även för Orion.

11 gillningar

Jag ser själv att Orions stora risk ligger i företagsförvärv. Man köper ett läkemedelsutvecklingsbolag dyrt, vars läkemedel i slutändan inte lyckas. Givetvis lyckas inte heller den egna läkemedelsutvecklingen alltid. Så även om allt ser bra ut nu, finns det också risker längs vägen.

4 gillningar

Här är ännu den data som jag grävde fram ur minnet under intervjun:

8 gillningar

Nubeqas patentskydd förväntas gälla till efter år 2030. Xtandi, som är Nubeqas direktkonkurrent på den amerikanska marknaden för prostatacancer, har för närvarande den största marknadsandelen och förväntas möta generisk konkurrens i slutet av 2027, vilket sannolikt leder till en betydande prissänkning för Xtandi.

Vore det i denna situation rimligt att anta att prispressen på Nubeqa kan börja redan i slutet av 2027, långt innan det egna patentskyddet löper ut, om Bayer tvingas sänka priset för att försvara sin marknadsandel mot billigare generiska konkurrenter?

5 gillningar

Om Orions utsikter och aktiens prissättning:

“Trots höga förväntningar är Orions aktie ännu inte särskilt dyr, och inte nödvändigtvis ens fullvärderad. Värderingen av aktien, som har stärkts med nästan 40 procent under året, har stramats åt, men prissättningen har inte skenat iväg.”

4 gillningar

Lägger upp detta här också, @Marianne_Palmu och @Kaisa_Vanha-Perttula plockade in Orion i Femmesalkku. ![]()

4 gillningar

Här är Anttis förhandskommentarer inför Orions Q4-resultat på torsdag. ![]()

Vi förväntar oss ett mycket starkt avslut på år 2025 från Orion, vilket särskilt drivs av prostatacancermedlet Nubeqas utmärkta försäljningsutveckling. Bolaget gav redan i januari förhandsinformation om utsikterna för 2026, vilket tyder på att Nubeqas segertåg fortsätter även under det påbörjade året.

3 gillningar

Och här är själva resultatet:

Höjdpunkter:

Oktober–december 2025:

Nettoomsättningen uppgick till 695,3 (oktober–december 2024: 434,4) miljoner euro

• Rörelseresultatet var 328,1 (92,7) miljoner euro

• Resultat per aktie före utspädning var 1,85 (0,52) euro

• Kassaflödet från den löpande verksamheten per aktie var 0,58 (0,63) euro

• Utsikterna för 2026 (lämnade den 14 januari 2026): Nettoomsättningen beräknas uppgå till 1 900 miljoner euro till 2 100 miljoner euro. Rörelseresultatet beräknas uppgå till 550 miljoner euro till 750 miljoner euro.

Höjdpunkter januari–december 2025

• Nettoomsättningen uppgick till 1 889,5 (januari–december 2024: 1 542,4) miljoner euro

• Rörelseresultatet var 631,6 (416,6) miljoner euro

• Resultat per aktie före utspädning var 3,56 (2,35) euro

• Kassaflödet från den löpande verksamheten per aktie var 2,25 (2,09) euro

• Styrelsen föreslår en utdelning på 1,80 (1,64) euro för 2025. Utdelningen föreslås betalas ut i två poster.

9 gillningar

Verneri Pulkkinen intervjuade Orions VD Liisa Hurme om hur det går för bolaget. ![]()

Ämnen:

00:00 Q4

01:00 Varumärkesprodukter

03:20 Easyhaler

04:00 Nubeqa

04:40 Kostnader

05:50 Kina

07:08 Utdelning

08:15 Guidning 2026

5 gillningar

Här är Anttis kommentarer om ett föga överraskande Q4 ![]()

Orions Q4-rapport och hela räkenskapsåret var starka, även om slutet av året hamnade något under marknadens förväntningar. Kvartalet präglades av en milstolpsbetalning på 180 MEUR, och justerat för denna förbättrades resultatet med 59 %. Rapporten bjöd inte på några stora överraskningar eller nyheter, och prognosjusteringarna blir därför små. Utdelningsförslaget på 1,80 euro (2024: 1,64) motsvarade våra förväntningar, och de starka utsikterna för 2026 var kända redan före rapporten. Vi upprepar riktkursen på 75 euro och rekommendationen öka.

9 gillningar

Med tanke på den prekära situation som Faron har hamnat i, borde man seriöst undersöka möjligheten att fusionera bolaget med Orion. Även om Orion kanske inte ännu kan betraktas som ett egentligt BP-bolag, skulle en fusion med Faron inte innebära någon oöverstiglig risk för dem. Ett par miljoner B-aktier skulle kanske krävas för ett aktiebyte, vilket är knappt 1,5 procent av Orions aktiestock, så det skulle knappast tynga börskursen nämnvärt. Det skulle kanske till och med kunna höja den. Orion skulle få in fler åtminstone någorlunda lovande nya kandidater i sin forskningspipeline. EU skulle troligen ställa sig positivt till en sådan lösning, och det vore ju även ett intressant steg för den finländska läkemedelsindustrins utveckling.

8 gillningar

Och sedan riskerar man eventuellt att samtidigt förstöra bland annat Orions aktieägarvärde. Som aktieägare i Orion (jag äger inte Faron) stöder jag inte ett sådant scenario alls. Man kan göra affärer om intressanta projekt (aihiot) om det finns potential. Å andra sidan, om Farons prestation fortsätter på den här nivån, kan man få dessa projekt billigt vid något tillfälle. Om det ens vore vettigt.

Och om Faron håller sig flytande kan de som tror på det säkert fortsätta finansiera det som ett helt eget bolag. Läkemedelsutveckling är tungt och riskfyllt, jag litar på Orions erfarenhet i detta.

16 gillningar

Åbobaserade Thestra fick en partner i Orion som stöd för sin unika uppfinning

Trots årtionden av forskningsresultat har det inte funnits några riktade behandlingar för huvud- och halscancer. Ett medicinskt startup-bolag har uppfunnit en metod som säkerställer en exakt cancerdiagnos.

12 gillningar

Intressant information, samarbetet mellan Thestra och Orion. Den aktuella cancern är en mycket svår sjukdom; HNSCC orsakar stort lidande. Huvud- och halscancer av skivepiteltyp (HNSCC) kan uppstå i skivepitelcellagren i munhålan, struphuvudet, nasofarynx och orofarynx, varifrån den kan infiltrera och slutligen bilda metastaser. Det är världens åttonde vanligaste cancerform, och dess incidens förväntas öka med 52 % fram till år 2045. För dem som drabbats av denna typ av tumör är den genomsnittliga femårsdödligheten 50 %, och överlevande har den näst högsta självmordsfrekvensen av alla cancerformer.

5 gillningar

7 gillningar

Tack. Det har säkert redan nämnts att Nordea har samma riktkurs på 75 euro, som getts redan tidigare.

1 gillning