{“content”:“Jag har funderat exakt samma sak, även om det verkar vara en köprekommendation från åtminstone Inderes. Jag sålde av den när jag behövde buffertkontanter, och nu ångrar jag mig eftersom bufferten är orörd och kursen är +6 euro jämfört med försäljningstillfället. \n\nDet kanske finns en psykologi i att läkemedelsföretaget på något sätt drar nytta av den rådande situationen, eller erbjuder Orion en säker hamn med sin defensiva karaktär, och folk säljer inte, särskilt när kursen fortsätter att stiga. Vem vet.\n\nE: Jag skulle inte heller köpa.”,“target_locale”:“sv”}

Tack för att du orkade lista de saker jag själv inte orkade skriva på telefonen.

Darolutamid var anledningen till att jag hoppade på tåget för drygt ett år sedan, men jag har hoppat av under våren. Vi följer med, inte med fullt fokus.

Du presenterar bra poänger om Orions konkurrenskraft, men nu kan vi fundera på varför aktien har fått köprekommendationer och vilka risker som är förknippade med Orion.

Jag ser kanske, med tanke på den nuvarande kursen, en psykologisk risk för att försäljningen börjar, och en snöbollseffekt. Grannen sålde, ska jag också sälja (medan jag fortfarande kan).

1 gillning

Bra synpunkter har kommit fram. Om jag ägde Orion skulle jag nog inte sälja nu, men till det här priset, eller ens lite lägre, köper jag inte. Jag kan inte helt motivera när jag skulle köpa eller varför jag överhuvudtaget skulle köpa. Logiskt sett är priset högt (P/E 37, P/B 9, direktavkastning 3,2% från Inderes), men åtminstone i det nuvarande marknadsläget betalar investerare ändå det, precis som för Kone.

Jag har inte så stora förhoppningar om att hydroxiklorokin skulle bli ett läkemedel mot corona (även om det fortfarande är möjligt), och jag tror inte heller att konsumtionen av astmaläkemedel skulle öka så otroligt mycket, för att inte tala om efterfrågan på smärt- och febernedsättande medel som var tillfällig.

Jag känner inte helt till Orions forskning och utveckling, vad som eventuellt skulle kunna komma därifrån och när. I mitt arbete har jag att göra med läkemedel och skulle på magkänsla säga att det inte kommer så ofta nya, men Orion har en hel del läkemedel enbart för sjukhusbruk och den delen är mer okänd för mig.

Psykologiskt sett känns Orion för mig och säkert för många andra finländare som en trygg och bra investering. “Ett finländskt läkemedelsföretag”, kan det bli bättre? Det klarar sig alltid på något sätt, även om det ibland är svårare? Därför följer jag väl själv detta, även om det känns som att det skulle finnas mer lönsamma objekt bland utländska läkemedelsföretag. Allt beror på investeringshorisonten och ens egna krav på investeringen, man måste själv fatta besluten och om man motiverar det med psykologi och är nöjd med det, varför inte? Detta är ingen dålig investering, men det finns säkert bättre.

Och allt detta som en ganska grön nybörjares funderingar. ![]()

1 gillning

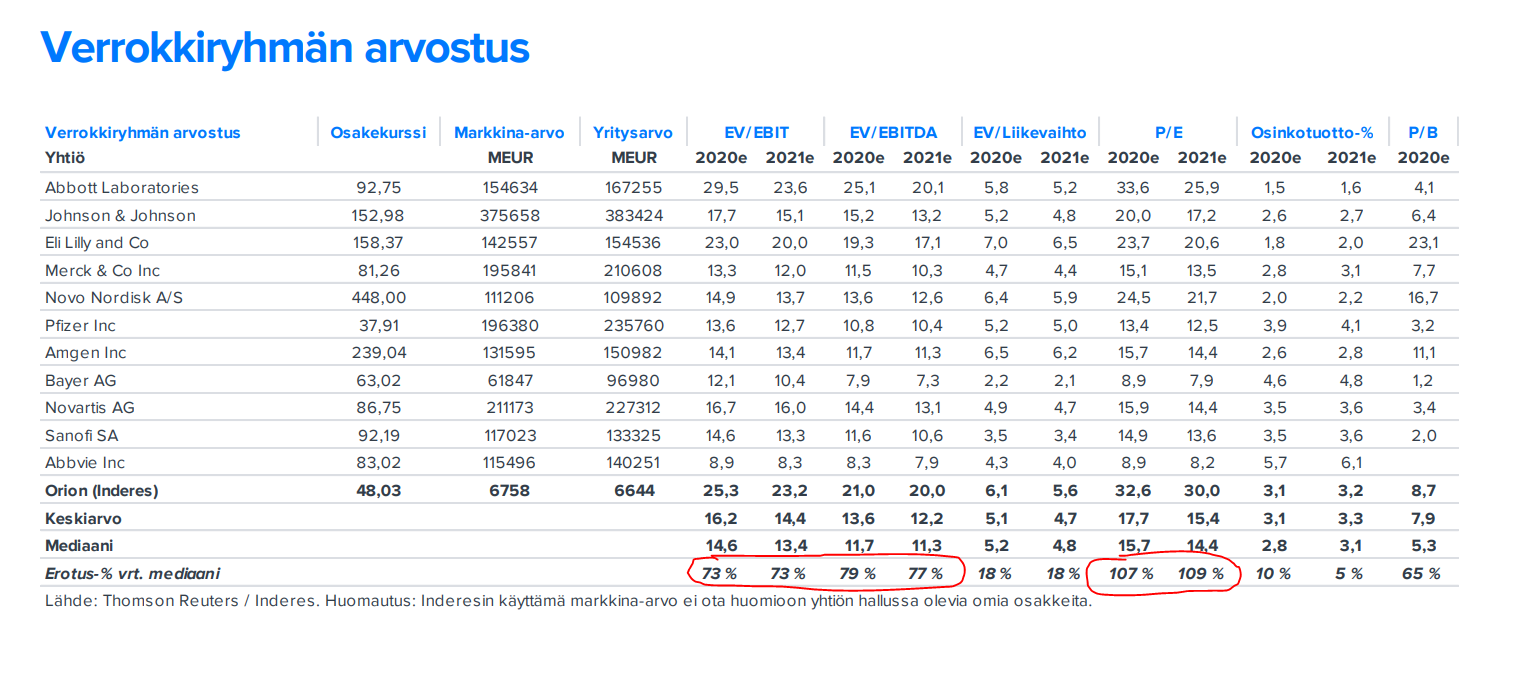

Peer group-jämförelse

Mercks rörelseresultat 12,24 miljarder USD och marknadsvärde

205,6 miljarder USD, dvs. förhållandet 16,8

ROE 37%

Direktavkastning 3%

Utdelningsandel av resultat 59,32%

Pfizers rörelseresultat 12,24 miljarder USD och marknadsvärde

207,4 miljarder USD, dvs. förhållandet 14,9

ROE 25,6%

Direktavkastning 4,14%

Utdelningsandel av resultat 50,17%

1 gillning

Orion har ett problem: orealistisk värdering. Apotekspriset för Oxiklorin är cirka 0,3 €/tablett, patentet har för länge sedan upphört och den möjliga användningen för coronapatienter kommer att vara kurmässig. Personligen föredrar jag om efterfrågan på ett läkemedelsföretags produkter är kontinuerlig, till exempel Novas insulin och andra diabetesmediciner. Att förutsäga vinnarna inom läkemedelsindustrin är en omöjlig uppgift, så jag har själv endast köpt via pharmafonder ![]()

1 gillning

Orions framfart ser inte dålig ut. Nu ångrar jag att jag sålde en del ![]()

@Petri_Kajaani verkar inte tro att marknaden värderar en konjunkturstabil bransch ännu högre i dessa tider. När räntemarknaderna är desamma för alla (de prissätter ingen större ränta på decennier), kan Orion tillåtas en betydligt högre P/E-kvot än tidigare, och verkligen betydligt högre än i cykliska branscher. Själv säljer jag inte till ett pris som börjar på 4.

1 gillning

Marknaden värdesätter förstås konjunkturstabila branscher under kristider, och värderingen kan skjuta i höjden när räntorna är låga, vilket vi sett på Helsingforsbörsen med bland annat Elisa och Orion. Men alla tillgångar har också en alternativkostnad, vilket man inte heller får glömma.

Men kan du svara mig på en fråga som jag inte själv har hittat svaret på än: Om du vill plocka en aktie från en konjunkturstabil bransch (till exempel läkemedelsbolag just nu), varför skulle det vara just Orion, och inte något av de andra bolagen i jämförelsegruppen? Orion är egentligen ungefär dubbelt så dyrt med alla resultatbaserade värderingsmultiplar som jämförelsegruppen bestående av internationella läkemedelsbolag, och direktavkastningen är på samma nivå. Varför investera just i Orion, när det finns billigare/större/stabilare/lönsammare alternativ tillgängliga? För att inte tala om alternativen från alla andra branscher och den allmänna börsprissättningen.

6 gillningar

Bra fråga, som jag inte kan svara på. Jag själv tänker att Orion har en lång och ärorik historia och har visat att de kan utföra “underverk” tidigare när deras framtida potential har tvivlats på. Dessutom är Orions forskning kostnadseffektiv och t.ex. prostatacancer ökar snabbt. Aktiekursen är en berättelse.

3 gillningar

P/B och EV/EBITDA innehåller mycket av företagets egen diskretion. P/E-talet är bra vid jämförelser med jämförelsegrupper, men dåligt i tidsserier eftersom det inte tar hänsyn till räntenivån. I tidsserier bör man jämföra excess return, det vill säga avkastning över statsobligationsräntan, t.ex. 3 månaders och 10 års medelvärde som jag själv använder.

Touché @Petri_Kajaani.

En egenskap glömdes dock bort från jämförelsen. Kanske den viktigaste av alla fortfarande… Nämligen tillväxtutsikterna?

Andra kan vara billigare, större, stabilare och mer lönsamma, men hur ser framtiden och lönsam tillväxt ut enligt dig?

Positiva drivkrafter för Orions EPS-tillväxt borde komma från respiratoriska läkemedelsportföljen, särskilt om andningsskador och symtom blir vanligare som ett resultat av Coronapandemin. Darolutamid skapar ett säkert intäktsflöde inom den närmaste framtiden.

Och hur är det med nya läkemedelskandidater i pipeline? Levosimendan för ALS är redan i fas III.

Sådana tankar som en ytterligare utmaning. Jag förstår mycket väl din synvinkel angående företagets värdering. Å andra sidan är det fantastiskt att företaget värderas så högt. Det minskar risken för att landets enda betydande och sysselsättande läkemedelsföretag köps ut från börsen. Orion skulle också kunna överväga M&A-verksamhet nu när aktiekursen är ganska hög.

1 gillning

Men är Orion det enda företaget i jämförelsegruppen som har nya läkemedel på gång i utvecklingspipelinen och goda vinsttillväxtutsikter? Värderingsmultiplarna är framåtblickande för alla företag i jämförelsegruppen och de tar också hänsyn till varje företags vinsttillväxtutsikter från konsensusprognoser. Det skulle vara märkligt om Orion vore det enda företaget i jämförelsegruppen som skulle ha nya läkemedel på gång och som skulle dra nytta av coronaviruset på ett sådant sätt att det skulle förtjäna en sådan premievärdering?

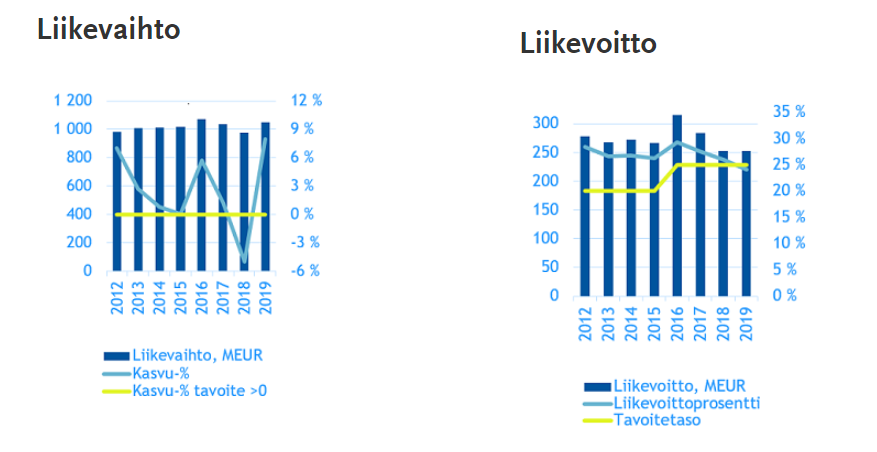

I våra prognoser förväntas Orion växa med i genomsnitt 6-7 % per år fram till 2025, vilket är betydligt snabbare än läkemedelsmarknadens genomsnittliga tillväxt, och uppnå företagets målsatta rörelseresultatmarginal (EBIT 24-26 %). År 2025 är vår försäljningsprognos 1,5 miljarder (dvs. +43 % från nuvarande nivå) och rörelseresultatprognosen 394 MEUR (dvs. +57 % från nuvarande nivå) och EBIT-marginalen 26 %. Våra prognoser innehåller redan mycket starka vinsttillväxtförväntningar. År 2025 skulle Orion enligt våra prognoser uppnå en EPS på 2,2 euro, och även i förhållande till detta är P/E-talet vid nuvarande kurs (48 €) 22x, vilket är mycket högt och tydligt över jämförelsegruppens prognos beräknad även med årets resultatprognoser. Orions aktiekurs ligger alltså minst 5-10 år före de andra jämförelseföretagen.

Summa Summarum. Våra prognoser innehåller redan mycket betydande vinsttillväxtförväntningar kopplade till Easyhaler, Nubeqa och ALS, och ändå, mätt med resultatet om 5 år (ett betydligt högre resultat än nu), värderas Orion tydligt över jämförelsegruppens nuvarande prissättning och börsens allmänna nivå. Detta förstår jag inte.

Kan ni förklara varför det är så?

6 gillningar

Borde inte P/E-talet för alla företag och den allmänna värderingsnivån på börsen också stiga i detta P/E-tal som tar hänsyn till tidsserier och/eller räntenivån? Varför har Orions P/E-tal stigit snabbare än både jämförelsebolagen och börsens allmänna värderingsnivå de senaste åren och ligger för närvarande på en helt egen nivå jämfört med dessa? Den låga räntenivån borde väl även påverka andra företag och höja deras multiplar.

1 gillning

Du har helt rätt. Jag vet inte varför Orions odds är så mycket bättre än jämförbara företag, men jag uppskattar företaget på grund av dess tidigare meriter, precis som Elisa.

2 gillningar

In drug development, den framtida potentialen stämmer även ganska bra överens med optionsprissättning, som man ser i s.k. enföretagsföretag. Orion verkar med en relativt liten forskningsenhet, som ändå har uppnått många resultat. Kan det vara så att Orion, i förhållande till sin storlek, har större läkemedelsutvecklingspotential än de stora företagen och därför är optionsprissättningen viktigare?

Ping @Petri_Kajaani

Välgrundat @Petri_Kajaani! Det vore säkert rimligt att tro att något företag i jämförelsegruppen har liknande tillväxtutsikter (6-7 % per år) eller till och med bättre. Det är förstås också möjligt att ett sådant jämförelseföretag då är brutalt undervärderat.

Inom läkemedelsbranschen kan medelvärden och genomsnittliga siffror vara lite vilseledande, eftersom det finns många företag inom branschen vars resultat kan skjuta i höjden tack vare ett nytt banbrytande läkemedel. Å andra sidan finns det också företag vars resultat kan kollapsa när patentet för ett läkemedel löper ut.

Jag skulle också tro att Orions EPS kan svänga betydligt mer i ena eller andra riktningen jämfört med Pfizer och J&J. Som ett exempel, är inte Easyhaler-produktfamiljen en betydande del av Orions resultat, och borde inte tillväxten i den produktfamiljen synas betydligt i Orions EPS-tillväxt i procent? Du har förstås uppskattat att företaget får 55 % EPS-tillväxt från 1,42 EUR i bokslutet 2019 till 2025. Helt okej tillväxt, men skulle tillväxten kunna vara ännu större under den tiden?

Utöver de nämnda produkterna har Orion också ett läkemedel som används inom intensivvård, och företaget är en betydande tillverkare av hydroxiklorokin. Det är alltså möjligt att företaget är ganska väl positionerat för den närmaste framtidens marknadsmiljö.

Slutligen: Tänk om branschexperter och aktiva investerare anser att ALS-ämnet är nästan en säker succé, och har modellerat framtida kassaflöden från läkemedlet som betydligt större och mer sannolika än i din modell?

Och förlåt att jag utmanar så mycket! ![]() Du har gjort ett fantastiskt jobb med Kamux och Harvia, och jag uppskattar dina analyser oerhört mycket.

Du har gjort ett fantastiskt jobb med Kamux och Harvia, och jag uppskattar dina analyser oerhört mycket.

De motargument jag har presenterat är säkert omöjliga att modellera matematiskt och inkludera i bestämningen av aktiens verkliga värde. Men skulle sådana faktorer kunna förklara Orions märkligt kännbara värdering?

2 gillningar

Här bör man också notera att våra prognoser för de kommande åren 2020-2025 innehåller en ganska stor “hockey stick” när det gäller omsättning och resultat, om man tar hänsyn till att Orions omsättning och rörelseresultat inte har utvecklats särskilt mycket sedan 2012. Aktien har dock under samma period gett en ganska bra avkastning, vilket huvudsakligen har skett genom utdelningar och stigande värderingsmultiplar.

4 gillningar

Utmärkt diskussion! ![]()

Inom läkemedelsindustrin är ett företag med en mångsidig portfölj för olika (folksjukdomar) och produktutveckling som regelbundet lanserar nya produkter starkt. Orion når enligt mig kanske inte riktigt upp till detta i mångsidighet, även om astma är en mycket vanlig sjukdom. På motsvarande sätt har till exempel Novo Nordisk också till stor del fokuserat på behandling av diabetes (och fetma), men det är också en mycket vanlig och allt vanligare sjukdom. NN verkar åtminstone för mig mycket mer attraktivt just nu än Orion, även om det också slår ATH (All Time High) i rekord.

Orion själv berömmer mycket Easyhaler-produktfamiljens framgångar, men finns det någon information någonstans, @Petri_Kajaani, om dess globala marknadsandel? Dessa samma läkemedelssubstanser finns ju hos andra företag (för vissa produkter), till och med i liknande kombinationer. Så även om efterfrågan på astmamediciner skulle öka på grund av coronan, är det så självklart att efterfrågan skulle hamna just på Easyhaler-produktfamiljen? Det kan naturligtvis också hända att efterfrågan av någon anledning riktas just dit (även om många astmatiker föredrar att använda konkurrenternas produkter, men läkaren ordinerar det och på sjukhus används väl produkter enligt avtal).

Kanske vet jag inte – alltså, jag vet inget om Orion, men jag köpte en ganska stor mängd för ett par år sedan. Direkt efter det har de som verkar veta något undantagslöst rekommenderat försäljning. Jag har inte sålt. Tagit ut utdelningar och värdet på investeringen har stigit med över 40%. Och jag säljer fortfarande inte. Har något gått snett här?![]()

3 gillningar

{“content”:“Jag får ständigt mejl, sms och meddelanden i inboxen: "Varför hatar analytikerna Orion och rekommendationen är alltid SÄLJ?". Sant, vi har länge haft fel, företaget är utmärkt, värderingen har alltid varit hög, men har hela tiden blivit högre och denna marknadsgodkända värderingsnivå har i Orions fall alltid varit svår att bedöma. \n\nDenna vecka har även 3 av 7 medlemmar i ledningsgruppen flyttat till säljsidan:\n\nSatu Ahomäki (direktör, kommersiella funktioner) -142 k€\nLiisa Hurme (direktör, försörjningskedja) -528 k€\nVirve Laitinen (direktör, Specialprodukter) -377 k€”,“target_locale”:“sv”}

11 gillningar