Her er en dedikeret tråd til Skarta, hvis der er andre interesserede her på forummet.

Fra Skartas hjemmeside:

"Skarta er en bygger af en ren fremtid med årtiers erfaring i krævende byggeprojekter.

Skartas nuværende forretning fokuserer hovedsageligt på CO2-neutrale industri- og energiprojekter inden for specialbyggeri samt andre projekter inden for specialbyggeri. Skarta udnytter sin stærke position i Norrbotten-regionen i Nordsverige, hvor de planlagte investeringer relateret til CO2-fri industri i de kommende årtier beløber sig til titusindvis af millioner euro. Vores mål er at udvide vores aktiviteter i værdikæden for vindkraft, solenergi og brintløsninger mod omfattende projekter inden for ren energi, hvor vi ser fremragende vækstmuligheder. Vi stræber efter lønsom vækst og ser fremragende vækstmuligheder i alle vores forretningsområder i Finland og de øvrige nordiske lande."

Skarta kom på børsen… lad os sige ved at bakke ind. Det vil sige gennem en aktieombytning med Privanet, hvorefter Privanet ændrede navn til Skarta ![]() Her er børsnoteringsomkostningerne så at sige små, og samtidig kan Privanets tab modregnes i Skartas resultat, hvilket formentlig vil reducere behovet for skattebetalinger i de kommende år.

Her er børsnoteringsomkostningerne så at sige små, og samtidig kan Privanets tab modregnes i Skartas resultat, hvilket formentlig vil reducere behovet for skattebetalinger i de kommende år.

I virksomhedsprospektet (https://skartagroup.fi/wp-content/uploads/2021/07/Skarta-Group-yhtiöesite-.pdf) blev det nævnt, at ordrebeholdningen var over 60 millioner, og i Kauppalehti blev det nævnt, at den var 70 millioner i slutningen af juni (https://www.kauppalehti.fi/uutiset/miljoonia-on-tullut-ja-mennyt-privanetin-syoneen-skartan-takana-on-mies-jonka-liikkeissa-on-dekkarin-ainekset/38182656-c4e6-4f3b-b84f-0ad2a71b5bfe), hvilket formentlig inkluderer LKAB-projektet, der kom efter prospektet (https://skartagroup.fi/skartalle-10-miljoonan-euron-tilaus-lkablta/). Efter juni er der kommet mindst et par projekter til (https://skartagroup.fi/skarta-alkaa-rakentaa-tuulipuistoa-puhurille-kolmas-yhteinen-hanke-puhtaan-energian-markkinoille/ og https://skartagroup.fi/skartalle-uusi-projekti-metsa-groupin-biotuotetehdastyomaalla/).

Virksomhedens ledelse og bestyrelse ejer en betydelig del af virksomheden. Bestyrelsen ledes af Markku Kankaala, som er kendt fra Enersense. Virksomhedens svage periode var omkring 2017-2019, da den daværende direktør begyndte at miste pusten, og der blev ansat “ekstern arbejdskraft” i ledelsen. Bestyrelsen og ledelsen burde være i god form efter ændringerne i 2019-2021.

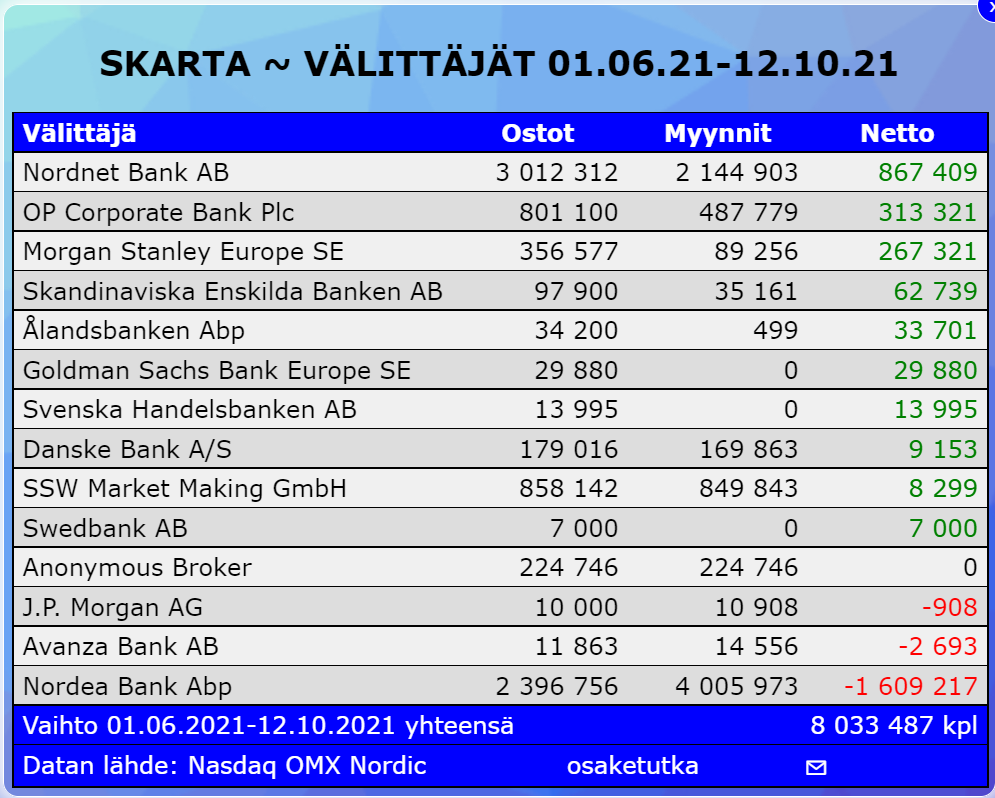

Aktien er i øjeblikket tynget af et lån på 2 millioner, som Arvo Sijoitusosuuskunta har konverteret til aktier. De har solgt via Nordea hver dag i hvert fald siden sommeren. Ved udgangen af september havde de stadig 11.796.546 aktier, så de løber ikke tør lige med det samme.

Skarta Group Oyj’s bestyrelse har godkendt selskabets mellemfristede økonomiske mål og de vigtigste retningslinjer for den nye strategi for strategiperioden 2021–2024.

“Skarta tilstræber stærk vækst i de kommende år, både organisk og gennem opkøb. Selskabets bestyrelse har opstillet et mellemfristet økonomisk mål om en årlig omsætning på mindst 300 millioner euro og en EBITDA-margin (käyttökate) på 10 procent inden udgangen af 2024.” (hele meddelelsen: https://www.inderes.fi/fi/tiedotteet/skarta-group-oyjlle-uudet-taloudelliset-tavoitteet-ja-strategian-paalinjaukset-toimintaa). For i år er målet en omsætning for hele året på 70–80 millioner euro og en EBITDA på omkring fem millioner euro (de bruger sikkert EBITDA til at beskrive driften på grund af store afskrivninger).

Vindkraft-projektporteføljen kan følges på https://tuulivoimayhdistys.fi/ -hjemmesiden. I Finland er der i øjeblikket godt 800 vindmøller, og Skarta har været involveret i byggeprojekter for omkring 100 møller på et eller andet niveau.

Aktien kan også blive væsentligt udvandet: “Skarta Group Oyj’s ekstraordinære generalforsamling afholdt den 30.9.2021 besluttede at bemyndige selskabets bestyrelse til at beslutte om udstedelse af i alt højst 100.000.000 aktier gennem aktieemission eller ved at udstede warrants eller andre særlige rettigheder, der giver ret til aktier, i en eller flere rater.” (hele meddelelsen: https://www.inderes.fi/fi/tiedotteet/skarta-group-oyjn-ylimaaraisen-yhtiokokouksen-paatos)

Med Privanet-handlen fulgte også en række småandele i unoterede selskaber, som jeg ikke vil fortælle så meget mere om her, andet end at nogle af dem faktisk gav et lille overskud… de fleste går nok konkurs. Men der var dog nogle ret interessante imellem.

Liste over selskaberne her:

Selskab / Antal aktier / Ejerandel i selskabet

BCaster Oy / 68 519 / 1,61 %

Before Holding Oy / 13 388 / 49,63 %

Buddy Healthcare Ltd Oy / 4 559 / 8,36 %

EKOGRID Oy / 27 097 / 0,68 %

Emergence Oy / 2 005 / 0,13 %

Euroeat Oy / 21 710 / 3,17 %

Fly Nano Oy / 7 500 / 6,22 %

FusionLayer Oy / 753 / 3,47 %

Golfhubber / 353 878 / 0,63 %

Imagine Intelligent Materials Limited / 405 351 / 5,58 %

Monttu Ventures / 10 000 / 1,35 %

Neolitics Inc. A-aktie / 5 371 / 0,44 %

Osuuskunta KPY / 100 / 0,00 %

ProtectPipe Oy / 111 912 / 3,73 %

Proventia Group Oy / 2 000 / 0,00 %

Sagasystem As / 120 / 4,62 %

Siltaraha Oy / 316 359 / 25,27 %

Somesoft Oy / 962 / 13,63 %

Splizzeria Oy / 53 335 990 / 12,18 %

Spotless Tea Bag Oy / 120 / 0,05 %

St1 Nordic Oy / 16 668 / 0,04 %

Suomen Energianeuvonta Oy / 3 707 / 0,01 %

Tracegrow Oy / 93 886 / 2,95 %

Zeropoint / 4 688 / 3,07 %

Zsar Oy / 36 759 456 / 7,93 %

Værdiansættelsen er udfordrende med den nuværende pris og resultat, og målt på P/E vil den helt sikkert forblive udfordrende i den nærmeste fremtid på grund af afskrivningsmængden. Virksomheden er dog positioneret rigtig godt i markedet og har en ledelse, der virker kompetent. Jeg ville dog ikke købe helt ind på selv en troværdig ledelses historier, før der er lidt beviser med den nye struktur. Det gamle Skarta voksede ganske fint i løbet af de sidste tyve år, indtil de førnævnte problemer opstod i de tidligere nævnte år.

Jeg ville hellere vurdere dette ud fra en omsætning på 220 millioner i 2024 og en EBITDA på 20 millioner. Jeg tror, det er meget muligt at nå det, hvis man ser på den takt for aftaler, der er opstået på det seneste. Selskabets markedsværdi er omkring 141 millioner, hvilket virker rimeligt i forhold til det, hvis der også er vækstmuligheder i pipelinen i 2024.

Den 5.11. ved vi mere, når forretningsoversigten for 3. kvartal udkommer.

Disclaimer:

Jeg ejer aktier i selskabet, købte i dag, kan sælge når som helst og uden at fortælle det til nogen, hvis jeg skifter mening eller der kommer information, der får mig til at sælge. Der kan være fejl i oplysningerne (sikkert mindst stavefejl), så læs selv virksomhedsprospektet, og dette er ikke en investeringsanbefaling. Læs virksomhedens informationer (da der ikke findes analyser) og lav gode aktievalg.

ps. Jeg ønsker ikke samme skæbne som @timontti, jeg er for ung til at blive korsfæstet.

Edit: Jeg gad selvfølgelig ikke kopiere hele hjemmesiden herind, da man alligevel bør sætte sig ind i selskabets side… det er næppe nogen, der rent faktisk investerer udelukkende baseret på forumoplysninger. Ligeledes skal virksomhedsprospektet læses, der er god information der ![]()