Disse aktive ejere har solgt aktier via blokhandler.. Mon ikke det er de gamle ejere fra Privanet-tiden, der har solgt der?

Kim Vaio har i hvert fald købt. Har du nogle fakta eller blot en antagelse om sagen?

Interessant information. Hvor fandt du informationen om, hvem der har foretaget blokhandler? Vil du sende et link.

1 Synes om

Magnus Granljung har den 21. marts solgt 6,62 millioner aktier i byggeselskabet Nyab, hvor han er viceadministrerende direktør. Aktierne blev solgt til en kurs på 5,20 kroner per aktie, en handel til 34,4 millioner kroner. Det fremgår af Finansinspektionens insiderregister.

Granljung ejer derefter 12,76 millioner aktier, hvilket svarer til 1,79 procent af aktierne i Nyab, ifølge en opdatering fra ejertjenesten Holdings.

Hvad er det for et spil? Fra lomme til lomme, og markedet i panik fredag og i dag.

1 Synes om

Har du ikke læst nyheden? Den samme person købte over 12 millioner aktier lige efter.

Solgte kun 6,62 millioner aktier.

Tak for oversættelsen. Jeg forstår absolut intet af svensk ![]() Okay. Endnu færre svar på denne omgang.

Okay. Endnu færre svar på denne omgang.

1 Synes om

Ordet ‘äger’ mangler i det sidste afsnit. Altså solgte 6,62 millioner aktier og ejer derefter stadig 12,76 millioner aktier.

4 Synes om

Ja, du har ret. Tak for rettelsen.

Mon ikke manden er ved at skifte job, eller er der en rørrenovering på vej?

Fra Inderes en opmuntrende omfattende analyse af Nyab. En kortfattet opsummering er vedlagt, og nedenfor er et link til selve analysen.

Inderes gentager sin købsanbefaling for NYAB og hæver kursmålet til 7,0 SEK (tidligere 6,8 SEK). Selskabet har succesfuldt navigeret et udfordrende marked, og det forventes at fortsætte sin stærke vækst- og rentabilitetsudvikling gennem ekspansion på det norske marked og strategiske investeringer. NYAB har en unik markedsposition, der understøtter stærk vækst og brancheførende rentabilitet.

https://www.inderes.fi/files/61b2bfa7-c67c-4a34-9bb9-c4eda9288259

3 Synes om

Christoffer Jennel har kommenteret NYABs nye ordre. ![]()

3 Synes om

Christoffer Jennelin og Aapels forhåndskommentarer vedrørende NYAB’s Q1, der offentliggøres onsdag. ![]()

REDIGERING: Jeg skiftede til den finske version ![]()

NYAB offentliggør sin Q1-rapport onsdag. Vi forventer stærk omsætningsvækst (Q1’25e: +55 % år/år) primært drevet af virksomhedstransaktioner og gunstige markedsforhold i Sverige. Vi forventer også, at driftsmarginen forbedres, understøttet af en gunstig projektportefølje, reduceret sæsonudsving og vedvarende omkostningseffektivitet. Udover tallene er ledelsens kommentarer om markedsudsigterne, integrationen af Dovre og den strategiske retning særligt interessante i rapporten.

3 Synes om

Der er lavet en ny omfattende rapport om NYAB, eller rettere sagt, ny og ny:

“Oversættelse: Original udgivet på engelsk 03.04.2025 kl. 8:16***”

Vi gentager vores købsanbefaling for NYAB og hæver vores kursmål til 7,0 kroner (tidl. 6,8) i forbindelse med opdateringen af vores omfattende rapport. NYAB, en specialentreprenør inden for komplekse og udfordrende byggeprojekter, har dygtigt navigeret de seneste års udfordringer på det bredere byggemarked. Selvom selskabet ikke er immun over for svagere makroøkonomiske forhold (se pressede marginer 2023–2024), er det stadig blandt de førende i branchen med hensyn til vækst og rentabilitet. Med adgang til det norske marked gennem nylige opkøb samt betydelige investeringer i selskabets målmarkeder forventer vi, at NYAB fortsætter sin stærke vækst- og rentabilitetsudvikling i de kommende år.

3 Synes om

Her er Christoffer Jennels forhåndskommentarer, når NYAB offentliggør sine resultater på onsdag. ![]()

Selskabet er startet stærkt ud i 2025, og omsætningen er vokset kraftigt, og vi forventer, at denne udvikling fortsætter i Q2. Nøgledrivere er gunstige markedsforhold i Sverige, et gradvist forbedret udsyn i Finland samt M&A-effekterne fra Dovre-opkøbet. Vi forventer, at driftsresultatmarginalerne forbliver ret stabile, hvor konsolideringen af Dovre forventes at tynge koncernens rentabilitet en smule. Udover hovedoverskrifterne er ledelsens kommentarer om markedsudsigterne, integrationen af Dovre og den strategiske retning centrale fokusområder.

3 Synes om

Her er Christoffer Jennels kommentarer til NYABs resultat. ![]()

NYABs Q2-omsætning var stærkere end forventet, og driftsresultatet var på linje med prognoserne. Den organiske omsætningsvækst skyldtes primært høje produktionsvolumener inden for både energi- og infrastruktursektorerne. Ordrebeholdningen fortsatte med at vokse og nåede et nyt rekordniveau, hvilket understøtter en stærk vækst i resten af året. Integrationen af Dovre skrider frem som planlagt, og ledelsens kommentarer indikerer ingen væsentlige ændringer i markedsudsigterne.

3 Synes om

Christoffer interviewede NYABs direktør Johan Larsson på engelsk. ![]()

NYAB has released its Q2 report, showing continued growth in revenue. In this interview, CEO Johan Larsson shares his insights on the current market conditions, ongoing developments across the company’s key markets, and the factors investors should watch closely in the months ahead.

1 Synes om

Aapeli og Christoffer har udarbejdet en ny virksomhedsrapport om NYAB efter Q2. ![]()

NYABs Q2-omsætning steg højere end forventet, og driftsresultatet var på niveau med prognoserne. Markedssituationen i Sverige forblev gunstig, mens efterspørgselssituationen i Finland stadig er relativt blød. Ordrebeholdningen nåede et nyt rekordniveau, og et stærkt ordre-/faktureringsforhold indikerer, at efterspørgslen fortsat har været stærk. Ledelsen understregede, at virksomheden ikke har oplevet kapacitetsbegrænsninger, og at organisationen er blevet skaleret proaktivt for at imødekomme den forventede vækst. Efter Q2-rapporten har vi hævet omsætningsprognoserne og kun sænket marginforventningerne en smule. Derfor ser vi stadig et attraktivt risikojusteret opadgående potentiale i aktien, drevet af den forventede indtjeningsvækst i de kommende år. På grund af den seneste stærke kursstigning sænker vi vores anbefaling til ‘tilføj’ (tidl. køb), samtidig med at vi hæver vores kursmål til 8,25 svenske kroner (tidl. 7,2 svenske kroner).

https://www.inderes.fi/research/nyab-q225-voimakkaan-kysynnan-tehokasta-toteutusta

Behagelig YTD for NYAB

3 Synes om

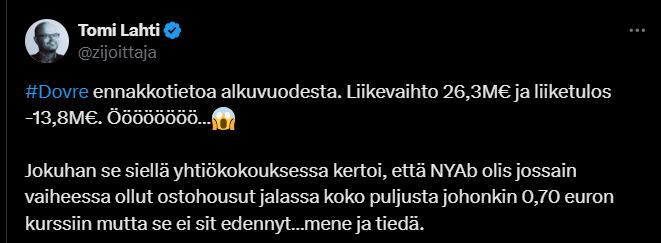

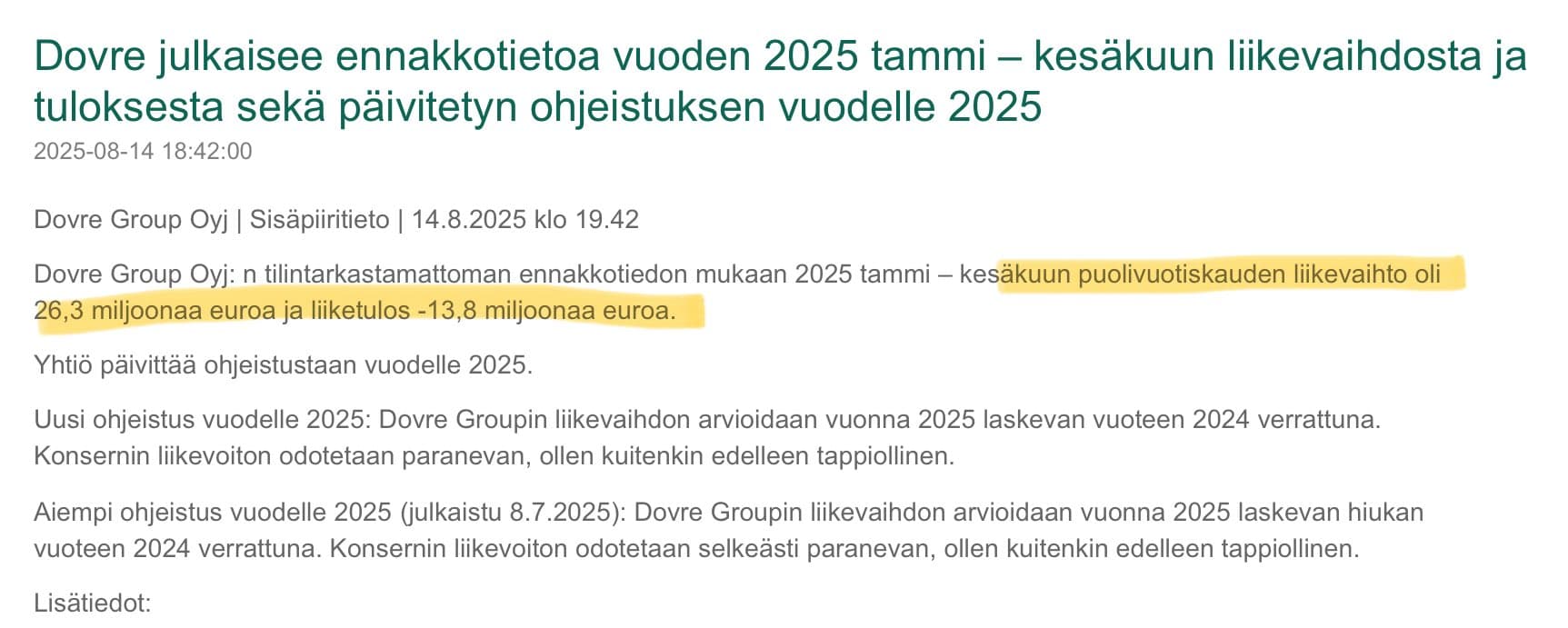

Tomi Lahti & Dovren negari

2 Synes om

Her er Aapeli Pursimos kommentarer om, hvordan NYAB har underskrevet et par nye kontrakter. ![]()

3 Synes om

ABG’s kommentarer om, hvordan GRK Infras hævede guidance styrker billedet af, at det finske infrastrukturmarked er ved at tage fart.

Dette støtter ifølge ABG også NYAB, som drager fordel af en stærk ordrebog og fortsat vokser tocifret inden for nordiske energi- og infrastrukturprojekter.

Based on our estimates, the NYAB share is valued at 10-9x EBITA in 2025-2026, in line with key infra/construction peers that we expect will deliver slower growth and lower margins than NYAB.

1 Synes om

Hej allesammen! Jeg hedder Christoffer Jennel, og jeg har analyseovervågning hos NYAB. Da vores forum nu er skiftet til flersproget tilstand, kan du stille spørgsmål til mig, og jeg vil deltage i diskussionen her.

10 Synes om