Låt oss öppna en tråd för Clear Blue Technologies International (CBLU, CBLU.V), eftersom det verkar finnas flera investerare i företaget på forumet. Jag har fortfarande en relativt liten position här.

Clear Blue är ett kanadensiskt företag som har utvecklat ett intelligent “off the grid” solenergisystem. “Off the grid” innebär att tillföra energi/elektricitet till platser som inte är anslutna till elnätet.

Clear Blue har två huvudsakliga affärsområden:

Att erbjuda lösningar, främst till utvecklingsländer och särskilt till telekomoperatörer (Bygga och elektrifiera basstationer på platser utan elnät).

Att elektrifiera olika vägar med solenergi i utvecklade länder, på platser där det skulle vara särskilt svårt eller dyrt att dra elledningar. Ett exempel på detta är den senaste affären i Pennsylvania (länk senare).

Företaget sammanfattar sin verksamhet med egna ord:

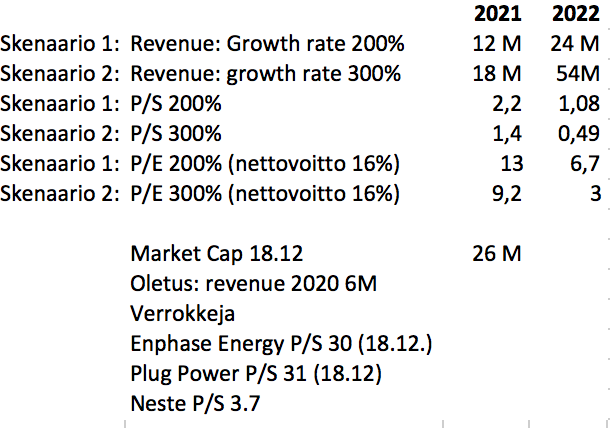

Clear Blue har en mycket god tillväxttakt men företagets verksamhet är fortfarande olönsam. Flera nyligen mottagna beställningar kommer dock att öka omsättningen betydligt, vilket kommer att synas redan i resultaten för Q4 2020 och Q1 2021. Här är en länk till presentationen av Q3-resultatet:

Denna Twitter-tråd fungerar också som en bra introduktion till företaget, notera att den gjordes för några veckor sedan så att särskilt börsvärdet har rört sig upp sedan dess:

https://twitter.com/babyrageee/status/1331970481059196928

Clear Blue genomförde en finansieringsrunda för en tid sedan. Det som gör detta intressant är att VD:n sade i Q3-vinstsamtalet att det inte fanns något behov av ytterligare finansiering och att de kunde driva verksamheten med kassaflöde, men uteslöt inte direkt att finansiering skulle kunna sökas för till exempel en stor framtida order. Hittills har inga nya tillkännagivanden kommit efter detta, men ett sådant kan förväntas. Det är också betydande att de övergår till en SAAS-baserad faktureringsmodell (EaaS) som kommer att säkerställa jämna intäktsflöden i framtiden.

Övrigt material och länkar:

Senaste affären:

VD:ns vinstsamtal för Q3, med en företagspresentation i början: