TIN fonder vurderede i sin gennemgang i går, at den latente efterspørgsel for GLP-1-produkter er cirka 100 gange den nuværende udbud:

Fredagen før jul vakte Novo Nordisk global opmærksomhed ved at offentliggøre forskningsresultater for Cagrisema, som er en fase 3 kombinationsbehandling mod fedme. Forskningsresultater er ofte svære at vurdere, ikke mindst for os lægfolk. Djævelen, som på mange andre områder, bor ofte i detaljerne. Her havde virksomheden dog annonceret en mere konkret forventning til vægttab, som ikke rigtig blev indfriet i studiet. Effekten lod ikke vente på sig, selvom omfanget var noget af et chok. Aktien faldt 25 procent på én dag og har siden da, i løbet af et par handelsdage, genvundet knap ti procent.

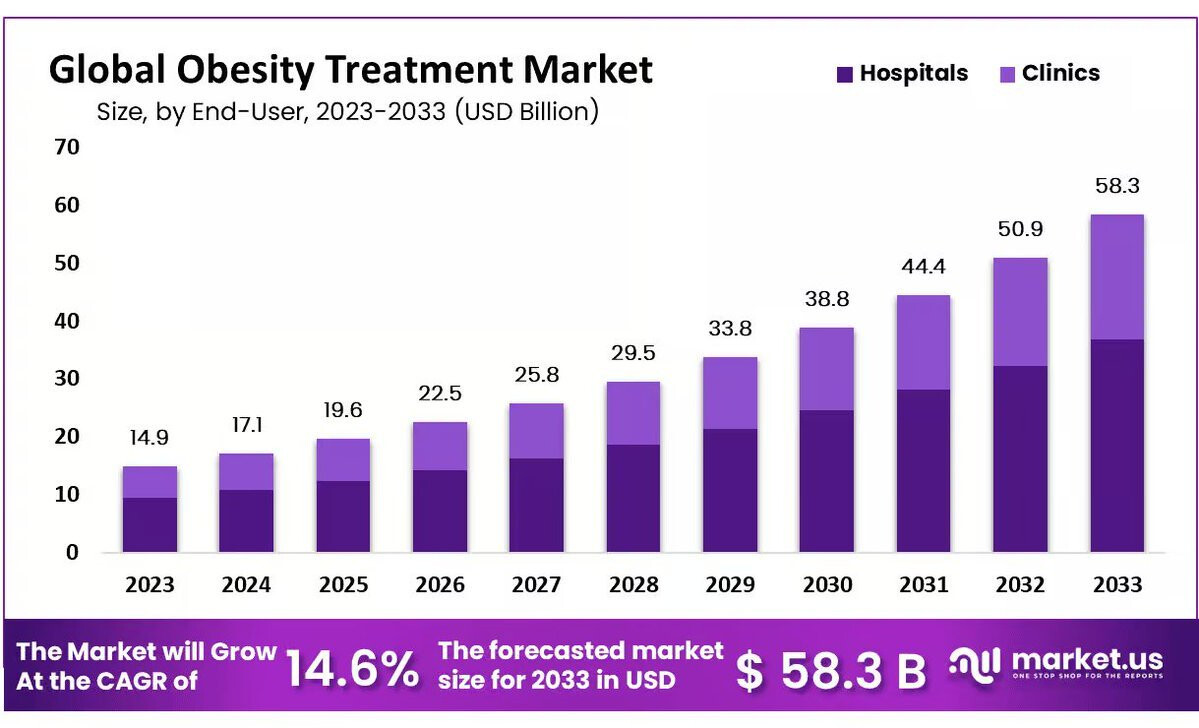

Vores hovedtese for de kommende år er, at Eli Lilly og Novo Nordisk mere eller mindre deler markedet for diabetes- og fedmemedicin. Sammen driver de udviklingen og har en etableret infrastruktur for produktion og distribution. De har etableret brands. Den store usikkerhed er pris og finansiering. Problemet er så stort, at det vil have en betydelig indvirkning på sundheds- og medicinudgifter globalt. Rimeligvis må vi regne med deflation af priserne over tid. Sagen er, at den latente efterspørgsel er 100 gange det nuværende udbud. Den, der lykkes med at øge sin produktionskapacitet mest, kan vinde den største markedsandel.

Derfor undrer det os, at aktien falder 25 procent på et forskningsresultat, men kun stiger en halv procent, når Novo Foundation får godkendt opkøbet af Catalent af EU’s og USA’s tilsynsmyndigheder. Som følge heraf kan Novo Nordisk, som tidligere annonceret, gå videre med sin hensigt om at købe tre Catalent-fabrikker. Dette er en vigtig del af puslespillet i virksomhedens planer om at mere end fordoble kapaciteten inden for få år. Patos er ofte stærkere end logos på aktiemarkedet. Forskningsresultater skaber en bedre historie end fabrikker, ikke mindst når resultaterne er her og nu, mens produktionsvæksten kommer senere. Vi forstår dette, men anser stadig reaktionen for at være stærkt overdrevet.

Novo konkurrerer stadig godt på fedmemarkedet - storbank gentager “køb”

Ifølge den britiske bank HSBC har Novo stadig gode kort på hånden på markedet for behandling af svær fedme. Banken gentager sin “køb”-anbefaling i et notat dateret 10. januar og bemærker, at bekymringer om skuffende studieresultater for Novos potentielle fremtidige vægttabsmedicin Cagrisema er overdrevne.

De samlede data indikerer ikke, at dens effektivitetsprofil endnu er bedre end klassens bedste. Effektivitets- og tolerabilitetsprofilen er dog mindst konkurrencedygtig med klassens bedste, bemærker HSBC med henvisning til Eli Lillys bedst sælgende Tirzepatide, der markedsføres under navnet Zepbound til blandt andet svær fedme.

Banken bemærker især, at Novo også udfører et direkte sammenligningsstudie mellem Cagrisema og Tirzepatide, hvilket vil kaste lys over en sammenligning af de to lægemidler i en direkte sammenligning under lignende forhold.

Og når resultaterne fra Novos fase 3-program med Cagrisema, kaldet Redefine, kommer, kan opfattelsen af Cagrisema ændre sig.

Vi udelukker ikke, at Cagrisema vil vise sig at være den bedste behandling i den virkelige verden, når resultaterne fra de øvrige Redefine-studier offentliggøres, skriver HSBC.

Banken ser også en god mulighed for, at Novo vil kunne styrke Cagrisemas konkurrenceprofil med yderligere studier af lægemidlet, hvilket sammen med en opskalering af produktionen på længere sigt vil kunne bidrage til at understøtte patientmigrationen fra Wegovy til Cagrisema på det store amerikanske marked.

Vi mener, at Novo sandsynligvis har gode muligheder for at udvide indtjeningspotentialet for fedmemidler, efter at eksklusiviteten for semaglutid (patent udløber, red.) mistes i USA i 2032, bemærker HSBC i et notat, der blev offentliggjort fredag.

Novo-aktien faldt mandag 2,3 pct. til 617,80 kr.

Eli Lilly & Co. is projecting approval of its experimental weight-loss pill as soon as early 2026, Chief Executive Officer Dave Ricks said, one of several in a new generation of the popular drugs.

Lilly expects data on the pill, called orforglipron, to arrive before the middle of 2025, which could lead to clearance early the following year, Ricks said in an interview with Bloomberg TV at the JPMorgan Healthcare Conference in San Francisco.

Denne dataankomst i H1 var allerede kendt, men det blev yderligere bekræftet her.

Wegovy og Ozempic blev udvalgt til de næste IRA-prisforhandlinger i USA. Baseret på den forrige runde har dette resulteret i en betydelig prisnedsættelse (38-79%), som ville træde i kraft i 2027. På disse produkters marginer er der altså udsigt til et hårdt pres allerede længe før patentbeskyttelsen udløber.

Støj. Hver gang noget puttes i munden for første gang, er der risici. Det handler om det for aktieinvestorer så velkendte “risiko-afkastforhold”. Fordelene ved Semaglutid for sundheden er ubestridelige og vidtrækkende (mere end blot vægttab). Når man så overvejer disse fordele og risici for enkeltpersoner, vil vægtskålen fortsat tippe således, at fordelene er markant større.

Og for investoren påvirker en sådan nyhed intet, da dette ikke vil have indflydelse på Novos tal.

Her er en opsummering af de seneste begivenheder samt mulige katalysatorer under Trumps periode. Lad os ikke kaste håndklædet i ringen. Aktien vendte i det mindste denne uge tæt på MA200, når man ser på ugentlige lysestager.

22% vægttab på 36 uger. Lad os komme i gang. Flere fremtidige kandidater (oral medicin?)

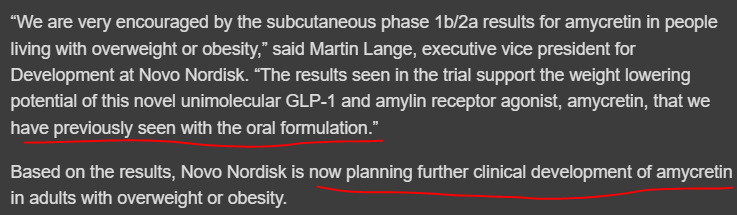

Novo Nordisk gennemfører med succes fase 1b/2a-studie med subkutant amycretin hos personer med overvægt eller fedme

Bagsværd, Danmark, 24. januar 2025 – Novo Nordisk offentliggjorde i dag topresultater fra et fase 1b/2a klinisk studie med amycretin, en unimolekylær GLP-1- og amylinreceptoragonist beregnet til subkutan administration én gang om ugen.

Studiet undersøgte sikkerheden, tolerabiliteten, farmakokinetikken og proof-of-concept efter subkutan administration af amycretin én gang om ugen hos 125 personer med overvægt eller fedme. Studiet var et kombineret single ascending dose-, multiple ascending dose- og dosis-respons-studie, der undersøgte tre forskellige vedligeholdelsesdoser med en samlet behandlingsvarighed på op til 36 uger.

Det primære endepunkt var behandlingsrelaterede bivirkninger. Sikkerhedsprofilen for amycretin var i overensstemmelse med inkretinbaserede terapier. De mest almindelige bivirkninger med amycretin var gastrointestinale, og langt de fleste var milde til moderate i sværhedsgrad.

Ved evaluering af behandlingseffekterne, hvis alle personer overholdt behandlingen1 fra en gennemsnitlig baseline kropsvægt på 92,7 kg, opnåede personer behandlet med amycretin et estimeret kropsvægttab på 9,7% ved 1,25 mg (20 uger), 16,2% ved 5 mg (28 uger) og 22,0% ved 20 mg (36 uger). Personer behandlet med placebo oplevede en estimeret kropsvægtøgning på henholdsvis 1,9%, 2,3% og 2,0%.

“Vi er meget opmuntrede over de subkutane fase 1b/2a-resultater for amycretin hos personer, der lever med overvægt eller fedme,” sagde Martin Lange, Executive Vice President for Udvikling hos Novo Nordisk. “Resultaterne fra studiet understøtter det vægtreducerende potentiale af denne nye unimolekylære GLP-1- og amylinreceptoragonist, amycretin, som vi tidligere har set med den orale formulering.”

Baseret på resultaterne planlægger Novo Nordisk nu yderligere klinisk udvikling af amycretin hos voksne med overvægt eller fedme.

Dette skal indsættes. Og sandsynligvis er de første produkter fra røret også, da det er sådan, det er blevet testet… Men da jeg igen ikke forstår, hvor jeg har placeret det, tænkte jeg på dette punkt.

Kontrolgruppen, der fik placebo, tabte sig kun to procent. Amykretin blev injiceret i patienterne en gang om ugen i forsøget. En oral form er også under udvikling.

bemærk her, at kontrolgruppen tog på i vægt og ikke tabte sig

Novo Nordisk har tidligere testet medicinen på en lille gruppe patienter i pilleform. Forsøgspersonerne tabte sig 13 procent på tre måneder.

Ifølge nyhedsbureauet Reuters vil det under alle omstændigheder tage år med patientforsøg for amykretin, før medicinen kan komme på markedet.

pillen kunne være en fortsættelse af cagrisema 2030-. pipelinen ser god ud.

ingen indvirkning på prognoserne på nuværende tidspunkt

Her er en meget omfattende tråd om Novo Nordisk, så det er værd at sætte tid af til at læse den.

Hvis man skulle opsummere denne tråd på en eller anden måde, så måske sådan her:

Novo Nordisk er førende inden for behandling af diabetes og fedme, men den skærpede konkurrence og priskonkurrence kræver præcis situationsfornemmelse + arbejde. At bevare sin markedsposition afhænger af evnen til at imødegå udfordringer og innovere bedre end konkurrenterne.

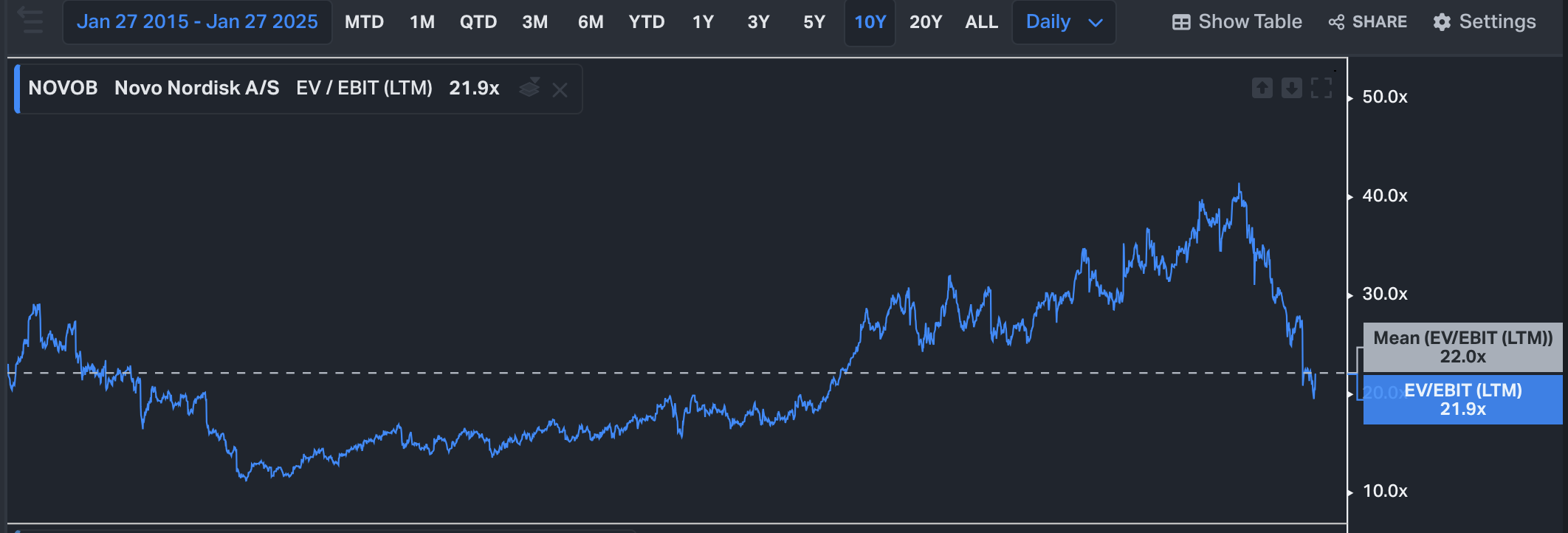

Novo er kommet under sit 10-års gennemsnit målt på EV/EBIT. Jeg overvejer en investering i selskabet, men analysen er lidt ufærdig. Min egen forståelse af denne medicinalbranche er ikke rigtig tilstrækkelig, udover at livsstilssygdomme følger med en stigning i levestandarden, og der er allerede et utal af potentielle patienter Den har også vilde afkast på investeret kapital, og den frie pengestrøm er vokset pænt gennem årene. Forskningsresultatet, der udløste kursfaldet, var efter min mening slet ikke for dårligt. Sandsynligvis har forventningerne til selskabet blot været alt for høje. I et voksende marked begynder man vel næppe at presse rentabiliteten ned med det samme? (dette blev der dog også talt om i Neste-tråden for et år siden… )

Aktierne i det danske medicinalfirma Novo Nordisk fremstår meget attraktivt vurderet efter de seneste måneders svage udvikling, mener Ålandsbanken.

Dette på trods af, at 2025 ser ud til at være et mellemår for Novo Nordisk på grund af blandt andet integrationen af Catalent-handlen. I de kommende år forventes en indtjeningsvækst på over 20 procent, og aktietilbagekøb forventes at fortsætte i 2026, og den langsigtede værdi vurderes til 1.090 danske kroner.

Ålandsbanken kommenterer også offentliggørelsen af fase 1-data for Amycretin.

“Novo Nordisk præsenterede fredag fase 1-data for amycretin, et lægemiddel, der kan blive selskabets næste store sællert inden for fedmemedicin. Dataene var meget stærke, med et placebokorrigeret vægttab på op til 24 procent efter 36 uger. Dette gør amycretin til det hidtil mest effektive lægemiddel mod fedme – både sammenlignet med eksisterende præparater og konkurrenternes forskningsprojekter,” siger den.

Aktiehandlen er faldet 1,3 procent til 614,30 danske kroner.

Novo Nordisk was arguably our most surprising poor performer in

2024. It remains the market leader in weight loss drugs, which it

pioneered, and the year was marked by a stream of news about other

conditions which these drugs treat effectively and label expansion

applications which drug regulators seem willing to approve. Yet not

only did the share price fall 10% but it finished the year on a P/E ratio

half that of its nearest competitor Eli Lilly.

In investment it is always better to travel hopefully than to arrive and

there is certainly an arms race going on amongst drug companies to

develop competitor drugs. Yet we are still dealing with a company in

Novo which is the market leader and holds production and labelling

advantages which should sustain that position, with revenues that

are growing at 20% p.a. Moreover, we originally bought Novo

because of its radical approach to drug discovery and would not rule

out further developments.

Terry henviste også til andre virksomheder, da han nævnte i slutningen af brevet, at der sandsynligvis var tale om et midlertidigt problem (‘blip’) i selskabets udvikling. Brevet indeholdt også information om Novas investeringer.

Jeg fandt ikke hurtigt, hvilken værdiansættelse eller pris Novo blev købt til for Fundsmith, men det ville sandsynligvis fremgå af at læse investorbrevene.

E: I brevet fra januar 2016 nævnes det, at købene for nylig er påbegyndt. Så måske fra disse værdiansættelsesniveauer (EV/EBIT) cirka.

PS. Terry Smiths bog “Investing for Growth” er ret god, men det er selvfølgelig en samling af hans tekster, som man også kan læse andre steder. Jeg burde have husket dette om Novo fra den bog, men min hukommelse er åbenbart hurtig til at forringes.