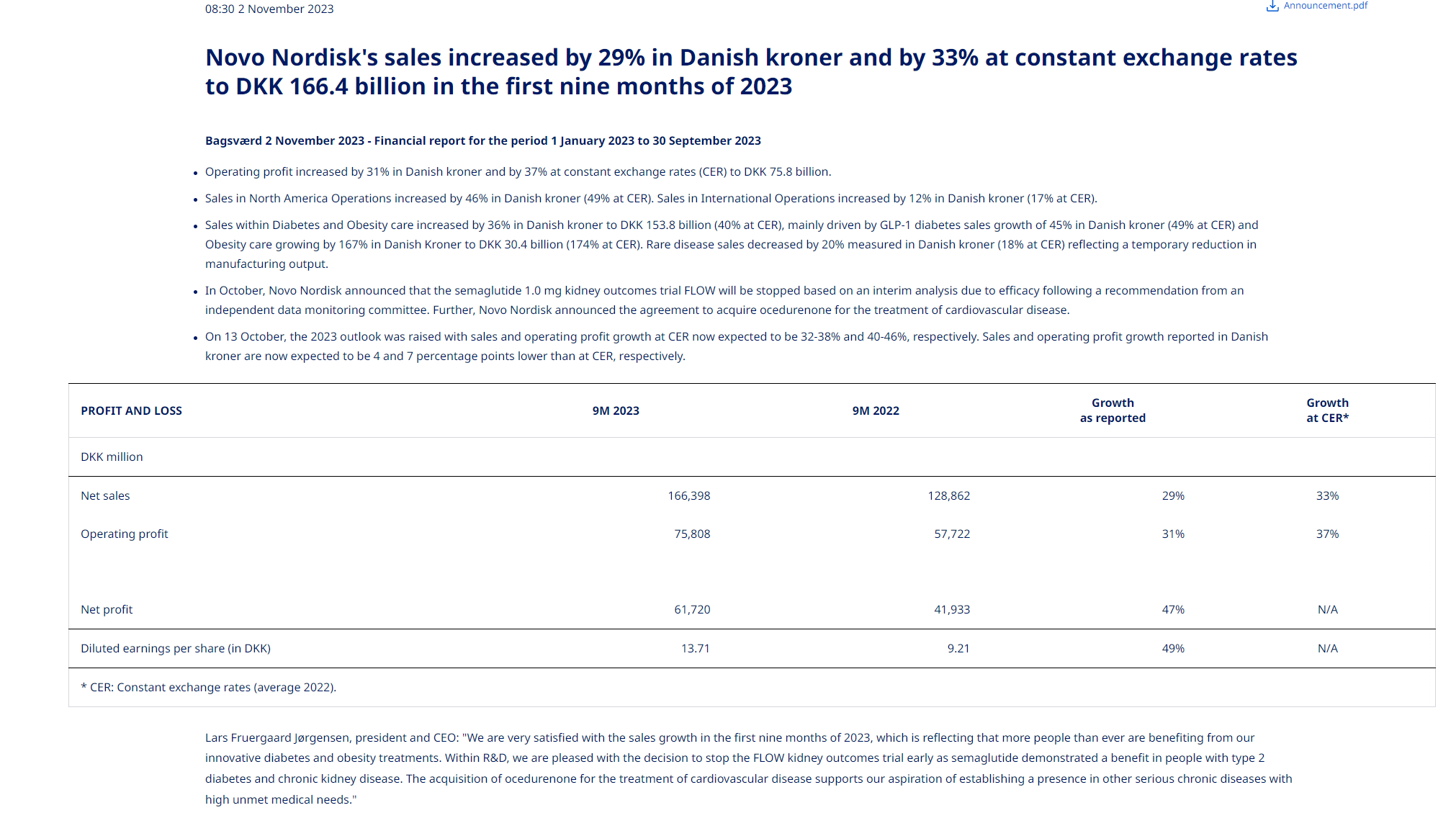

Novo har efter min mening længe fortjent sin egen tråd, men jeg har ikke nået at lave et indlæg.

I tråden om globale kvalitetsvirksomheder skrev @JNivala kortfattet om Novo:

NOVO NORDISK

Novo er Danmarks Nokia, men med den forskel, at Novo har bedre forudsætninger for at fortsætte sin fremragende præstation og dermed undgå Nokias triste skæbne. Jeg holder beskeden kort, så alle kan læse den.

Novo er et medicinalfirma grundlagt i 1923, der især har specialiseret sig i diabetes. Som læge ligger dette område altså meget tæt på mit eget ekspertiseområde. Diabetes er fra et medicinalfirmas synspunkt yderst attraktivt, for selvom ætiologien for diabetes varierer betydeligt, kan man godt generalisere, at der primært er tale om en livsstilssygdom. Og netop på den måde, at når folk globalt lever et “mere overflodsrigt” liv, så bliver diabetes som sygdom mere udbredt. TAM vokser altså, og Novo har på grund af sin lange historie og størrelse klare konkurrencefordele netop inden for behandlingsudvalget for denne sygdom. Medicinalbranchen er en branche med høje adgangsbarrierer, da den kræver betydelig kapital til produktudvikling og er også meget stærkt reguleret på alle markeder.

Novos fokus har ret rent været på behandling af diabetes, men nu også på behandling af fedme, som er på alles læber. Faktisk hænger disse emner væsentligt sammen, da de nuværende effektive “slankemidler” primært er udviklet som diabetesmedicin. Det er derfor logisk, at løsningen på vægtkontrol blev fundet ad denne vej, for som jeg beskrev i starten, er forholdet mellem diabetes og overvægt tæt.

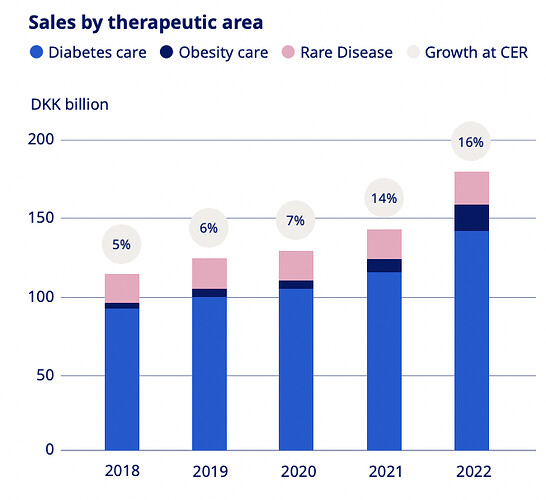

Novos salgsfordeling afspejler ret tydeligt, hvor pengene kommer fra:

Novos pipeline viser tydeligt dette fokus:

Her ser man tydeligt, at den største vækst nu drives af fedmemedicin, enten med denne indikation eller via “off label”-brug.

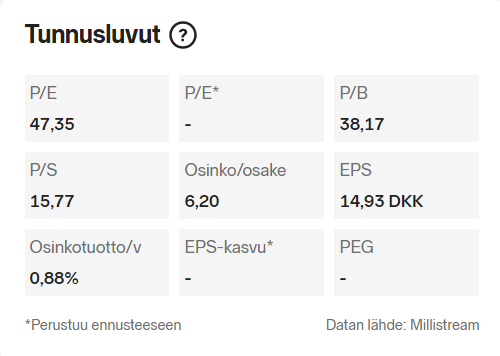

Novo opfylder alle kriterier for en topkvalitetsvirksomhed med historiske nøgletal:

- ROIC har varieret meget, men kriteriet på > 15 % er let opfyldt.

- Omsætningsvæksten 2010 - H1/2023 er i størrelsesordenen 8,5 % p.a.

- Nettoresultatvæksten 2010 - H1/2023 er i størrelsesordenen 13 % p.a.

- Nettoresultatmargenen er > 30 %

Og vi har al mulig grund til at tro, at det fortsætter, kort sagt her er noget:

- Høje adgangsbarrierer (regulering, kapitalbehov, kræver specifik ekspertise inden for lægemiddeludvikling osv.)

- TAM vokser og vokser for diabetes

- Medicinsk behandling af fedme er kun i sin vorden med hensyn til salgsvolumen

Den mest betydelige trussel er netop relateret til denne medicinske behandling af fedme. Som man kan se af værdiansættelsesmultiplerne, prissætter markedet en stor del af den profitable vækst gennem fedmemedicin. Og det er ubestrideligt ret klart, at virksomheden i de kommende år (f.eks. 2024-2028) med ret stor sandsynlighed vil opleve pæne væksttal både for omsætning og resultat.

Her ligger dog også en risiko. Selvom det ikke er meningen at diskutere værdiansættelse mere detaljeret i denne tråd, er det godt at forstå, at Novos markedsværdi i høj grad bygger på narrativet om fedmemedicinens triumf. Men på lang sigt er der en valid og stor trussel om, at der opfindes en klart mere effektiv medicinsk behandling, der fortrænger de nuværende GLP1-analoger. Det kan f.eks. være helt uden for Novos ekspertiseområde, eller også er konkurrentens produkter bare bedre. Denne ændring i narrativet ville være ødelæggende for værdiansættelsesmultiplerne, da den blotte topkompetence inden for diabetesbehandling ikke ville fortjene tilnærmelsesvis de nuværende multipler.

Link direkte til indlægget: Globaalit laatuyhtiöt - #43 käyttäjältä JNivala - Osakkeet - Inderes forum

Tråden om globale kvalitetsvirksomheder bør følges i relation til Novo: Globaalit laatuyhtiöt - #43 käyttäjältä JNivala - Osakkeet - Inderes forum

Og i tråden om medicinalindustrien har der tidligere været diskussion om Novo: Lääketeollisuuden teknologisia huipputuotteita etsimässä: tasaista tylsää vai vuoristorataa? - Osakkeet - Inderes forum