Visualiseringerne fra denne X-konto er fine, og det er rart at kigge på tallene, så derfor lægger jeg også denne herind. ![]()

https://x.com/EconomyApp/status/1854252998840680765

Visualiseringerne fra denne X-konto er fine, og det er rart at kigge på tallene, så derfor lægger jeg også denne herind. ![]()

https://x.com/EconomyApp/status/1854252998840680765

Her er Quality Stocks’ hurtige overblik over det danske vidunder, ikke noget særligt, men et godt opsummerende tweet. ![]()

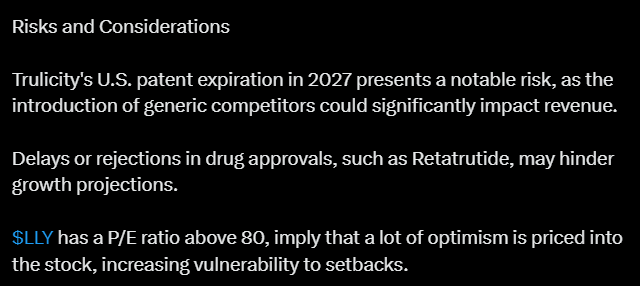

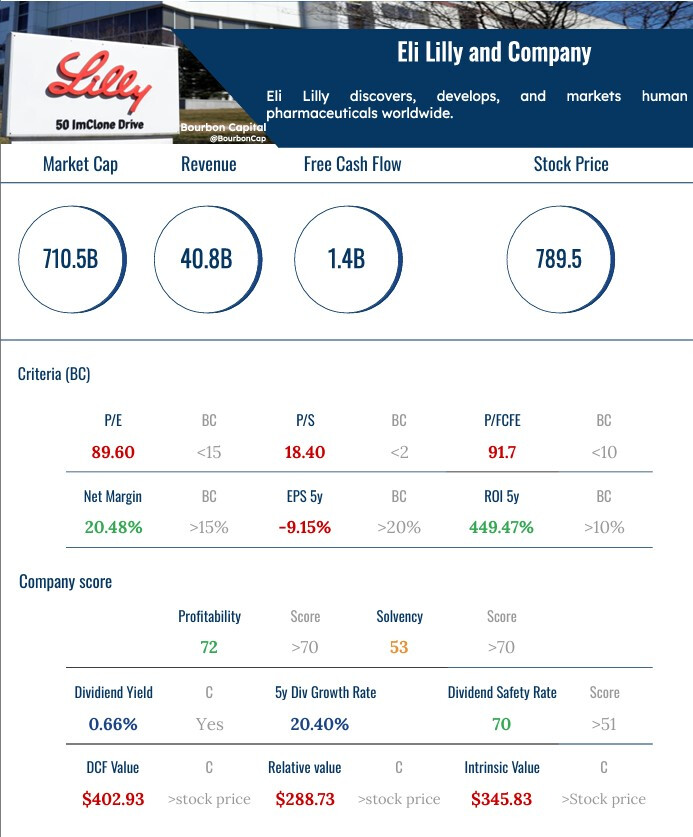

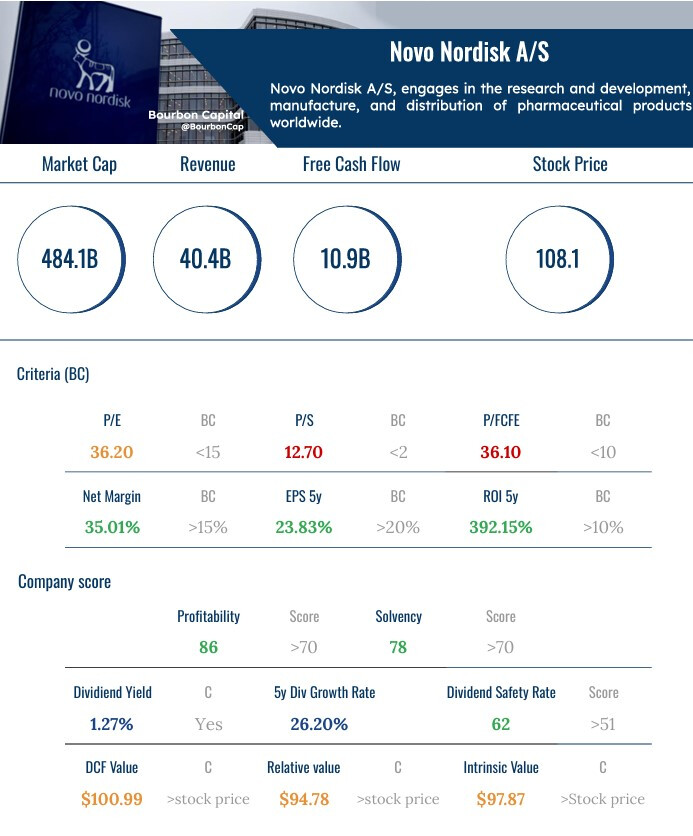

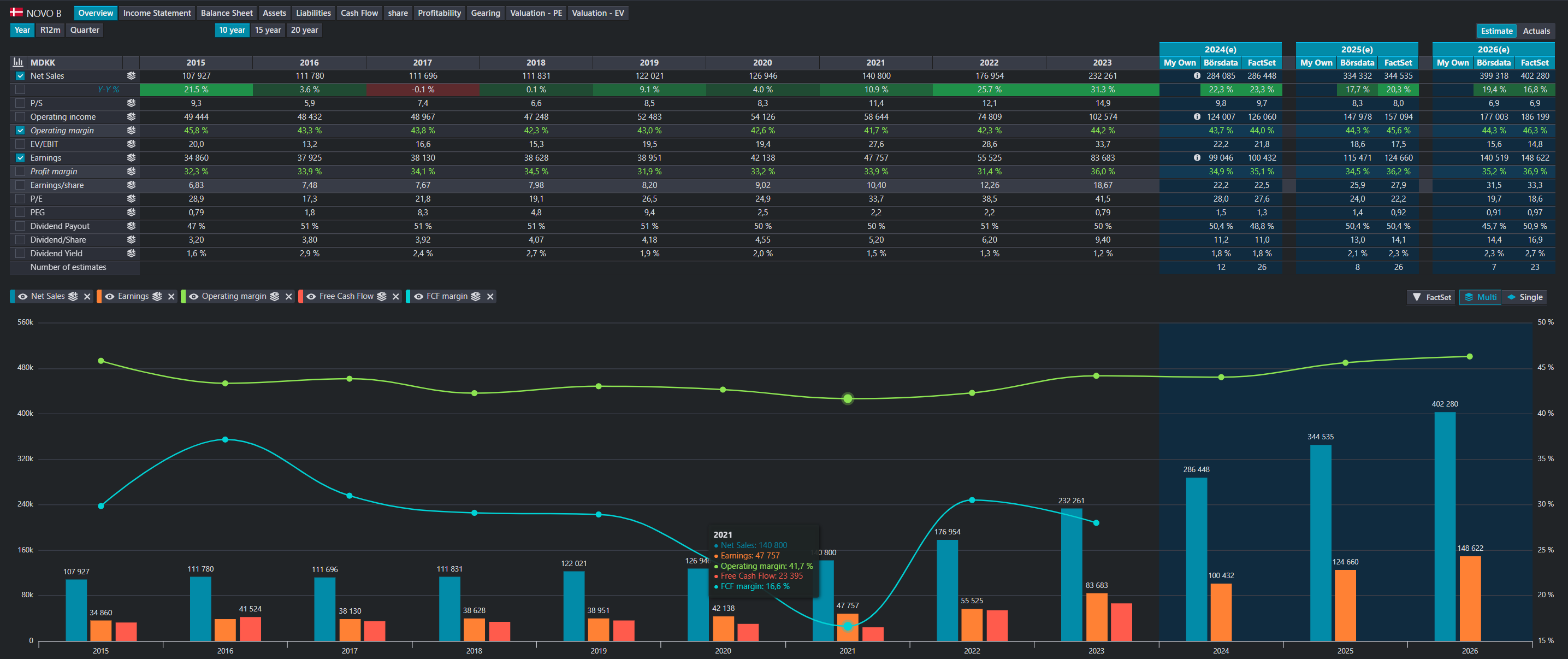

Ville Arffman har skrevet en artikel om Novo Nordisk og Eli Lilly. En del af artiklen er bag en betalingsmur, men meget kan læses alligevel. ![]()

I de seneste år er markederne for både behandling af type 2-diabetes og vægtstyring blevet revolutioneret enormt med GLP-1-lægemidlerne. De største producenter af GLP-1-lægemidler er danske Novo Nordisk A/S med varemærkerne Ozempic og Wegovy, samt amerikanske Eli Lilly med produkterne Mounjaro og Zepbound. Efterspørgslen på vægtregulerende medicin er vokset eksplosivt på grund af deres effektivitet, hvilket har placeret begge selskaber i centrum for opmærksomheden hos både medicinske aktører og investorer.

Begge selskabers aktier har givet investorerne tårnhøje afkast, og i denne artikel sammenligner vi Novo Nordisks og Eli Lillys aktier som investeringsobjekter. Er Novo Nordisks forspring uopnåeligt, eller kan Eli Lilly med sine innovationer og sit alsidige produktudvalg indhente forspringet og måske endda overhale sin konkurrent?

Ozempic ser ud til at virke mod mange andre lidelser også, men den udfylder stadig ikke selvangivelsen for dig ![]()

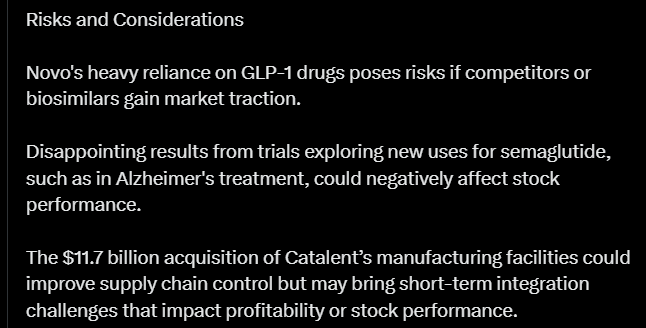

Eli Lillys Zepbound slog Novo Nordisks Wegovy i det første direkte sammenligningsstudie; med Zepbound tabte man i gennemsnit 20 procent af vægten, og med Wegovy “kun” 14 procent.

Novo har fremhævet et studie, hvor Wegovy reducerede hjerteanfald og slagtilfælde med 20 procent uafhængigt af vægtændringen. Novo udvikler næste generations lægemiddel, CagriSema, og her har de et mål om et vægttab på 25 procent. Begge lægemidler havde lignende bivirkninger.

Ingen betalingsmur.

Denne bedre effekt af tirzepatid i forhold til semaglutid har været kendt af markedet i månedsvis, så i den forstand er der ingen ny information her. I de kommende år vil der være rigeligt marked til begge, alt det de kan nå at producere. I det store billede vil de kommende produkter i pipelinen derimod spille en rolle for de langsigtede styrkeforhold.

For Novo vil det mest imødesete være CagriSemas fase III-studier og resultaterne heraf. Novo har selv meldt ud, at de forventer, at man i REDEFINE-studiet opnår et vægttab på 25 % hos personer med fedme efter 68 ugers behandling. For Lillys vedkommende var det tilsvarende tal ca. 21 % efter 71 uger.

Udviklingen skrider frem. Nu er der fundet en ny type mekanisme til vægtkontrol, som ganske vist baseret på dyreforsøg ikke er tydeligt bedre end GLP1-analoger endnu, men vi kommer sikkert til at høre mere om dette i de kommende år:

https://www.nature.com/articles/s41586-024-08207-0

Fra et finsk resumé:

"Nu beskriver en dansk-amerikansk forskergruppe i den nyeste artikel i tidsskriftet Nature et virkelig interessant signalsystem, som også kan have betydning for udviklingen af nye fedmemedicin. I den tidlige fase af studiet opdagede forskerne først en sammenhæng mellem blodets HbA1c-niveauer og den genetiske variation af neurokinin-2-receptoren (NK2R). Inspireret af dette injicerede de neurokinin A, en NK2R-agonist, i overvægtige mus og bemærkede, at musene tabte sig via en dobbeltmekanisme: både dyrenes appetit mindskedes, og deres energiforbrug øgedes. Bingo!

Til de videre studier forsøgte gruppen at udvikle NK2R-analoger med bedre receptorspecificitet end neurokinin A og en længere halveringstid i kroppen, hvilket ville muliggøre sjældnere dosering. Da en enkelt indsprøjtning af den nye langtidsvirkende agonist blev givet til overvægtige mus, faldt deres fødeindtag, og energiforbruget steg, og injektioner givet én gang dagligt reducerede deres vægt med 10–15 % over to uger. Hvad der desuden er bemærkelsesværdigt, er at NK2R-agonisten lindrede insulinresistens hos mus og rotter og reducerede serumkoncentrationerne af glukose, kolesterol og triglycerider. Forskerne gik derefter et skridt videre i deres prækliniske forsøg ved at bruge rhesusaber med fedme og diabetes som modeller: appetitten mindskedes, og vægten faldt med 4 % over et par uger; dog blev stigningen i energiforbruget ikke formelt bekræftet i denne model.

Forskergruppen kunne finde indikationer på, at reduktionen i appetit forårsaget af NK2R-analogen sandsynligvis skete via centralnervesystemet, mens stigningen i energiforbruget var et resultat af perifere virkningsmekanismer. Det har længe været kendt, at der findes NK2R-receptorer i hjernen, hvor de også deltager i reguleringen af humør og stress. NK2R-agonisten ser ud til at aktivere hjernens area postrema, et kemoreceptorområde i væggen af den fjerde ventrikel, som vides at være relateret til opkastning. Forskergruppen rapporterede dog ikke om øget kvalme eller opkastning hos aberne, selvom store doser af agonisten forårsagede løs afføring hos både mus og aber.

Observationerne kræver stadig bekræftelse, men NK2R-agonister kan repræsentere den første seriøse gruppe af lægemidler, der både reducerer energiindtaget og øger energiforbruget. Der er dog stadig lang vej til forsøg på mennesker, og der skal utvivlsomt investeres meget i udviklingen af analoger og prækliniske sikkerhedsforsøg før det. Desuden svæver et lille spørgsmålstegn over effektiviteten: et vægttab på 4–15 % er ikke nødvendigvis opsigtsvækkende sammenlignet med den effekt, der opnås med GLP-1-analoger. Men den medicinske øgning af energiforbruget er en fascinerende mulighed, og måske ville NK2R-agonister være bedst, hvis de blev kombineret med brugen af GLP-1-analoger. Og som en kommentar i Nature påpeger, ville NK2R-agonister måske især gavne den overvægtige patient, hvis basale stofskifte er til den langsomme side."

Kort artikel frit tilgængelig ![]()

Her er en relativt omfattende sammenligning:

https://x.com/BourbonCap/status/1869010382280401349

CagriSema-resultater offentliggjort. Kursreaktion -19 % i skrivende stund.

Indlæg blev flettet ind i tråd: Forespørgsler, rædsler og lovprisninger af kurser og deres ændringer (Del 3)

Jeg forstår ikke helt markedsreaktionen. Jeg må dog indrømme, at jeg har så travlt med arbejde/iværksætteri lige nu, at jeg ikke kan følge markederne så meget, som jeg gerne ville.

Ja, Novo har tidligere meddelt, at de forventer et vægttab på ca. -25 % i opfølgningsperioden. Resultatet er -22,7 %. Er det nu så dårligt, at det berettiger til -20 %? ![]() Selvfølgelig er værdiansættelsen stram, og -20 % er i sig selv ikke en overraskende bevægelse, men denne nyhed vendte tydeligvis mange investorers investeringstese.

Selvfølgelig er værdiansættelsen stram, og -20 % er i sig selv ikke en overraskende bevægelse, men denne nyhed vendte tydeligvis mange investorers investeringstese.

Novos CagriSema er dog igen en tand bedre end Eli Lillys flagskib (tirzepatid). Det er et kapløb, men spillet vil ikke i de kommende år være afhængigt af den ene part, da begge har topprodukter på markedet.

I væksten i 2030’erne vil pipeline-indholdet selvfølgelig komme mere i spil, men det synes jeg ikke, dette handler om længere. Kan nogen forklare, hvorfor der er sådan en reaktion?

Jeg synes heller ikke, det var dårlige resultater. Måske reagerede markedet for kraftigt på højt indstillede forventninger og et ret højt værdiansættelsesniveau. Måske er det største problem så, at Eli Lillys (kommende) lægemidler er mindst lige så gode eller bedre. Trenden vil sandsynligvis fremover favorisere orale lægemidler frem for injicerbare, og Lilly ser nu ud til at være en smule foran på begge områder. Mange patienter frygter jo nåle, selvom injektionen kun er hver 6. måned.

Der er marked nok til begge, men konkurrencen vil stige i de kommende år, når andre aktører kommer ind på markedet.

Fra fase 3-meddelelsen desuden:

”In addition, 40.4% of patients who received CagriSema reached a weight loss of 25% or more after 68 weeks, compared to 6.0% with cagrilintide 2.4 mg, 16.2% with semaglutide 2.4 mg, and 0.9% with placebo.”

Og:

”In the trial, CagriSema, cagrilintide 2.4 mg and semaglutide 2.4 mg appeared to have a safe and well-tolerated profile. The most common adverse events with CagriSema were gastrointestinal, and the vast majority were mild to moderate and diminished over time, consistent with the GLP-1 receptor agonist class.”

To punkter jeg vil rejse i forbindelse med markedsreaktionen:

Men igen, dette er sket før i 2015/2016, da topledelsen fik hybris og skuffede markedet stort, og aktien blev knust dengang.

Reaktionen var dengang, og sandsynligvis også nu, at de vil være meget forsigtige og konservative i deres estimater for at “overraske” markedet positivt (fremover).

Jeg giver R&D-teamet hos Novo skylden for dette. Novo med årtiers erfaring burde ikke begå disse fejl. Måske skyldes det alt sammen hybris-effekten.

Når det er sagt, ville andre farmaceutiske virksomheder (undtagen Eli Lilly) “dræbe” for den slags resultater, Cagrisema demonstrerede. Det var så godt.

Redigering:

min pointe: ledelsen bør styre forventningerne, ikke bidrage til at skabe en historie med massive indbyggede forventninger og derefter ikke levere. Ledelsen ender med at se ud som klovne.

Måske indså de allerede den hype, de skabte i den seneste rapportpræsentation i november, da CFO’en nedtonede vækstbanen for det næste år i deres telekonference, hvilket sendte aktiekursen ned.

Men som aktionær vil dette ikke ændre mit syn på virksomheden på lang sigt. En af de bedste RoE på tværs af alle sektorer med massivt potentiale i en sektor, der vil være omkring 100 milliarder marked om 5 år (ifølge forskellige estimater).

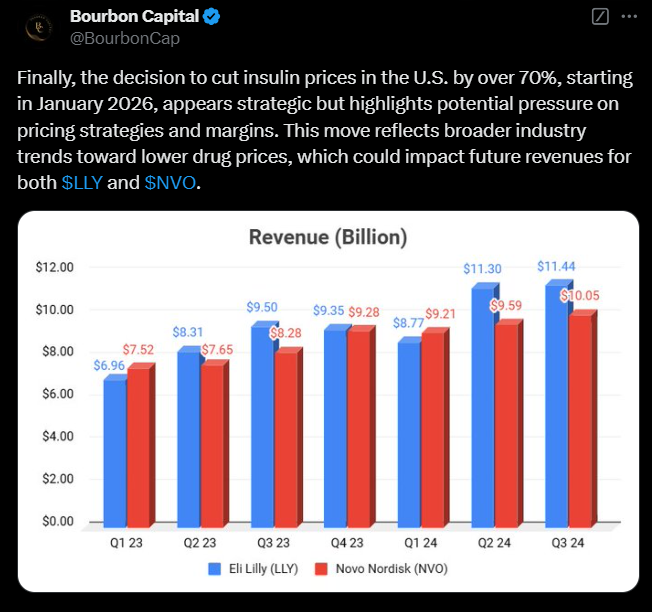

Og de har adresseret kapacitetsbekymringerne med Catalent-opkøbet og bygget en ordentlig voldgrav sammen med Eli Lilly, som andre skal indhente. Der er plads til mere konkurrence, men Novo og Eli har sat barren højt for andre at følge.

Jussi Halme har lavet en video om Novo Nordisk. ![]()

Novo Nordisks aktie oplevede et historisk fald, da nye forskningsresultater inden for vægttabsmedicin ikke levede op til forventningerne. På én dag forsvandt over 100 milliarder euro fra selskabets markedsværdi – mere end 40% af værdien på Helsinki Børs. Hvad gik galt, og hvad betyder det for investorerne?

Er dette et vendepunkt for Danmarks største virksomhed eller et midlertidigt tilbageslag? Novo Nordisk har været en af Europas mest succesrige medicinalvirksomheder, men konkurrencen på markedet, især mod Eli Lilly, skærpes. Skal man købe eller sælge nu?

Fremtiden for markedet for vægtstyringsprodukter, udfordringerne inden for lægemiddeludvikling og investorernes forventninger – alt dette og meget mere i denne video.

Her er et hurtigt overblik over Novo Nordisk, ikke noget særligt i sig selv.

Her er nyheden relateret til CagriSema fra tiden før juleferien. Dette sendte virkelig aktien kraftigt ned.

Efter min mening er det mest interessante punkt i pressemeddelelsen dette, og jeg har selv satset på, at dette var en overreaktion.

“We are encouraged by the weight loss profile of CagriSema demonstrating superiority over both semaglutide and cagrilintide in monotherapy in the REDEFINE 1 trial. This was achieved even though only 57% of patients reached the highest CagriSema dose,” said Martin Holst Lange, executive vice president for Development at Novo Nordisk. “With the insights obtained from the REDEFINE 1 trial, we plan to further explore the additional weight loss potential of CagriSema.”

Det er værd at bemærke, at fulde data endnu ikke er blevet frigivet til markedet. Mere data er på vej i løbet af H1. Man behøver altså ikke at vente længe. Så vidt jeg forstår, vil doseringen stadig blive justeret i de næste faser, hvilket helt sikkert vil påvirke slutresultatet.

The results from the second pivotal phase 3 trial, REDEFINE 2, in adults with type 2 diabetes and either obesity or overweight are expected during the first half of 2025.

Her er et ret godt analytikerinterview om sagen, synes jeg.

Mere end 20 analytikere følger virksomheden, så det er næsten umuligt at finde en ny, væsentlig informationsfordel på markedet. Ved første øjekast forbliver de fleste analytikere positive efter nyheden, og nogle henviser til aktiekursens fald med ordene “overreaktion”.

Jeg er ikke selv en person inden for medicin, så naturligvis er medicinalvirksomhederne ret langt ude på kanten af min egen “circle of competence”.

På den anden side frister den forventede vækst i markedsføringen af fedmemedicin mig her, bl.a.:

I lyset heraf anser jeg som “lægmand” den nuværende aktiekurs for moderat. Det samme gør analytikerne. Det frister mig så meget, at jeg allerede har købt lidt af denne til porteføljen på lang sigt. Jeg tror, at markedet ikke vil blive fordelt 90% LLY og 10% NOVO-B, men at en slags lidt mere jævn duopol er på vej inden for en 5-årig horisont, hvor andre konkurrenter falder bagud i de kommende år. Der udvikles selvfølgelig hele tiden nye emner i forskellige virksomheder, og selv i slutningen af dette år er der vist kommet nogle tiltag fra konkurrenterne…

Få “target markets” er så lette at forstå logisk (stigende levestandard → stigende fedmeproblem i befolkningen), samtidig med at den forventede vækst i target market langt ud i fremtiden er så stærk. Og udover CagriSema er der jo allerede andre produkter godt distribueret samt nye ting i pipelinen. Derfor interesserer dette mig. På dette tidspunkt er der ikke meget at bidrage med til overvejelserne om denne sag…

Interessant ud over dette er tidspunktet for offentliggørelsen af meddelelsen.

Det blev gjort i slutningen af december, hvor handlen ellers er lav, da investorerne holder juleferie (grønne cirkler), men dog på den tredje fredag i december, som er en triple witching hour-dag, dvs. når optioner udløber. (Hvide cirkler). Begge kan tolkes som faktorer, der øger volatiliteten.

Dette kan ses ud fra S&P 500’s handelsvolumener.

Dette kunne tolkes som ledelsens uovervejethed.

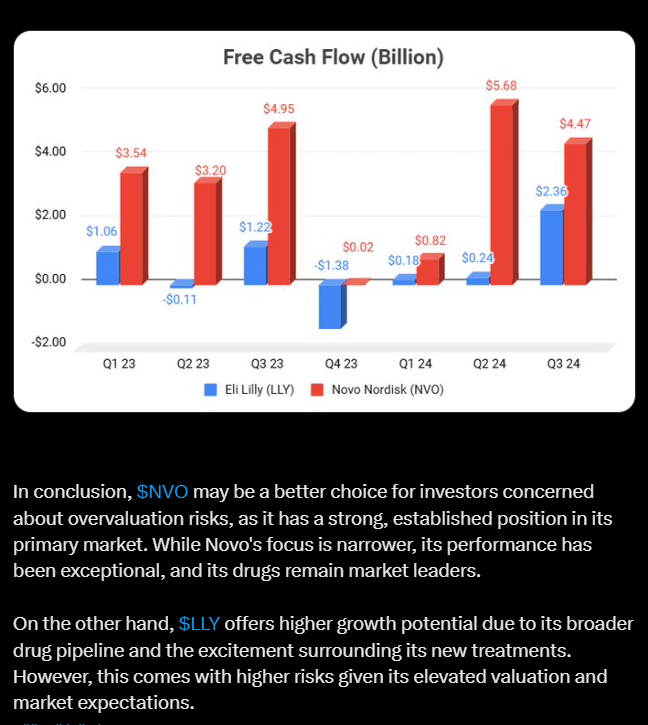

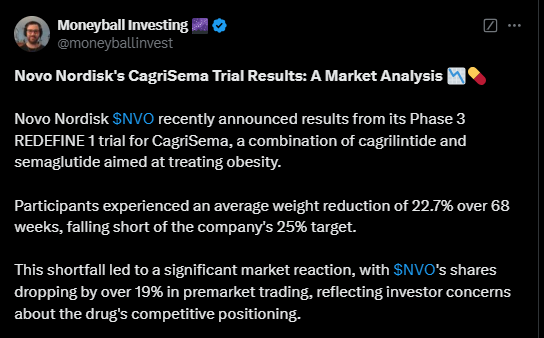

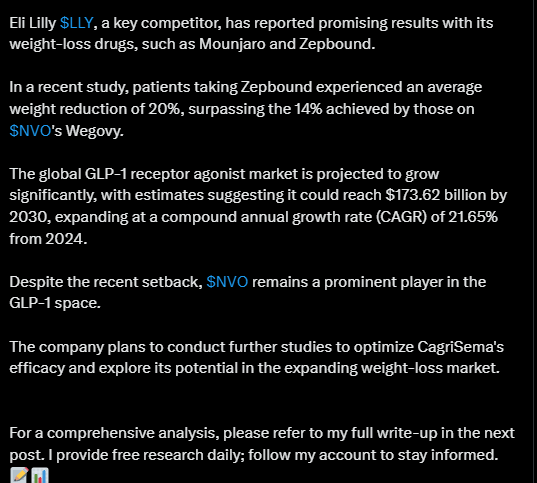

I tweetet og artiklen nedenfor fortælles det bl.a., at resultaterne for Novo Nordisks nyeste fedmemedicin, CagriSema, ikke helt levede op til forventningerne; i et klinisk studie tabte deltagerne sig i gennemsnit 22,7 %, hvor målet var 25 %. Dette førte til et markant fald i aktiekursen, og investorerne blev bekymrede for medicinens konkurrenceevne. Konkurrenten Eli Lillys lægemidler, såsom Zepbound, har vist lovende resultater, men GLP-1-receptoragonistmarkedet forventes dog at vokse betydeligt inden 2030, og Novo Nordisk agter at fortsætte sin forskning for at udvikle medicinen.

Under tweetet er der et link til en artikel, hvor tweetforfatteren overvejer dette som en investering mere detaljeret. ![]()

https://x.com/moneyballinvest/status/1874900798167244997

https://www.fool.com/investing/2025/01/02/should-you-buy-the-dip-in-novo-nordisk-stock-right/