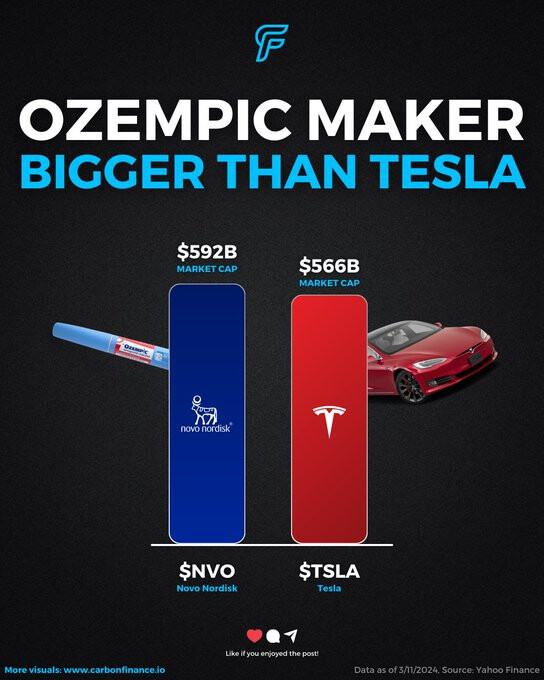

Jeg faldt over dette tweet om Novo Nordisk, det vil sikkert interessere i hvert fald nogle af trådens læsere. ![]()

9 Synes om

9 Synes om

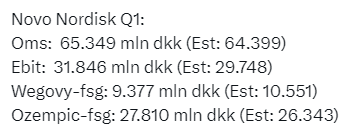

Rigtig godt Q4-resultat

Novo Nordisks omsætning steg med 31 % i danske kroner og med 36 % i faste valutakurser til 232,3 mia. DKK i 2023

12 Synes om

" Novo Nordisk erhverver tre fylde- og færdiggørelsesfaciliteter (fill-finish sites) fra Novo Holdings A/S i forbindelse med Catalent, Inc. transaktionen

Bagsværd, Danmark, 5. februar 2024 – Novo Nordisk meddelte i dag, at selskabet har indgået aftale om at erhverve tre fylde- og færdiggørelsesfaciliteter fra Novo Holdings A/S (Novo Holdings) i forbindelse med en transaktion, hvor Novo Holdings har indgået aftale om at erhverve Catalent, Inc. (Catalent), en global kontraktudviklings- og fremstillingsorganisation med hovedkontor i Somerset, New Jersey (USA). Novo Nordisk og Catalent har et langvarigt samarbejde."

8 Synes om

Dagen vil være centreret omkring de strategiske ambitioner. I løbet af dagen vil præsentationer fra den øverste ledelse dække virksomhedens strategi og formål & bæredygtighed (ESG), forskning og tidlig udvikling, Product Supply samt forsknings- og udviklingspipeline og resultater inden for diabetesbehandling, fedmebehandling og sjældne sygdomme. Desuden præsenteres Novo Nordisks tilgang til hjerte-kar-sygdomme og nye terapiområder samt de finansielle resultater.

Kapitalmarkedsdagen (CMD) vil omfatte break-out sessioner, der dækker Region EMEA, Region Kina samt datavidenskab og kunstig intelligens.

Dagens vigtigste højdepunkter er:

- Fokus på udvidelse af pipelinen i den tidlige fase ved at bygge videre på kerneforskningskompetencer og nye teknologiplatforme. Fase 1-data for amycretin, en ny GLP-1- og amylin-co-agonist, vil også blive præsenteret.

- Opdatering på opskalering af produktionskapacitet og planer om at øge patientrækkevidden.

- Fortsat vækstpotentiale for GLP-1-baserede semaglutid-behandlinger inden for diabetesbehandling og præsentation af data fra nyrestudiet FLOW.

- Opdatering på de kommercielle lanceringer af Wegovy® i USA og International Operations, en opdatering af forsknings- og udviklingspipelinen inden for fedme, herunder yderligere data fra hjerte-kar-studiet SELECT og overlap af følgesygdomme hos personer med kardiometaboliske sygdomme.

- Opdatering på den voksende pipeline inden for hjerte-kar-sygdomme.

- Forventet marginudvikling i de kommende år.

10 Synes om

Også denne væsentlige nyhed: 8.3.24: Novo Nordisk Wegovy® FDA-godkendt i USA til reduktion af kardiovaskulær risiko hos personer med overvægt eller svær overvægt og diagnosticeret hjerte-kar-sygdom: (FDA) har godkendt en udvidelse af indlægssedlen for Wegovy® baseret på en supplerende ansøgning om godkendelse af et nyt lægemiddel (sNDA) til indikationen reduktion af risikoen for alvorlige uønskede kardiovaskulære hændelser (MACE), herunder kardiovaskulær død, ikke-dødeligt hjerteanfald (myokardieinfarkt) eller ikke-dødeligt slagtilfælde hos voksne med enten overvægt eller svær overvægt og diagnosticeret hjerte-kar-sygdom (CVD)… Resultaterne fra SELECT viste også, at over en periode på op til fem år blev der opnået risikoreduktioner i MACE uanset alder ved baseline, køn, race, etnicitet, body mass index (BMI) og graden af nedsat nyrefunktion. Desuden er indlægssedlen opdateret til at inkludere data fra SELECT, der viser en risikoreduktion i kardiovaskulær død på 15 % og en risikoreduktion i død uanset årsag på 19 %, begge sammenlignet med placebo1. Derudover er yderligere kliniske data fra SELECT inkluderet i indlægssedlen.

6 Synes om

Store ændringer.

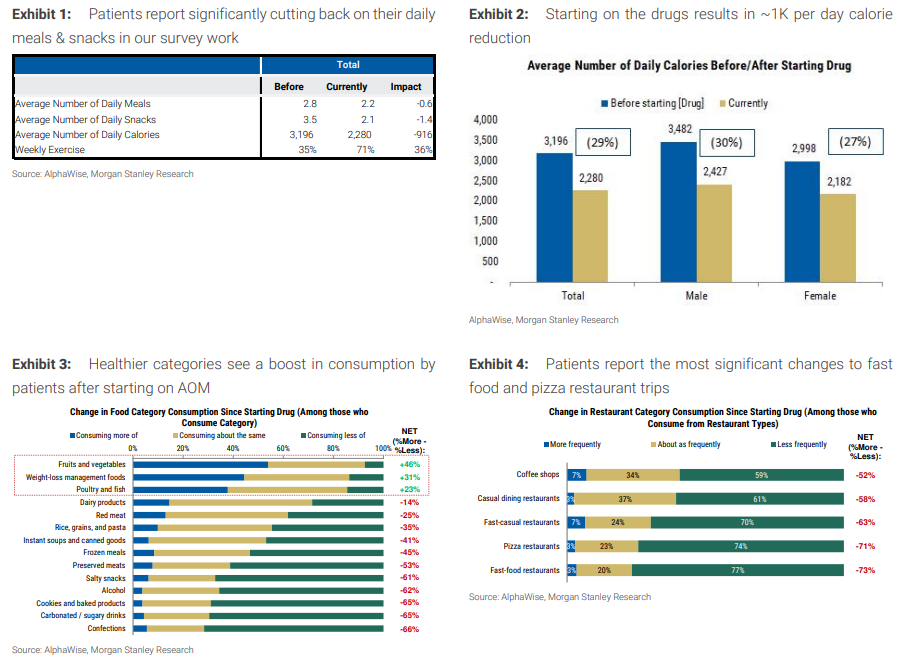

AOM = Fedmemedicin (Anti-obesity medication)

11 Synes om

@Arimatti_Alhanko da du vist har fulgt selskabet tættere, er der så tanker om at opskalere produktionen i stor stil, så behandling af fedme kunne lykkes med dette? Behovet er vist.. enormt ![]()

3 Synes om

“Lægen foreslog det orale, tarmhormon-efterlignende lægemiddel Rybelsus.”

3 Synes om

Salget af medicin har måttet begrænses, da efterspørgslen har oversteget produktionskapaciteten.

Novo anskaffede bl.a. for nylig mere produktionskapacitet ved at købe amerikanske Catalent.

https://www.cnbc.com/2024/02/05/novo-nordisk-parent-to-buy-catalent-to-expand-wegovy-supply.html

Her er en oversættelse af dagens nyhed fra Marketwire/Nordnet:

Novo har dog haft svært ved at følge med den massive efterspørgsel og besluttede i maj sidste år at begrænse adgangen til Wegovy-startdoser i USA for at sikre, at de, der er startet på behandlingen, også kan fortsætte med de højere doser.

Siden da er produktionen dog kommet op i gear, og Novo meddelte i forbindelse med årsregnskabet, at man havde mere end fordoblet antallet af de mindre Wegovy-doser.

Derudover planlægger Novo gradvist at udvide det samlede udbud i løbet af resten af 2024, fortalte Lars Fruergaard Jørgensen."

5 Synes om

Var det ikke lige omvendt, nemlig at Eli Lilly overhalede Novo i antallet af nye recepter? Nå, begge aktiekurser er steget lige meget i år.

- marts (Reuters) - Eli Lillys kraftfulde vægttabsmedicin Zepbound nåede 77.590 nye recepter i USA i ugen, der sluttede den 8. marts, og overgik dermed Novo Nordisks (NOVOb.CO), åbner ny fane rivaliserende fedmemedicin Wegovy for første gang siden lanceringen, ifølge data fra IQVIA.

https://www.reuters.com/business/healthcare-pharmaceuticals/lilly-weight-loss-drug-zepbound-new-us-prescriptions-surpass-wegovy-first-time-2024-03-15/

1 Synes om

Det stemmer, jeg slettede en del af teksten, tak fordi du rettede det! Af en eller anden grund gik Googles direkte oversættelse delvist galt i den tekst, jeg citerede. Kildesproget var dansk.

Teksten om efterspørgsel/produktionskapacitet er dog formentlig korrekt.

1 Synes om

Investeringscasen har ændret sig en del, siden Novo første gang var at finde i porteføljen ![]() Dengang talte man om diabetesmarkedet. Salget af Ozempic (semaglutid), som injiceres en gang om ugen, var kun lige startet, og Rybelsus (oral indtagelse) var den store ting, og der var potentiale for, at det kunne blive til noget stort. På det tidspunkt var Rybelsus ikke engang indregnet i aktiekursen endnu, og det var en ekstra option. Men af en eller anden grund har salget af Rybelsus været overraskende svagt, især sammenlignet med Ozempic.

Dengang talte man om diabetesmarkedet. Salget af Ozempic (semaglutid), som injiceres en gang om ugen, var kun lige startet, og Rybelsus (oral indtagelse) var den store ting, og der var potentiale for, at det kunne blive til noget stort. På det tidspunkt var Rybelsus ikke engang indregnet i aktiekursen endnu, og det var en ekstra option. Men af en eller anden grund har salget af Rybelsus været overraskende svagt, især sammenlignet med Ozempic.

Nå, i dag er det fedme, der er den varme kartoffel. Tidligere var der Saxenda, hvis salg var virkelig svagt. De dokumenterede fordele var bare så små. Så fandt man Wegovy, som også er baseret på semaglutid, og hvis salg forventes at fortsætte med en stejl vækstkurve, i det mindste indtil den endnu mere effektive Cagrisema begynder at erobre markedet. Prøv engang at følge med i det her ![]()

Lige nu ser fedmemarkedet ud til at være et kapløb mellem to, nemlig Novo og Eli Lilly. Hvis jeg husker rigtigt, er Morgan Stanleys nuværende estimat, at omkring 7 % i USA vil bruge medicin mod fedme inden år 2035. Det vil sige omkring 24 millioner mennesker alene på den anden side af Atlanten. Derudover kan medicinen også have indvirkning på mange andre markeder, som for eksempel søvnapnø. Dr. Fatima Cody Stanford, Associate Professor of Medicine and Pediatrics ved Harvard Medical School, sagde et sted, at størstedelen af CPAP-brugerne (søvnapnøpatienter) ville kunne slippe for apparaterne, hvis de formåede at tabe sig mindst 15 %. Og da medicinen har haft tydelige virkninger på brugernes appetit og kalorieindtag, kan der måske være et nedadgående pres på efterspørgslen efter f.eks. Resmeds CPAP-apparater på længere sigt.

6 Synes om

Der er to væsentlige årsager til, at man foretrækker præparater givet som injektion frem for orale (p.o.) præparater:

- Ved oral indtagelse er effekten af semaglutid dårligere.

- Bivirkningerne (i GI-kanalen) er mere betydelige.

Heraf kan man drage den hurtige konklusion, at jeg som kliniker i en ideel situation altid hellere ville afprøve semaglutid som injektion på en patient end p.o. ![]() Selvfølgelig varierer præferencerne, og nogle er bange for nåle osv., men rigtig mange er meget mere tilfredse med de injektioner vs. p.o.

Selvfølgelig varierer præferencerne, og nogle er bange for nåle osv., men rigtig mange er meget mere tilfredse med de injektioner vs. p.o.

Ifølge konservative(?) estimater vil markedet for fedmemedicin i 2030 være på mindst 100 milliarder USD, hvilket svarer til en CAGR-vækst på ca. 50 % fra nuværende tidspunkt. Det skal bemærkes, at andre lægemidler, der er væsentlige for Novo (diabetesmedicin), også vokser med ca. 8-12 % CAGR de kommende år. Novo vokser med en helt vanvittig fart gennem hele 2020’erne, selv hvis de slet ikke øger deres markedsandel.

Og når man ser på de nuværende giganters pipelines inden for fedmebehandling, kan jeg ikke tro, at der vil dukke en “bedre” medicinsk behandling op i f.eks. 2030’erne. Med det mener jeg en lægemiddelkandidat baseret på en helt ny virkningsmekanisme. Hvad betyder det for størrelsen af markedet for fedmemedicin i f.eks. 2035 eller 2040, når man tager i betragtning, at folk bare bliver mere overvægtige på globalt plan?

Eli Lillys pipeline er efter min mening mere lovende med henblik på fedmebehandling, men på den anden side er efterspørgslen på disse så enorm, at jeg ikke tror, det vil ryste Novos vækst i lang tid.

På den anden side er et godt spørgsmål også, hvornår disse bliver bulkvarer? Hvornår udløber patenterne, og alle firmaer sender deres egne produkter på markedet, hvorefter priskonkurrencen begynder? Måske ikke før om 10-15 år, men den tid vil også komme før eller siden. Det er så op til os investorer at vurdere, hvor meget man vil betale for alt det her lige nu…

9 Synes om

Rybelsus’ og Ozempics patenter er gyldige i USA indtil 2032 og i Europa indtil 2031, så der er jo stadig nogle år tilbage. Victozas patent er allerede udløbet, men det genererer stadig indtægter. Victoza opnåede dog aldrig samme hype som Ozempic og Rybelsus. En medicin, der injiceres en gang om ugen eller tages oralt, er jo meget lettere at tage end en medicin, der skal injiceres dagligt.

For Ozempics vedkommende overstiger efterspørgslen udbuddet. Problemet er i sig selv ikke, at der ikke produceres nok medicin, men at der ikke er nok af de penne (som medicinen doseres fra) til rådighed.

Potentialet i disse er enormt. I min egen portefølje har jeg begge, Novo og Eli Lilly. Eli Lillys tripel-virkende medicin er også lovende; den er lige kommet på markedet. Den kan dog vist ikke fås i Finland endnu.

Novo ser ud til at have en markedsandel på 55 % i GLP-1-gruppen. Eli Lillys pipeline virker ganske vist mere lovende end Novos, men jeg tror, at Novo vil bevare en stærk position, selvom Eli Lillys produkter skulle trække det længste strå ved nye recepter, da man sjældent skifter en medicin, der er påbegyndt og fungerer, bare “uden videre”.

6 Synes om

Forskellen i effekten af semaglutid oralt vs. som injektion er mere et spørgsmål om dosis. Og der er heller ikke den store forskel i bivirkninger (meget almindelige i alle tilfælde).

Når det gælder investering i Novo Nordisk, er det primært den fremtidige konkurrence (situationen om ca. 5 år?) og den høje værdiansættelse i forhold hertil, der giver anledning til overvejelse. Produkterne er jo fremragende, men der er konkurrence på vej fra Eli Lilly, og der er også andre, der gerne vil ind på markedet… f.eks. udvikler Pfizer i hvert fald stadig den orale danuglipron.

2 Synes om

Interessant gennemgang i Fierce Biotech af de GLP-1-baserede og andre fedmemediciner, der er under udvikling.

Det vil sige, at der i øjeblikket er i alt 124 kandidater i pipelinen, hvoraf otte allerede er i fase 3. Denne rapport nævner dog, at ikke alle lægemidler nødvendigvis gennemgår hele pipelinen, men at der stadig kan komme såkaldte late-breaking-kandidater direkte ind i en senere fase, på samme måde som Wegovy gjorde i sin tid.

Også andre gode overvejelser relateret til emnet. Her er et uddrag relateret til diskussionen ovenfor.

Mens Novo, og snart Lilly, har et stramt greb om markedet, vil de møde hård konkurrence i de kommende år. Hvad der dog allerede står klart, er, at GIP/GLP-agonister er fremtiden.

Kleinrock sammenligner fedme-kapløbet med det, der skete med PD-1-hæmmere inden for onkologi. Da man først så en effekt, stormede virksomhederne ind på området. Men i sidste ende sorterede klinikken efternølerne (also-rans) fra, indtil kun de stærkeste lægemidler gik videre.

”Der sker meget. Hvor mange ser man i sidste ende på et stabilt marked for fedme om 10 år? Det er ikke 124,” sagde Kleinrock.

Han formoder ikke, at GLP-1’ere forsvinder fra denne indikation lige foreløbig. Han kalder dem terapigruppens ”førerhund” (alpha dog). Men ”ikke alle lanceringer behøver at overgå nummer ét for at være på markedet,” tilføjede han.

7 Synes om

Virksomhedens hovedkvarter stod lidt i flammer, ingen personskader og mini-dippet var også rigtig hurtigt. Ingen mur.

Brandet påvirker ikke de bygninger, der bruges til produktion af medicin, oplyser en talsmand for virksomheden via e-mail. Novos hovedkvarter-campus i Bagsværd ligger godt ti kilometer fra Københavns centrum.

1 Synes om

Her er Salkunrakentajas artikel om Novo Nordisk. ![]()

Underoverskrifter:

- Salget af Wegovy-lægemidlet stiger

- Konkurrenter søger mod markedet

7 Synes om