Her er nyheden relateret til CagriSema fra tiden før juleferien. Dette sendte virkelig aktien kraftigt ned.

Efter min mening er det mest interessante punkt i pressemeddelelsen dette, og jeg har selv satset på, at dette var en overreaktion.

“We are encouraged by the weight loss profile of CagriSema demonstrating superiority over both semaglutide and cagrilintide in monotherapy in the REDEFINE 1 trial. This was achieved even though only 57% of patients reached the highest CagriSema dose,” said Martin Holst Lange, executive vice president for Development at Novo Nordisk. “With the insights obtained from the REDEFINE 1 trial, we plan to further explore the additional weight loss potential of CagriSema.”

Det er værd at bemærke, at fulde data endnu ikke er blevet frigivet til markedet. Mere data er på vej i løbet af H1. Man behøver altså ikke at vente længe. Så vidt jeg forstår, vil doseringen stadig blive justeret i de næste faser, hvilket helt sikkert vil påvirke slutresultatet.

The results from the second pivotal phase 3 trial, REDEFINE 2, in adults with type 2 diabetes and either obesity or overweight are expected during the first half of 2025.

Her er et ret godt analytikerinterview om sagen, synes jeg.

Mere end 20 analytikere følger virksomheden, så det er næsten umuligt at finde en ny, væsentlig informationsfordel på markedet. Ved første øjekast forbliver de fleste analytikere positive efter nyheden, og nogle henviser til aktiekursens fald med ordene “overreaktion”.

Jeg er ikke selv en person inden for medicin, så naturligvis er medicinalvirksomhederne ret langt ude på kanten af min egen “circle of competence”.

På den anden side frister den forventede vækst i markedsføringen af fedmemedicin mig her, bl.a.:

I lyset heraf anser jeg som “lægmand” den nuværende aktiekurs for moderat. Det samme gør analytikerne. Det frister mig så meget, at jeg allerede har købt lidt af denne til porteføljen på lang sigt. Jeg tror, at markedet ikke vil blive fordelt 90% LLY og 10% NOVO-B, men at en slags lidt mere jævn duopol er på vej inden for en 5-årig horisont, hvor andre konkurrenter falder bagud i de kommende år. Der udvikles selvfølgelig hele tiden nye emner i forskellige virksomheder, og selv i slutningen af dette år er der vist kommet nogle tiltag fra konkurrenterne…

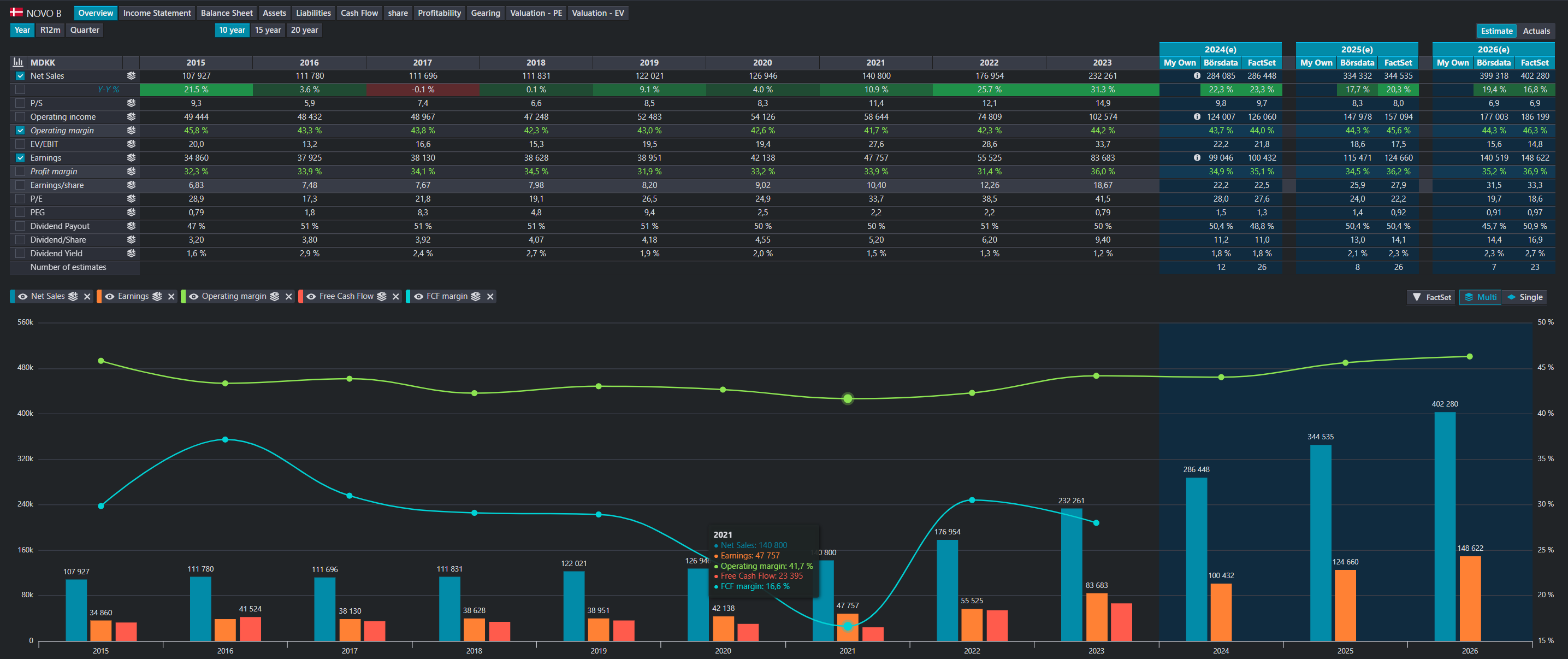

- 2025e EV/EBIT 17.5x og P/E 22x

- omsætningsvækst ~20% CAGR

- PEG ~1.0 (2024-2026)

Få “target markets” er så lette at forstå logisk (stigende levestandard → stigende fedmeproblem i befolkningen), samtidig med at den forventede vækst i target market langt ud i fremtiden er så stærk. Og udover CagriSema er der jo allerede andre produkter godt distribueret samt nye ting i pipelinen. Derfor interesserer dette mig. På dette tidspunkt er der ikke meget at bidrage med til overvejelserne om denne sag…