North Media Oy publicerade sitt Q4-resultat för ett par veckor sedan, och nu när tentaveckan har börjat hinner jag analysera och uppdatera det här resultatet lite grann. My two cents:

År 2022 gick ganska väntat, men för aktiemarknaden var kanske guidningen en liten besvikelse, åtminstone till en början.

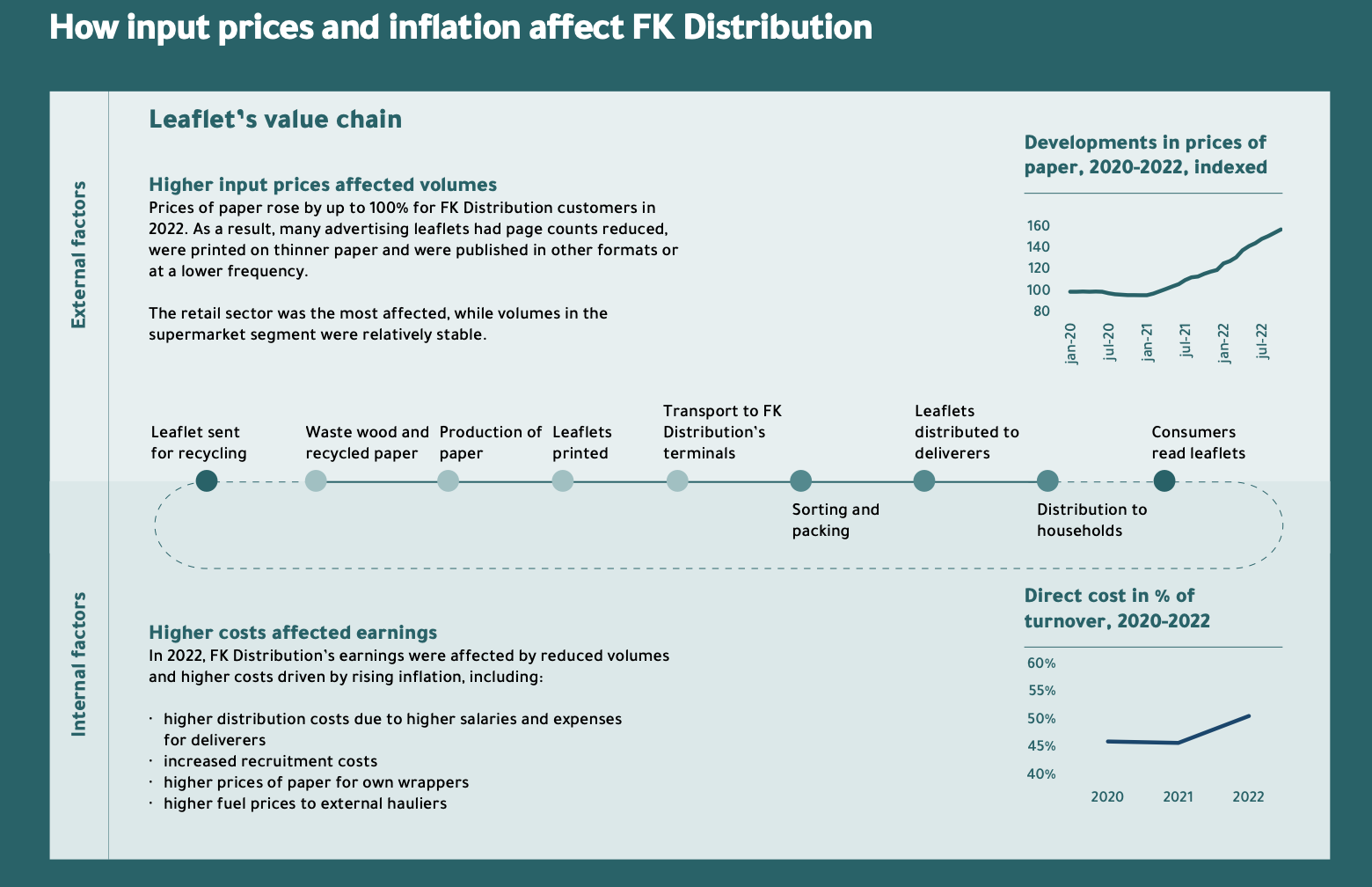

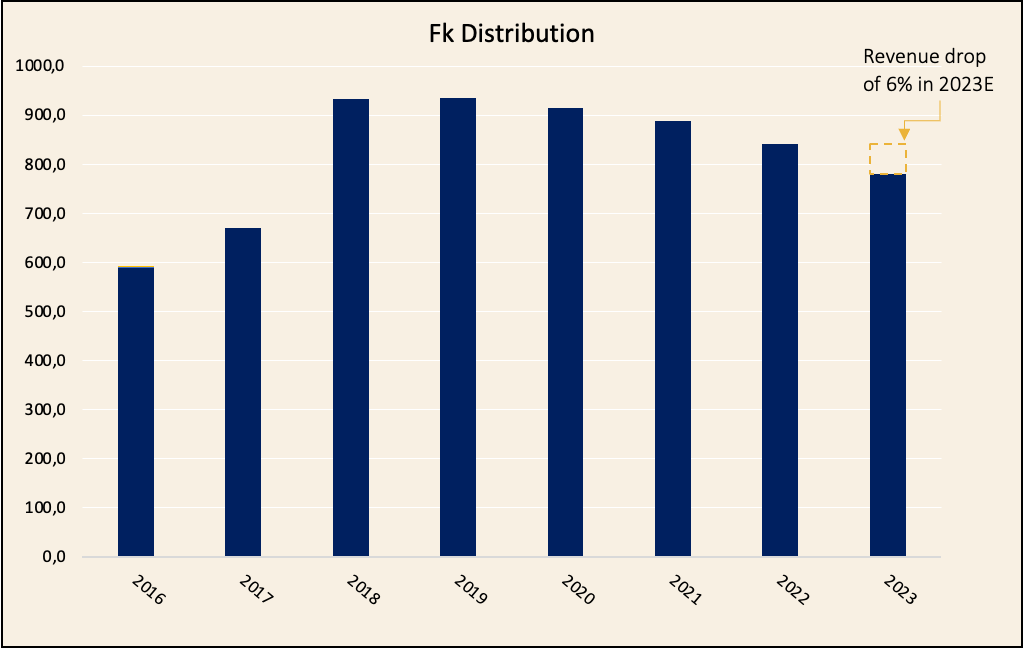

Fk Distribution

Omsättningen sjönk med 6 % under hela året enligt bolaget, vilket berodde på att papperspriset steg med nästan 100 %, vilket ledde till att kunderna minskade utdelningen av reklam. Bolaget uppger att särskilt företag som annonserar sällanköpsvaror minskade reklamutdelningen, medan mataffärer bibehöll ungefär samma nivå. Konsumenterna letar dock efter erbjudanden när köpkraften är under press. Vissa som säljer säsongsvaror slutade helt med reklamutdelning.

- Prisökningarna påverkade även volymen för lokaltidningar.

- En prisökning på 2 % genomfördes, men det räckte inte för att motverka kostnadsökningarna.

- Omsättningen från förpackningstjänster till Deutsche Post växer långsamt.

- Andelen konsumenter som registrerat sig för NoAds-programmet förblev stabil på 36 %.

- På det politiska fältet hände det saker och 140 miljoner DKK allokerades till lokaltidningar genom ett nytt medieavtal, vilket minskar tvivlen något om att hela affärsverksamheten skulle vara i fara.

- Under 2022 lanserade FK Distribution en datadriven lösning som ger annonsörer information om i vilka områden det finns intresse för en viss produkt.

Hur syns inflationen i kostnaderna?

2023

FK Distribution berättar om sina strategiska steg, som alltså har förblivit oförändrade trots att guidningen för 2023–2024 sänktes. FK strävar efter att utveckla sin digitala annonsplattform (minetillbud) och erbjuda denna nya datadrivna annonslösning till annonsörer för att på så sätt motverka den kroniskt sjunkande omsättningen, som beror på att fysiska papper läses mindre för varje år.

I Q&A:n frågades det varför resultatet sjunker så “mycket” trots att ni säger att behovet av reklam är större än någonsin när konsumenterna letar efter erbjudanden.

Svar: Rörelseresultatet för 2021 var så att säga för högt, och man bör inte förvänta sig en sådan marginal i framtiden. Under 2022 höjdes inte priserna, vilket ledde till att marginalen sjönk från 28 % till 22 %. Nu har priserna höjts med 9,2 %, men marginaltappet ner mot 19 % återspeglar dålig sikt och minskade distributionsvolymer.

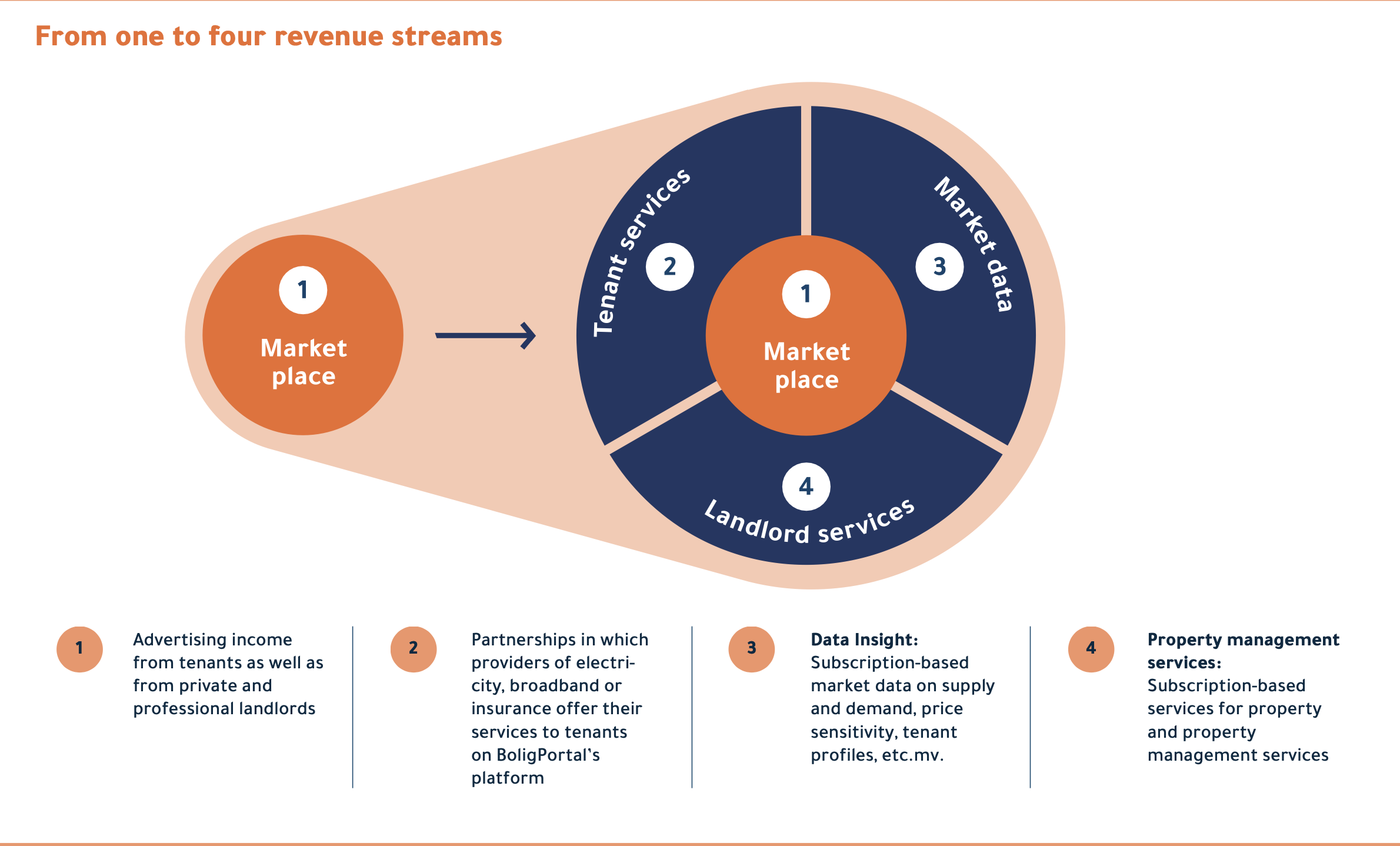

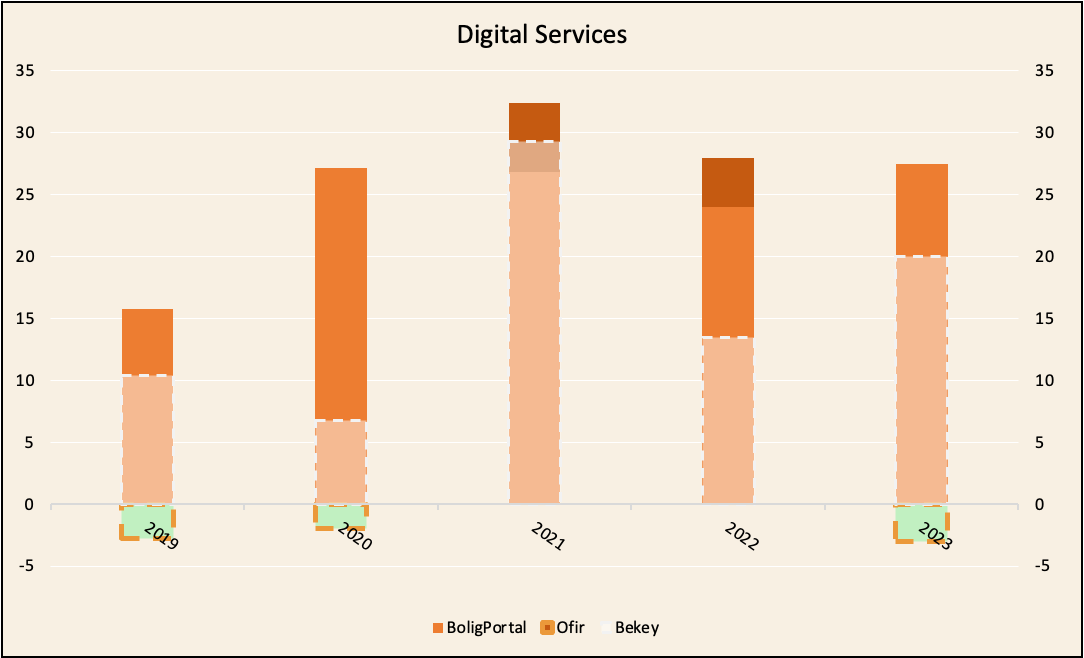

BoligPortal

Hela bolagets kronjuvel fortsatte att prestera starkt. EBIT för helåret var 26 %, och justerat för kostnader från förvärvet av BoligManager var EBIT cirka 30 %. Omsättningen växte med 11 %.

Bolaget utvecklar denna marknadsplats för hyresvärdar och hyresgäster, och bolaget uppger att försäljningen av nya tjänster växte med 140 % och utgör nu 9 % av omsättningen. Nedan finns en bild av denna verksamhet.

Verkar vara en vettig verksamhet, åtminstone så här i PowerPoint-format.

2023

Bolaget tror att kärnverksamheten kommer att växa endast marginellt under 2023, då människor inte flyttar lika gärna i en miljö med hög inflation. Bolaget guidar dock för en tillväxt på över 10 %, vilket innebär att de nya produkterna förväntas generera god tillväxt. Ur en investerares perspektiv är det verkligen positivt att man hittar tillväxtmöjligheter.

Ofir

Omsättningen växte med 11 %

EBIT 7 %

Tillväxten kommer från verksamheten att sälja platsannonser. Omsättningen inom den offentliga sektorn växte förutom genom försäljning även genom prisökningar, men omsättningen inom den privata sektorn uppges ha vuxit enbart genom ökad försäljning.

Marknadstoppen förra året nåddes efter Q1, och en brant nedgång inleddes efter Q3, då volymen sjönk med 10,8 %.

2023

Baserat på Danmarks nationalbanks prognos förväntas antalet platsannonser sjunka med 10–12 % nästa år. Ofir ser att omsättningen sjunker <10 % och EBIT hamnar något på minus. Dataplattformen utvecklas och tjänster inom den offentliga sektorn tillsätts, då efterfrågan här antas finnas kvar även i år.

Nedan en bild på Ofirs mål för 2023:

Bekey

Bekey lyckades alltså inte heller i år föra affärsverksamheten framåt på önskat sätt. Omsättningen växte med 4 procent och resultatet var -57 % av omsättningen. Segmentet Homecare DK är det största segmentet och står för 83 % av omsättningen. Inom detta segment tecknades 3 nya avtal och 12 avtal förnyades. Återkommande intäkter (recurring revenue) 65 %.

En ny VD anställdes i november, det återstår att se om detta har någon betydelse!

Själv gillar jag Bekeys produkt och det låter som att en sådan lösning verkligen behövs i dagens samhälle. Bekeys NetKey är en molnbaserad lösning för nyckelhantering, där man kan antingen ge behörighet till en nyckel eller ta bort den.

Bekey har också en telefonapp som kopplas till NetKey-molntjänsten, där man sedan kan öppna dessa dörrar och bestämma exakt vem som får en nyckel eller inte! Denna lösning används alltså i största utsträckning av vårdpersonal när de besöker sina kunder.

Strategic Priorities

I Bekeys situation är det viktigt att bara få lösningen skalad så att man kan börja visa vinst. Hittills har detta bara varit en stor “cash burn”. För Bekeys del är det viktigt att vinna kommuner som kunder.

Q&A

Frågan ställdes om när den här skiten ska avyttras.

Svar: Vi ser potential i detta och tänker inte avyttra. Det frågades också om det finns en specifik deadline för när det måste bli lönsamt för att annars avyttras, men någon sådan finns inte, utan nu utvecklar vi och satsar pengar eftersom vi ser potential här.

Utdelningen sänktes från 5 till 4 DKK, varför?

Svar: Vi vill behålla mycket likvida medel i kassan för nya tillväxtmöjligheter, samt möjliggöra en attraktiv direktavkastning på lång sikt.

Pengar har bolaget ju, och enligt min mening behövs det inte nödvändigtvis mer för nya tillväxtinvesteringar. Bakom detta ligger nog att huvudägaren vill behålla aktieportföljen och utöka den.

Helhetsbild av bolagets utveckling med 2023E-siffror.

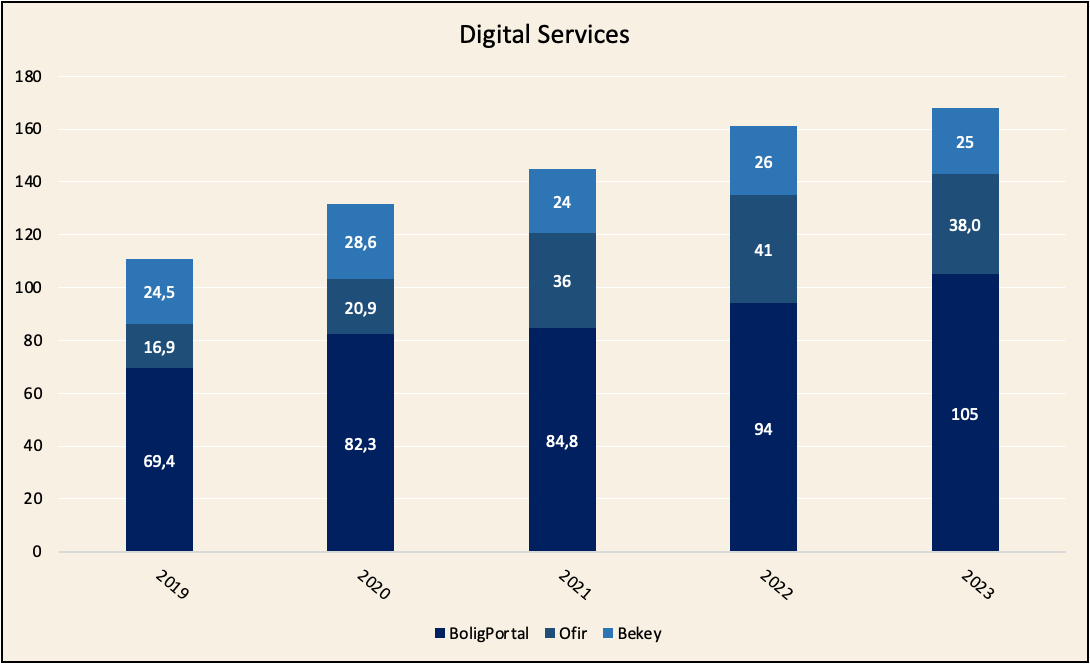

Digital Services tillväxt:

Per affärsområde:

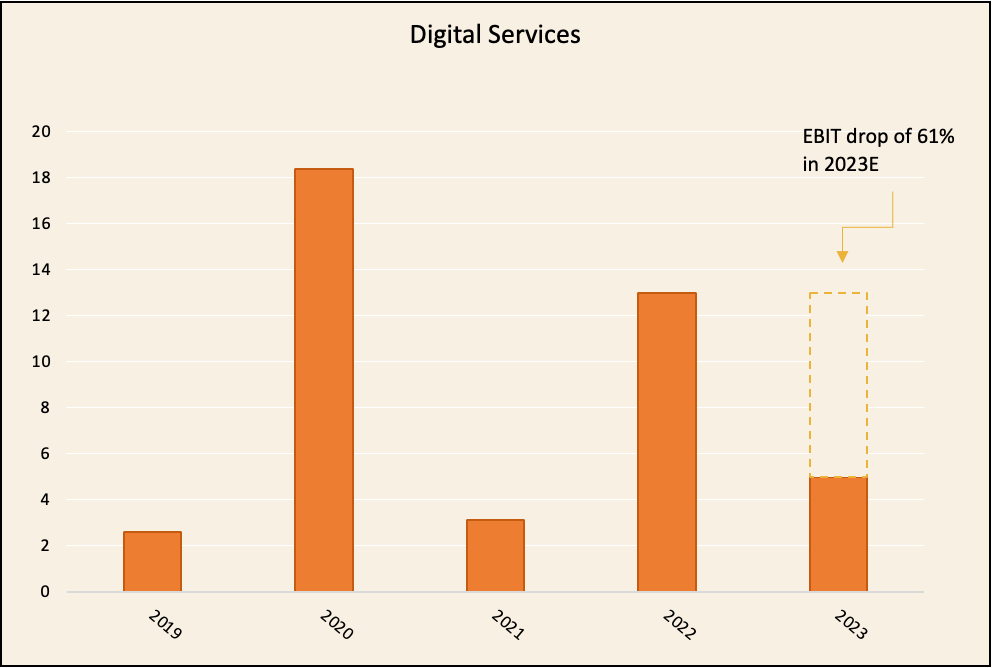

Lönsamhetsutveckling:

Här ser man hur vackert Bekey äter upp lönsamheten för DS. Ofirs lönsamhet hoppar lite fram och tillbaka, men det är ännu inte betydande när man ser till helhetsbilden.

Fk Distribution

Lönsamhetsutveckling

| Multiples | ||||

|---|---|---|---|---|

| Mcap (mDKK) | 1 253 kr | |||

| Total Debt (Mortgage) | 115,5 | |||

| Liquid assets (Cash & stonks) (31.1.23) | 827 | |||

| EV | 542 kr | |||

| Invested Capital | 331,1 | |||

| Book Value | 1058 | |||

| EV/IC | 1,64 | |||

| ROIC | 48,6 % | |||

| 2023E | ||||

| EV/EBIT | 3,6 | |||

| EV/FCF | 4,2 | |||

| P/FCF | 9,6 | |||

| P/B (31.12.2022) | 1,18 | |||

| P/cash (31.12.2022) | 1,5 |