Meltwater väckte diskussion på forumet och jag är delvis bekant med företaget sedan tidigare, tillsammans med dåvarande Esmerk och M-Brain-tjänster. Jag har länge funderat på att undersöka dessa närmare som investeringsobjekt, och nu fick jag den nödvändiga motivationssparken när företagsnamnet kom upp i Köpa/sälja-tråden

Meltwater är ursprungligen norskt, men har numera sitt huvudkontor i San Francisco. Vissa källor anger dock Nederländerna som HQ-plats ![]()

Företaget är noterat på Oslobörsen, med en eventuell parallellnotering på den amerikanska marknaden på gång.

IPO var den 2 december 2020, varefter aktiekursen har sjunkit kraftigt.

IPO-prospekt, innehåller betydande relevant information om företag i samband med notering:

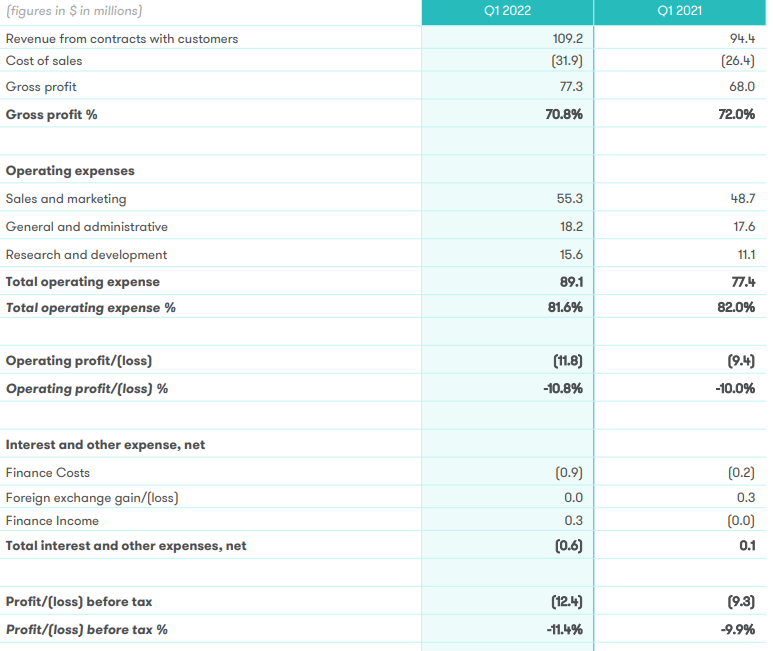

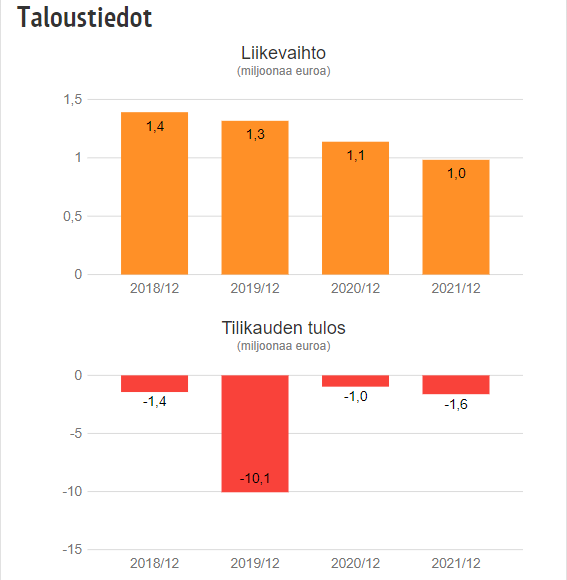

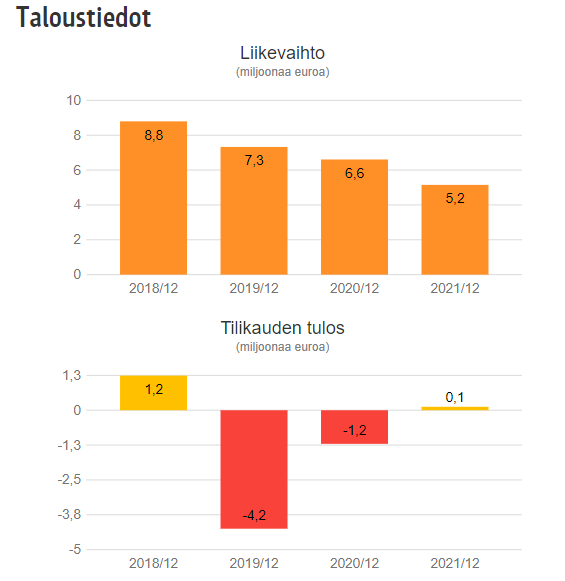

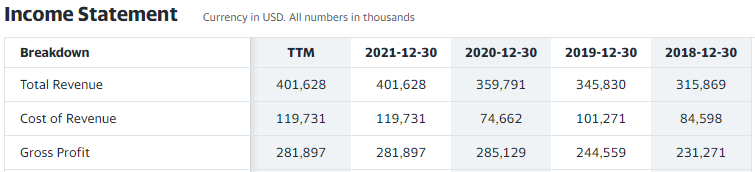

Siffror, källa Yahoo Finance. Fick det i en snygg och koncis form därifrån. Mer detaljerat i årsredovisningen

När det gäller lönsamheten går det alltså med förlust, men utvecklingskostnader och förvärv rör till siffrorna. Bruttomarginalen för en SaaS-tjänst är naturligtvis på en bra nivå. Skalbarhet kommer någon gång att ge ett plus även på sista raden.

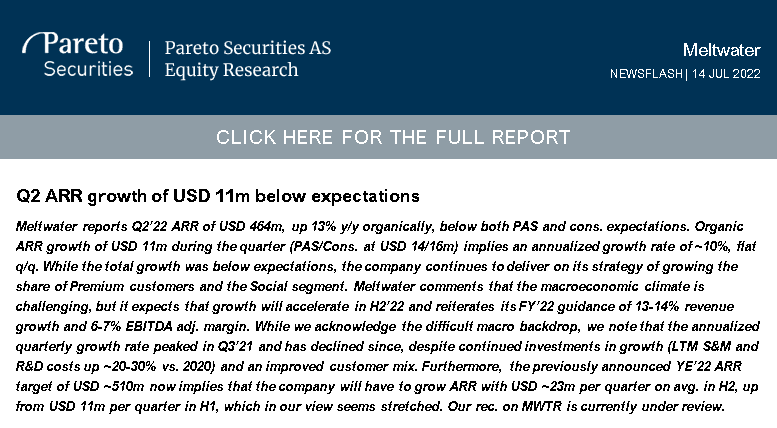

2021 Annual Report

Källor under uppföljning, bl.a.

Antalet sökningar är ganska enormt ![]()

![]()

Inorganisk tillväxt har eftersträvats genom förvärv, integrerade i tjänsterna

Expansion via Acquisition and Integration

Meltwater has a proven track record of integrating technology and functionality from newly acquired companies into our flagship media intelligence product, having done this with Sysomos, Infomart, Encore Alert and many more acquisitions over the years.After the acquisitions of Linkfluence, Klear, Owler and DeepReason.ai in 2021, Meltwater’s product offering now spans far beyond the use cases we have primarily served, and through deeper integration, will give our customers a wider lens and more detailed insights to help them inform and execute on their strategies

CEO i Nordnets intervju 08/2021

Mediebevakning i allmänhet omfattar insamling av information från olika källor samt sållning och sammanfattning av materialet för slutanvändaren för olika ändamål. Typiskt används det som stöd för företagsledningens beslut, för att följa upp effektiviteten av marknadsföring och reklam, för att samla in leads för försäljning eller som sammanfattad branschinformation för företagets anställda.

Under min tidigare karriär var Meltwater en nyare aktör i Finland, och materialet samlades in genom att skrapa olika webbkällor. Det fanns en betydande mängd “skräp”, vilket i många fall gjorde tjänsten av låg kvalitet. För andra användare var mängden överflödigt material mer begränsad och tjänsten fungerade huvudsakligen bra. Motsvarande var prisnivån billigare än hos inhemska konkurrenter.

Bland konkurrenterna var Esmerk då särskilt inom inhemsk branschbevakning den klart mest omfattande och fungerande tjänsten. Tjänsten producerades genom att sammanfatta artiklar, vilket gav användarna ett betydande mervärde i form av en bättre och mer skräddarsydd tjänst.

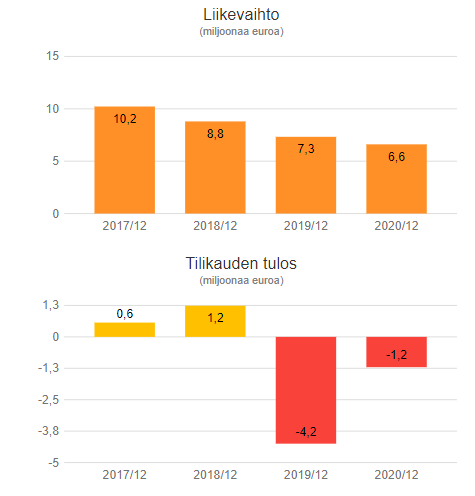

M-Brain Oy köpte Esmerk från Sanoma Oyj och verkar fortfarande på marknaden. M-Brain Insight är ett dotterbolag och producerar tydligen mer skräddarsydda Business Intelligence-tjänster.

M-Brain har varit ett företag som länge har väntats noteras på den inhemska börsen. Dock vore det bra att förbättra lönsamheten innan noteringen – eller att få kapital för att finansiera tillväxt och eventuella skulder.

M-Brain Oy

M-Brain Insight Oy

Branschen är alltså inte nödvändigtvis någon guldgruva, även om tjänsterna skulle vara funktionella. Nyheter och olika bevakningstjänster finns dock i överflöd. En bra tjänst kan dock vara mycket värdefull i rätt användning, när det väsentliga kan filtreras och utnyttjas av slutanvändaren.

Numera är tjänsternas nivå sannolikt helt annorlunda, och Meltwater har bland annat genom förvärv skaffat ett företag som erbjuder AI-tjänster. Analys och informationsfiltrering har gått enormt framåt de senaste åren, så situationen är förmodligen helt annorlunda idag. Meltwater växer åtminstone globalt, medan M-Brains omsättning har minskat år efter år.

@Timo_Huhtamaki kompletterade trådöppningen utmärkt i meddelande 4 ![]()