Alma Media har sällan diskuterats på diskussionsforum och bland annat i Inderes investerarsentiment får bolaget enligt mig överraskande låga betyg, trots att bolaget under de senaste åren har ökat sin vinst och sitt kassaflöde kraftigt, och bolagets ledning har en utmärkt meritlista av värdeskapande företagsförvärv.

Det vore intressant att höra forummedlemmarnas kommentarer angående Alma.

Som grund för diskussionen, länkar till den senaste uppdateringen och den omfattande rapporten

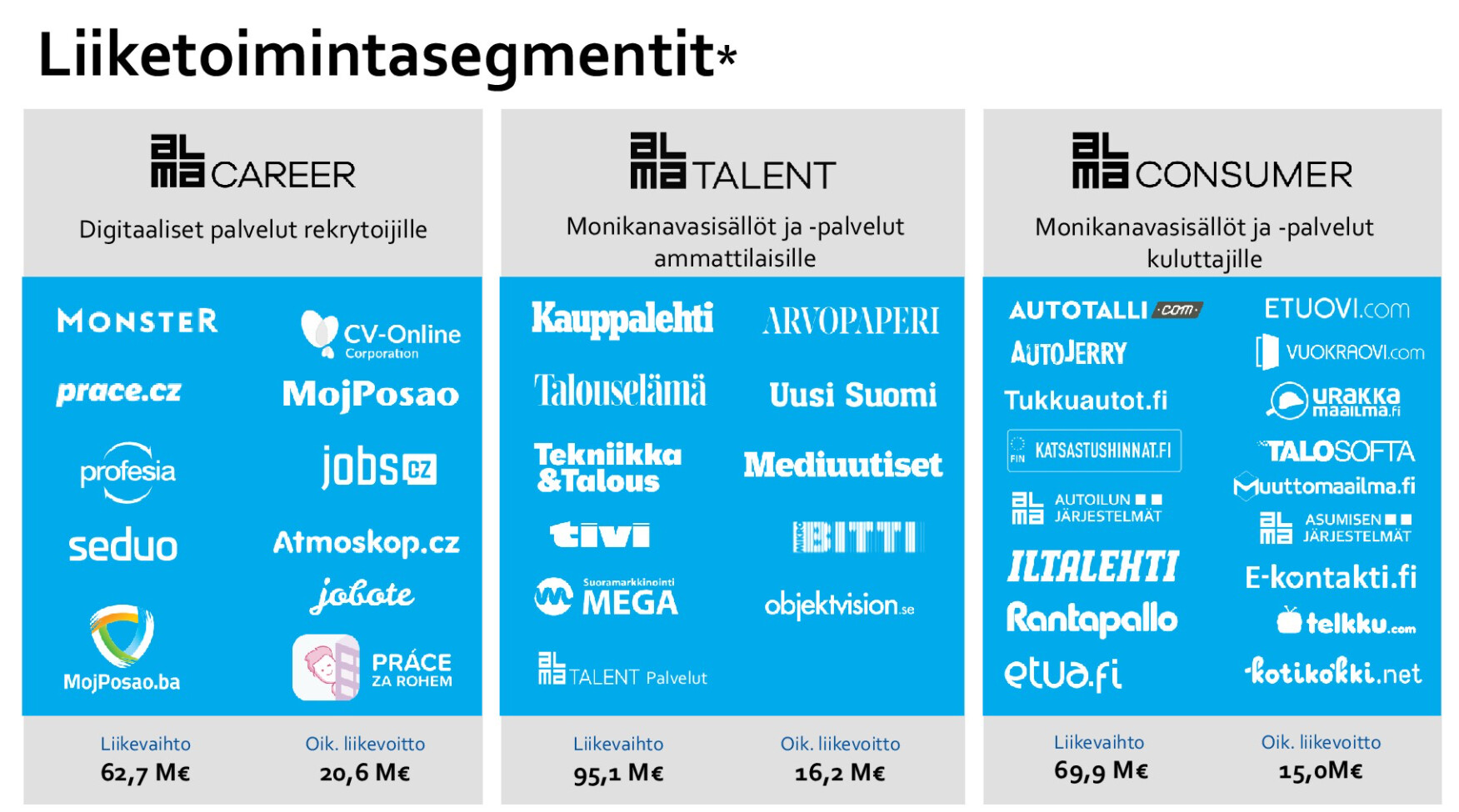

I Alma Media finns det en intressant synvinkel att diskutera ur ett investerarperspektiv, bland annat att företaget potentiellt skulle kunna skapa ytterligare värde för sina aktieägare genom att delas upp i två separata börsbolag, likt Schibsted: 1) ett rekryteringsportalföretag med en omsättning på cirka 80 MEUR och ett rörelseresultat på 25–30 MEUR, och 2) en medie- och onlinemarknadsplatsverksamhet med en omsättning på cirka 370 MEUR och ett rörelseresultat på cirka 30–35 MEUR.

Alma är till exempel, i förhållande till Sanoma, ganska undervärderad i förhållande till till exempel kassaflöde etc. Sanomas aktiekurs har å andra sidan höjts av storinvesterares systematiska köp. Marknaden väntar på Almas nästa drag. Nu är det svårt att bedöma Coronas inverkan, för vissa företag styrs det av känslor och storinvesterare, medan andra är verkliga.

Man skulle kunna spekulera att om ekonomin går lite dåligt så ger digitala plattformar som nyheter, jobbsökning och begagnade varor Alma kassaflöde. Lyckligtvis hann man också lätta på papperstidningarna och det finns kontanter.

Dagens Kauppalehti innehöll en intressant synvinkel. @Petri_Aho Vilka värderingsmultiplar skulle kunna användas i ett “byte”? Jag är främst intresserad av en “bred pensel”-vision om vem som skulle betala mellanskillnaden och hur Almas försäljnings- och vinsttillväxt% skulle förändras från 2021 och framåt?

NettiX:s multipel ligger troligen nära Sanomas Oikotie-affärens multipel EV/EBIT 20x (EV ca 150-200 MEUR) Talents/Consumers EV/EBIT 10-13x (EV ca 200-250 MEUR). Enligt vår bedömning skulle alltså värdet på dessa tillgångar ligga mycket nära varandra.

Det är inte mycket diskussion om Alma Media på forumet. På senare tid har dock mycket hänt, och faktiskt sedan finanskrisen har företaget varit i ständig förändring, och på sin hemsida beskriver företaget sig självt som “Alma Media är ett starkt förnyande mediebolag med flera kanaler” som är verksamt i 10 europeiska länder. Alma Media har rykte om sig att vara ett stabilt utdelande bolag med god kapitalavkastning. Tidigare i år sålde företaget sin regionala medie- och tryckeriverksamhet till Sanoma och fick 115 miljoner euro i kassan för detta.

Bland annat har investeringen av pengarna från denna affär varit ett frågetecken. På senare tid har det dock kommit intressanta öppningar, t.ex. en andel på drygt 20% i Bolt Works (köpeskillingen offentliggjordes inte):

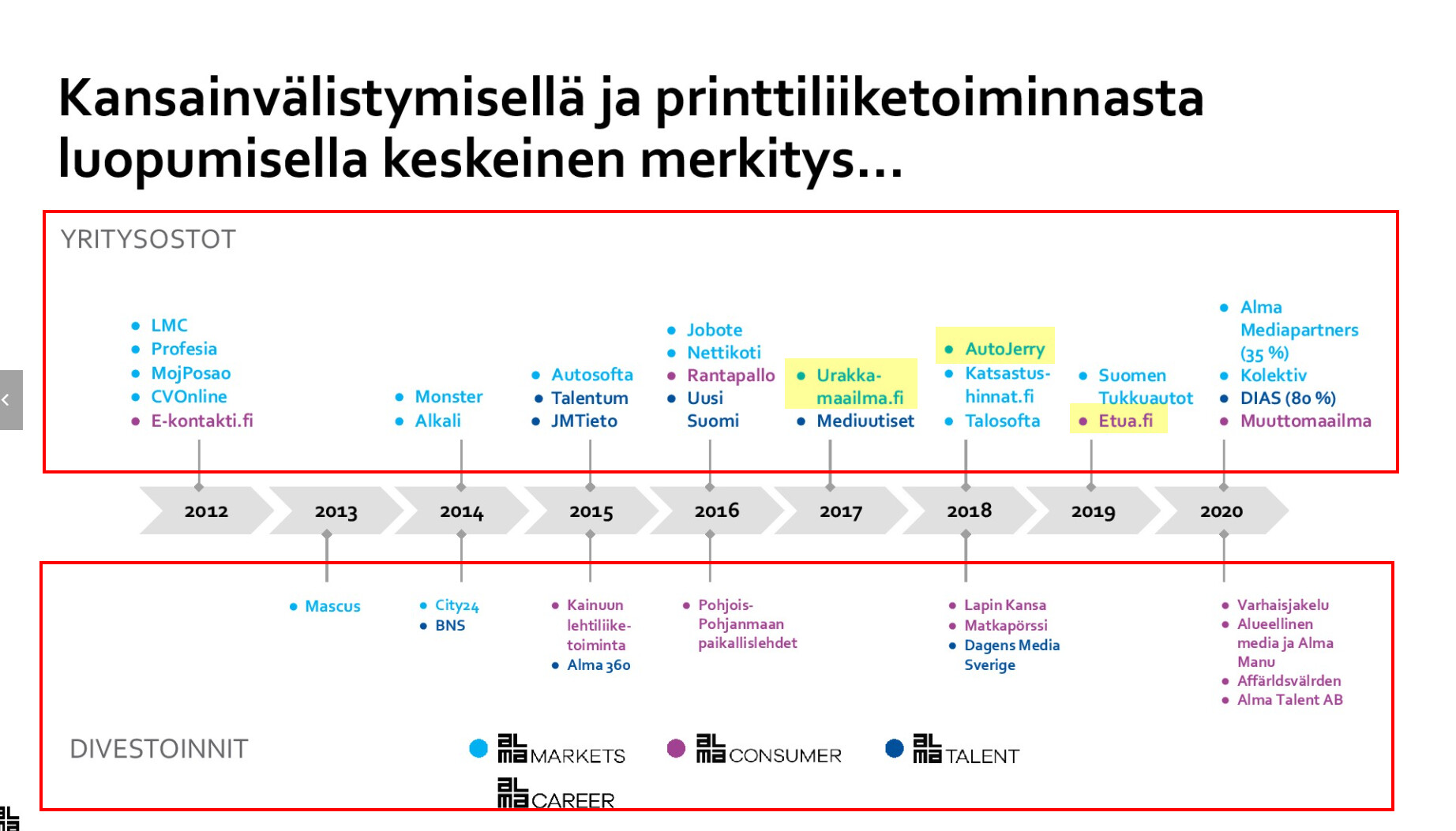

Inlösen av Alma Mediapartners i sin helhet från minoritetsägarna (inklusive kända varumärken som Etuovi.com, Vuokraovi.com och Autotalli.com) för 53 miljoner euro:

Och senast, ökningen av andelen från fem procent till drygt 80 % i DIAS Oy, som specialiserar sig på digitala bostadstransaktioner, för 14,3 miljoner euro och en möjlig ytterligare köpeskilling:

Kai Telanne har varit företagets VD sedan 2005. Telanne har enligt min mening varit mycket övertygande i alla intervjuer och evenemang, och har realistiskt presenterat företagets marknadssituation och förändringsprocess under åren. I efterhand kan man konstatera att mannen har talat förnuftigt och att Alma Media har genomfört de åtgärder som Telanne också har lovat. Telanne är 56 år gammal just nu och kommer att driva förändringsprocessen ytterligare 4-6 år framåt, så jag förväntar mig att den målinriktade resan fortsätter att vara välledd.

Finns det några investerare på forumet som följer Alma Media nära? @Petri_Gostowski lyfte fram Alma Media som en framgångssaga under coronaåret i sin egen sektion. Om företaget lyckas så bra under ett svårt år, vilken typ av prestation är då möjlig i medvind på marknaden? Vad tycker ni om de senaste nyheterna och vilka risker ser ni i utvecklingen?

Själv överväger jag seriöst ytterligare investeringar i företaget i början av året. Alma Media står inte i rampljuset, men jag anser att företaget för närvarande utvecklar en enorm digital varumärkesportfölj som är mycket lönsam, i viss mån skalbar och som ytterligare ökar företagets möjligheter att anpassa sig till marknadsutvecklingen även i framtiden.

En intressant punktförvärv från Alma Media i Tjeckien. Passar väl in i företagets nuvarande verksamhet, men för närvarande, sett till siffrorna, en mycket liten del av helheten (2020 oms. 0,3 MEUR). Alma Media är marknadsledare på de lokala marknaderna inom rekryteringsportaler, så skalningspotentialen för tjänsten över branschgränserna är betydande.

Petri, var detta positiva resultat från 2021-01-12 ens nödvändigt att ge ut?

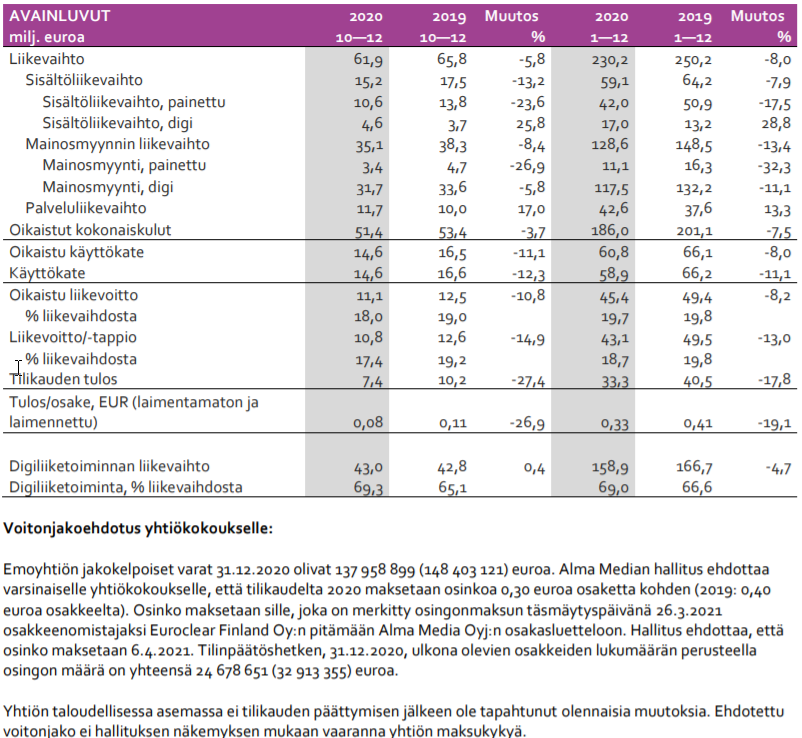

Omsättningen är -8,0% och rörelseresultatet (justerat) är -8,2%… Är inte dessa i samma storleksordning…?

ALMA MEDIA LÄMNAR EN POSITIV RESULTATVARNING PÅ GRUND AV BÄTTRE LÖNSAMHETSUTVECKLING ÄN VÄNTAT UNDER FJÄRDE KVARTALET

Alma Media ändrar sin resultatprognos för det justerade rörelseresultatet för de fortsatta verksamheterna för 2020. Det justerade rörelseresultatet för fjärde kvartalet 2020 kommer att vara lägre än jämförelseperioden, men vinstminskningen kommer att vara mindre än förväntat under 2020. Bolaget uppskattar att det justerade rörelseresultatet för 2020 kommer att minska med mindre än 10 procent jämfört med det justerade rörelseresultatet för jämförelseperioden.

Ny prognos

Alma Media uppskattar att omsättningen för de fortsatta verksamheterna för 2020 kommer att minska betydligt och att det justerade rörelseresultatet kommer att minska från 2019 års nivå. Omsättningen för de fortsatta verksamheterna 2019 var 250,2 miljoner euro och det justerade rörelseresultatet var 49,4 miljoner euro.

I den tidigare resultatprognosen, som gavs den 2020-10-22, uppskattade Alma Media att både omsättningen och det justerade rörelseresultatet skulle minska betydligt från 2019 års nivå.

Baserat på detta kan man tolka att i bolagets styrelses vägledningspolicy går gränsen för ordet “tydligt” sannolikt någonstans runt 10 %, och att vägledningen därför har fått höjas, när man märkt att rörelseresultatet inte blir så mycket lägre. Utmaningen är att det inte finns en specifik standardiserad intervall för olika vägledningsformer på börsnivå, och därmed kan vi inte exakt veta vad formuleringarna indikerar.

På hela börsnivån har jag funderat på att dessa vägledningsrelaterade praxis är verkligen speciella, när det finns olika syften för formuleringarna “minskar tydligt”, “minskar” etc., men egentligen ingen av dem som dessa vägledningar ges till (d.v.s. investeraren) vet exakt vad det betyder Då kan man ifrågasätta hela praxisen, eller åtminstone skulle man kunna tänka sig att en mer fungerande lösning kunde utvecklas. Jag skulle önska att det på börsnivå skulle komma en mer fungerande praxis för detta… Man måste naturligtvis komma ihåg att det är svårt att få ett “one size fits all”-system för detta.

Håller med, det är onödigt att krångla med dessa ord när man skulle kunna ge en sorts intervall som sedan kan preciseras under årets lopp, eller ändras om det är dags för en resultatvarning.

I Almas fall var det främst anmärkningsvärt att

…före det positiva resultatet sades både omsättningen och den justerade rörelsevinsten minska tydligt

…i det positiva resultatet sades omsättningen minska tydligt, men rörelseresultatet minska

Men nu när man tittar på resultatrapporten är omsättningen -8,0% och resultatet -8,2%

Förmodligen är styrelsen på Alma så kompetent att den relativa förändringen värderas med olika skalor på olika rader i resultaträkningen

Nog är de där utsikterna en stor besvikelse. Jag själv förväntade mig en betydligt positivare bedömning av utvecklingen och att de tidigare arrangemangen skulle ha stöttat detta. Jag måste fortfarande noga följa vd:ns kommentarer i detta avseende, om det finns något att snappa upp därifrån.

Men enligt den positiva vinstvarningen minskar omsättningen tydligt, den minskade med -8,0 %. Rörelseresultatet minskar (inte tydligt), det minskade med 8,2 %, alltså mer än omsättningen. Ja, här har Alma tydligt gjort ett misstag.

Det finns också företag där spannet för dessa formuleringar skiljer sig åt vad gäller omsättning och rörelseresultat. I det här fallet skulle det alltså tydligt kunna vara t.ex. 5-10 % för omsättningen och 10-15 % för rörelseresultatet. Detta är i sig logiskt, eftersom resultatet i princip är mer utsatt för större relativa förändringar. Ja, företag och styrelser är mycket noggranna med dessa, så jag tror inte att man vid en positiv vinstvarning inte skulle ha vetat vilken nivå siffrorna skulle ligga på.

Även efter detta är jag förvånad över de svaga utsikterna, att Alma skulle ligga kvar på samma nivå som under coronaåret… Någon berättelse om att 1Q2020 var starkt, men med en genomgående svag 2Q2020, 3Q2020 var starkare än 1Q2020, att effektiviseringar borde ha gjorts, osv. Å andra sidan har rekryteringen tagit stryk och återhämtningen förväntas antagligen bli lång.

Å andra sidan påminner presentationen om att Alma Media Partners har förvärvats, en andel på 35% & 9,1 MEUR i rörelseresultat skulle ge cirka 35% x 9,1 / 82,4 mkr = 0,04 EUR/aktie extra. Detta är förmodligen borträknat från guidningen.

År 2019 var Alma Mediapartners omsättning 25,2 miljoner euro, EBITDA 10,4 miljoner euro och rörelseresultatet 9,1 miljoner euro (som en del av Alma Media-koncernen enligt IFRS-principer).

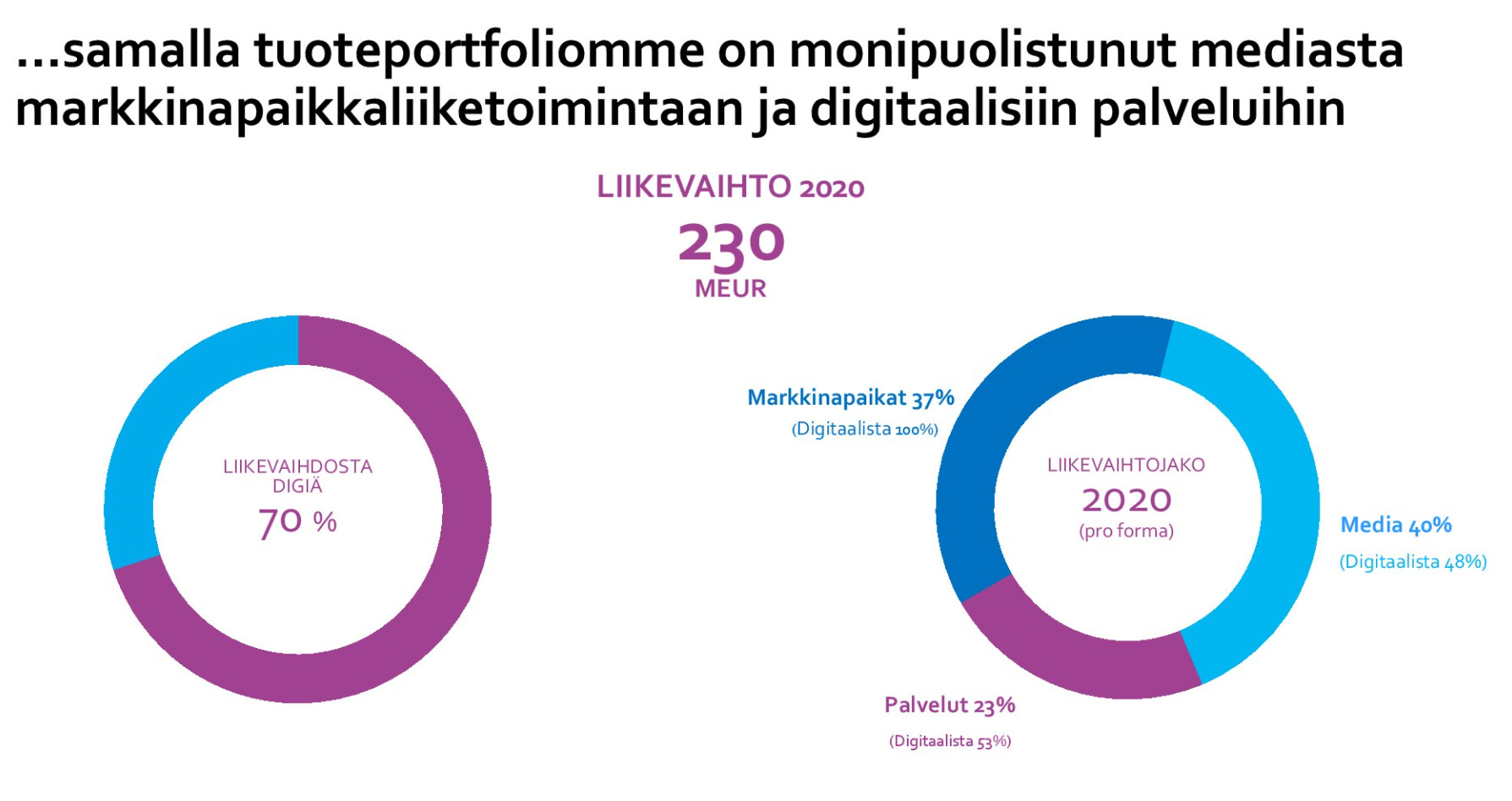

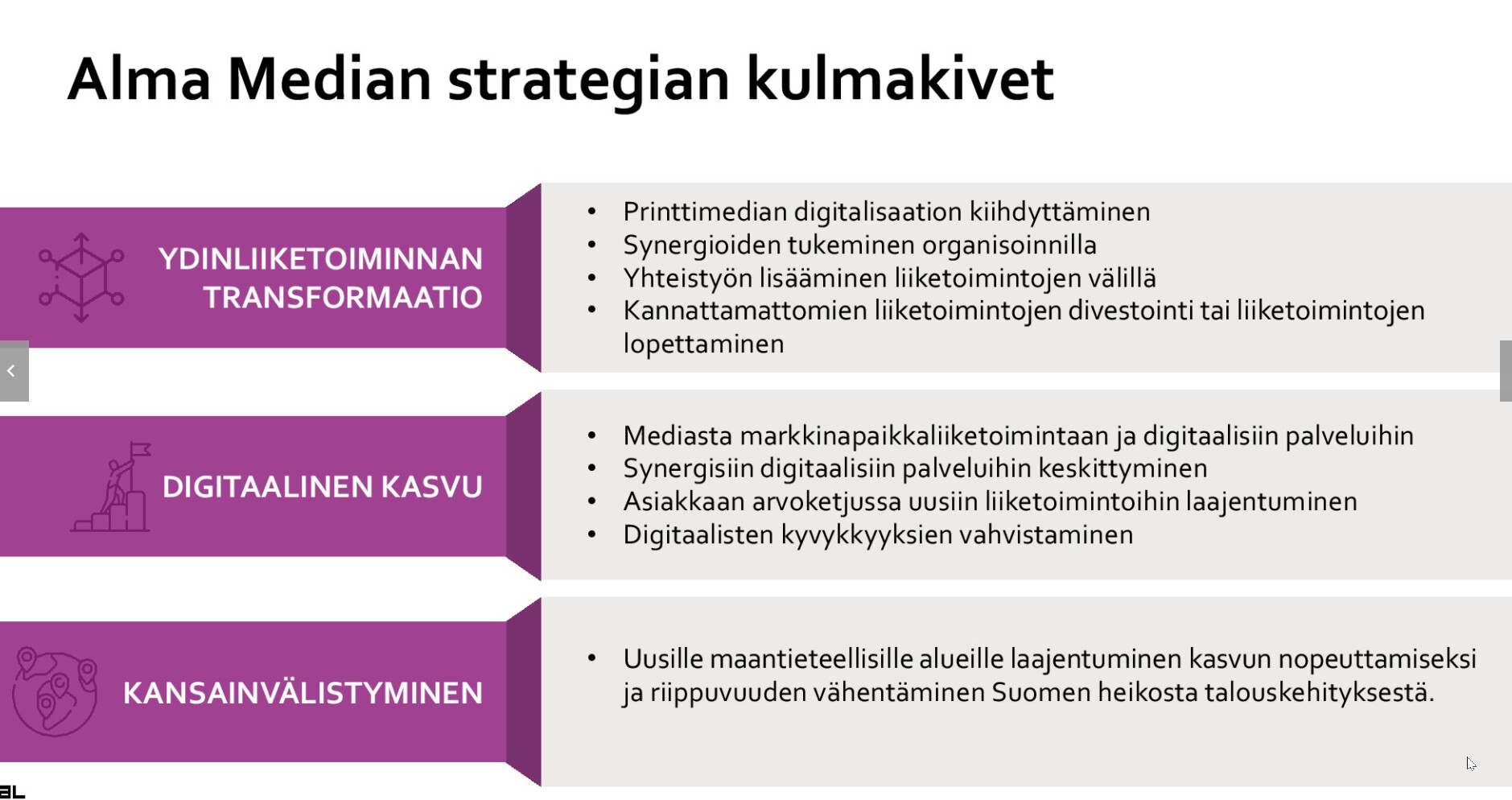

Tack Inderes-teamet för investeringsdagen – den var bra! Jag fick på en gång lära känna flera (större) företag som jag inte under årens lopp hade satt mig in i så djupt. Ett exempel på en ny bekantskap var Alma Talent, från vars presentationsmaterial jag skulle kunna plocka ut några intressanta bilder här:

Företagsförvärv och avyttringar – jag visste till exempel inte att tjänsterna Etua.fi, urakkamaailma.fi och autojerry.fi, som har använts personligen, ägs av Alma.