NORBIT ASA (https://norbit.com/) (ticker: NORBT) on globaali monialayritys ja teknologiaratkaisujen toimittaja tietyille niche aloille, pääasiallisesti merisektorille. Yhtiön liiketoiminta on jakautunut kolmeen keskeiseen segmenttiin: Oceans, Connectivity ja Product Innovation & Realization (PIR). Yhtiö on kokoluokaltaan vielä varsinainen nakkikioski. Yhtiön markkina-arvo on 4mrd NOK, eli n. 350meur. 2023 liikevaihto 1500mNOK, eli noin 130meur. Yhtiön pääkonttori on Trondheimissa, Norjassa. Norbitilla on tutkimus- ja valmistustoimintaa Norjassa ja Unkarissa, sekä heillä on globaali myynti- ja jakeluverkosto. Yhtiö vie ratkaisujaan tällä hetkellä 60 eri maahan.

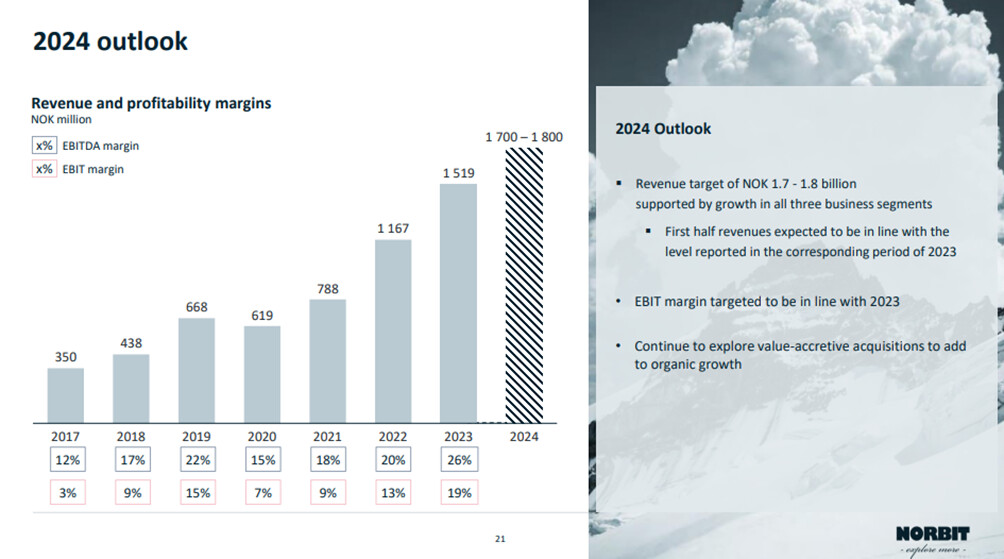

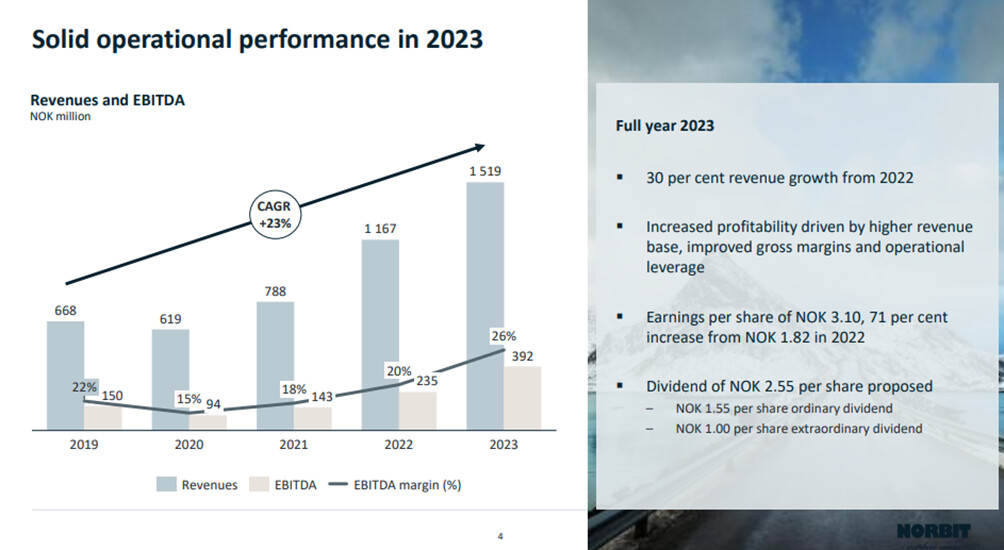

Yhtiön liikevaihto on kehittynyt viimeiset vuodet varsin mallikkaasti. Vuoden 2020 jälkeen liikevaihto on yli tuplaantunut, ja jos yhtiön ohjeistus 1700-1800mNOK liikevaihdosta tälle vuodelle osuu, on se lähes kolminkertaistunut viidessä vuodessa. Yhtiö panostaa etenkin Oceans ja Connectivity- segmentteihin, joista tulee myös leijonanosa yhtiön kasvusta. Kasvua ei tule hinnalla millä hyvänsä, vaan se on oikeinkin kannattavaa: vuonna 2022 EBIT-marginaali 13%, ja vuonna 2023 19%. Yhtiö on tehnyt muutamia yritysostoja, mutta kasvua haetaan ensisijaisesti orgaanisesti.

Allaolevasta taulukosta näkee segmenteittäin liikevaihdon kasvun. Yhtiö eliminoi liikevaihdosta sisäisen vaihdon (segmentiltä toiselle), jonka takia segmenttien total ei täsmää 1:1 kokonaisvaihtoon.

OCEANS

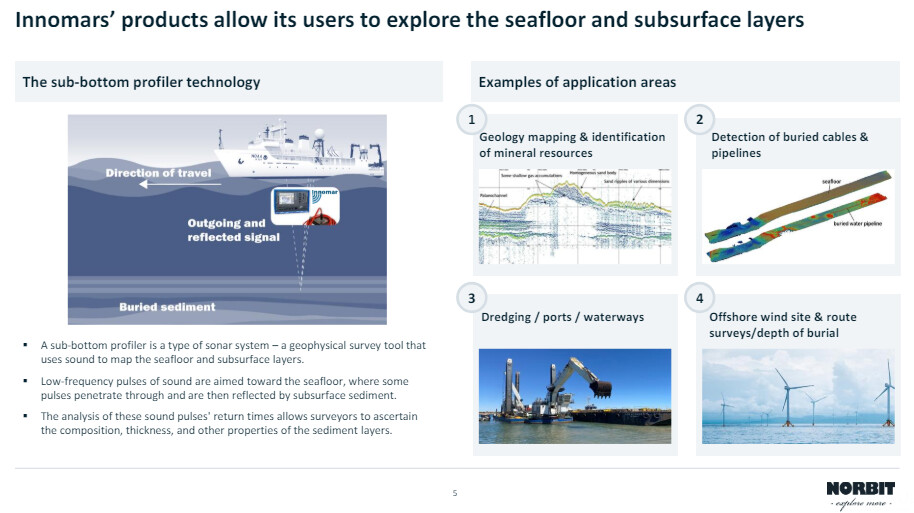

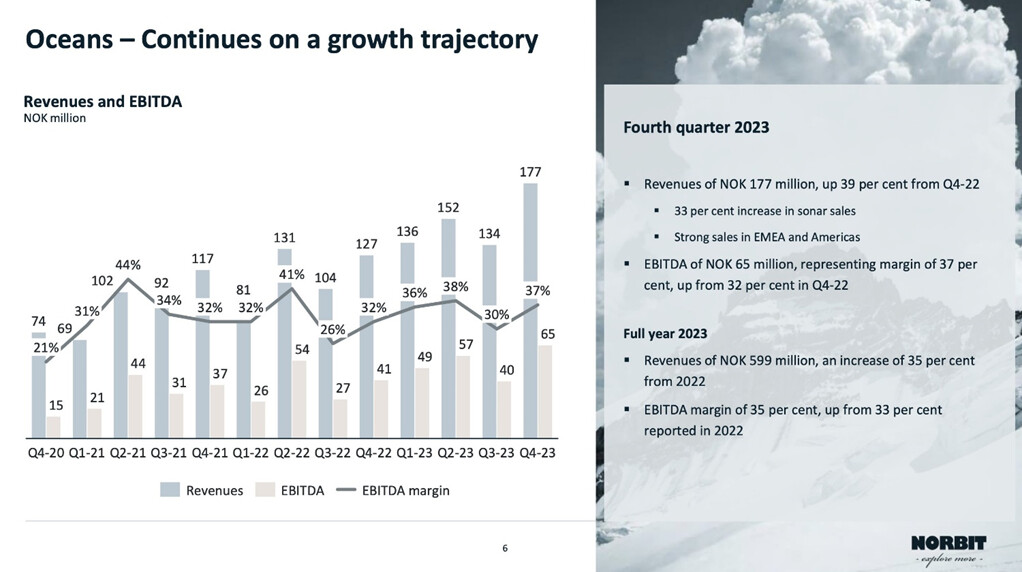

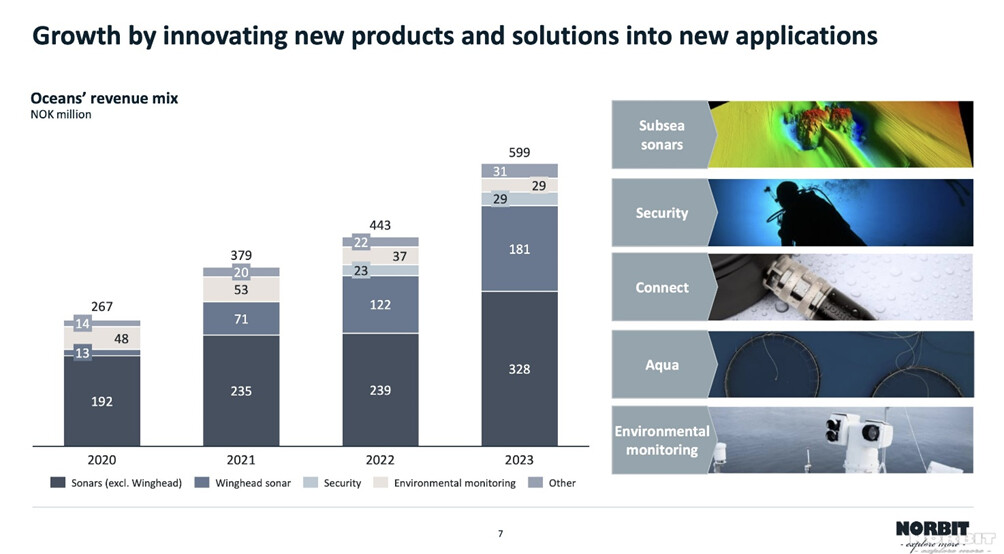

Oceans toimittaa räätälöityjä teknologiaratkaisuja merisektorille. Ratkaisut perustuvat pääasiassa yhtiön omaan teknologiaan, jolla voidaan mm. tarkastella ja valvoa vedenalaista maailmaa. Myös 3D- kuvantaminen ja erilaiset järjestelmäintegraatiot kuuluvat tuotevalikoimaan. Yhtiö on erikoistunut kaikuluotaus (sonar) ratkaisuihin. Oceans-segmentti koostuu muutamista eri tuotteista, joista keihäänkärki on NORBIT Subsea, jolla viitataan em. sonar-ratkaisuihin. Käsittääkseni tuotteet ovat varsin laadukkaita esimerkiksi resoluution suhteen. Yhtiö kehittää jatkuvasti uutta ja parempaa teknologiaa, jota voidaan hyödyntää merten tutkimiseen. Sivuhuomiona, yhtiöllä on tuotteita (Guardpoint), joilla pystytään valvomaan kriittistä infraa veden alla. Tälle saattaisi olla kysyntää nykyisessä maailmassa, missä kaapeleita ja putkia katkeilee vähän väliä. Merkittävimmät asiakkaat tällä segmentillä ovat öljy- ja kaasuyhtiöt, puolustusalat, offshore-tuulipuistot ja erilaiset kartoittajat. Tuotteita on niin matalan veden, kuin syvänmeren tutkimuksiin.

Historiallisesti Oceans-segmentti on ollut todella vahva. Vuodesta 2016 liikevaihto on kymmenkertaistunut. Kasvua ei tehdä vain kasvun takia, vaan samalla revitään loistavia marginaaleja.

Oceans-segmentin viisi suurinta asiakasta muodostivat vuonna 2022 noin 17% segmentin myynnistä, joten riippuvuus yksittäisistä asiakkaista ei ole ainakaan vielä kovin suurta.

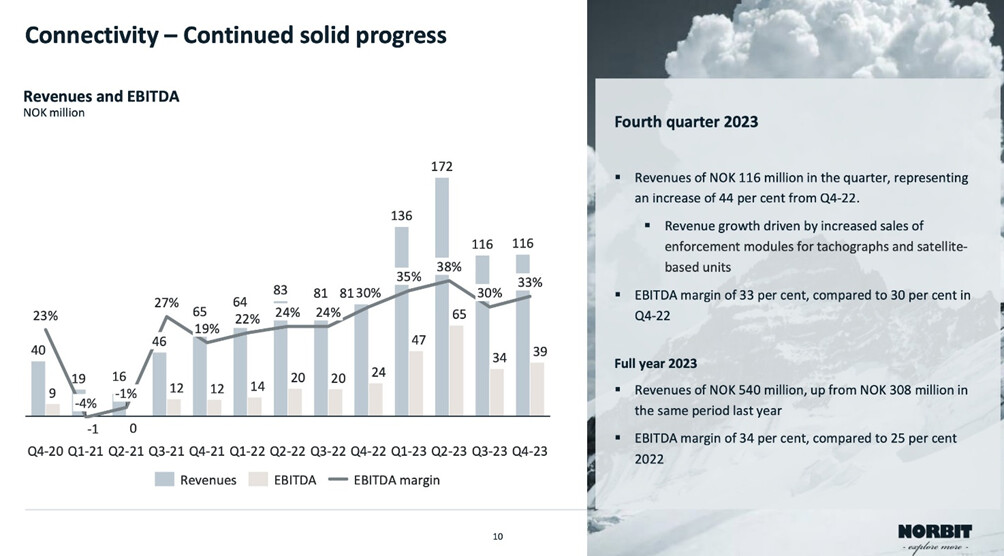

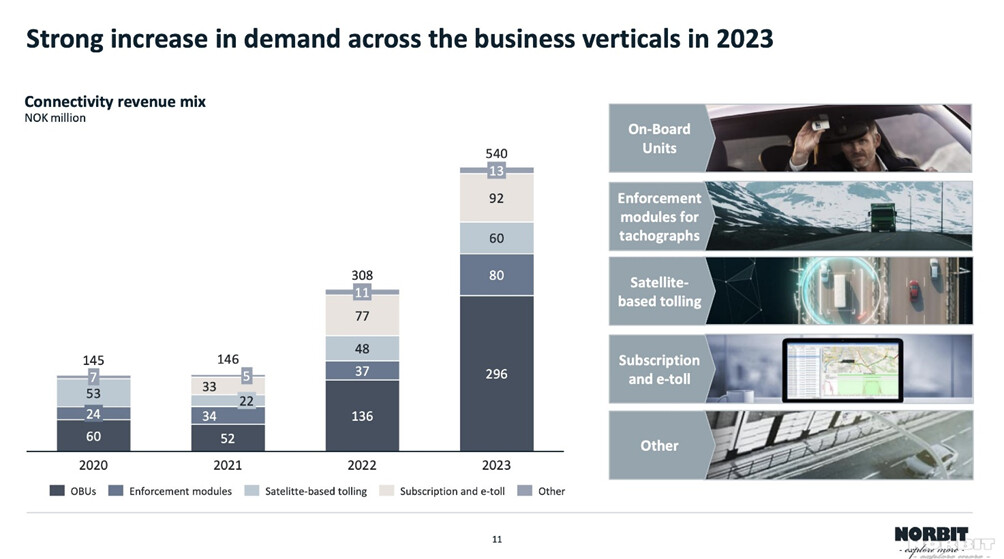

CONNECTIVITY

Connectivity tarjoaa langattomia ratkaisuja tunnistamiseen, monitorointiin ja seurantaan. Tuotteilla voidaan seurata mm. kulkupelien tai muun omaisuuden liikkeitä (On-Board Units, OBU). Segmentti kulminoituu kahteen alasegmenttiin, Smart Dataan ja ITSiin (intelligent transportation systems), joka toimittaa ratkaisuja jotka perustuvat lyhyen kantaman viestinnän teknologiaan (DSRC). Tätä teknologiaa hyödynnetään pääasiassa ajoneuvoteollisuudessa, kuten älykkäissä ajopiirtureissa (Tachograph) ja satelliittipohjaisissa tullijärjestelmissä. Segmenttiä tukee vahvasti EU:n sääntely, jossa yli 3,5tonnin kuorma-autossa pitää ajopiirrin löytyä. Käsittääkseni sääntely on muuttumassa siten, että jatkossa raja on jo 2,5 tonnin kuorma-autoissa. Jälkiasennusmarkkinalla Norbit tekee yhteistyötä Continentalin kanssa (tiedote maaliskuussa 2019), jolla on noin 80% markkina-osuus älykkäistä ajopiirtureista. Yhtiö teki vuonna 2022 strategisen muutoksen, jossa päätettiin panostaa enemmän B2B asiakkaisiin, pääasiassa vakuutusyhtiöihin. Tämä on osoittautunut lyhyellä katsauksella ainakin hyväksi ratkaisuksi, ja segmentin näkyvyys on kehittynyt huomattavasti aiemmasta.

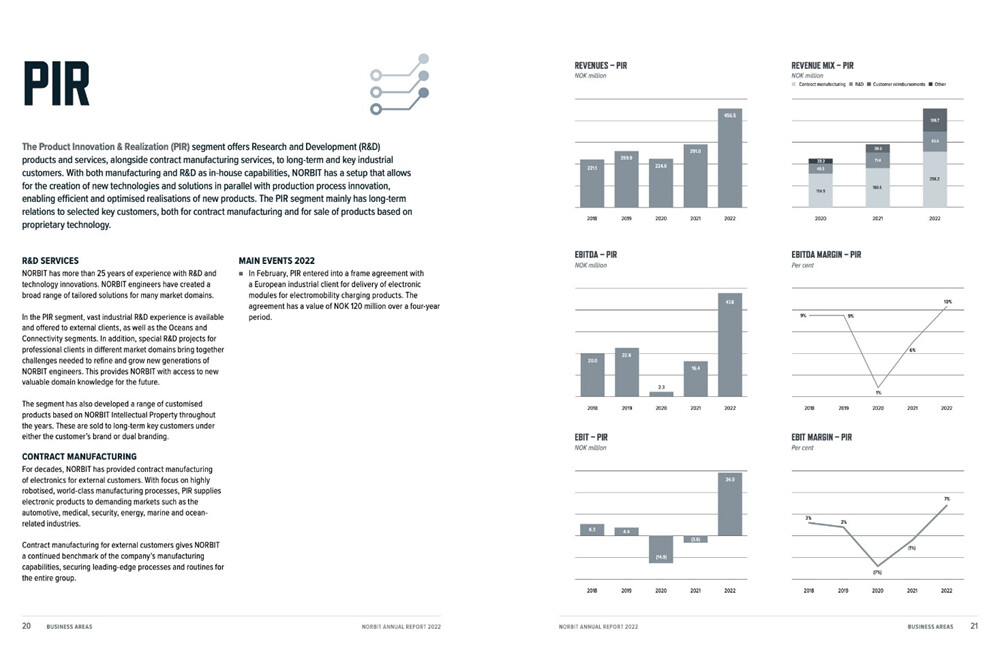

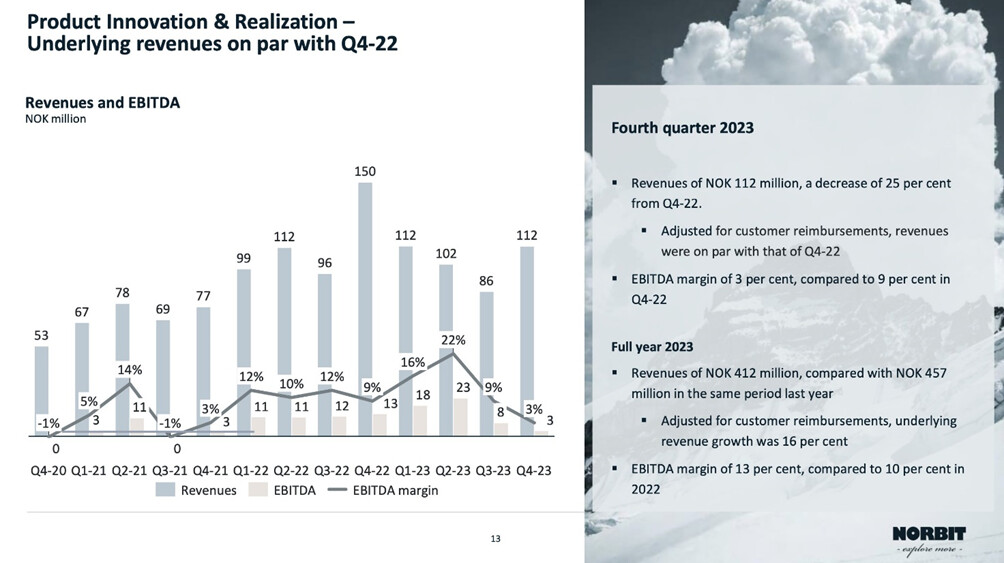

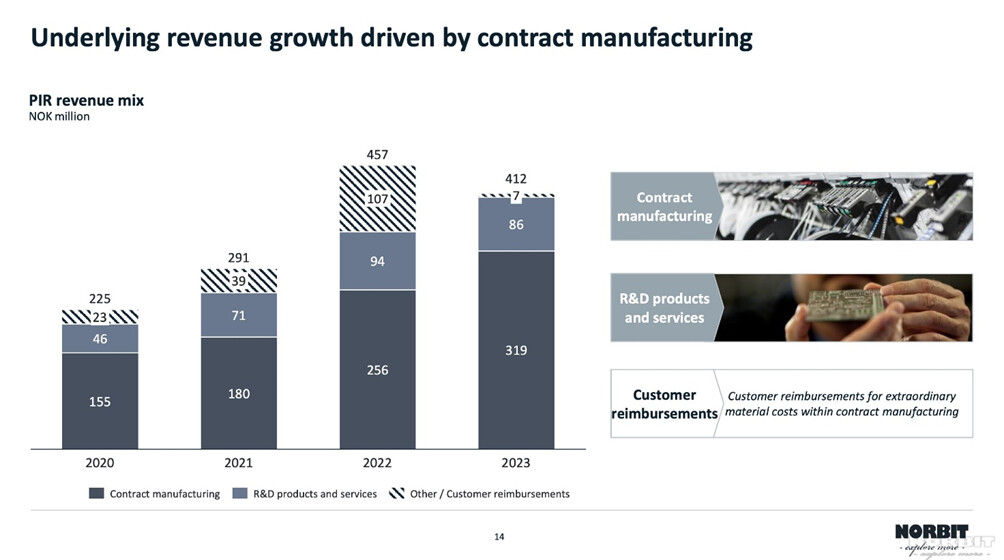

PIR

PIR-segmentti tarjoaa tutkimus- ja kehityspalveluja (R&D) sekä sopimusvalmistusta yhtiön avainasiakkaille. R&D palveluihin kuuluu mm. tuotantoprosessien kehittäminen, asiakkaan tuotteen kokonaisvaltainen hallinta ja erilaisten tuotteiden kaupallistaminen. Norbit on tuottanut R&D palveluita vuodesta 1995 lähtien, ja se on erikoistunut mm. sonar, radar ja navigointijärjestelmiin. PIR-segmentti hyötyy koko muun sopimusvalmistus sektorin kanssa sähköistämistrendistä, jotka ovat valloillaan Euroopassa ja Yhdysvalloissa.

Segmentin marginaalit ovat olleet paineessa aiempina vuosina, sillä ulkopuolisia asiakkaita ei ole ollut riittävästi. Tähän on nyt nähtävissä pientä positiivista virettä, ja liiketoiminta-alue on ottanut kasvuharppauksen eteenpäin, ja tämäkin kasvu on ollut hyvällä kannattavuudella. Kysynnän oletetaan pysyvän varsin hyvällä tasolla, ja uusia asiakkaita on tullut lisää.

Reilu 50% tuotantokapasiteetista menee yhtiön omaan käyttöön, ja loput ovat käytettävissä muiden toimijoiden komponenttien valmistukseen.

Kilpailukyky ja -edut

Yhtiön yksi merkittävä kilpailuetu on laaja tarjonta tuotteita hyvin niche sektorilla. Tämä ei ole ainakaan vielä kutsunut isoja kaloja kentälle, vaan Norbit on saanut painaa (etenkin Oceans- ja Connectivity-segmentti) oikeinkin hyvällä kannattavuudella koska hinnoitteluvoimaa on löytynyt. Laadukkaat tuotteet itsessään ovat siis jo jonkinlainen kilpailuetu. PIR-segmentti on huomattavasti avoimempi kilpailulle, mutta ala (sopimusvalmistus) myös kasvanee hyvää vauhtia = tilaa useammalle pelaajalle? Komponentteja menee tulevaisuudessakin hurjia määriä yhteiskunnan sähköistymisen myötä.

Omistusrakenne

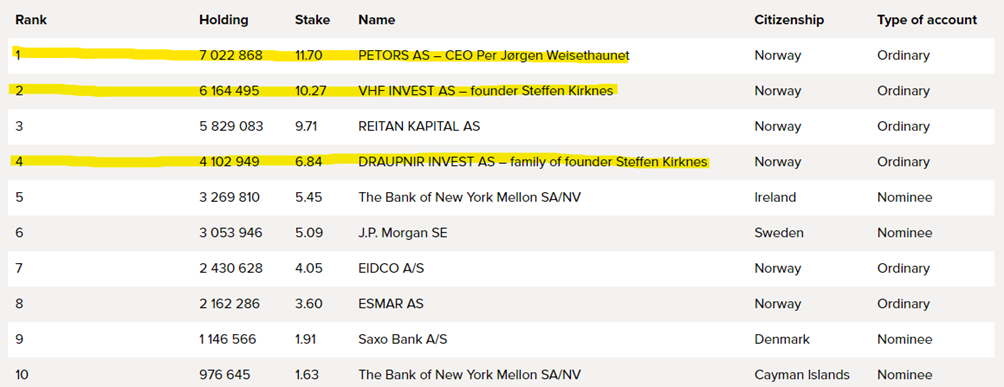

Yhtiöllä on varsin sitoutunut omistusrakenne, kun CEO Per Jorgen Weisethaunet ja perustaja pitävät hallussaan suurimpia osuuksia yhtiöstä. Toimari on nauttinut pestistään reilu 20 vuotta (vuodesta 2001), joten voisi kuvitella, että jotain tehnyt oikein. Toisaalta, onko niin juurtunut paikallensa, että eroon ei päästäisi edes halutessaan? Tiedä häntä. Myös muu sisäpiiri omistaa kiitettävästi osaketta. Huomautuksena, yhtiön perustaja Steffen Kirknes on kevennellyt reippaasti omistuksiaan viime aikoina, näistä löytyy dataa yhtiön sivuilta. Mukana matkassa alusta alkaen, aika nauttia elämästä – vai isompi kylppäriremppa?

Yhtiön kehittyminen viimeiset vuodet

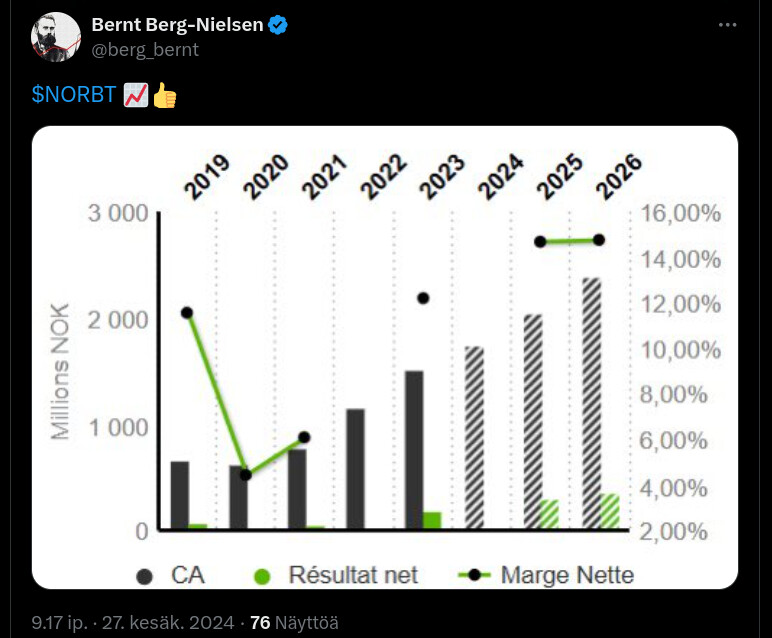

Yhtiö listautui Oslon pörssiin vuonna 2019. Tuolloin osaketta sai merkata NOK 19 hintaan. Yhtiöllä oli kovat kasvutavoitteet, jotka ovat ihan kiitettävästi onnistuneet huolimatta sangen hankalasta ajankohdasta (2019 markkinat hyvässä iskussa, 2020-> komponenttipulaa…). Yhtiö on kasvanut mallikkaasti viimeiset vuodet, ja listautumisen jälkeen taistellut liikevoittoprosenttinsa (EBIT%) hienoon kasvuun. Hieman mietityttää, kuinka pysyvällä tasolla tämä harppaus on. Tuntuu uskomattomalta, että 2022 vuodesta 2023 vuoteen on saatu EBIT% nostettua 6%-yksikköä, samalla kun on kasvettu 30%. Kannattavaa kasvua, sanoisin.

Taloudelliset tavoitteet

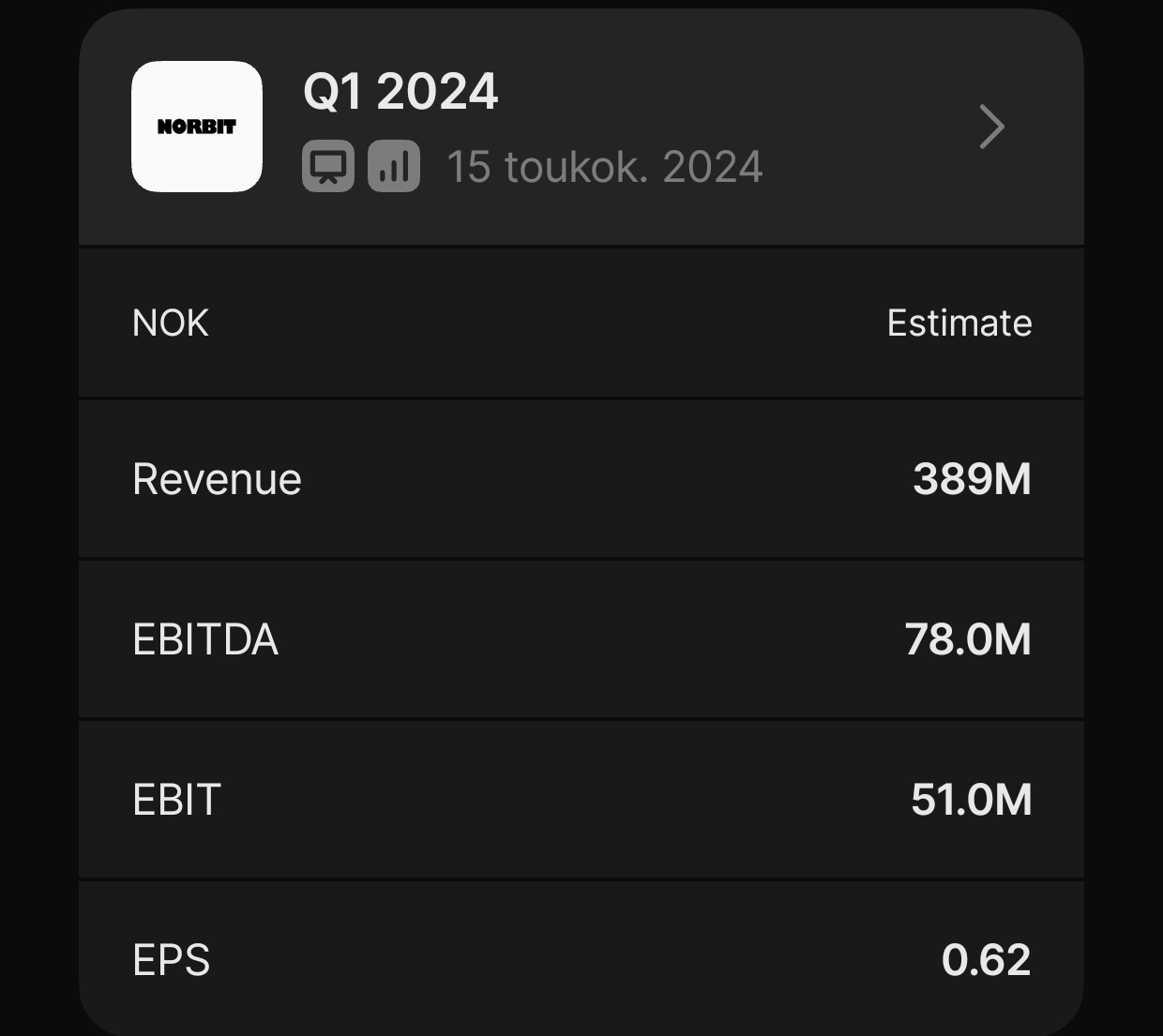

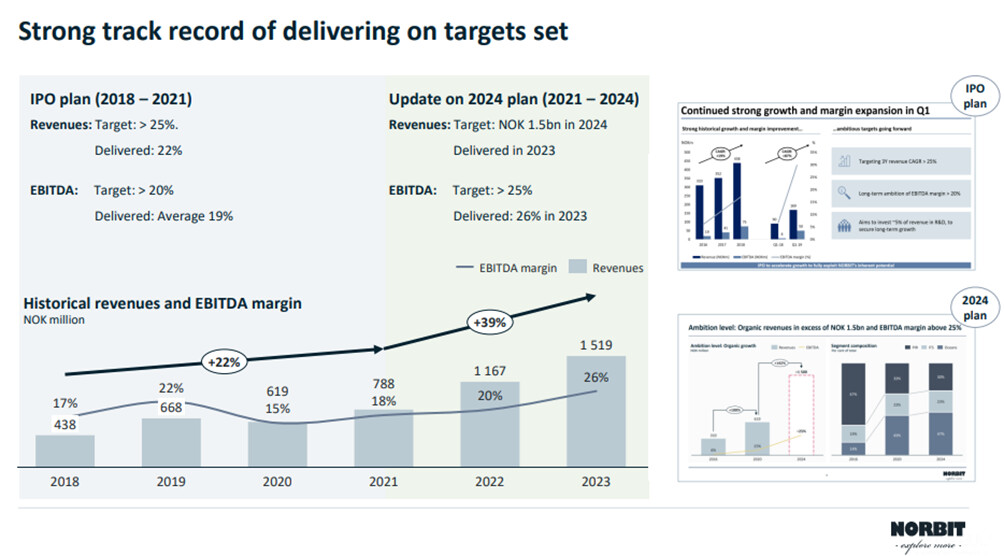

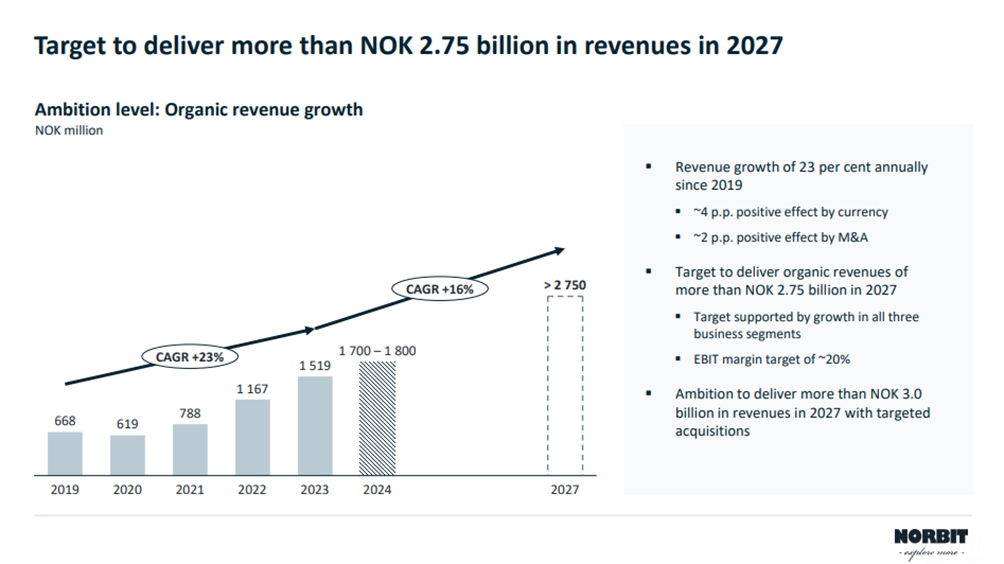

Yhtiö saavutti vuodelle 2024 asettamansa tavoitteet jo 2023, joten uudet tavoitteet asetettiinkin Q4 2023 katsauksen yhteydessä. Listautuessaan yhtiö tavoitteli (2018-2021) liikevaihdon yli 25% kasvua vuosittain, josta jäätiin hieman. Lopputuloksena kelpo 22% CAGR liikevaihtoon. EBITDA tavoite samalle ajalle >20%, josta oli tyytyminen ”vain” ka. 19% EBITDAan. 2021 uudet tavoitteet lyötiin vuodelle 2024, jolloin visiona oli 2024 lopussa 1,5mrd NOK liikevaihto. Tähän päästiin tosiaan jo viime vuonna (2023). Samalla EBITDA tavoite oli >25%, ja siitä toimitettiin piirun verran paremmin, 26% vuonna 2023.

[details="Tavoitteiden “track record” "]

[/details]

Sitten uusiin tavoitteisiin. Tavoitteisiin pääsyä perustellaan mm. mega trendien (bullshit-o-meter värähtää joillain lukijoilla!). Näitä megatrendejä on mm. uusiutuva energia (offshore tuulipuistot), geopoliittinen levottomuus (valvonnan lisäys) ja digitalisaatio. Strategiassa priorisoidaan laajempaa markkinavetoista tuoteportfoliota, pysyä monipuolisena sekä laajentaa asiakaskuntaa ja tavoitella operatiivista huippuosaamista ja skaalautuvuutta. Yhtiön on tarkoitus edetä ”from niche to notable”.

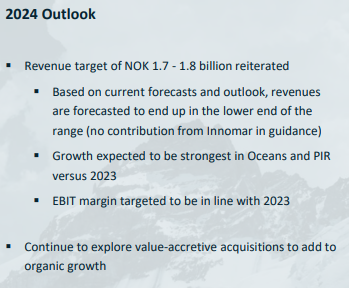

Yhtiö tavoittelee 2,75mrd NOK liikevaihtoa vuonna 2027 orgaanisen kasvun turvin, ja Q4 webcastissa taisi CEO mainita yli 3mrd NOK tavoitteen yritysostojen siivittämänä. EBIT% tähdätään 20% pintaan. Orgaaninen liikevaihto vaatisi tavoitteeseen n. 16% CAGR kasvua.

Segmenteittäin liikevaihdon kasvua haetaan erityisesti Oceans ja Connectivity puolelta. Oceansin kasvun pyritään olevan +16% CAGR ja Connectivityn +17% CAGR vuoteen 2027 asti. PIR kasvu pyritään myös nostamaan noin tämän hetken (2019-2023) 12% CAGRista → +16%.

EBIT-marginaalin osalta Oceans pyritään pitämään 25-30% paikkeilla, jossa se on viimeiset vuodet ollutkin. Connectivity samoin 25-30%, joka olisi toistuma vuoden 2023 marginaalista (26%). Vuonna 2022 vastaava oli 13%. PIR pyrkii 8-10% marginaaleihin, viimeiset kaksi vuotta taso on ollut 7-8%.

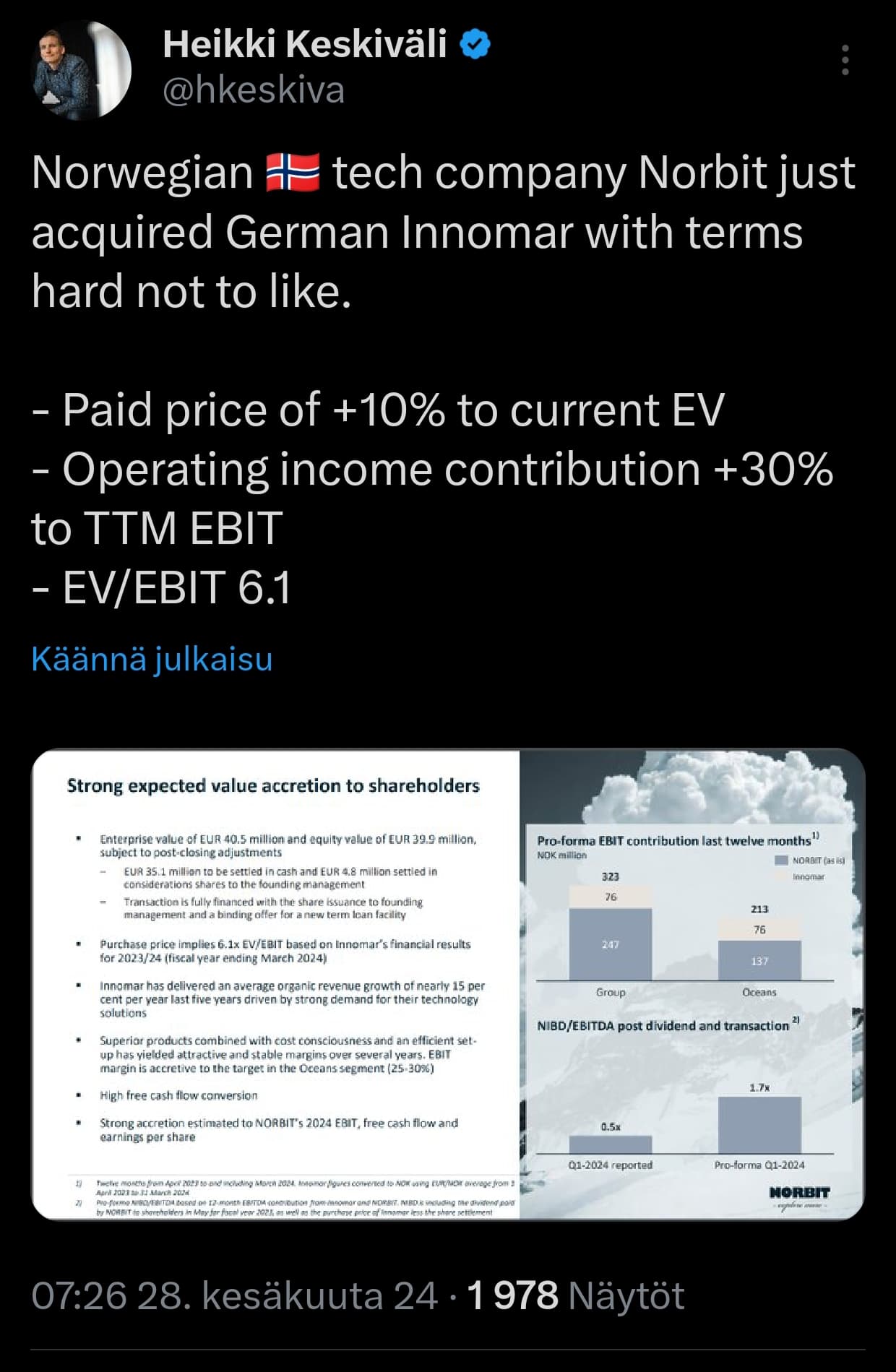

Epäorgaanisen kasvun kannalta yhtiö on asettanut kriteereitä omiin M&A hankintoihinsa:

- Pääasiassa Oceans- ja Connectivity-segmentteihin

- Organisaatio, jolla on syvää markkina-alueen tuntemusta

- Teknologiaa spesifeissä sektoreissa

- Potentiaaliset synergiaedut

Voitonjakopolitiikka

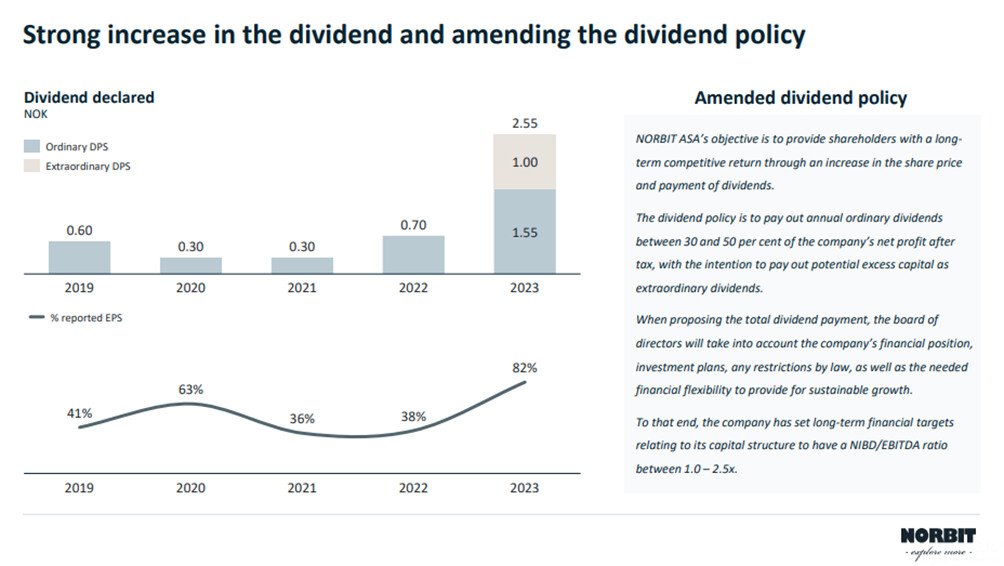

Yhtiö pyrkii tuottamaan osakkeenomistajilleen lisäarvoa niin kurssinousun muodossa, kuin myös jakamalla osan voitoistaan ulos osinkoina. Osinkoja on tarkoitus jakaa 30-50% yhtiön nettotuloksesta verojen jälkeen. Myös mahdollinen ”ylimääräinen” pääoma jaetaan ulos ylimääräisenä osinkona (mm. vuodelta 2023, joka maksetaan tänä vuonna).

Arvostus

Yhtiön markkina-arvo noin 4mrd NOK (350meur). Yritysarvo 4,2mrd NOK.

2023 yhtiön liikevaihto 1,5mrd NOK, josta EBIT 284m NOK. EV/EBIT 14,8.

EPS 3,10 NOK, kurssin ollessa noin 66 NOK pinnassa P/E 21 ja rapiat toteutuneella tuloksella.

Ennusteet (Quartr)

2024 18% liikevaihdon kasvua 1,8mrd NOKiin, josta EBIT 333m. EV/EBIT 12.6x.

2025 17% liikevaihdon kasvu 2,1mrd NOKiin, josta EBIT 407m. EV/EBIT 10.3x.

Ennusteet tuskin ovat konservatiivisimmasta päästä (yhtiö itse ohjeistaa 1,7-1,8mrd vaihtoa tälle vuodelle), joten ennusteet ovat aivan ylälaidassa (2024e EBIT n. 18,5%).

Jos yhtiö pääsee omaan tavoitteeseensa, sulaa kertoimet oikeinkin mallikkaalla tahdilla. Toki matka tähän on vielä varsin pitkä, ja todistettavaa on.

Mielenkiintoinen yhtiö ja avasin tänään itse position firmasta. Omistan siis osaketta tämän julkaistessani.