Norse Atlantic Airways AS (NORSE) är ett norskt transatlantiskt flygbolag grundat på ruinerna av Norwegian Long Haul, som kollapsade under coronakrisen:

Norse är ett norskt lågprisflygbolag som flyger passagerare och frakt (t.ex. lax) över Atlanten. Mitt under coronapandemin 2021 tecknade bolaget historiskt fördelaktiga långsiktiga leasingavtal för 15 stycken Boeing 787 Dreamliner. Leasingavtalen saknar inflations- eller prisökningklausuler, vilket gör att Norse kan dra full nytta av den globala inflationen.

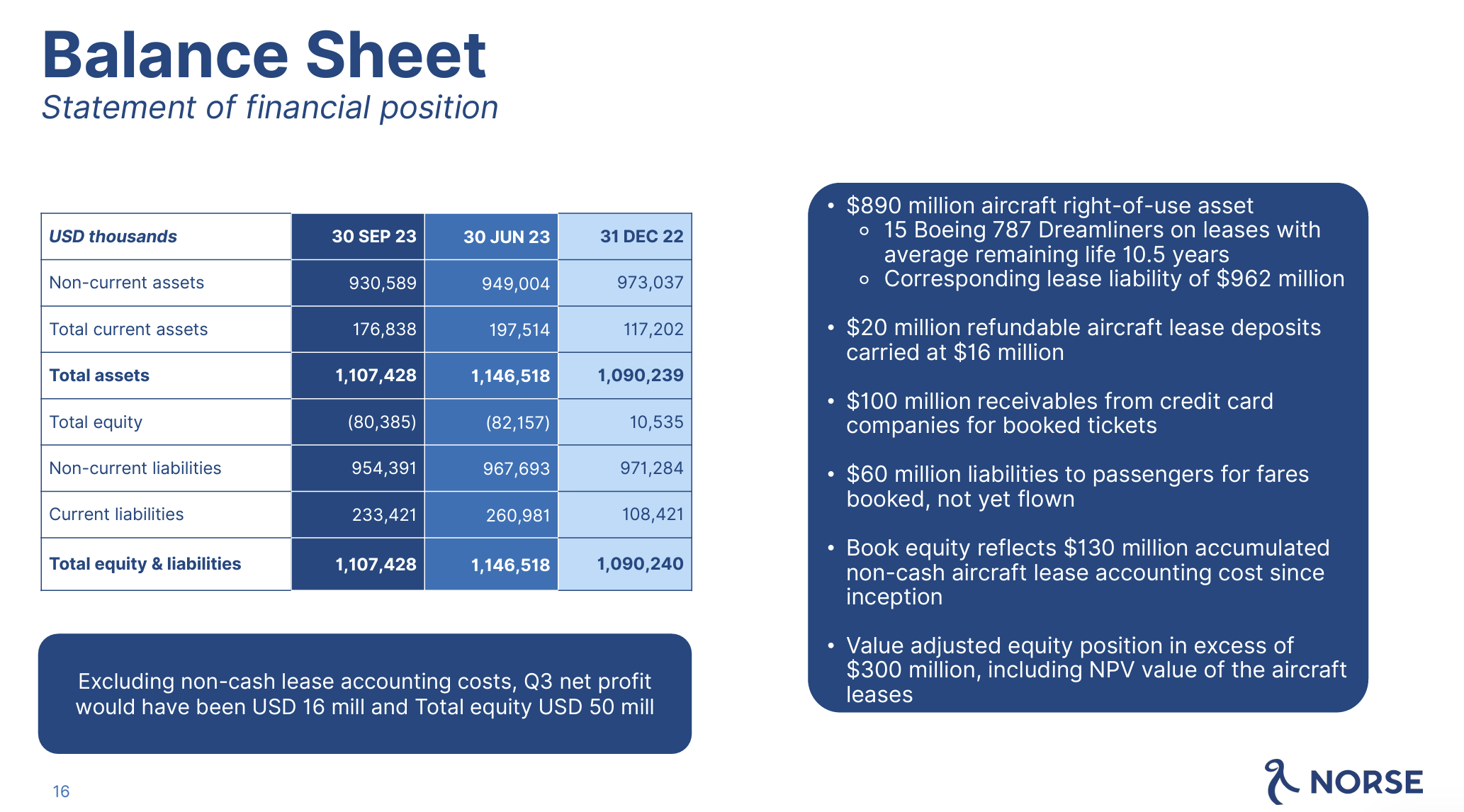

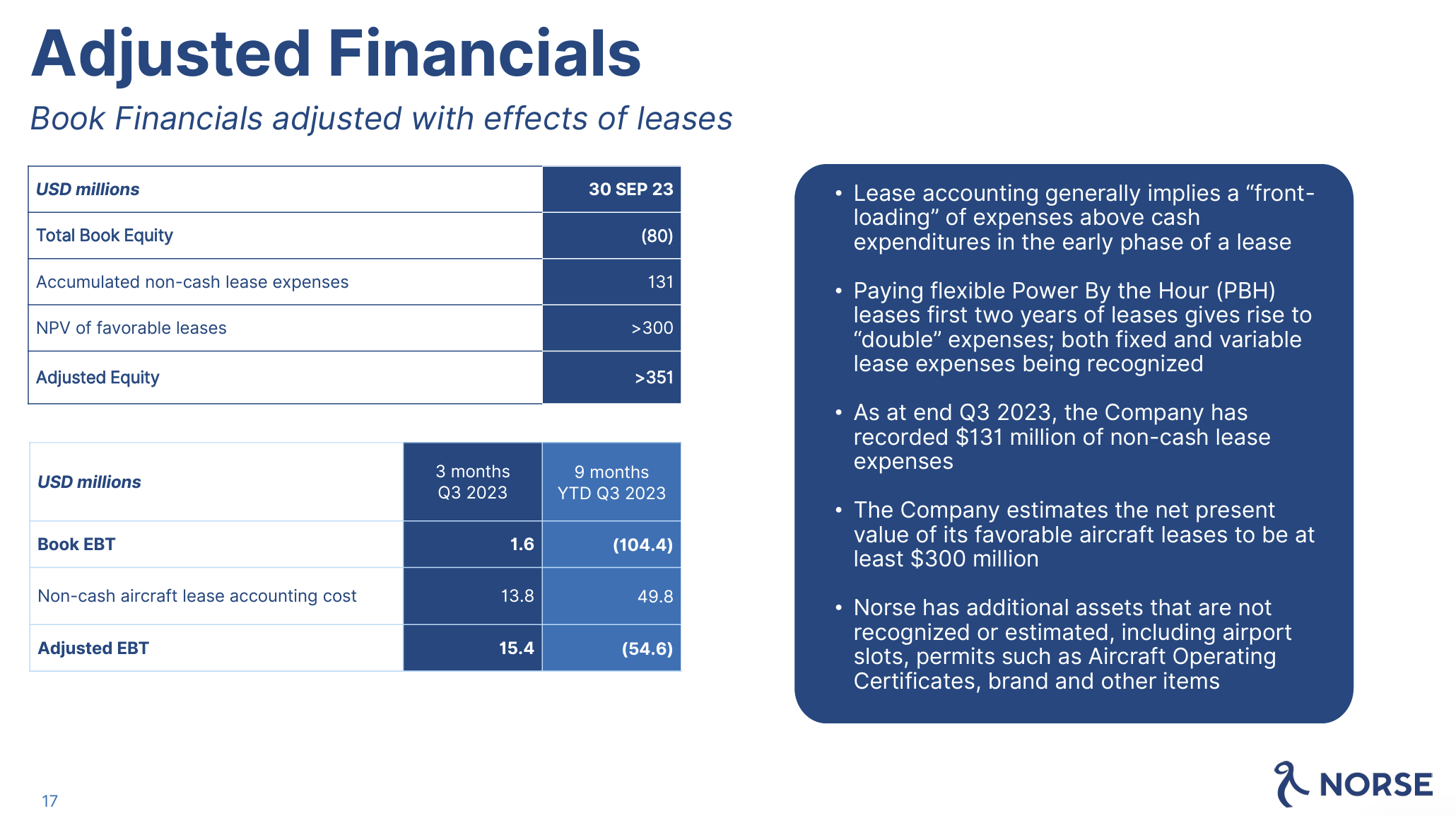

Enligt bolagets egen uppskattning överstiger det verkliga värdet på dessa leasingavtal 300 MUSD, vilket är en enorm summa i förhållande till bolagets nuvarande marknadsvärde (150 MUSD).

Norses kostnadsmässiga konkurrenskraft stärks ytterligare av att lejonparten av de leasade planen är av modellen Boeing 787-9, som är helt överlägsen när det gäller bränsleförbrukning på långdistansflygningar:

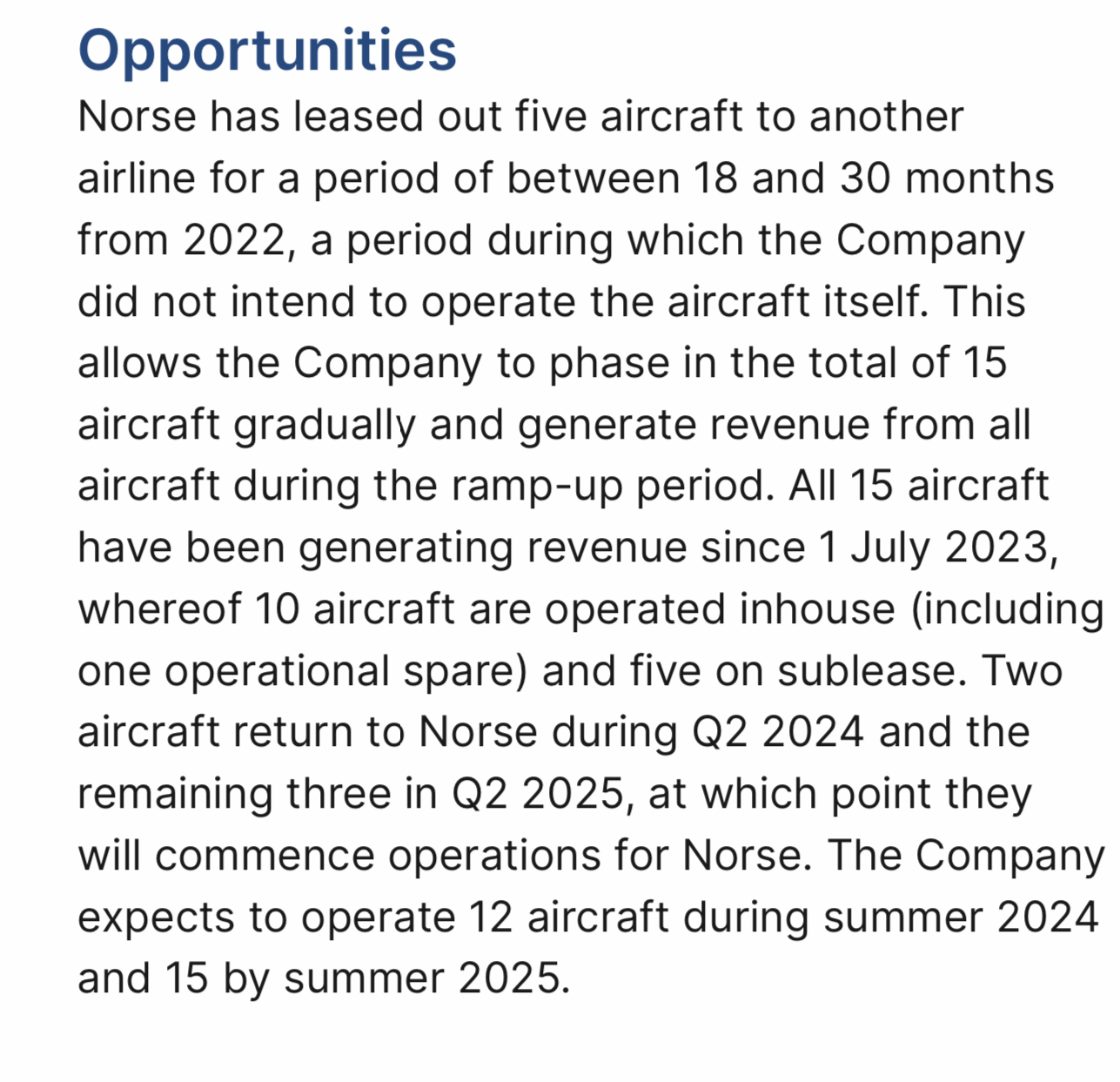

Från dessa utgångspunkter har upprampningen av flygverksamheten gått utmärkt, särskilt med tanke på hur svårt det är att grunda en flygoperatör enbart på grund av regleringar. Under upprampningsfasen är en del av flygplanen vidareuthyrda (subleasade), och målet är att öka antalet egna plan i drift till 12 stycken år 2024 och 15 stycken år 2025:

(ASK = Available Seat Kilometres, RPK = Revenue Passenger Kilometres. RPK/ASK = Kabinfaktor)

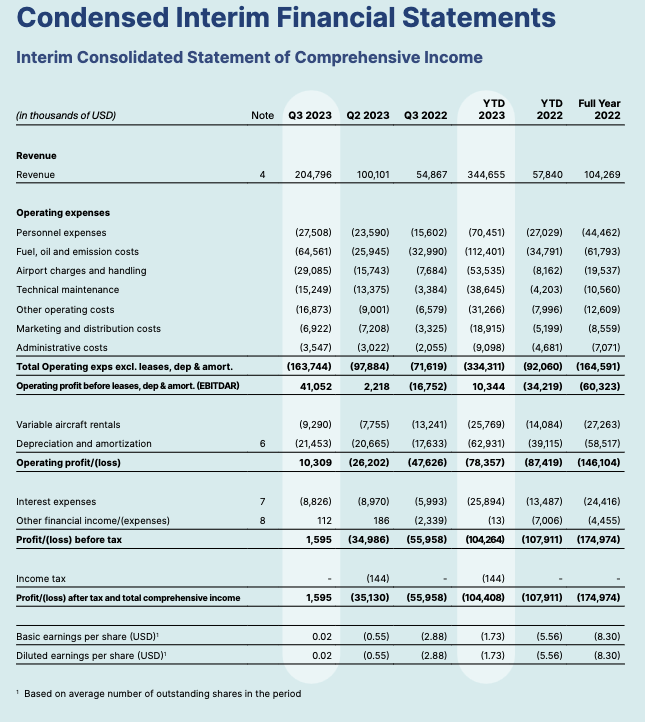

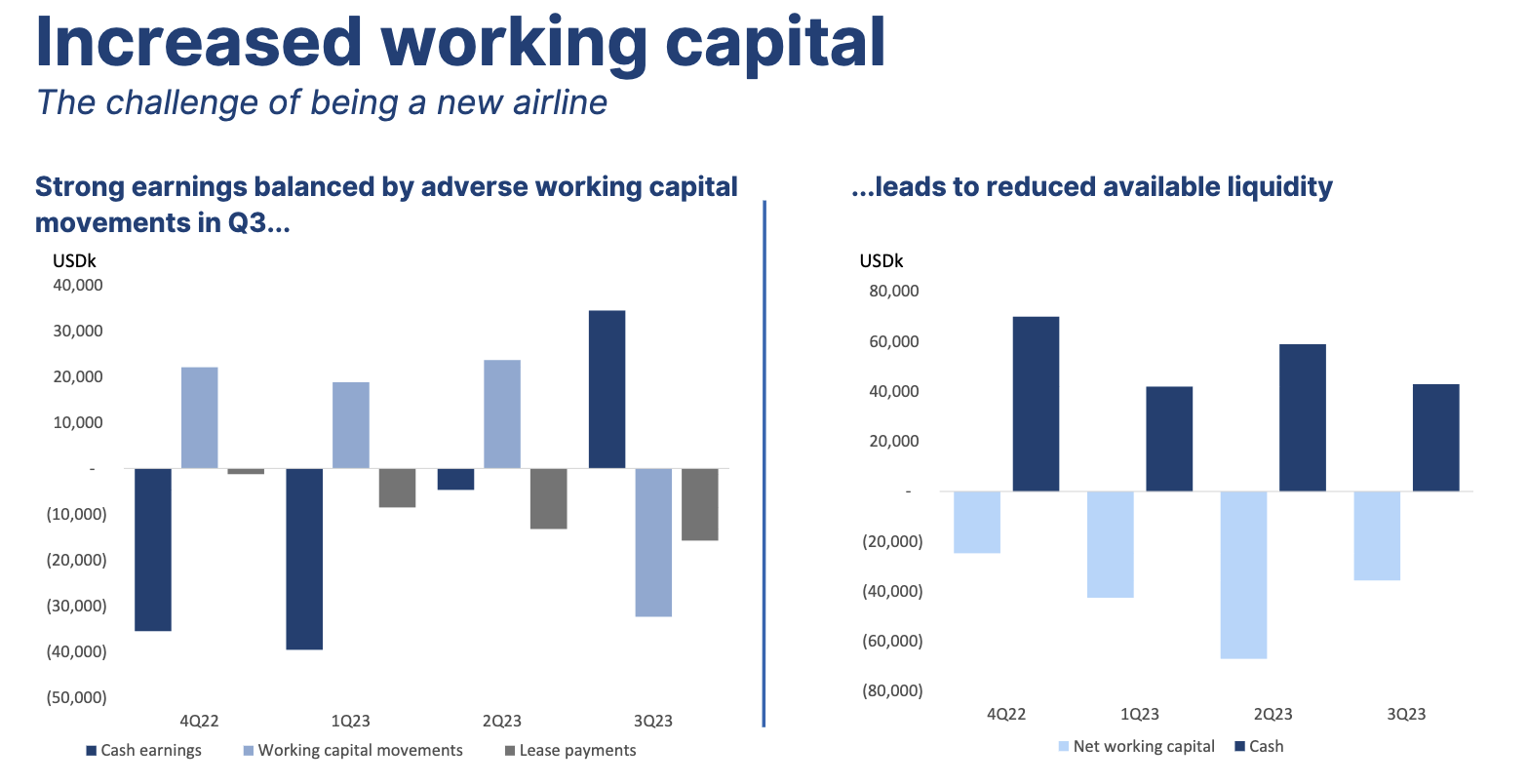

Med draghjälp från en stark sommarmarknad var 23Q3 Norses första lönsamma kvartal, och 2024 förutspås bli det första lönsamma helåret. Den nordatlantiska flygmarknaden är säsongsbetonad, och som motvikt till sommarens höga passagerarantal är vintern en överlevnadskamp där ett nollresultat är en utmärkt prestation. Detta kräver betydande skicklighet från ledningen när det gäller att omdirigera flygplan till rutter söderut och förbrukar enormt mycket rörelsekapital, eftersom hela året måste planeras med vintersäsongen i åtanke.

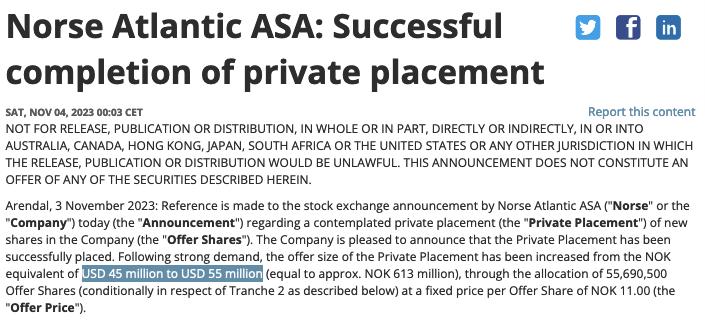

Finansiering har hittills säkrats genom löpande nyemissioner, varav den senaste genomfördes i början av detta år. Om bolaget utvecklas enligt plan kan det hända att ytterligare nyemissioner inte längre behövs.

Att grunda och rampa upp ett nytt flygbolag kräver mycket kompetens av VD:n. Baserat på hans profil verkar han vara precis rätt person att leda bolaget i detta avgörande skede:

Bjørn Tore Larsen är grundare, VD och huvudägare i Norse Atlantic Airways. Bjørn Tore har varit passionerad för luftfart så länge han kan minnas och innehar själv flera typgodkännanden, inklusive för Boeing 747.

Bjørn Tore har omfattande erfarenhet inom internationell sjöfart. Bland annat medgrundade och ledde han OSM Maritime Group 1989, ett rederi med mer än 16 000 anställda och huvudkontor i Norge, samt ADS Maritime Holding, ett Oslo-baserat bolag som är noterat på Euronext Growth Exchange. Han är huvudägare i OSM Flight Academy, som bedriver pilotutbildning i USA, Norge och Sverige. Dessutom är han huvudägare i OSM Airtech, som erbjuder underhållstjänster för flygplan i Norge och Sverige.

Bjørn Tore är en självlärd entreprenör som tillbringade ett år till sjöss som 16-åring. När han återvände till Norge för att börja gymnasiet bestämde han sig för att följa sin dröm om att bli affärsman. Redan vid 18 års ålder tog han över en resebyrå nära sin nuvarande hemstad, Arendal. Tre år senare grundade han OSM Maritime, som nu är bland de största fartygsledningsbolagen i världen.

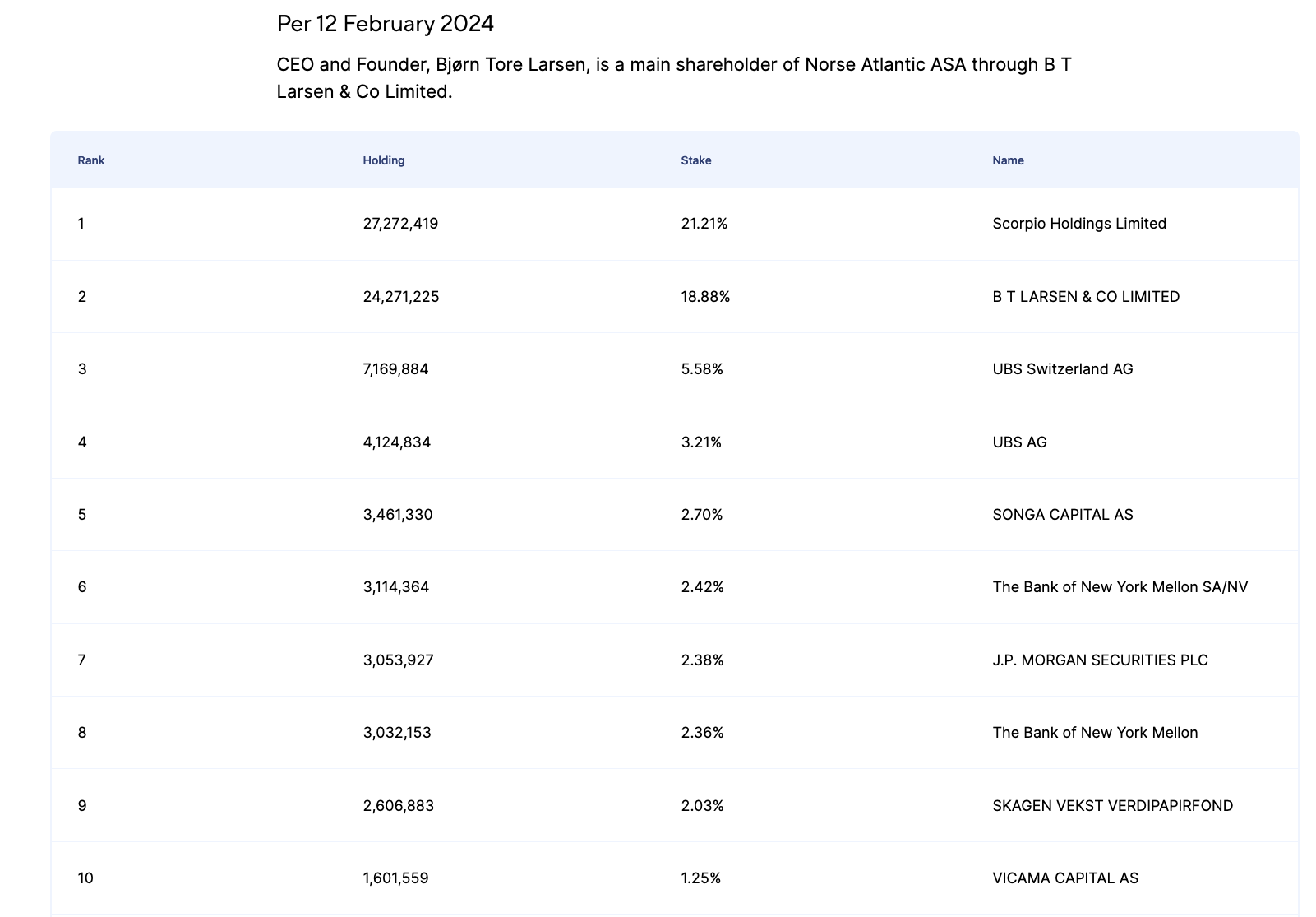

VD och grundaren äger knappt 20 % av Norse. Något överraskande har Scorpio Holdings seglat upp som den största ägaren i samband med emissionerna, ett bolag som är mer bekant som storägare i Scorpio Tankers (STNG). Deras finansiella investering har möjliggjorts tack vare Norses VD:s starka kontakter inom sjöfartsbranschen.

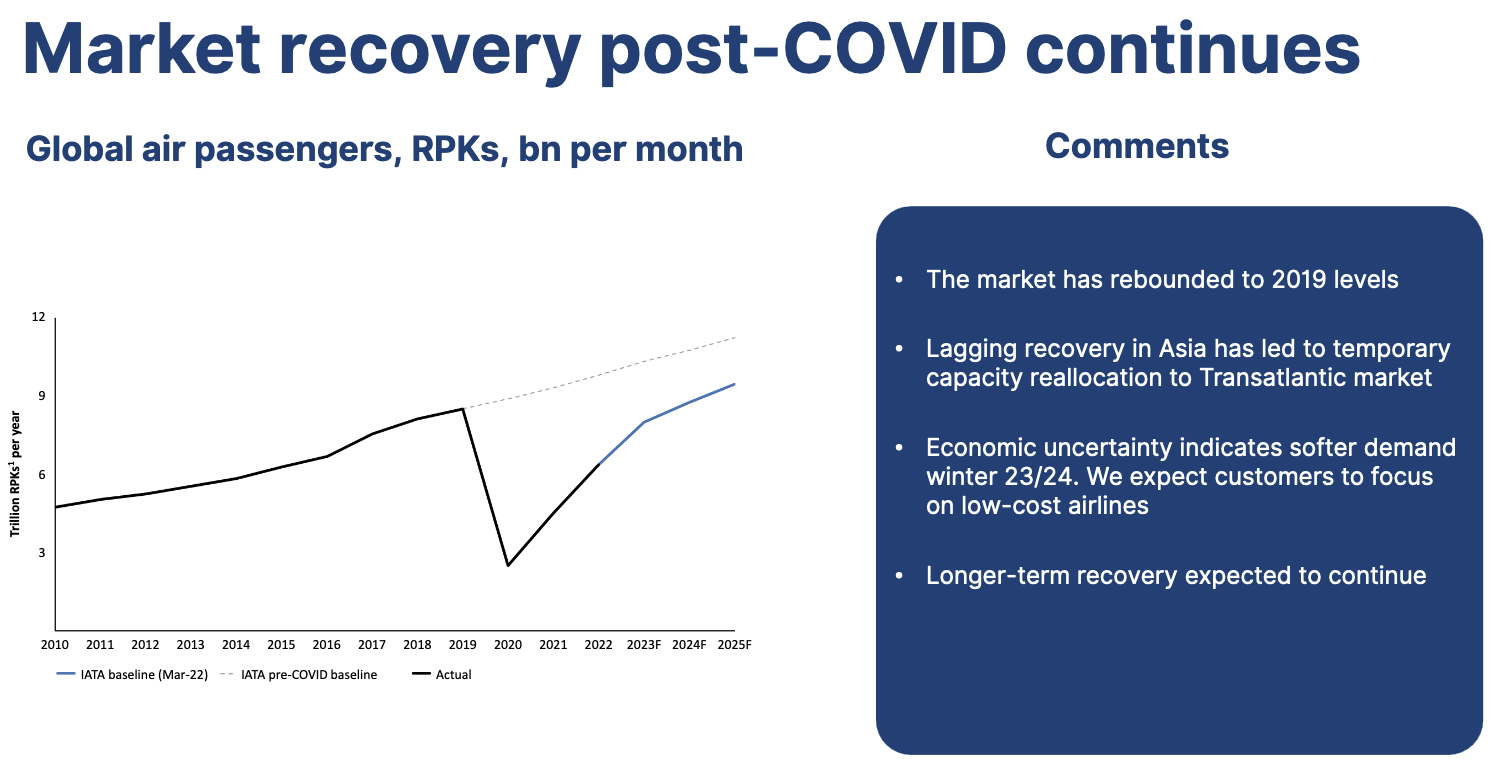

Driften av flygplan är starkt kopplad till världsekonomins utveckling. Coronapandemin orsakade ett djupt sår i flygresandet, från vilket vi långsamt återhämtar oss mot och förbi nivåerna före pandemin. För närvarande ser läget lovande ut för flygresandet, men situationen kan naturligtvis förändras om världsekonomin av en eller annan anledning tar stryk.

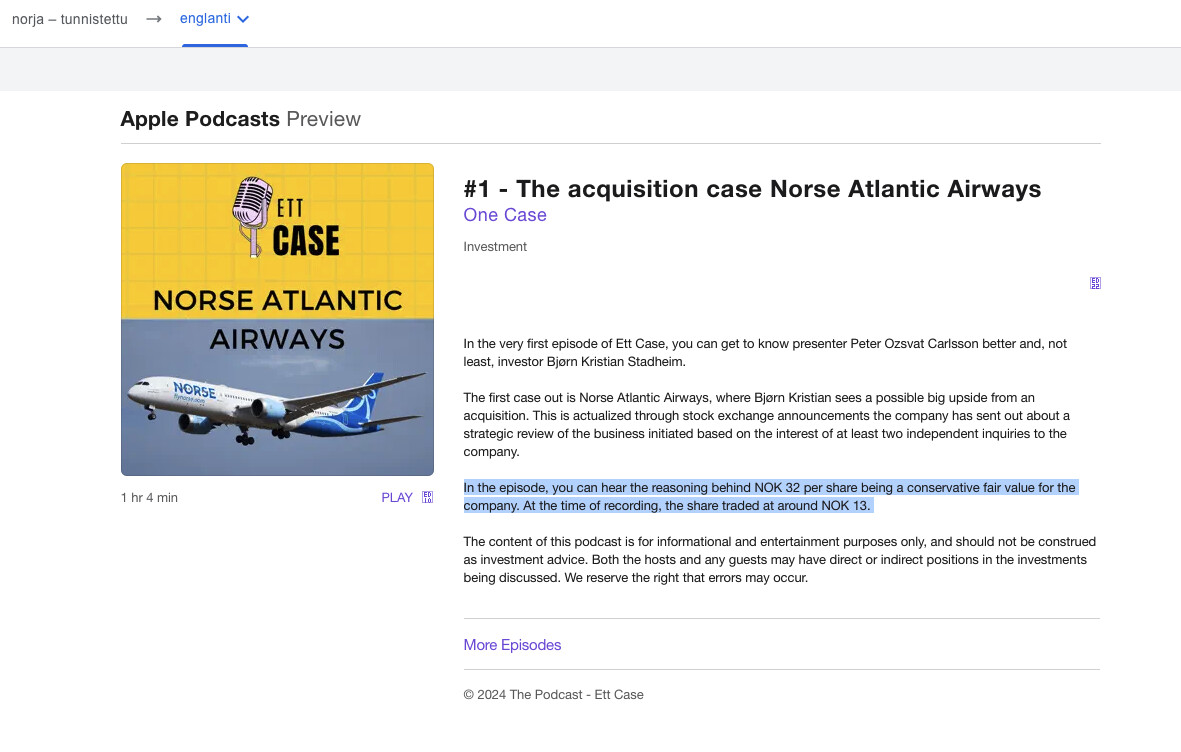

En specialsituation pågår i Norse. Bolagets värdefulla leasingavtal och det globala behovet hos flygbolag att få tillgång till fler 787 Dreamliner har lett till att minst två flygbolag har närmat sig Norse för att inleda ett strategiskt samarbete, vilket kan inkludera ett delägarskap eller till och med ett helt uppköp av Norse från börsen. I november 2023 utsåg Norse investmentbanken Seabury Securities för att utreda vad som är mest fördelaktigt att göra i denna situation.

I januari 2024 slutfördes utredningen och Norse har nu gått vidare till att förhandla om genomförandet av strategiska initiativ. Det är alltså mycket troligt att Norses resa som ett helt självständigt flygbolag tar slut under de kommande månaderna, och eftersom det finns flera intressenter är det troligt att det avtal som snart sluts kommer att skapa värde för aktieägarna.