Forord

Forummet manglede en tråd om Nordic Semiconductor, eller mere venskabeligt Nordic eller NS. Bare rolig, jeg fikser det. Nordic Semiconductor er efter min mening et meget interessant firma på mange måder. Det kombinerer højteknologi, en betydelig markedsposition og en nordisk væksthistorie. Mon der er andre her på forummet, der har undersøgt firmaet nærmere?

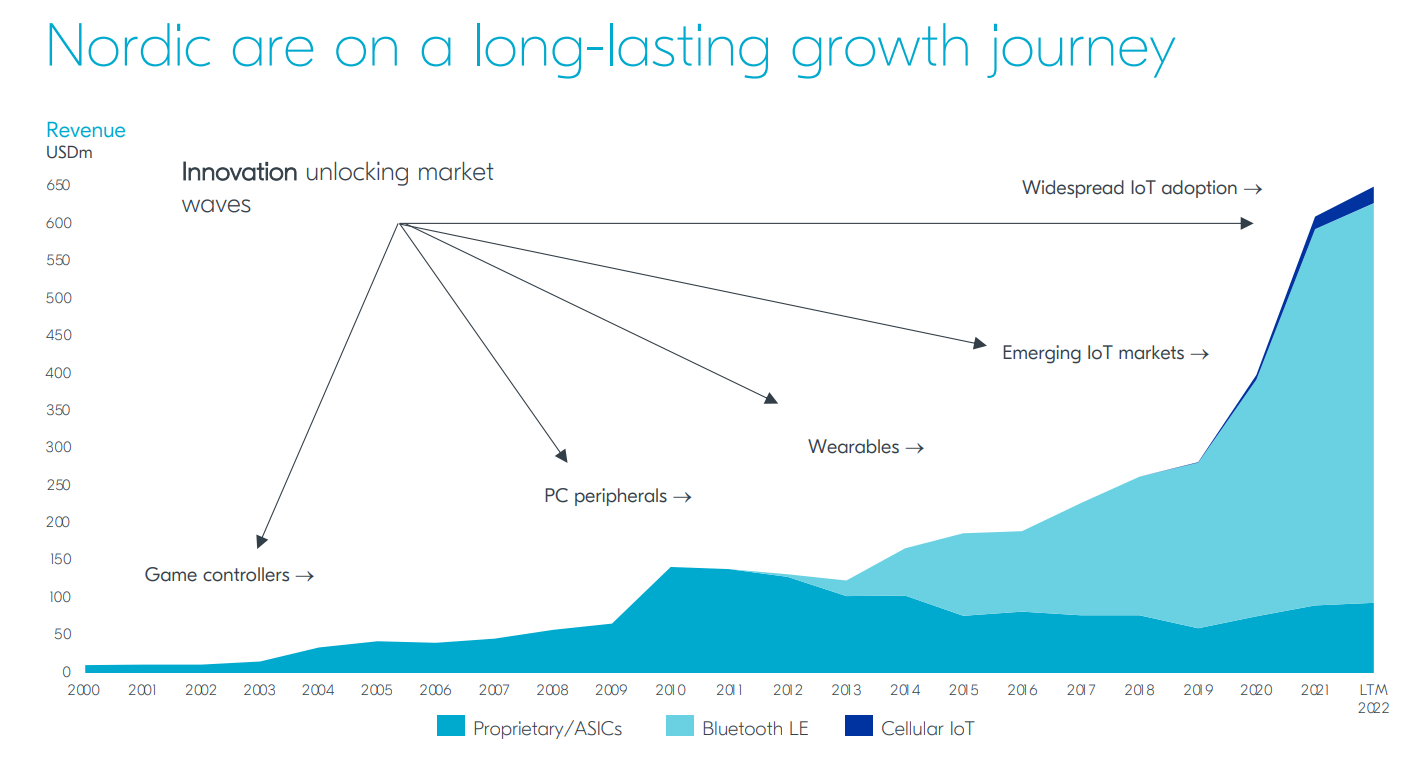

NS er en af de “små-store” MCU-producenter. NS er slet ikke i nærheden af de største producenter som NXP, TI eller ST målt på absolutte metrikker. I skrivende stund er NXP’s market cap beskedne 40 milliarder, ST’s 24 milliarder og NS’s godt 2 milliarder. NS har dog et es i ærmet: en uforskammet god radio-IP, som er forædlet til en Bluetooth-radio i verdensklasse og derigennem produktmodnet til nRF51-, nRF52- og nRF53-mikrokontrollere. Dette har ført til en markedssituation, hvor et firma af NS’ størrelse har en markedsandel på 42 % af BLE (Bluetooth Low Energy) MCU-markedet. Man behøver ikke at være et geni for at bemærke, at der er noget under opsejling, når en lille spiller i branchen har løvens andel af et marked, der forudsiges at vokse som en raket i løbet af det næste årti.

NS-produkter

NS’ produktportefølje er opdelt i 5 dele.

-

Proprietary ASICs:

Historisk set var specialdesignede radioløsninger NS’ vigtigste indtægtskilde for cirka 10 år siden. I dag udgør produkterne i denne kategori en relativt lille del af hele virksomheden. Ofte er sådanne løsninger ikke offentlige referencer, men så vidt jeg forstår, hører Logitech Unified Receiver til denne kategori (Nordic er indeni, men om det er en custom ASIC eller en generisk radioløsning er tvivlsomt). Der er altså tale om en enhed, hvormed en trådløs mus eller et tastatur fra Logitech forbindes til computeren med en lille “tapi” (dongle), der sættes i computerens USB-port. -

BLE:

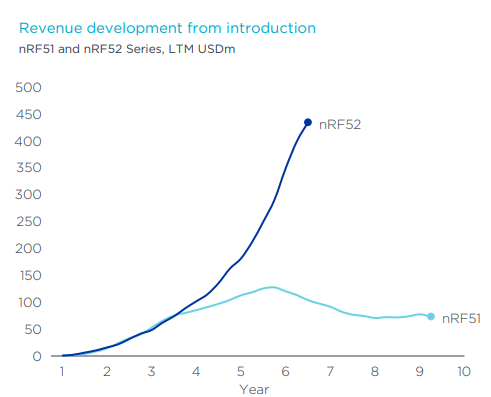

BLE er NS’ vigtigste produkt og den mest betydningsfulde kilde til vækst. Nordics første BLE-produkt var nRF51-serien. Produktet bragte NS til udviklernes kendskab og begyndte at opbygge tillid mellem udviklerne og NS. Produktet var i sin tid betydningsfuldt, da det i én pakke kombinerede en kapabel mikrokontroller og periferiudstyr, lavt strømforbrug samt en BLE-radio. nRF51 var det første lancerede produkt, og den efterfølgende nRF52 kan betragtes som en mere moden og forbedret nRF51. nRF52 er større, mere effektiv og bruger mindre strøm end sin forgænger. Begge chips har én ARM-kerne, hvorpå både radioen og applikationen kører. Enheden kræver derfor en “softdevice” (software device) som en del af binærfilen for at fungere. SD’en indeholder netop radiokernen. Da radioen og applikationen deler processoren, fører det til interessante situationer i forhold til udvikling. Især hvordan hukommelse og Flash deles. Desuden vil det at “steppe” gennem koden linje for linje med en debugger, mens BT er tændt, få enheden til at crashe før eller siden. nRF52 er ikke perfekt, men et utroligt godt kompromis på mange områder. Især til ultra-low-power segmentet egner den sig godt, da enheden kan fungere som en BT-beacon i årevis på et par AA-batterier. Finske RuuviTag bruger nRF52-chippen. Den har en række sensorer og BLE. Producenten lover flere års driftstid på ét batteri. Selvfølgelig med et lille *. Det nyeste medlem af nRF-serien, nRF53, er derimod væsentligt anderledes end sine forgængere. nRF53 indeholder separate processorer til radioen og applikationen. Applikationskernen er også en smule mere kraftfuld end i nRF52. Chippen er stadig ret ny på markedet, og der findes endnu ikke pålidelige data om dens salgsstatistikker.

Undertegnede har godt et års aktiv erhvervserfaring med nRF52. I dag fungerer nRF52 som den primære platform til hobbyprojekter. Der kommer på et tidspunkt et Git-repo et eller andet sted, når projektet er i en tilstand, hvor det er værd at vise frem. Der kan man så kigge på, hvordan kode og arkitektur lavet til nRF52 ser ud.

Som det ses af grafen, har salget af nRF51 og nRF52 udviklet sig tydeligt, og den modenhed, som nRF52 har bragt, er blevet taget godt imod på markedet.

-

Cellular IoT:

Cellular IoT er en betydelig voksende trend i fremtiden. NS udgav nRF91 sidste år. Produktet er som nRF53, men i stedet for en BLE-radio har den en LTE-radio. Enheden opnår de samme strømbesparende egenskaber som sine BLE-modstykker. I fremtiden vil en stor del af NS’ værdiansættelse stamme fra cellular IoT. -

PMIC:

NS udgav sidste år nPM1100 PMIC (Power Manager IC). Der er tale om en ganske kapabel DC-DC PMIC, der er designet til at fungere netop sammen med NS’ øvrige produkter. Chippen er designet til lave strømstyrker og håndterer også eventuel opladning af batteri samt passer godt til en intelligent USB-linje. NS’ mål med designet af produktet var at øge NS-komponenternes overfladeareal på printkortet (PCB). Produktet er et såkaldt companion-produkt til den tidligere portefølje. -

WLAN:

Det er svært at sige noget om WLAN, da lanceringen først forventes at ske i løbet af H2 i år. Altså lige om lidt. NS købte for noget tid siden et indisk designhus specialiseret i WLAN-design. Dette vil være det første produkt, der kommer ud af det opkøb. Jeg vil formode, at NS ønsker at genbruge gammel IP, hvorfor jeg vil vurdere, at der er tale om en nRF53/nRF91-klon, men hvor radioen er en WLAN-radio. Der er dog også en risiko for, at det indiske firma bruger mere af deres eget katalog, hvorved det endelige produkt i nogen grad vil være anderledes end NS’ øvrige produkter. I sin tid identificerede NS forretningsmuligheder, og dette var den mest oplagte retning i forhold til det.

Markedsomgivelser

NS’ markedsomgivelser er interessante. Efter min mening findes der ikke en direkte sammenlignelig konkurrent til NS. Der er dog nogle få, som er værd at kigge på:

-

Espressif ESP32:

ESP32 er en kinesisk MCU-familie, som IKKE bruger en ARM-kerne, men i stedet deres egen RISC-baserede processorarkitektur, eller nu i nogle få nye produkter en RISC-V-kerne. Med kinesiske chips er der globalt set en vis risiko i forhold til it-sikkerhed, geopolitik og omdømme. Desuden er disse chips ikke særlig strømeffektive, så de egner sig ikke til batteridrevne applikationer som f.eks. trådløse hovedtelefoner. Disse chips findes i alt muligt kinesisk forbrugerelektronik. I hvert fald har Roborock robotstøvsugere ESP32-chips. Roborock er et datterselskab af Xiaomi. Xiaomi er et firma under statslig styring. Espressif er omtrent på samme størrelse som NS. Helt klart en junior i branchen. -

Texas Instruments

TI har en række forskellige BT-radioer. Dem ved jeg ikke så meget om. Jeg ved, at en model bruges i Libre 2. Desuden udgav TI for kort tid siden CC12405R, som ligger ret tæt på NS’ katalog. En væsentlig bemærkning om TI er, at huset og dermed halvlederporteføljen er massiv og bred, lige fra effekttransistorer til processorer, instrumenteringsforstærkere og MILSPEC-komponenter. En vaskeægte gigant. Det er svært for et stort hus at svare på alle vertikaler. Det er værd at holde øje med TI fremover. -

STMicroelectronics:

ST’s BLE-produktfamilie hedder STM32WB. Det er en serie bestående af nogle få modeller, som minder meget om nRF53, da processorerne i WB-serien har to kerner. Én applikationskerne og én radiokerne. Det er værd at bemærke, at ST’s BLE-radio ikke er deres egen, men en købt IP-blok (mener jeg) fra Infineon, som igen har købt en god del af dette (mener jeg) fra Murata. Dette fører til en uheldig situation, hvor kommunikationsvejen mellem applikationstilstanden og radiotilstanden er meget begrænset, hvilket gør det til en noget fejlbehæftet helhed, især under udvikling. ST er en stor producent af general-purpose MCU’er, især til industrielle formål. Hvis jeg selv skulle designe en printkortløsning, der ikke kræver en BLE-radio, ville jeg vælge en processor fra STM32-serien 9 ud af 10 gange. For cirka et år siden var der rygter om, at ST måske ville købe NS. Det blev dog ikke til mere i den omgang. -

NXP:

Jeg kan ikke sige så meget om NXP. De har en eller anden form for BLE-portefølje. De har de samme udfordringer som ST og TI med, at de er giganter og ikke kan eller evner at håndtere enhver vertikal. Nogen kunne måske hjælpe med undersøgelser vedrørende NXP, hvis de har lyst.

Andre ting der er værd at bemærke:

-

NS er et såkaldt fabless-selskab, der får produceret sine chips hos TSMC og bruger i hvert fald 55ULP-teknologi i sin nRF52-serie. De andre bruger sandsynligvis også enten den samme eller måske en version, der er et par generationer nyere. Dette betyder, at NS ikke selv har kontrol over sin egen produktion i særlige situationer. Dette har været tydeligt især under og efter corona-tiden.

-

NS’s nuværende værdiansættelse er baseret på en ekstrem vækstmultipel, og i et skiftende makromiljø er aktiekursen derfor meget sårbar over for store ændringer.

-

NS’s hovedmarkeder er asset tracking, person tracking, forbrugerelektronik og beacon-markedet. Internettet er fuldt af forskellige betalte analyser af, hvordan markedet vokser. Bag betalingsmure på flere tusinde euro er disse en ret dyr kilde til information. Da jeg skrev mit speciale, forsøgte jeg at forhandle mig til en kopi af en af rapporterne. Den laveste pris, de tilbød, var 500 €. Her er et eksempel på en af dem: https://www.verifiedmarketresearch.com/product/bluetooth-chips-market/?utm_source=Designerwomen&utm_medium=016. Hvis nogen vil bruge penge på faglitteratur til skattefradrag, så er sådan en her sikkert ret god til det