Værdiansættelsen ser ud til at falde til et mere attraktivt niveau, men der er sandsynligvis ingen grund til at haste med at begynde at købe endnu. Store investeringer, en aftagende verdensøkonomi og stigende omkostninger er i syne for de næste par år.

Tålmodige investorer forkæles i mellemtiden med 6 % udbytteafkast. Det ser slet ikke dyrt ud, men som du sagde, vil der komme modvind fra makro og stigende omkostninger i de kommende år. Omkostningsudfordringer er dog indregnet i Kajaanis prognoser:

"Vi fastholdt vores prognoser for de kommende år stort set uændret efter CMD og forventer, at omsætningen i strategiperioden vil vokse med godt 4 % årligt, og at driftsmarginen vil falde til mellem 21-22 %. Vores prognoser er lidt under virksomhedens mål. Rentabiliteten i strategiperioden påvirkes negativt af usædvanligt store investeringer (USA-fabrikken, testbanen i Spanien, udvidelse af kapaciteten for tunge dæk). Samtidig, når produktionen flyttes fra den meget effektive og lavomkostningsfabrik i Rusland til den nye fabrik i USA, vil marginerne i segmentet for personbilsdæk også opleve et pres nedad. Derudover forventer virksomheden et opadgående pres på råvarepriserne næste år. Opstarten af USA-fabrikken i løbet af 2020 og dens drift på et effektivt niveau vil tage mindst et par år, udover hvilket udvidelsen af kapaciteten på den finske fabrik også vil have en negativ indvirkning på marginerne. Vi har taget disse udfordringer i betragtning i vores prognoser for de kommende år, og derudover har vi også, af forsigtighedsprincippet, forudsagt, at koncernens skattesats vil stige fra det nuværende niveau på 19 % til 21 %, når de nuværende fordelagtige skatteaftaler i Rusland udløber efter 2019."

{“content”:"Er der nogen, der har en idé om den fulde produktionskapacitet på den amerikanske fabrik? En hurtig søgning viser, at Yle (finsk medie) rapporterer, at kapaciteten i starten ville være omkring 4 millioner dæk, mens Finlands og Ruslands kapacitet tilsammen ville være 20 millioner. Og kører de gamle fabrikker med fuld kapacitet, når markedet trækker, og den nye fabrik kører for fuldt?

Med hensyn til dæk er der en risiko for investorer og hvorfor ikke også for virksomheden selv, at marginerne falder. Jeg forsøger at danne mig et billede af omsætningsniveauet på lang sigt, lad os sige om cirka 10 år.",“target_locale”:“da”}

Nokian Tyres er i gang med en ny fabriksinvestering i USA, som forventes at producere en million dæk i 2020 til det amerikanske marked og 4 millioner dæk i 2022. På nuværende tidspunkt eksporterer virksomheden dækkene solgt i USA fra Rusland.

Spørgsmålet er, om Nokian Tyres kan sælge de dæk, der fremstilles i USA, og til hvilken pris. Jeg tror ikke, man skal fokusere for meget på kapaciteten, for den kan man altid øge, hvis det er nødvendigt. Det, der nok er mere afgørende, er, hvordan salget kommer i gang, og hvordan marginerne holder sig. Jeg tror dog, at jo mere vi vokser, jo tættere vil marginerne også komme på de store producenters.

Der er også en lille risiko for, at forbud mod pigdæk spreder sig til andre steder. Inden for vinterdæk (uden pigge) er Nokian Tyres nok ikke helt så godt positioneret som inden for pigdæk, så på længere sigt vil marginerne med stor sandsynlighed være under pres. Det er altså vigtigt med vækst i Nordamerika, men samtidig at bevare gode dækningsbidrag.

Men billigere olie er nok også en fordel for Nokian Tyres: billigere råvarer og dæk bliver slidt mere, når man kører mere unødvendigt

Mistanken om Nokian Tyres’ premium-margener har formentlig eksisteret, så længe virksomheden har været uafhængigt noteret på børsen, men i hvert fald de sidste 10 år, hvor jeg har fulgt med fra sidelinjen og nogle gange selv ejet aktier. Indtil videre er skeptikerne blevet afvist; der er vel plads til et premium-brand i enhver branche.

Hvilken risiko ser I i at udvide sanktionerne mod Rusland til at omfatte dæk? Er der også indført sanktioner mod produkter fremstillet af udenlandske virksomheder i Rusland?

Hvad med rubelkursen? Den har jo længe været i bund, hvilket giver Nokian Dæk en fordelagtig produktion. Hvis rubelkursen styrkedes væsentligt, ville salget i Rusland vel ikke opveje forskellen?

Hvad er grundlaget for Premium-priser? Har Ringe nogen stærke, helst “permanente” konkurrencefordele med hensyn til produktion, omkostninger, distribution eller lignende?

Fokus på eftermarkedet (og ikke salg direkte til bilfabrikker til nye bils dæk, hvor margenerne er meget små) og egen distribution og salgssteder (Vianor) og derefter en vis merværdi af mærket. Derudover en fabrik i Rusland, hvor produktionsomkostningerne er billigere. Den gode margin bygger altså stort set på fraværet af mange mellemled fra fabrik til forbruger.

Jeg læste et sted, at Nokian Dækkers ledelse engang havde sagt, at de skulle opretholde et attraktivt udbytte, så de ikke blev opkøbt fra børsen. Kauppalehti er igen Kauppalehti, som bare prøver at tjene så mange penge som muligt til Alma Media + Nre har store investeringer i øjeblikket, så jeg tror ikke, at dette ville kunne købes for en lille præmie.

Er det ikke normalt at polere salgsskiltene, hvis man virkelig mener det? NR er en meget lille spiller i verdensomspændende dækbranchen. Så giv en stor præmie, så onkel også kan komme af med tanken om at skulle tage ud til den russiske steppe for at sælge dæk med rubelkontanter.

“Dette er Nokian Dæks største investering i udvikling af tunge dæk nogensinde,” siger Kalle Kaivonen, chef for produktudvikling for Nokian Heavy Tyres.

Continental har pressede marginer. Man kan måske ikke sammenligne direkte, men det tyder på, at efterspørgslen i bilindustrien kan være lidt træg.

På Q&A-siden var der et spørgsmål om olieprisens indvirkning på dæk. Svaret overså dog fuldstændig, at det væsentlige spørgsmål er, hvorfor olieprisen har ændret sig. Hvis der er tale om et fald i efterspørgslen efter olie, kan det indikere et fald i trafikken, hvilket har en direkte indvirkning på efterspørgslen efter dæk og dermed på marginerne. Hvis derimod der er sket ændringer på udbudssiden, så vil en stigning i udbuddet gavne dækkene, og et fald i udbuddet er ikke godt for dæksalget og marginerne.

Det nuværende fald i olieprisen tyder på, at efterspørgslen halter, og økonomien er ikke så stærk som tidligere, så et fald i olieprisen er negativt for dæk. Ofte vendes dette dog til, at billig olie stimulerer økonomien. Det gør den også, men retningen kan stadig være nedadgående, selvom oliens indvirkning på den økonomiske vækst måtte være positiv.

Her er en interessant artikel fra R.W. for et par år siden. Den virker i hvert fald mere optimistisk med hensyn til driftsresultatmarginen (for 2 år siden) end Indes nuværende prognoser.

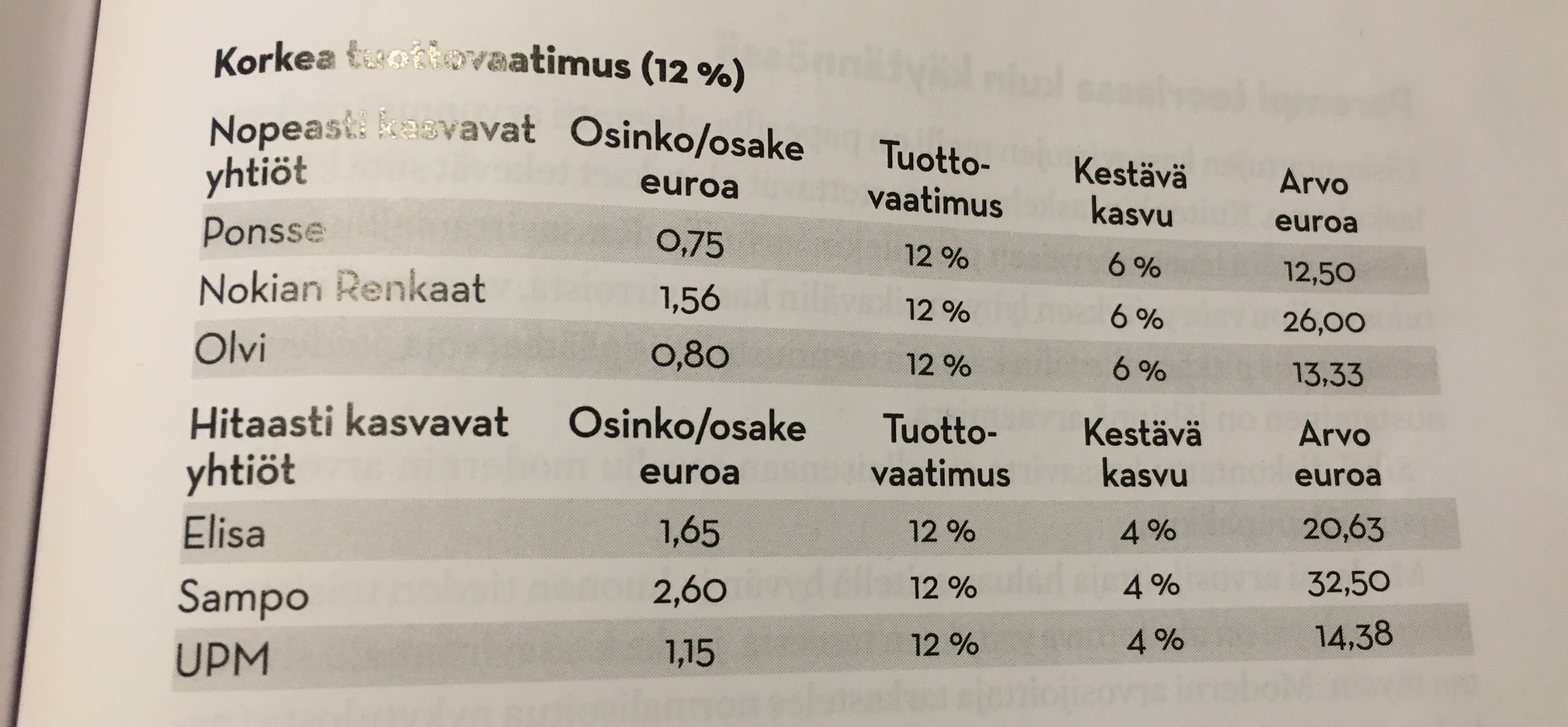

Samme forfatters syn på dækprisen med et højt afkastkrav på 12% (fra bogen Arvoguru 2018):

Det kan fornemmes ud fra Goodyears kommentarer, at slutningen af 2018 og de første måneder af 2019 vil blive vanskelige for dækbranchen.

Min egen vurdering er, at der vil være et nedadgående pres på NRE-aktien i de kommende måneder, og i år kan der blive tilbudt gode købsmuligheder til en langsigtet portefølje. På niveauet 25-26€ ville dette begynde at interessere mig.

Jeg har selv købt NRE her omkring 26-28€. Elbiler har også brug for dæk (hvor kvalitets- og støjsvage dæk måske bliver vigtigere?) Dejligt at nyde udbyttet og vente på det

Ventetiden er lang, så nogle kan miste fokus på små ting Jeg fortsætter den tidsmæssige spredning, hvis intet uventet sker.